المؤلف: فرانك، معهد أبحاث MSX

كل ما مضى ليس إلا مقدمة.

مع اقتراب عام 2025 من نهايته، وبالنظر إلى سوق الأسهم الأمريكية والأسواق المالية العالمية خلال الأشهر الاثني عشر الماضية، يصعب تلخيص هذا العام بمصطلحات خطية مثل "ارتفاع" أو "تصحيح". بل هو أشبه بسلسلة من التغيرات الهيكلية الدراماتيكية والمتداخلة - فقد حدثت التكنولوجيا المتسارعة، وتوسع رأس المال، والاستقطاب السياسي، والتراخي المؤسسي في وقت واحد، وتفاقمت ضمن الدورة نفسها.

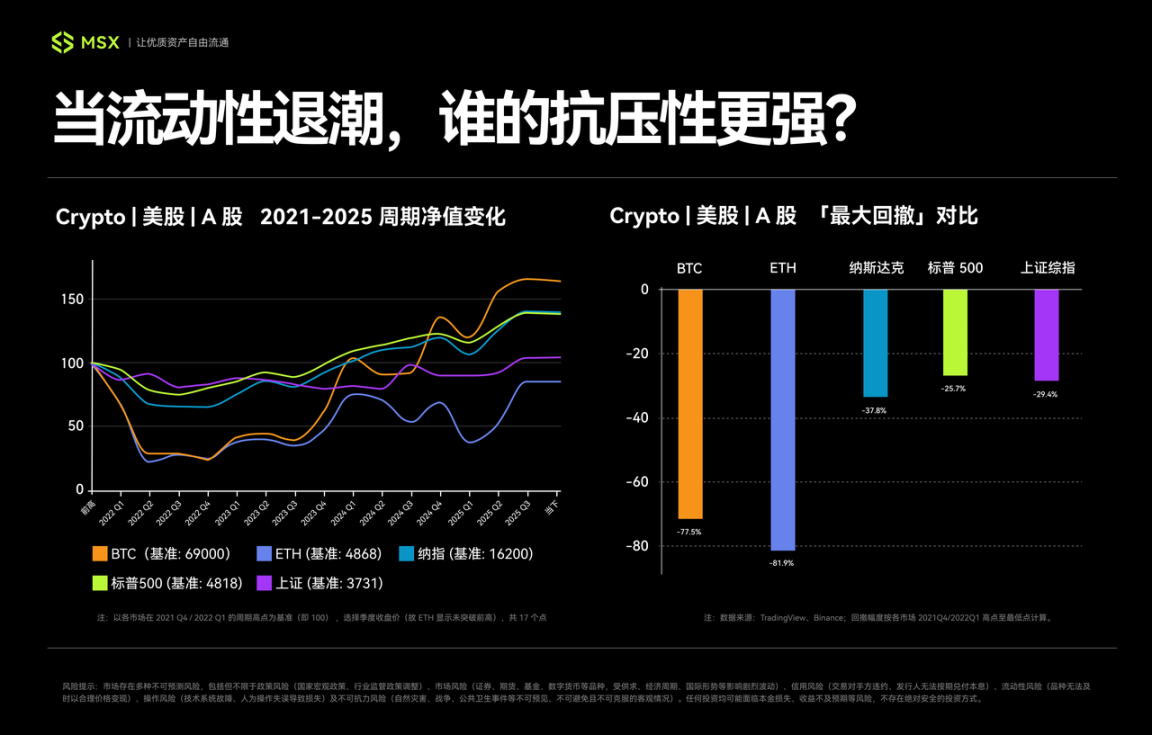

حاولتُ تناول هذه المسألة من منظور زمني، واستخدمتُ أيضًا تقلبات السوق كمحور رئيسي، لكنني سرعان ما اكتشفتُ أن ما شكّل المشهد السوقي لعام 2025 حقًا لم يكن بعض الارتفاعات القياسية أو الانهيارات، بل سلسلة من الروايات المتكررة والمتداخلة. عند جمعها معًا، يصبح الموضوع الأساسي لعام 2025 واضحًا بشكل استثنائي - لقد كان عامًا مليئًا بالتناقضات، ولكنه كان يتمتع بإحساس قوي بالاتجاه: من ناحية، تم بناء جدران عالية واحدة تلو الأخرى: استخدم الذكاء الاصطناعي كثافة رأس مال عالية للغاية لبناء حواجز دخول جديدة، وتصاعدت التعريفات الجمركية والاحتكاكات التجارية بشكل متكرر، واستمر الاستقطاب السياسي في التعمق، وأدى إغلاق الحكومة لمدة 43 يومًا إلى إبراز "الصراع الحزبي المكثف" بطريقة مباشرة؛ من ناحية أخرى، كانت الأسوار تنهار تدريجيًا: تم تخفيف المواقف التنظيمية المتعلقة بالذكاء الاصطناعي/العملات المشفرة بشكل منهجي، وتم تحديث البنية التحتية المالية على نطاق واسع، وتقوم وول ستريت بإعادة تشكيل "التداول والمقاصة وأشكال الأصول" بطريقة أكثر انفتاحًا وهندسة؛ بمعنى آخر، يُمثل عام 2025 نقطة تحول حاسمة على المستوى الكلي: فالنظام القديم يُعزز حدوده، بينما يُزيل النظام الجديد العقبات، ويُشكل الصدام بين هاتين القوتين جوهر جميع اتجاهات السوق وسردياته هذا العام (للمزيد: "نظرة سريعة على سوق رأس المال العالمي في 2025: توسع البنية التحتية للذكاء الاصطناعي، وتأكيد نقطة تحول خفض سعر الفائدة، وعودة علاوة المخاطر الجيوسياسية"). وبالنظر إلى الماضي، يُعد عام 2025 بلا شك عامًا لا يُنسى للاستثمار - فإذا نجحت في تجنب التقلبات الحادة في العملات المشفرة، فقد تشعر بشعورٍ طال انتظاره بتحقيق الأرباح وسط الارتفاع العام في أسهم الولايات المتحدة وهونغ كونغ وأسهم الفئة (أ) وفئات الأصول الرئيسية مثل الذهب والفضة. وكما حدث في افتتاح مهرجان سنو بول قبل أيام، طرح فانغ سان وين، كعادته، سؤاله المعتاد: "من منكم ربح المال هذا العام، فليرفع يده؟" فكان رد الجمهور جوقة من الأيدي المرفوعة. لهذا السبب تحديدًا تخلّيتُ في نهاية المطاف عن استخدام تسلسل زمني واحد لسرد أحداث عام 2025، ولم أحاول تلخيص العام ببضع انهيارات ومستويات قياسية جديدة. يختار هذا المقال تقسيمه إلى عشرة سرديات رئيسية متكررة ومتداخلة، مستعرضًا بذلك نقاط التحول الرئيسية في سوق الأسهم الأمريكية والأسواق المالية العالمية في عام 2025، ومحاولًا الإجابة على سؤال طويل الأمد: ما الذي تغيّر حقًا هذا العام؟ أولًا: تقارب القوى: اليمين المتطرف في وادي السيليكون، ونخب العملات الرقمية، وواشنطن الجديدة. في 20 يناير 2025، ومع تنصيب الإدارة الأمريكية الجديدة، حقق اليمين المتطرف في وادي السيليكون ونخب العملات الرقمية تقاربًا نادرًا في القوى، وشنّا بسرعة هجومًا خاطفًا على المؤسسة التقليدية. ويمكن تجسيد هذا التقارب بشكل مباشر في سلسلة من التغييرات الجذرية في المناصب، وأولويات السياسة العامة، والتحولات في المواقف التنظيمية. كان إيلون ماسك أول من برز في دائرة الضوء، مستخدمًا أداة "إدارة الكفاءة الحكومية" (DOGE). خلال تدخلها الوجيز ولكن الحازم، عالجت هذه الإدارة التداخل الطويل الأمد في وظائف النظام التنظيمي، لا سيما في المجالات المتعلقة بالذكاء الاصطناعي. وسعت إلى إلغاء أو دمج الوظائف التنظيمية المتعلقة بالذكاء الاصطناعي داخل لجنة الاتصالات الفيدرالية (FCC) ولجنة التجارة الفيدرالية (FTC). وقد كسرت هذه الخطوة، إلى حد ما، المسار التقليدي للتدخل البيروقراطي في الحدود التكنولوجية، وقللت بشكل كبير من الاحتكاك المؤسسي في التقنيات الناشئة مثل الذكاء الاصطناعي. بعد ذلك، شهد قطاع العملات المشفرة انتصارًا تاريخيًا. ومع رحيل غاري غينسلر عن رئاسة هيئة الأوراق المالية والبورصات الأمريكية (SEC)، بدأت "اللوائح التنظيمية الصارمة" التي طالما هيمنت على سوق العملات المشفرة في التخفيف. سارع رئيس هيئة الأوراق المالية والبورصات الجديد، بول أتكينز، إلى إصدار "بيان بشأن عروض الأوراق المالية وتسجيلها في سوق الأصول المشفرة"، محولًا بذلك التركيز التنظيمي إلى وضع القواعد وضمان امتثال المشاريع. وفي ظل هذا التحول الجذري، أُغلقت مؤقتًا العديد من القضايا العالقة، بما في ذلك سحب أو تخفيف حدة التحقيقات والاتهامات التي استمرت طويلًا ضد مشاريع مثل Coinbase (COIN.M) وRipple وOndo Finance. وبذلك، عادت العملات المشفرة رسميًا إلى طاولة النقاش السياسي بعد أن كانت هدفًا لإنفاذ القانون. الأمر الأكثر إثارة للاهتمام هو العلاقة الوثيقة بين أعضاء الحكومة الجديدة وقطاعي التكنولوجيا ورأس المال الرقمي: بدءًا من رموز TRUMP/MELANIA الخاصة بعائلة ترامب، مرورًا بالمشاركة المباشرة في مشاريع مثل WIFI (USD1)، وصولًا إلى وزير الخزانة سكوت بيسنت، ووزير التجارة هوارد لوتنيك، ومديرة المخابرات الوطنية تولسي غابارد، ووزير الصحة والخدمات الإنسانية روبرت ف. كينيدي جونيور. يمكن القول إن الرئيس وفريقه الأساسي، ومجموعة من صناع القرار الذين يتبنون الذكاء الاصطناعي، واليمين التقني في وادي السيليكون، وحتى العملات الرقمية، يدخلون بشكل منهجي إلى مركز السلطة. في الوقت نفسه، شهد موقف واشنطن الجديد تجاه الذكاء الاصطناعي تحولًا جذريًا. فمن "إزالة العوائق أمام ريادة الولايات المتحدة في مجال الذكاء الاصطناعي" و"خطة العمل الأمريكية للذكاء الاصطناعي" إلى "قانون رعاية الذكاء الاصطناعي"، تحولت السياسة تمامًا من "منع المخاطر" إلى "ضمان الريادة المطلقة (للصين)". وقد أتاح هذا لعدد كبير من شركات الذكاء الاصطناعي في مجالات متخصصة الازدهار في السوق الثانوية. من أبرز الأمثلة على ذلك شركات مثل بالانتير (PLTR.M) وأندوريل (غير مدرجة بعد)، والتي تتميز بميولها اليمينية القوية وتعتمد شعار "التكنولوجيا من أجل المنفعة الوطنية". في عام 2025، أصبحت هذه الشركات من أكثر الأهداف جاذبية في وول ستريت الجديدة، حيث شهدت قيمتها السوقية وقيمتها ارتفاعًا سريعًا. وبموضوعية، خلال العقد الماضي، أصبحت التقنيات الناشئة، مثل الذكاء الاصطناعي والعملات المشفرة، محركات لنمو الثروة. وتركز هذه الصناعات الناشئة على الكفاءة والابتكار واللامركزية، وأصبح مطلب "تقليل القيود التنظيمية" مطلبًا شائعًا. لذلك، فإن التقارب الحالي في موازين القوى بين اليمين في وادي السيليكون والشركات الناشئة في مجال العملات المشفرة هو في جوهره مرحلة احتفالية بـ"الحرية التكنولوجية، وكفاءة رأس المال، وإلغاء القيود التنظيمية". بل إن السوق اعتبر في وقت من الأوقات إلغاء القيود التنظيمية والتفوق التكنولوجي السبيل الوحيد لتحقيق الازدهار. لكن تكمن المشكلة في أن استقرار هذا الخطاب نفسه يستدعي الحذر، لأن مسار التحرير الاقتصادي وإلغاء القيود سيعزز حتماً هيمنة عمالقة التكنولوجيا ورؤوس الأموال، إذ ستؤدي تقنيات مثل الذكاء الاصطناعي والعملات المشفرة إلى تركيز الثروة بشكل أكثر فعالية، وتسريع اتساع فجوة الثروة، وتهميش مصالح قاعدة ترامب الشعبية، بما في ذلك عمال المناطق الصناعية المتدهورة، والمحافظين الاجتماعيين، والطبقة الوسطى المناهضة للعولمة. ومع تقدم الدورة السياسية 2025-2029، وخاصة مع اقتراب انتخابات التجديد النصفي لعام 2026، ستعود الضغوط الانتخابية والقيود الاقتصادية الكلية والضائقة المالية تدريجياً إلى صلب السياسات. ومن المرجح جداً أن يتفكك التحالف الرأسمالي الذي يبدو متيناً. وأرى أن إيجاد توازن بين سعي "الأموال الجديدة" لتحقيق الكفاءة والحفاظ على الاستقرار من قبل "الأموال القديمة" خلال السنوات الأربع القادمة وما بعدها، سيحدد الاتجاه النهائي لإعادة توزيع السلطة هذه. لا يقتصر هذا الأمر على البنية السياسية والاقتصادية للولايات المتحدة فحسب، بل سيؤثر أيضًا، على مستوى أعمق، على تطور الرأسمالية العالمية في العصر التكنولوجي الجديد. ثانيًا: الذكاء الاصطناعي: عندما يبني رأس المال جدرانًا عالية، تبلغ دراما الإنفاق الرأسمالي ذروتها. إذا كان تركيز المنافسة في مجال الذكاء الاصطناعي خلال عامي 2023 و2024 منصبًا على "من يمتلك معايير نموذجية أكبر ونتائج اختبار أعلى"، فإن عام 2025 يُمثل عودة إلى المنطق السليم ومرحلة أعمق من المنافسة: إذ يُعاد تعريف ميزة الذكاء الاصطناعي التنافسية، فلم تعد تعتمد على اختراق نموذج واحد، بل على من يمتلك القدرة على تحمل الضغط الهائل للإنفاق الرأسمالي على مدى فترة طويلة كافية. وبالنظر إلى الوراء زمنيًا، نجد أن التباين بين البداية والنهاية مثير للسخرية. ففي مطلع عام 2025، أحدث إطلاق DeepSeek-R1 من قِبل شركة DeepSeek الصينية الناشئة في مجال الذكاء الاصطناعي تأثيرًا كبيرًا على منطق التسعير في سوق الذكاء الاصطناعي العالمي، وذلك بفضل تكلفته المنخفضة وكفاءته العالية ونهجه مفتوح المصدر. لأول مرة، هزّت هذه التقنية أسطورة وادي السيليكون الراسخة منذ زمن طويل حول "تكديس قوة الحوسبة"، مما أدى إلى إعادة تقييم عالمية لمدى ضرورة أن تكون قوة الحوسبة باهظة الثمن. وقد أدى هذا التأثير إلى ذروة الشكوك حول عائد الاستثمار في الذكاء الاصطناعي، حيث انخفض سعر سهم شركة إنفيديا (NVDA.M) بنسبة 18% في 27 يناير، مما أعاد نهج "النموذج الصغير + التحسين الهندسي" إلى الواجهة. ومع ذلك، تكمن المفارقة في أنه بينما يُشاد على نطاق واسع بثورة الكفاءة التي أحدثها برنامج DeepSeek باعتبارها "لحظة سبنيك" في عالم الذكاء الاصطناعي، فقد تحولت ساحة المعركة النهائية للتنافس بين الشركات الرائدة في هذا المجال هذا العام من بنية النموذج إلى الكهرباء والبنية التحتية والتدفق النقدي الناتج عن الاستثمار المستمر. ويتجلى هذا في بُعدين متميزين: فمن ناحية، أصبحت البنية التحتية المادية التي تدعم هذه النماذج باهظة الثمن بشكل متزايد. وقد صعّدت شركات عملاقة مثل OpenAI وMeta (META.M) وجوجل (GOOGL.M) سباق التسلح بشكل شبه متزامن، حيث قامت بمراجعة توقعاتها لنفقات رأس المال باستمرار نحو الأعلى. تشير توقعات السوق إلى أن إجمالي الإنفاق الرأسمالي لهذه الشركات العملاقة سيصل إلى 2-3 تريليون دولار أمريكي بين عامي 2025 و2030. من جهة أخرى، تستغل شركات الذكاء الاصطناعي الصينية العملاقة، مثل OpenAI وجوجل وعلي بابا (BABA.M)، نقاط قوتها للدخول في منافسة شاملة في مجالات التكنولوجيا والأنظمة البيئية والتسويق، ساعيةً إلى بناء حلقة مغلقة متكاملة تغطي جميع مراحل التطوير، بدءًا من نقطة الدخول وصولًا إلى الحوسبة السحابية وقوة الحوسبة والتطبيقات. لقد دخلت المنافسة في مجال الذكاء الاصطناعي مرحلة هندسة الأنظمة. يمكن القول إن النظام القديم قد تأثر بالفعل خلال فترة وجيزة من الفرص المتاحة. ومع ذلك، ومن خلال صراعات متكررة، يتشكل في السوق تدريجيًا إجماع جديد مفاده أن سباق الذكاء الاصطناعي لا يزال ماراثونًا بلا نهاية. لا يزال العامل الحاسم لا يعتمد على مدى ذكاء النموذج نفسه، بل على من يستطيع تحمل نفقات رأسمالية أعلى والقدرة على الاستثمار المستمر. بعبارة أخرى، لم يؤدِ تأثير DeepSeek على النظام القديم في بداية عام 2025 إلى إنهاء الطبيعة "المكلفة" للذكاء الاصطناعي. بدلاً من ذلك، دفعها ذلك إلى مرحلة أكثر قسوة وواقعية: جدارٌ عالٍ بُنيَ برأس المال والطاقة والوقت يُغلق ببطء عند مدخل عالم الذكاء الاصطناعي. ومع ذلك، ومع دخول الربع الأخير من عام 2025، بدأت منطق تسعير السوق للذكاء الاصطناعي يُظهر تحولاً دقيقاً ولكنه حاسم. على سبيل المثال، هناك "تباين" في أداء الأسهم بناءً على التقارير المالية. شهدت أسهم شركات مثل أوراكل (ORCL.M) وبرودكوم (AVGO.M) تراجعات كبيرة بعد تقارير أرباحها الفصلية الأخيرة، ليس بسبب تباطؤ في الإيرادات المتعلقة بالذكاء الاصطناعي، ولكن لأن السوق بدأ في إعادة تقييم سؤال: مع وصول الإنفاق الرأسمالي إلى أقصى حد، هل لا تزال المرحلة التالية من النمو قابلة للتنبؤ بشكل خطي؟ في المقابل، أصبحت التقارير المالية لشركة مايكرون تكنولوجي (MU.M) خلال نفس الفترة الزمنية بمثابة ركيزة جديدة لرأس المال. حوّل وضوح طلبات شركة HBM، وتحسينات أسعارها، ووتيرة إعلان أرباحها، الشركة من مستفيدة من سردية الذكاء الاصطناعي إلى متلقٍ مباشر ليقين الربح، مما أدى بسرعة إلى إعادة تسعير سعر سهمها. يُشير التباين بين الأسواق الساخنة والباردة إلى أن السوق لم يعد يُكافئ أهمية الذكاء الاصطناعي بشكل عشوائي، بل يُميّز بين من يُنفقون مبالغ طائلة على رأس المال ومن يجنون ثماره. ومن منظور أوسع، يُشير هذا أيضًا إلى مرحلة جديدة في نماذج الاستثمار في الذكاء الاصطناعي، إذ ينتقل من سباق تسلح البنية التحتية إلى تدقيق التدفق النقدي ومعدل العائد. لم يتزعزع إيمان رأس المال طويل الأجل بالذكاء الاصطناعي، لكنه لم يعد مستعدًا لدفع مبالغ طائلة مقابل كل جدار عالٍ - وقد يكون هذا التغيير في ترتيب قدرات تحقيق الدخل ومسارات الربح هو الهدف الأكثر أهمية والذي يُسعّره السوق باستمرار في عام 2026. ثالثًا: عاصفة التعريفات الجمركية والصدام العنيف بين النظامين الجيوسياسيين القديم والجديد. في عام 2025، لن تكون التعريفات الجمركية مجرد متغير اقتصادي كلي، بل ستصبح رسميًا "العامل الأول المُثبّط" لشهية المخاطرة في سوق الأسهم الأمريكية. في ظلّ تقييمات تاريخية مرتفعة وسيولة شديدة الحساسية للسياسات، شهد الثاني من أبريل/نيسان 2025، الذي أطلق عليه البيت الأبيض اسم "يوم التحرير"، توقيع ترامب على أمر تنفيذي يفرض تعريفة جمركية أساسية بنسبة 10% على جميع السلع المستوردة، ويطبق تعريفات جمركية متبادلة موجهة ضد الدول التي تعاني من عجز تجاري كبير. أدت هذه السياسة فورًا إلى أشد صدمة هيكلية للأسواق المالية العالمية منذ جائحة 2020. وأصبحت الانخفاضات الحادة التي شهدها السوق في الفترة من 3 إلى 4 أبريل/نيسان واحدة من أبرز "اختبارات الضغط" في السنوات الأخيرة، حيث شهدت مؤشرات الأسهم الأمريكية الرئيسية أكبر انخفاضاتها منذ عام 2020، مما أدى إلى خسارة ما يقرب من 6.5 تريليون دولار من القيمة السوقية. حتى أن مؤشري ناسداك المركب وراسل 2000 دخلا في سوق هابطة فنية (أي انخفاض بأكثر من 20% عن ذروتهما). ثم دخل السوق في فترة مطولة من المناورات السياسية. على الرغم من حدوث انتعاش مدفوع بالذكاء الاصطناعي في مايو/أيار نتيجةً للأثر الإيجابي لفترة التفاوض التي امتدت 90 يومًا، إلا أن السوق شهد تصحيحًا حادًا مماثلًا لما حدث في أبريل/نيسان خلال أكتوبر/تشرين الأول، مع تجدد أزمة إغلاق الحكومة وعدم اليقين بشأن الرسوم الجمركية. من منظور أوسع، لا يكمن جوهر هذه الموجة من عواصف الرسوم الجمركية في تقلبات قصيرة الأجل في السياسة التجارية، بل في الهجوم المضاد الأخير على النظام التجاري القديم في ظل الهيكل الصناعي الجديد. ففي نهاية المطاف، بُنيت فوائد العولمة على مدى العقود القليلة الماضية على ثلاثة أسس: انخفاض الرسوم الجمركية، وكفاءة سلاسل التوريد العابرة للحدود، وإطار جيوسياسي مستقر نسبيًا. مع ذلك، في هذه المرحلة الجديدة التي تتشابك فيها مجالات الذكاء الاصطناعي وأشباه الموصلات والطاقة والأمن ترابطًا وثيقًا، لم تعد التجارة مجرد مسألة كفاءة، بل أصبحت ساحة معركة موسعة للأمن القومي والسيطرة الصناعية والسيادة التكنولوجية. لهذا السبب أُعيد تسعير الرسوم الجمركية في عام 2025. لم تعد هذه الأدوات مجرد أداة سياسية دورية، بل ينظر إليها السوق على أنها تكلفة احتكاك هيكلية في عملية إعادة الهيكلة الجيوسياسية، لتصبح مصدرًا للغموض يصعب التحوط منه، بل يجب إدراجه في نظام التسعير طويل الأجل. ويمثل هذا التغيير أيضًا مرحلة جديدة لأسواق رأس المال العالمية، حيث سيتعين على أي شركة وأي ربح في المستقبل مراعاة "تكلفة الأمن الجيوسياسي" المرتفعة بالإضافة إلى تكاليف التشغيل/الربح. رابعًا: التراجع والتصفية والتعافي: الأسهم الأمريكية تظل ثابتة كـ"ركيزة الأصول العالمية عالية المخاطر". ومع ذلك، إذا كانت عاصفة الرسوم الجمركية في أبريل اختبارًا قاسيًا، فإن أداء السوق اللاحق كشف في الواقع عن "جودة" الأسهم الأمريكية الحقيقية: كان التراجع حادًا، لكن التعافي كان سريعًا بنفس القدر؛ لم تنسحب الأموال لفترة طويلة، بل تدفقت بسرعة عائدة إلى الأسواق الرئيسية بعد فترة وجيزة من خفض المديونية. لا تنعكس هذه المرونة المثالية، التي تُعدّ نموذجًا يُحتذى به، في سرعة تعافي الأسعار فحسب، بل أيضًا في مكانتها كملاذ آمن للسيولة العالمية؛ ففي ظل بيئة تتسم بتزايد حالة عدم اليقين العالمي، تبقى الأسهم الأمريكية هي المكان الذي يرغب رأس المال في "العودة" إليه.

بالنظر إلى الجدول الزمني للعام بأكمله، فإن هذه المرونة ليست من قبيل الصدفة.

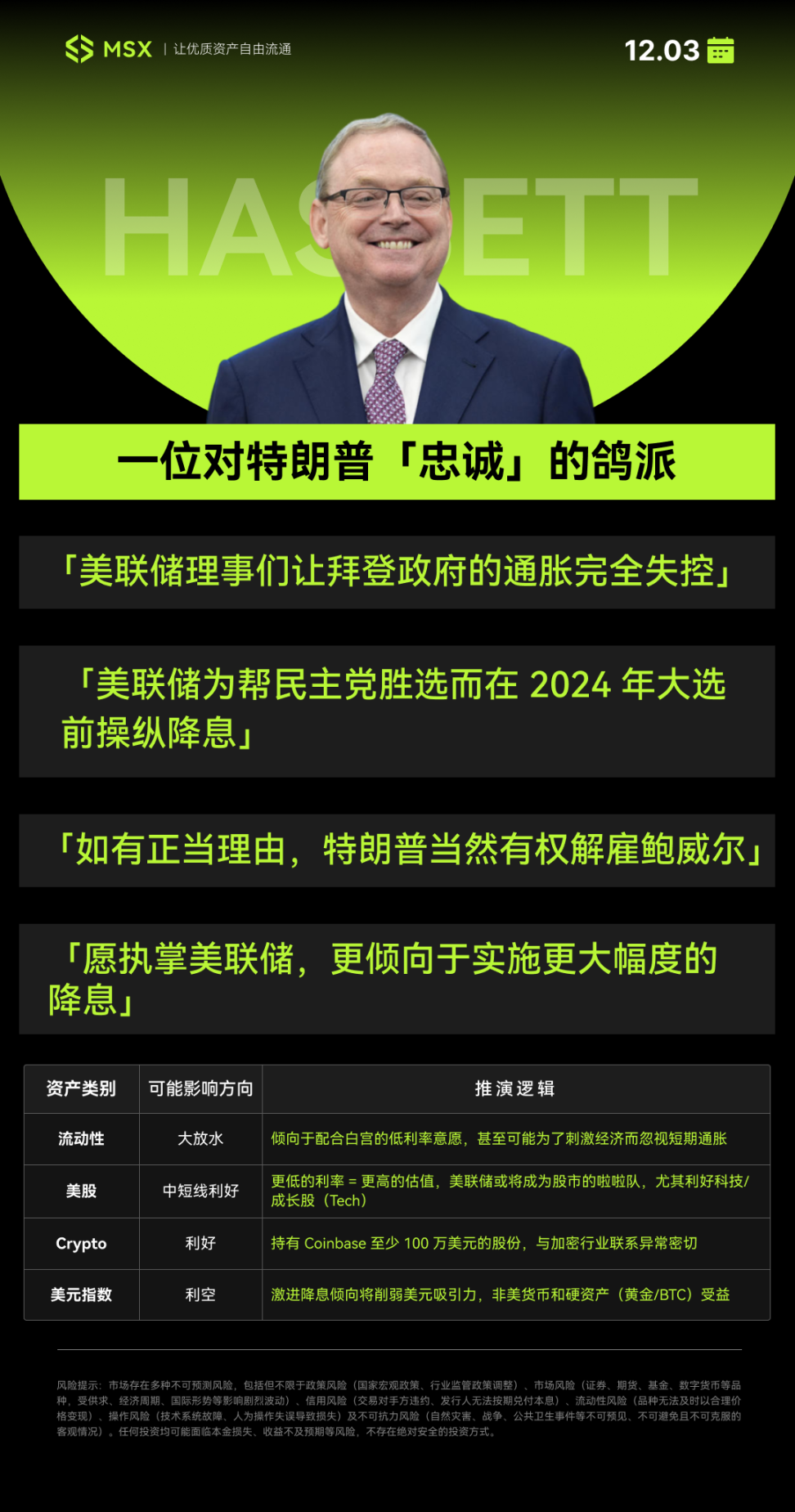

إذا كان الخليفة أقرب إلى نهج كيفن وارش "الإصلاحي"، فقد يشهد السوق فترة من الصعوبات نتيجة لتقلص السيولة. مع ذلك، في ظل إطار تحرير السوق وسياسة نقدية سليمة، قد يكتسب رأس المال طويل الأجل والمؤسسات المالية التقليدية شعورًا أكبر بالأمان المؤسسي.

Jasper

Jasper