المؤلف: Airdrop Reference، المصدر: حساب المؤلف على تويتر @AirdropDaii

في أحد الأيام من عام 2030، عندما تجاوز حجم صندوق بيتكوين المتداول في البورصة التابع لشركة بلاك روك حجم صندوق مؤشر S&P 500، أدرك متداولو وول ستريت فجأة أن الشيء الذي سخروا منه ذات يوم باعتباره "لعبة الويب المظلمة" يسيطر الآن على حلق رأس المال العالمي.

لكن كل شيء بدأ يتغير في عام 2025 - في ذلك العام، اخترق سعر البيتكوين 250 ألف دولار وسط مطاردة الحيتان المؤسسية، ولكن لم يتمكن أحد من معرفة من يملكها. تظهر البيانات الموجودة على السلسلة أن أكثر من 63% من المعروض المتداول محجوز في عناوين الحفظ المؤسسية، وأن سيولة البيتكوين في البورصة قد جفت إلى ما يكفي فقط لدعم ثلاثة أيام من حجم التداول.

إن ما ورد أعلاه هو خيال، دعونا نعود إلى الحاضر.

يتدفق قدر كبير من الأموال باستمرار من صناديق الاستثمار المتداولة في البيتكوين، وقد انخفض سعر البيتكوين ذات مرة إلى ما دون 80 ألفًا. وهناك تفسيران رئيسيان لهذه الظاهرة: أولاً، من منظور السياسة، يرجع ذلك إلى شن ترامب حربًا جمركية؛ وثانيًا، من منظور رأس المال، يرجع ذلك إلى أن 56% من حاملي الأسهم قصيرة الأجل - صناديق التحوط - أغلقوا استراتيجيات التحكيم الخاصة بهم. ومع ذلك، يعتقد المحللون أننا في الوقت الحالي في "مرحلة التوزيع" لسوق البيتكوين الصاعد.

عادةً ما تشير "مرحلة التوزيع" في سوق البيتكوين الصاعد إلى الفترة حول ذروة الأسعار في سوق البيتكوين الصاعد المتأخر، عندما يبدأ المستثمرون الكبار ("الحيتان") في بيع ممتلكاتهم تدريجيًا، ونقل البيتكوين من حامليها الأوائل إلى المستثمرين الجدد في السوق. تعني هذه المرحلة أن السوق قد تحول من ارتفاع مجنون إلى منطقة القمة، وهي حلقة وصل رئيسية في الانتقال من الثور إلى الدب.

دون أن أبقيك في حالة من الترقب والترقب، دعني أقدم لك الإجابة أولاً. لقد تغير هيكل السيولة الحالي في السوق.

في مجال العملات المشفرة، "OG" هو اختصار لـ "Original Gangster" (غالبًا ما يتم تفسيره أيضًا على أنه "Old Guard")، في إشارة على وجه التحديد إلى المشاركين الأوائل أو الرواد أو المجموعات الأساسية طويلة الأمد في مجال Bitcoin.

باختصار، الأموال القديمة تغادر والمال الجديد يأتي. المؤسسات هي المسيطرة على الأموال الجديدة.

سنقدم لك أدناه تحليلاً مفصلاً لهيكل السوق، وخصائص الدورة الحالية، وأدوار المؤسسات والمستثمرين الأفراد، والجدول الزمني للدورة.

1.هيكل السوق النموذجي: الحيتان توزع الرقائق على المستثمرين الأفراد في نهاية السوق الصاعدة

تُظهر نهاية سوق البيتكوين الصاعدة النموذجية نمطًا من الحيتان توزع الرقائق على المستثمرين الأفراد، أي أن حاملي العملات الكبار الأوائل يبيعون العملات بأسعار مرتفعة للمستثمرين الأفراد الذين يدخلون السوق لاحقًا.

بعبارة أخرى، غالبا ما يستحوذ المستثمرون الأفراد على الأسهم بأسعار مرتفعة في حالة من الهياج، في حين ينتهز حيتان "الأموال الذكية" الفرصة لبيع الأسهم على دفعات بأسعار مرتفعة لتحقيق الأرباح. تكررت هذه العملية عدة مرات في الدورات التاريخية: على سبيل المثال، عندما اقترب سوق الثيران من ذروته في عام 2017، أشار الانخفاض الصافي في رصيد البيتكوين الذي تحتفظ به الحيتان إلى أن كمية كبيرة من الرقائق قد تم نقلها من أيدي الحيتان لأن كمية كبيرة من الطلب الجديد تدفقت إلى السوق في ذلك الوقت، مما وفر سيولة كافية للحيتان لتوزيع ممتلكاتها. لمزيد من التفاصيل، انظر: The Shrimp Supply Sink: Revisiting the Distribution of Bitcoin Supply. بشكل عام، يمكن تلخيص هيكل السوق في نهاية سوق الثيران التقليدية على النحو التالي: قام حاملو العملات المعدنية الكبار في المرحلة المبكرة بالبيع تدريجيًا، وزاد المعروض في السوق، واشترى المستثمرون الأفراد بكميات كبيرة مدفوعين بخوفهم من تفويت الفرصة. غالبًا ما يكون سلوك التوزيع هذا مصحوبًا بعلامات مثل زيادة تدفقات البيتكوين إلى البورصات وحركة العملات القديمة على السلسلة، مما يشير إلى أن السوق على وشك الوصول إلى الذروة والتحول.

2.خصائص هذا السوق الصاعد: تغييرات هيكلية جديدة

تختلف مرحلة توزيع السوق الصاعدة الحالية (دورة 2023-2025) عن الماضي، وخاصة في سلوك المستثمرين الأفراد والمؤسسات. 2.1 هناك مشاركة مؤسسية غير مسبوقة في هذه الدورة

لقد أدى إطلاق صندوق بيتكوين المتداول في البورصة والشراء الضخم للعملات من قبل الشركات المدرجة إلى جعل هيكل المشاركين في السوق أكثر تنوعًا، ولم يعد المستثمرون الأفراد فقط هم من يقودون السوق. وقد أدى إضافة الصناديق المؤسسية إلى تكوين مجموعة أعمق من الصناديق وزيادة استقرار الطلب، وهو ما يتجلى بشكل مباشر في انخفاض تقلبات السوق مقارنة بالماضي. ووفقًا للتحليل، فإن الحد الأقصى للتراجع في سوق الصعود الحالي أقل بكثير مما كان عليه في الدورات الماضية، وعادة لا يتجاوز التراجع عن المستويات المرتفعة 25%-30%، وهو ما يُعزى إلى تدخل الصناديق المؤسسية في تخفيف التقلبات.

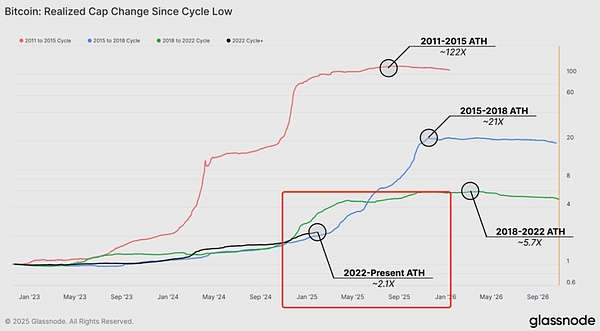

في الوقت نفسه، يزداد نضج السوق، وينخفض ارتفاع الأسعار دورة بعد دورة، ويصبح الاتجاه أكثر استقرارًا، ويمكن ملاحظة ذلك من مؤشرات مثل معدل نمو القيمة السوقية المحققة (القيمة السوقية المحققة): لم تتوسع القيمة السوقية المحققة في هذه الجولة إلا بجزء صغير من ذروة الجولة السابقة، مما يشير إلى أن الحماس لم يتم إطلاقه بالكامل بعد (انظر: التفكير في المستقبل)

القيمة السوقية المحققة (القيمة السوقية المحققة) هي مؤشر مهم لقياس تدفق الأموال إلى السوق. على عكس القيمة السوقية التقليدية (MarketCap)، فإن القيمة السوقية المحققة لا تضاعف السعر الحالي بمقدار العرض المتداول فحسب، بل تأخذ في الاعتبار سعر كل بيتكوين عندما تم تداوله آخر مرة على السلسلة. وبالتالي، فإنه يمكن أن يعكس بشكل أفضل الحجم الفعلي للأموال المستثمرة في السوق.

بالطبع، قد تشير المؤشرات المذكورة أعلاه أيضًا إلى أن السوق يدخل مرحلة أكثر نضجًا واستقرارًا من التطور. 2.2 سلوك المستثمرين الأفراد في هذه الجولة أكثر عقلانية وتنوعًا أيضًا. من ناحية أخرى، يكون كبار المستثمرين الأفراد (المستثمرون الأفراد الذين مروا بدورات متعددة) حذرين نسبيًا ويحافظون على الأرباح في وقت مبكر بعد ارتفاع السعر إلى حد معين، وهو ما يختلف عن الوضع السابق حيث طارد المستثمرون الأفراد السعر طوال الطريق إلى القمة. على سبيل المثال، أظهرت البيانات من بداية عام 2025 أن حاملي العملات الصغيرة (المستثمرين الأفراد) حولوا مبلغًا صافيًا يبلغ حوالي 6000 BTC (حوالي 625 مليون دولار أمريكي) إلى البورصات في يناير، وبدأوا في صرف الأموال مقدمًا، في حين لم يكن لدى الحيتان سوى تدفق صافٍ صغير يبلغ حوالي 1000 BTC خلال نفس الفترة، ووقفوا في وضع ثابت في الأساس. ويعني هذا التباعد أن العديد من المستثمرين الأفراد يعتقدون أن السوق قد وصلت إلى ذروتها ويختارون جني الأرباح، في حين يظل الحيتان (الذين يعتبرون "أموالاً ذكية") على الهامش، ويتوقعون على ما يبدو هوامش ربح أعلى.

ومن ناحية أخرى، لا يزال الحماس للاستثمار لدى المستثمرين الأفراد الجدد يتزايد. وتشير مؤشرات مثل "جوجل تريندز" إلى أن الاهتمام العام قد انخفض و"عاد إلى وضعه الطبيعي" بعد أن وصلت الأسعار إلى مستويات مرتفعة جديدة، ولم يصل بعد إلى ذروة الحماس الوطني التي شهدناها في نهاية الدورات السابقة. ويشير هذا إلى أن سوق الصعود الحالي ربما لم يدخل مرحلة الجنون النهائية وأن السوق لا يزال لديه القدرة على النمو. 2.3 أصبح السلوك المؤسسي أحد السمات المهمة لهذه الجولة

كان آخر سوق صاعد في عامي 2020-2021 هو الدورة الأولى التي دخل فيها عدد كبير من المؤسسات والشركات المدرجة إلى السوق. في ذلك الوقت، زادت كمية العملات التي يحتفظ بها الحيتان بدلاً من ذلك - حيث اشترى "لاعبون كبار" جدد مثل المؤسسات بكميات كبيرة، وتدفقت عملة البيتكوين من المستثمرين الأفراد إلى حسابات الحيتان هذه. يستمر هذا الاتجاه في الدورة الحالية: حيث اشترت المؤسسات الكبيرة كميات كبيرة من البيتكوين من خلال أسواق OTC أو صناديق الاستئمان أو صناديق الاستثمار المتداولة، مما جعل الحيتان التقليديين لم يعودوا بائعين صافين، مما أخر وصول مرحلة التوزيع إلى حد ما. وهذا يجعل توزيع هذا السوق الصاعد أكثر اعتدالا وتشتتا، بدلا من النموذج الماضي حيث استولى المستثمرون الأفراد على زمام الأمور ببساطة: فقد زاد عمق واتساع السوق، وأصبحت الصناديق الجديدة كافية لامتصاص الرقائق التي ألقاها حاملو الأسهم على المدى الطويل.

أشار تقرير Glassnode إلى أن كمية كبيرة من الثروة قد تم نقلها أو يتم نقلها من حاملي الأسهم طويلة الأجل إلى مستثمرين جدد، وهي علامة على نضج سوق البيتكوين - فقد حقق حاملو الأسهم طويلة الأجل أرباحًا قياسية (تصل إلى 2.1 مليار دولار أمريكي في يوم واحد)، ولدى المستثمرين الجدد طلب كافٍ للاستحواذ على عمليات البيع هذه، انظر Bitcoin يرى تحول الثروة من حاملي الأسهم طويلة الأجل إلى مستثمرين جدد-Glassnode

يمكن ملاحظة أن التفاعل بين المستثمرين الأفراد والمؤسسات في هذا السوق الصاعد قد خلق بيئة سوقية أكثر مرونة. 3.التغييرات في أدوار المؤسسات والمستثمرين الأفراد

تناقش المقالة التالية تأثير المستثمرين الأفراد والمؤسسات في مجموعة أورانج على السيولة.

مع تطور هيكل المشاركين في السوق، تغيرت أيضًا أدوار المؤسسات والمستثمرين الأفراد في مرحلة التخصيص بشكل كبير.

لخص كي يونج جو، الرئيس التنفيذي لشركة CryptoQuant، نموذج التوزيع لهذه الجولة على النحو التالي: المستثمرون الأفراد "المخضرمون" (مستثمرو التجزئة OG) + الحيتان الحاليون > المستثمرون الأفراد الجدد (من خلال صناديق الاستثمار المتداولة وMSTR والقنوات الأخرى) + الحيتان الجديدة (المؤسسات).

وهذا يعني أن المستثمرين الأفراد والحيتان الذين شهدوا الدورات المبكرة يبيعون تدريجياً، ولا يشمل المشترون المستثمرين الأفراد بالمعنى التقليدي فحسب، بل يشملون أيضاً المستثمرين العاديين الذين يدخلون السوق من خلال أدوات الاستثمار مثل صناديق الاستثمار المتداولة، فضلاً عن الصناديق المؤسسية الجديدة التي تلعب دور الحيتان.

يختلف نمط المشاركة المتنوع هذا تمامًا عن نموذج التوزيع التقليدي أحادي الخط "الحيتان → المستثمرون الأفراد".

في هذه الدورة، قد يحتفظ مستثمرو التجزئة الأصليون (حاملو العملات الفردية الذين دخلوا السوق مبكرًا) بكمية كبيرة من البيتكوين. وقد اختاروا صرف الأموال ومغادرة السوق عند ذروة السوق الصاعدة، مما يوفر بعض ضغوط البيع والسيولة للسوق.

وبالمثل، فإن حيتان OG (المستثمرين الكبار الأوائل) سوف يقومون أيضًا بالشحن في دفعات لتحقيق مرات عديدة أو حتى عشرات المرات من الربح. وعلى نحو مماثل، استوعبت الحيتان المؤسسية، باعتبارها القوة الشرائية الجديدة، ضغوط البيع على نطاق واسع. فقد اشترت من خلال قنوات مثل الحسابات الوصائية وصناديق الاستثمار المتداولة، وتدفقت عملة البيتكوين من المحافظ القديمة إلى المحافظ الوصائية لهذه المؤسسات.

بالإضافة إلى ذلك، يمتلك بعض المستثمرين الأفراد التقليديين الآن أيضًا بشكل غير مباشر عملة البيتكوين من خلال صناديق الاستثمار المتداولة وأسهم الشركات المدرجة (مثل أسهم MicroStrategy)، والتي يمكن اعتبارها شكلاً جديدًا من أشكال "الاستحواذ من قبل الأفراد".

هذا التغيير في الدور له تأثير عميق على سيولة السوق واتجاهات الأسعار. 3.1 المزيد من عملات البيتكوين تغادر البورصة

من ناحية أخرى، عادةً ما يترك سلوك البيع لحاملي OG بصمات واضحة على السلسلة: المزيد من التغييرات في المحافظ القديمة، والتحويلات الكبيرة إلى البورصات، وما إلى ذلك.

على سبيل المثال، في هذه الجولة من السوق الصاعدة، لوحظ أن بعض المحافظ التي كانت غير نشطة لفترة طويلة بدأت تصبح نشطة ونقلت العملات إلى البورصات للبيع، مما كان علامة على أن الحاملين القدامى بدأوا في توزيع الرقائق. وأشار كيونغ جو إلى أن أنشطة لاعبي OG سوف تنعكس من خلال البيانات الموجودة على السلسلة والتبادل، في حين أن تدفق "البيتكوين الورقي" (مثل أسهم صناديق الاستثمار المتداولة، والأسهم المرتبطة بالبيتكوين) سوف ينعكس فقط كسجلات على السلسلة للمحافظ الحاضنة عند تسويتها. وبعبارة أخرى، فإن عمليات شراء الصناديق المؤسسية تحدث في الغالب خارج البورصة أو من خلال الحراسة، وما ينعكس مباشرة على السلسلة هو الزيادة في رصيد عنوان الوصي، وليس التدفق المباشر للبورصات التقليدية.

رصيد البيتكوين الحالي في البورصات هو 2.22 مليون، وهو أيضًا انعكاس لهذه الميزة. 3.2 الحيتان الجديدة والمستثمرون الأفراد الجدد أكثر مرونة

من ناحية أخرى، لا يقدم المستثمرون المؤسسيون، باعتبارهم حيتانًا جددًا، دعمًا كبيرًا للشراء فحسب، بل يعززون أيضًا قدرة السوق على تحمل ضغوط البيع وعمق السيولة.

على النقيض من الماضي عندما كان المستثمرون الأفراد في مقعد القيادة وعرضة للذعر والاندفاع، أصبحت صناديق الاستثمار المؤسسية أكثر ميلاً إلى الشراء عند الانخفاضات وإجراء استثمارات طويلة الأجل. عندما يشهد السوق تصحيحًا، فإن تدخل هذه الصناديق المهنية يمكن أن يؤدي في كثير من الأحيان إلى استقرار الأسعار. على سبيل المثال، يشير بعض المحللين إلى أن انخفاض التقلبات في هذا السوق الصاعد يرجع إلى المشاركة المؤسسية: عندما يبيع المستثمرون الأفراد، تكون المؤسسات على استعداد لتولي المسؤولية لضمان السيولة في السوق، مما يجعل تراجعات الأسعار أصغر بكثير مما كانت عليه في الماضي.

على الرغم من أن إطلاق Bitcoin ETF قد جلب كمية كبيرة من الأموال الإضافية إلى السوق، إلا أن بعض حاملي الصناديق المتداولة في البورصة (مثل صناديق التحوط) قد يستخدمون تداول المراجحة كهدف رئيسي لهم، وبالتالي فإن سيولة صناديقهم مرتفعة نسبيًا. يشير التدفق الخارجي الكبير الأخير لصناديق الاستثمار المتداولة إلى أن بعض الصناديق المؤسسية تشارك فقط في التحكيم قصير الأجل بدلاً من الحيازة الكاملة طويلة الأجل. جاء الضغط التمويلي للهبوط الأخير لعملة البيتكوين إلى ما دون 80 ألفًا من إغلاق استراتيجيات التحكيم في صناديق التحوط. ومع ذلك، أظهر المستثمرون الجدد من تجار التجزئة قدرة قوية على الصمود. ولم يبيعوا بدافع الذعر خلال كل تعديل، بل كانوا على استعداد للاستمرار في الاحتفاظ بالعملة. وأظهر مؤشر حاملي البيتكوين على المدى القصير مقاومة أقوى للانخفاضات.

بشكل عام، شكل التفاعل بين مستثمري التجزئة OG + حيتان OG والحيتان المؤسسية الجديدة + مستثمري التجزئة الجدد نمطًا فريدًا من نوعه للعرض والطلب في السوق الحالية:

يوفر الحاملون الأوائل السيولة، وتمتص المؤسسات والمشترون الجدد الرقائق، مما يجعل عملية التوزيع في المرحلة اللاحقة من سوق الثيران أكثر سلاسة ويمكن تتبعها بشكل أكبر.

أربعةالجدول الزمني للدورة: الاتجاهات التاريخية والتوقعات لسوق الصعود

من البيانات التاريخية، يظهر سوق البيتكوين دورة مدتها حوالي أربع سنوات، وكل دورة تتضمن دورة كاملة من سوق هبوطي - سوق صعودي - انتقال. يرتبط هذا ارتباطًا وثيقًا بحدث تقسيم مكافأة كتلة البيتكوين إلى النصف: بعد حدوث النصف، ينخفض إنتاج العملات الجديدة بشكل حاد، وغالبًا ما تكون هناك جولة من الزيادات الحادة في الأسعار (سوق صاعدة) في الأشهر الـ 12-18 التالية، تليها تعديلات سوق هبوطية بالقرب من أعلى نقطة. 4.1 التاريخ: راجع الجدول الزمني للعديد من أسواق الصعود الرئيسية: حدث النصف الأول في أواخر عام 2012، وبعد ذلك بلغ سعر البيتكوين ذروته بعد حوالي 13 شهرًا، في ديسمبر 2013؛ حدث النصف الثاني في عام 2016، وكانت ذروة السوق الصاعدة قريبة من 20000 دولار بعد حوالي 18 شهرًا في ديسمبر 2017؛ حدث النصف الثالث في مايو 2020، وبعد حوالي 17-18 شهرًا، في نهاية عام 2021، شهدت البيتكوين ارتفاعين (أبريل ونوفمبر) بالقرب من ذروة مزدوجة عند 70000 دولار.

يمكن الاستدلال على أن التقسيم الرابع للنصف في أبريل 2024 قد يؤدي إلى جولة جديدة من السوق الصاعدة، ومن المرجح أن يحدث ذروته في غضون عام إلى عام ونصف بعد التقسيم للنصف، وهو حوالي النصف الثاني من عام 2025، عندما يتم الإعلان عن مرحلة التوزيع النهائية (نهاية السوق الصاعدة).

بالطبع، الدورة ليست تكرارًا ميكانيكيًا، والتغيرات في بيئة السوق وبنية المشاركين قد تؤثر على مدة وذروة هذا السوق الصاعد. 4.2 التفاؤل: يعتقد بعض المحللين أن البيئة الكلية والسياسات التنظيمية ونضج السوق سيكون لها تأثير كبير على هذه الدورة. على سبيل المثال، أشار فريق البحث في Grayscale في تقرير صدر في نهاية عام 2024 إلى أن السوق الحالية ليست سوى المرحلة المتوسطة من دورة جديدة. وإذا ظلت الأساسيات (اعتماد المستخدم، والبيئة الكلية، وما إلى ذلك) جيدة، فقد يستمر سوق الصعود حتى عام 2025 أو حتى لفترة أطول. وأكدوا أن صندوق البيتكوين المتداول في البورصة الذي تم إطلاقه حديثًا قد وسع القنوات لدخول رأس المال إلى السوق، كما أن وضوح البيئة التنظيمية الأمريكية المستقبلية (مثل التأثير المحتمل لإدارة ترامب الجديدة) قد يعزز أيضًا تقييم سوق العملات المشفرة.

يعني هذا أن من المتوقع أن يستمر هذا السوق الصاعد لفترة أطول من الدورات الماضية، وقد يمتد الارتفاع إلى الإطار الزمني التقليدي.

من ناحية أخرى، هناك أيضًا بيانات على السلسلة تدعم وجهة نظر سوق صاعدة أطول. على سبيل المثال، لم يصل نمو تدفق رأس المال الحقيقي (القيمة المُحققة) في هذه الدورة المذكورة أعلاه إلى نصف الارتفاع السابق، مما يشير إلى أن حماس السوق لم يتم إطلاقه بالكامل بعد. ولذلك يتوقع بعض المحللين أن الارتفاع النهائي لهذا السوق الصاعد قد يتجاوز الارتفاع السابق بكثير، وعادة ما يتم رفع توقعات النقطة العالية إلى 150 ألف دولار أو حتى أعلى. 4.3 محافظون

ومع ذلك، هناك أيضًا آراء تشير إلى أن الذروة ستحدث في عام 2025.

يتوقع كي يونغ جو من CryptoQuant أن المرحلة النهائية لتوزيع سوق Bitcoin الصاعدة (مختلف حاملي OG والمؤسسات التي تبيع بشكل مكثف إلى صناديق الاستقبال النهائية) ستحدث في عام 2025. ويستند حكمه إلى مرحلة التوزيع المبكرة التي تم الدخول فيها والتدفق الملحوظ لصناديق التجزئة الجديدة، وهو يعتقد أنه ليست هناك حاجة إلى التحول قبل الأوان إلى مركز قصير قبل اكتمال الشحن النهائي.

بناءً على الأنماط التاريخية والمؤشرات الحالية، يمكن الاستدلال على أن سوق الصعود هذا من المرجح أن ينتهي في النصف الثاني من عام 2025. وبحلول ذلك الوقت، ومع وصول الأسعار إلى ذروة مؤقتة، سيعمل حاملو مختلفون على تسريع توزيع الرقائق لإكمال عملية التوزيع النهائية. بالطبع، من الصعب التنبؤ بالوقت والارتفاع الدقيقين، ولكن انطلاقا من طول الدورة (حوالي 1.5 سنة بعد النصف) وإشارات السوق (درجة جنون المستثمرين الأفراد، واتجاهات رأس المال المؤسسي، وما إلى ذلك)، قد يصبح عام 2025 عامًا حاسمًا.

الخامس. الخاتمة

مع تحول البيتكوين من لعبة غريبة إلى أصل استراتيجي بقيمة تريليون دولار، قد يكشف هذا السوق الصاعد عن حقيقة قاسية: إن جوهر الثورة المالية لا يتمثل في القضاء على الأموال القديمة، بل في إعادة بناء السلسلة الجينية لرأس المال العالمي بقواعد جديدة.

إن "مرحلة التوزيع" في هذه اللحظة هي في الواقع حفل تتويج لاستحواذ وول ستريت الرسمي على عالم التشفير. عندما يسلم حيتان OG رقائقهم إلى BlackRock وغيرها، فهذا ليس مقدمة للانهيار، بل مسيرة نحو إعادة بناء المشهد الرأسمالي العالمي - يتطور Bitcoin من أسطورة المستثمرين الأفراد الذين يصبحون أغنياء بسرعة إلى "احتياطي استراتيجي رقمي" على الميزانيات العمومية للمؤسسات. والأمر الأكثر إثارة للسخرية هو أنه عندما كان المستثمرون الأفراد لا يزالون يحسبون "رمز الهروب الأعلى"، كانت شركة بلاكستون قد كتبت بالفعل عملة البيتكوين في قالب الميزانية العمومية لعام 2030.

السؤال النهائي لعام 2025: هل هذه هي ذروة الدورة، أم آلام ولادة نظام مالي جديد؟ تكمن الإجابة في البيانات الباردة على السلسلة - كل سجل تحويل لمحفظة OG يضيف إلى عنوان الحراسة الخاص بشركة BlackRock؛ ويعيد التدفق الصافي لكل صندوق تداول متداول كتابة تعريف "تخزين القيمة".

نصيحة للمستثمرين الذين يمرون بدورات:إن الخطر الأكبر لا يكمن في تفويت الفرصة، بل في استخدام المعرفة المكتسبة في عام 2017 لتفسير قواعد اللعبة في عام 2025. عندما تصبح "عناوين الاحتفاظ بالعملة" "حسابات وصاية مؤسسية" وعندما تصبح "سرديات النصف" "مشتقات لقرارات أسعار الفائدة التي يتخذها بنك الاحتياطي الفيدرالي"، فإن هذا التسليم الذي استمر قرنًا من الزمان قد تجاوز نطاق أسواق الصعود والهبوط. يكرر التاريخ نفسه دائمًا، ولكن هذه المرة ليست دموع المستثمرين الأفراد هي الموجودة على الساحة، ولكن أصوات النقل التي لا تنتهي على السلسلة في خزائن المؤسسات. ربما يمكن مقارنة هذا الاتجاه نحو المؤسسية بتطور عصر الويب 1.0 ــ الإنترنت، الذي كان في الأصل حكراً على المهوسين، وقع في نهاية المطاف في أيدي عمالقة FAANG (فيسبوك، وآبل، وأمازون، ونيتفليكس، وجوجل).

إن دورة التاريخ دائمًا مليئة بالفكاهة السوداء.

Jixu

Jixu