قلعة البطاقات المشفرة: الكشف عن خداع شركة Centra Tech في "Bitconned"

يكشف "Bitconned" العمليات الاحتيالية التي تقوم بها شركة Centra Tech، وهي عملية احتيال في مجال العملات المشفرة، من خلال فيلم وثائقي مفصل على Netflix.

Brian

Brian

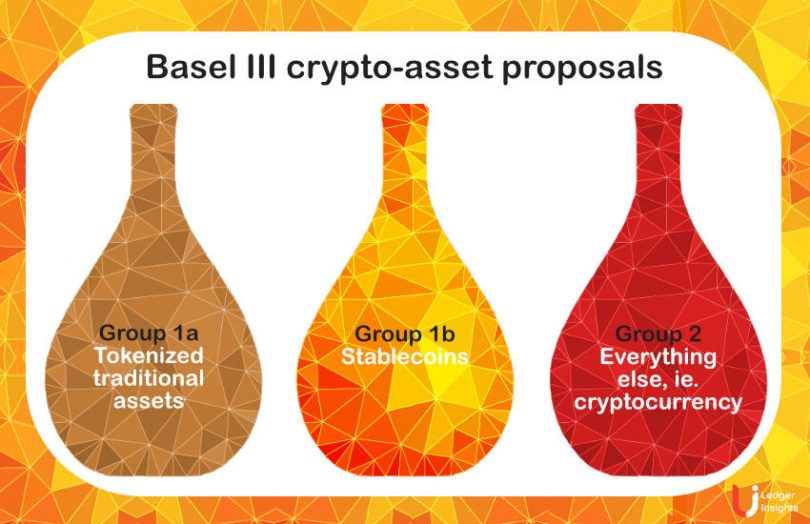

الاستشارة الثانية للأصول المشفرة بواسطةإغلاق لجنة بازل للرقابة المصرفية في نهاية سبتمبر ونشرتتلقي ردود الفعل . تحدد إحدى القواعد المقترحة مقدار تعرض البنوك للعملات المشفرة بنسبة 1٪ من رأس مال البنك من المستوى الأول. خلصت بعض التعليقات إلى أن هذا يعني أن معظم البنوك الكبرى في العالم يمكن أن يكون لديها 20 مليار دولار من التعرض للأصول المشفرة.

هناك الكثير من التفاصيل فيقواعد بازل المقترحة ، ولكن أهم أربع قضايا هي:

لقد لخصنا سابقًا التعليقات المشتركة منالجمعيات التجارية الكبرى .

يبلغ إجمالي رأس المال المُجمع من المستوى الأول المكون من 21 بنكًا من أصل 30 بنكًا مهمًا عالميًا (G-SIBs) - باستثناء تسعة بنوك في الصين واليابان وسويسرا - 2 تريليون دولار ، مما يحد من تعرض أصولها المشفرة المجمعة من المجموعة الثانية (العملات الرقمية) إلى 20 مليار دولار. تبلغ قيمة سوق التشفير حاليًا أكثر من 950 مليار دولار. لذلك معًا ، يمكن أن يكون لدى البنوك حد أقصى من التعرض2٪ لسوق العملات المشفرة بالكامل .

قامت بورصة شيكاغو التجارية بحساب مماثل ، وخلصت إلى أن جميع الشركات الأعضاء في بنك مقاصة بورصة شيكاغو التجارية يمكن أن يكون لديها تعرض مشترك بقيمة 20 مليار دولار.

تتمتع الأصول المشفرة من المجموعة 2 بوزن مخاطر بنسبة 1250٪ ، مما يعني أنه يتعين على البنوك تخصيص دولار واحد من رأس المال مقابل كل دولار من التعرض للعملات المشفرة. على الرغم من أن بعض التحوط يتم احتسابه الآن (حتى 65٪) ، في حالة عدم وجود سقف ، فإن هذا من شأنه بالفعل تثبيط انكشاف البنوك.

لاحظ سوسيتيه جنرال أن هذا "يخاطر بتعزيز السيطرة على هذه الأسواق للاعبين غير المصرفيين من خلال متطلبات مرهقة للغاية."

كان لدى الاتحاد العالمي للتبادلات و Deutsche Börse نفس المشاعر. كتب دويتشه بورس "المنهجية المقترحة ليس لها سابقة في تنظيم السوق المالية عند مقارنتها بفئات الأصول الأخرى الأكثر تقلبًا من الناحية الاقتصادية والأقل قابلية للتنبؤ بها (مثل الأدوات المالية المعقدة الأخرى)". "حدود التعرض على فئات الأصول الفردية للبنوك يجب أن تكون على حد علمنا حتى لم يتم اقتراحها خلال الأزمة المالية العالمية لعام 2008."

كما قدم عدد قليل من بورصات العملات المشفرة ردودًا ، واعترضوا أيضًا على الحد الأقصى ، على الرغم من احتمال أن تكون البنوك منافسة. ينظر الكثيرون إلى التبني المؤسسي على أنه طريق حاسم لتصبح الأصول المشفرة سائدة.

وبقدر ما تم تحديد سقف المستوى 1 على العملات المشفرة عالميًا ، كذلك كان إضافة مخاطر البنية التحتية بنسبة 2.5٪ لأصول المجموعة 1 ، والتي تغطي الأصول التقليدية المرمزة والعملات المستقرة المحافظة للغاية.

كتب BNP Paribas: "إنه يتناقض مع مبدأ" نفس النشاط ، نفس المخاطر ، نفس المعاملة "الذي أقرته BCBS ، خاصة بالنسبة للأصول التي تنتمي إلى المجموعة 1 أ (الأصول التقليدية الرمزية).

وصفه سوسيتيه جنرال بأنه "متحفظ للغاية ويفتقر إلى التبرير القائم على الأدلة. يمكن أن يؤدي استخدام تقنية DLT إلى خفض مستوى المخاطر التشغيلية في المؤسسات ".

بالحديث عن الرسوم الإضافية البالغة 2.5٪ على ترميز الأصول التقليدية ، كتبت لجنة الصناعة المصرفية الألمانية ، "هناك خطر أن ينتقل هذا النشاط من القطاع المالي الخاضع للتنظيم إلى قطاعات أقل تنظيماً أو غير منظمة تمامًا. لا يمكن أن يقصد هذا من قبل لجنة بازل ".

إضافة 2.5٪ "تشكل سابقة لتطبيق عقوبات رأس المال لإدخال تقنيات جديدة" ، كما كتبت CME ، التي وصفتها بأنها ضريبة. "الهدف المعلن لـ FSB والمنظمة الدولية لهيئات الأوراق المالية (IOSCO) و BCBS هو تحقيق نهج محايد تقنيًا لتنظيم الأصول المشفرة."

أشار دويتشه بورس أيضًا إلى الافتقار إلى الحياد التكنولوجي فيما يتعلق بما إذا كانت البنية التحتية blockchain مرخصة أو غير مصرح بها ، لأن قواعد بازل تفضل بشدة DLT المرخصة.

اشتكت أنواع مختلفة من المؤسسات الخاضعة للتنظيم من أنها تخضع بالفعل للوائح احترازية وبالتالي لا ينبغي فرض أعباء إضافية عليها.

على سبيل المثال ، ذكر كل من CME و CBOE أنه يجب استبعاد المشتقات المقاصة مركزيًا من 1٪ من حدود التعرض لرأس المال من المستوى 1.

تعتقد Fnality ، البنية التحتية للمدفوعات القائمة على DLT ، أن إضافة 2.5٪ DLT للأصول التقليدية المرمزة لا ينبغي أن تنطبق لأنها تتوافق بالفعل مع مبادئ البنية التحتية للسوق المالية.

طالب الاتحاد العالمي للبورصات بمعاملة الأصول المشفرة المتداولة في البورصات المنظمة مثل نظيراتها التقليدية. يتعلق هذا بشكل خاص ب 2.5٪ DLT الملحق ، "لا سيما عندما تتم إدارة DLT من قبل بورصة مرخصة / CCP ، والتي يجب أن تأخذ في الاعتبار مثل هذه المخاطر."

في أبريل ، كانفرضت الشركة السعودية للكهرباء قاعدة محاسبية جديدة ، مما يتطلب من أمناء الأصول المشفرة وضع الأصول التي يحتفظون بها في ميزانيتهم العمومية. عادة الأصول المملوكة من قبل عملاء البنوك لا تمس الميزانية العمومية. تعني القاعدة أنه مقابل كل دولار من العملة المشفرة تحت الحراسة ، يتعين على البنك أن يخصص دولارًا واحدًا من رأس المال ، وهونموذج عمل غير قابل للتطبيق . وصف شارع الدولةحكم على أنه "مجنون" . وقد اعترض الأوصياء الرئيسيون جميعًا على القاعدة.

على سبيل المثال ، في نهاية يونيو 2022 ، كان لدى BNY Mellon ، أكبر أمين حفظ تقليدي في العالم ، أصول تحت الوصاية بقيمة 43 تريليون دولار مع 21.8 مليار دولار من رأس المال من المستوى الأول.

ومن ثم فإن مثل هذه القاعدة تمنع بشكل أساسي أمناء الحفظ التقليديين من المشاركة في عهدة العملات المشفرة بما يتجاوز نطاق صغير.

لم يأخذ مقترح بازل الأول الأصول المحتفظ بها في الاعتبار. لكن الاقتراح الثاني الذي نُشر في يونيو ذكر أن التعرض للأصول المشفرة ينطبق أيضًا على "الأنشطة ، مثل خدمات الحراسة غير الائتمانية ، التي قد تؤدي فقط إلى مخاطر تشغيلية".

كتبت جمعية الحراس العالميين ، "لا يعتقد أعضاؤنا أنه من المناسب للجنة استخدام المشاورة الثانية لإعادة تعريف الفهم الحالي لمصطلح" التعرض "ليشمل الأصول المحتجزة". ووافقت جمعية المصرفيين الأمريكية على ذلك.

كتب ثلاثة من أكبر أمناء الحفظ التقليديين في العالم ، BNY Mellon و State Street و Northern Trust ، خطابًا مشتركًا يعترض على ذلك ، بالإضافة إلى الملحق 2.5٪ DLT للأصول التقليدية و 1٪ Tier 1 cap.

كان هناك قدر لا بأس به من التعليقات حول العملات المستقرة.

قراءتنا للاقتراح هي أن الودائع المصرفية المرمزة تعتبر أصولًا تقليدية للمجموعة 1 أ بدلاً من العملات المستقرة 1 ب. يبدو أن دائرة إصدار Stablecoin تعتقد الشيء نفسه ، لكن BNP Paribas طلب توضيحًا صريحًا.

تتضمن قواعد بازل المقترحة بعض الاختبارات المرهقة إلى حد ما على العملات المستقرة ، لذلك من غير المحتمل أن يتم اعتبار أي عملات مستقرة حالية المجموعة 1. إذا تعذر ذلك ، فإنها تصبح المجموعة 2 مع وزن مخاطرها بنسبة 1250٪ أو متطلبات رأس مال الدولار مقابل الدولار.

يتعلق الاختبار الأول بقدرة المستخدم على استرداد عملة مستقرة ، والثاني يتعلق بالمخاطر الأساسية. يأخذ هذا في الاعتبار عدد المرات التي فقدت فيها العملة المستقرة ربطها مؤخرًا باستخدام 20 نقطة أساس معتدلة.

نظرًا لأن البنوك تخضع بالفعل للتنظيم الاحترازي ، يعتقد BNP Paribas أن هذه الاختبارات لا ينبغي أن تنطبق على العملات المستقرة التي يصدرها البنك. تنص مقترحات بازل بالفعل على أنه للتأهل كمجموعة 1 ب ، يجب أن يكون للعملة المستقرة مشرف يفرض متطلبات رأس المال والسيولة الاحترازية. تنص المقترحات على أن لجنة بازل تدرس استبدال الاختبارين بمتطلب الإشراف هذا.

أوضحت FTX US نقطة منطقية مفادها أنه إذا اجتازت عملة مستقرة اختبار الاسترداد ، فإن الاختبار الأساسي غير ذي صلة لأنه يمكن للمستخدم استرداد العملة المستقرة في حالة فقد الربط. يهدف اختبار مخاطر الاسترداد إلى العمل حتى في حالة الأزمات. ومع ذلك ، ربما يجادل المنظمون بأنهم حذرون عن قصد.

جادل مُصدر العملة المستقرة (Stablecoin) بأن عملته المستقرة مدعومة بالكامل بالنقد وما يعادله ومن ثم "تمتلك احتياطيات أكثر أمانًا من الودائع المرموقة ، والتي تصنفها BCBS على أنها المجموعة 1 أ". إنها تريد أن ترى العملات المستقرة المدعومة بأمان تعامل مثل الودائع الرمزية.

بشكل عام ، كانت التعليقات متسقة إلى حد ما في طلب قواعد أكثر استرخاءً. كانت الجولة الثانية من الاقتراحات من بعض النواحي أكثر ملاءمة لكنها أكثر تقييدًا إلى حد كبير في جوانب مهمة أخرى.

قبل وقت قصير من بدء الجولة الثانية من المشاورات ، رئيس لجنة بازل ، بابلو هيرنانديز دي كوس ،قال ، "تخفيف متطلبات رأس المال المصرفي بسبب الخوف من انتقال أنشطة الأصول المشفرة إلى خارج النظام المصرفي المنظم ليس حجة مقنعة."

يكشف "Bitconned" العمليات الاحتيالية التي تقوم بها شركة Centra Tech، وهي عملية احتيال في مجال العملات المشفرة، من خلال فيلم وثائقي مفصل على Netflix.

Brianيستثمر عضو الكونجرس مايك كولينز في إيثريوم، مما يشير إلى توقعات إيجابية للعملة الرقمية.

Brianتكشف CESS التابعة لشبكة DePIN Network، وهي شبكة CDN وشبكة تخزين ثورية، عن خارطة الطريق الخاصة بها التي تتضمن testnet v0.7.7 والعقد العالمية والمكافآت وقائمة الرموز المميزة، مدعومة بجولة تمويل ناجحة بقيمة 8 ملايين دولار.

Kikyo

Kikyoتعمل Virtual Labs، تحت إشراف برنامج حضانة Binance Labs، على وضع معايير جديدة في تكنولوجيا blockchain من خلال ابتكارات مثل Virtual Rollup SDK وVirtual Wallet وOpenChannel. إن تركيزهم على تجربة المستخدم والتوافق عبر السلسلة وكفاءة المعاملات يبشر بعصر جديد في سهولة استخدام blockchain والعملات المشفرة.

Brianفي عام 2023، أدت الترقب المتزايد لصندوق بيتكوين المتداول في البورصة إلى زيادة بقيمة 2.25 مليار دولار في استثمارات العملات المشفرة، مدفوعة في الغالب بهيمنة بيتكوين. يمثل هذا الانتعاش تحولًا كبيرًا في معنويات المستثمرين تجاه الأصول الرقمية، مدفوعًا باحتمال وجود صندوق Bitcoin ETF الذي سيغير قواعد اللعبة.

Joy

Joyتخطط شبكة سيلسيوس للتخلص من ممتلكاتها من إيثريوم للمساعدة في توزيع الدائنين وسط عملية إعادة الهيكلة المستمرة بعد أزمة السيولة. من خلال تحويل التركيز إلى تعدين العملات المشفرة، تهدف الشركة إلى التعافي أثناء التغلب على التحديات القانونية، مما يمثل مرحلة تحويلية في تطورها.

Joyوقد أدى الارتفاع في قيمة Solana إلى زيادة أنشطة استنزاف المحفظة، التي تستهدف حاملي SOL وmemecoin، مع خسائر بمئات الآلاف ودعوة لتعزيز التدابير الأمنية.

Brianيهدف سولانا إلى توسيع نطاق الطبقة الأولى، والابتعاد عن التركيز على الطبقة الثانية، مع رؤية لمزامنة آلة الحالة الذرية العالمية.

Kikyoعادت مناظرة Ripple-BlockTower لعام 2018 حول قيمة XRP إلى الظهور من جديد بين عشاق العملات المشفرة.

Brianيكشف برنامج "Bitconned" من Netflix عن عملية احتيال العملات المشفرة التي تقوم بها شركة Centra Tech، ويكشف عن ممارسات احتيالية وتقلبات صادمة، مما يترك المشاهدين غاضبين ومفتونين.

Joy