المؤلف: @Web3_Mario

الملخص: ناقشنا الأسبوع الماضي كيف استفادت Lido من التغييرات في البيئة التنظيمية المحتملة، وآمل أن يساعد الجميع على اغتنام هذه الموجة من فرص تداول الشائعات. هناك موضوع مثير للاهتمام للغاية هذا الأسبوع، وهو شعبية MicroStrategy، وقد علق العديد من كبار المسؤولين على نموذج تشغيل الشركة. وبعد استيعابها ودراستها بعمق، لدي بعض الآراء الخاصة بي والتي أتمنى أن أشارككم بها. أعتقد أن سبب ارتفاع سعر سهم MicroStrategy هو "Davis Double Click"، وهو تصميم تجاري يشتري BTC من خلال التمويل، ويربط القيمة المضافة لـ BTC بأرباح الشركة، ويحصل على الرافعة المالية من خلال تصميم مبتكر يجمع بين وهذا يمنح الشركة القدرة على تجاوز نمو الأرباح الناتج عن ارتفاع قيمة BTC التي تحتفظ بها، وفي الوقت نفسه، مع توسيع ممتلكاتها، تتمتع الشركة بقوة تسعير معينة للـ BTC توقعات نمو الأرباح هذه. وهذا أيضًا هو الخطر عندما يتقلب سوق BTC أو ينعكس، فإن نمو أرباح BTC سوف يركد. وفي الوقت نفسه، ستنخفض القدرة التمويلية لشركة MicroStrategy بشكل كبير، مما يؤثر على توقعات نمو الأرباح. ما لم تكن هناك مساعدة جديدة لتولي المسؤولية ورفع سعر BTC، فإن العلاوة الإيجابية لسعر سهم MSTR مقارنة بمراكز BTC سوف تتقارب بسرعة. وهذه العملية تسمى "Davis Double Kill".

ما هو النقر المزدوج والقتل المزدوج لديفيز

الأصدقاء الذين يعرفونني يجب أن تعلم أن المؤلف ملتزم بمساعدة المزيد من التخصصات غير المالية على فهم هذه الديناميكيات، لذلك سيعيد تشغيل منطق تفكيره الخاص. لذلك، أولاً وقبل كل شيء، دعونا نضيف بعض المعرفة الأساسية حول ماهية "Davis Double Click" و"Double Play".

تم اقتراح ما يسمى بـ "Davis Double Play" من قبل خبير الاستثمار كليفورد ديفيس، وعادةً ما يستخدم لوصف ظاهرة الارتفاع الحاد في أسعار أسهم الشركة إلى عاملين في بيئة اقتصادية جيدة. وهذان العاملان هما:

نمو أرباح الشركة: حققت الشركة نموًا قويًا في الأرباح، أو سيؤدي تحسين نموذج أعمالها وإدارتها وما إلى ذلك إلى زيادة الأرباح.

توسيع التقييم: عندما يصبح السوق أكثر تفاؤلاً بشأن آفاق الشركة، يصبح المستثمرون على استعداد لدفع سعر أعلى مقابل ذلك، وبالتالي تعزيز التحسين في تقييمات الأسهم. وبعبارة أخرى، فإن مضاعفات التقييم مثل نسبة السعر إلى الأرباح للسهم (نسبة السعر إلى الربح) تتوسع.

المنطق المحدد لتحفيز "Davis Double Click" هو كما يلي: أولاً، تجاوز أداء الشركة التوقعات، وكلا الإيرادات وكانت الأرباح تنمو. على سبيل المثال، مبيعات المنتجات الجيدة، وتوسيع حصة السوق أو النجاح في التحكم في التكاليف، وما إلى ذلك، ستؤدي بشكل مباشر إلى نمو أرباح الشركة. سيؤدي هذا النمو أيضًا إلى زيادة ثقة السوق في الآفاق المستقبلية للشركة، مما يجعل المستثمرين على استعداد لقبول نسبة سعر إلى ربح أعلى، ودفع سعر أعلى للسهم، وستبدأ التقييمات في التوسع. عادة ما يؤدي هذا المزيج من تأثيرات ردود الفعل الإيجابية الخطية والأسية إلى ارتفاع متسارع في أسعار الأسهم، وهو ما يسمى "نقرة ديفيس المزدوجة".

كمثال لتوضيح هذه العملية، افترض أن نسبة السعر إلى الأرباح الحالية للشركة تبلغ 15 مرة ومن المتوقع أن تنمو أرباحها المستقبلية بنسبة 30% . إذا كان المستثمرون على استعداد لدفع نسبة السعر إلى الأرباح بمقدار 18 مرة بسبب نمو أرباح الشركة والتغيرات في معنويات السوق، فحتى لو ظل معدل نمو الأرباح دون تغيير، فإن الزيادة في التقييم ستدفع سعر السهم للارتفاع بشكل ملحوظ. ، على سبيل المثال:

سعر السهم الحالي: 100 دولار

نمو الأرباح بنسبة 30% يعني زيادة ربحية السهم (EPS) من 5 دولارات 6.5 دولار.

زيادة نسبة السعر إلى الربحية من 15 إلى 18.

سعر السهم الجديد: 6.5 دولار × 18 = 117 دولار

ارتفع سعر السهم من 100 دولار إلى 117 دولارًا، مما يعكس التأثيرات المزدوجة لنمو الأرباح وتحسين التقييم.

"Davis Double Kill" هو العكس، ويستخدم عادة لوصف الانخفاض السريع في أسعار الأسهم الناجم عن العمل المشترك بين عاملين سلبيين. وهذان العاملان السلبيان هما:

انخفضت ربحية الشركة: انخفضت ربحية الشركة، قد يكون ذلك بسبب عوامل مثل انخفاض الإيرادات وارتفاع التكاليف والأخطاء الإدارية وما إلى ذلك، مما يجعل الربح أقل من توقعات السوق.

انكماش التقييم: بسبب انخفاض الأرباح أو تدهور آفاق السوق، تراجعت ثقة المستثمرين في مستقبل الشركة، مما أدى إلى تقييمها تنخفض المضاعفات (مثل نسبة السعر إلى الأرباح) وتنخفض أسعار الأسهم.

المنطق بأكمله هو كما يلي: أولاً، تفشل الشركة في تحقيق هدف الربح المتوقع، أو تواجه صعوبات تشغيلية، نتيجة لذلك في ضعف الأداء وانخفاض الربحية. سيؤدي هذا إلى تفاقم توقعات السوق لمستقبله، حيث يفتقر المستثمرون إلى الثقة ولا يرغبون في قبول نسبة السعر إلى الأرباح الحالية المبالغ فيها، وهم على استعداد فقط لدفع سعر أقل للسهم، مما يؤدي إلى انخفاض في مضاعف التقييم ومزيد من الانخفاض في أسعار الأسهم.

دعونا نستخدم أيضًا مثالاً لتوضيح هذه العملية لنفترض أن نسبة السعر إلى الأرباح الحالية للشركة تبلغ 15 مرة ومن المتوقع أن تنخفض أرباحها المستقبلية بمقدار 20. %. ومع انخفاض الأرباح، بدأ السوق يلقي بظلال من الشك على آفاق الشركة، وبدأ المستثمرون في خفض نسبة السعر إلى الأرباح. على سبيل المثال، خفض نسبة السعر إلى الربحية من 15 إلى 12. قد ينخفض سعر السهم بشكل ملحوظ نتيجة لذلك، على سبيل المثال:

سعر السهم الحالي: 100 دولار

انخفاض الأرباح بنسبة 20% يعني انخفاض ربحية السهم (EPS) من 5 دولارات إلى 4 دولارات.

تم تخفيض نسبة السعر إلى الربحية من 15 إلى 12.

سعر السهم الجديد: 4$ × 12 = 48$

انخفض سعر السهم من 100 دولار إلى 48 دولارًا، مما يعكس التأثيرات المزدوجة لانخفاض الأرباح وتقلص التقييمات.

يحدث تأثير الرنين هذا عادة في الأسهم ذات النمو المرتفع، خاصة في العديد من أسهم التكنولوجيا، لأن المستثمرين عادة ما يكونون على استعداد لدفع تكاليف النمو المستقبلي لأعمال هذه الشركات ولكن نظرا للتوقعات العالية، فإن هذه التوقعات عادة ما تكون مدعومة بعوامل ذاتية كبيرة نسبيا، وبالتالي فإن التقلبات المقابلة تكون كبيرة أيضا.

كيف تسبب ارتفاع أقساط MSTR، ولماذا أصبحت جوهر نموذج أعمالها

بعد إضافة هذه المعرفة الأساسية، أعتقد أنه يجب أن يكون الجميع قادرين على فهم كيفية إنشاء العلاوة العالية لشركة MSTR مقارنة بمقتنياتها من BTC. بادئ ذي بدء، حولت MicroStrategy أعمالها من أعمال البرمجيات التقليدية إلى تمويل شراء BTC، وبالطبع لا تستبعد إيرادات إدارة الأصول المقابلة في المستقبل. وهذا يعني أن أرباح الشركة تأتي من مكاسب رأسمالية نتيجة لارتفاع قيمة البيتكوين التي اشترتها من خلال تخفيف حقوق الملكية والأموال التي تم الحصول عليها من إصدار الديون. مع زيادة قيمة BTC، ستزداد حقوق المساهمين لجميع المستثمرين وفقًا لذلك، وسيستفيد المستثمرون في هذا الصدد، لا تختلف MSTR عن صناديق BTC ETF الأخرى.

يكمن الفرق في تأثير الرافعة المالية الناتج عن قدرتها التمويلية، لأن توقعات مستثمري MSTR لنمو أرباح الشركة المستقبلية مستمدة من نمو تمويلها يأخذ دخل الرافعة المالية الذي تم الحصول عليه في الاعتبار أن القيمة السوقية الإجمالية لأسهم MSTR هي أعلى من القيمة الإجمالية لمقتنياتها من BTC، مما يعني أن القيمة السوقية الإجمالية لـ MSTR أعلى من القيمة الإجمالية لـ BTC. المقتنيات. وطالما أن هذه العلاوة الإيجابية موجودة، فإن كلاً من تمويل الأسهم وتمويل الديون القابلة للتحويل، إلى جانب شراء BTC بالأموال التي تم الحصول عليها، سيزيد من حقوق الملكية للسهم الواحد. وهذا يمنح MSTR القدرة على النمو بشكل مربح على عكس صناديق الاستثمار المتداولة في BTC.

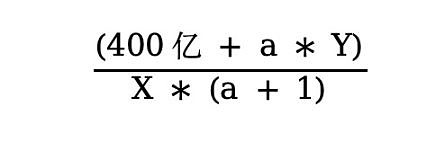

على سبيل المثال، افترض أن BTC الحالي الذي تحتفظ به MSTR يبلغ 40 مليار دولار أمريكي، وإجمالي الأسهم القائمة هو X، وإجمالي قيمتها السوقية هو Y. ثم تبلغ قيمة حقوق الملكية للسهم في هذا الوقت 40 مليار / X. إذا تم تنفيذ التمويل مع التخفيف الأكثر سلبية لحقوق الملكية، على افتراض أن نسبة الأسهم الجديدة المصدرة هي، فإن هذا يعني أن إجمالي الأسهم القائمة يصبح عندما يتم تحويل كل هذه الأموال إلى BTC، ستصبح ممتلكات BTC 40 مليار + مليار * Y، مما يعني أن حقوق الملكية لكل سهم تصبح:

نطرحها من حقوق الملكية الأصلية للسهم الواحد لحساب الزيادة في حقوق الملكية المخففة لحقوق الملكية للسهم الواحد، على النحو التالي:

وهذا يعني أنه عندما يكون Y أكبر من 40 مليار أي أنه عندما تكون قيمة BTC التي تحتفظ بها، مما يعني وجود علاوة إيجابية، فإن الزيادة في حقوق الملكية للسهم الواحد الناتجة عن استكمال شراء تمويل BTC تكون دائمًا أكبر من 0، وكلما زادت العلاوة الإيجابية، كلما ارتفع نمو رأس المال للسهم الواحد، ويسمى الاثنان بالعلاقة الخطية. أما بالنسبة لتأثير نسبة التخفيف a، فإنها تظهر نسبة عكسية في الربع الأول، مما يعني أنه كلما قل عددها. يتم إصدار أسهم إضافية، كلما زاد نمو الأسهم.

لذلك بالنسبة لمايكل سايلور، فإن العلاوة الإيجابية بين القيمة السوقية لـ MSTR وقيمة BTC التي يمتلكها هي العامل الأساسي لإنشاء نموذج أعماله. لذا فإن خياره الأمثل هو كيفية الحفاظ على هذا القسط مع الاستمرار في جمع الأموال وزيادة حصتك في السوق واكتساب المزيد من القوة التسعيرية عبر BTC. ومن شأن التعزيز المستمر للقوة التسعيرية أن يعزز ثقة المستثمرين في النمو المستقبلي على الرغم من ارتفاع نسب السعر إلى الأرباح، مما يسمح لهم باستكمال جمع الأموال.

خلاصة القول، سر نموذج أعمال MicroStrategy هو أن ارتفاع قيمة BTC يدفع أرباح الشركة إلى الارتفاع، واتجاه النمو الإيجابي لـ BTC يعني أن اتجاه نمو أرباح الشركة جيد، وبدعم من "Davis Double Click"، بدأت الأقساط الإيجابية لـ MSTR في التضخيم، لذا فإن السوق يتلاعب بمدى ارتفاع تقييم الأقساط الإيجابية الذي يمكن لـ MicroStrategy إكمال التمويل اللاحق.

ما هي المخاطر التي تجلبها MicroStrategy إلى الصناعة

بعد ذلك، دعنا نتحدث عن MicroStrategy أعتقد أن جوهر المخاطر التي يجلبها على الصناعة هو أن نموذج العمل هذا سيزيد بشكل كبير من تقلبات أسعار البيتكوين وسيكون بمثابة مضخم للتقلبات. والسبب هو "Davis Double Kill"، ودخول BTC في فترة من التقلبات العالية هي المرحلة التي تبدأ فيها سلسلة الدومينو بأكملها.

دعونا نتخيل أنه عندما يتباطأ نمو BTC ويدخل في فترة من الصدمة، ستبدأ أرباح MicroStrategy حتمًا في الانخفاض. هنا أود التوسع وفيما يلي، رأيت أن بعض الأصدقاء يعلقون أهمية كبيرة على تكلفة الاحتفاظ بالصفقات وحجم الأرباح العائمة. وهذا لا معنى له لأنه في نموذج أعمال MicroStrategy، تكون الأرباح شفافة وتعادل التسوية في الوقت الفعلي. في سوق الأسهم التقليدية، نعلم أن العامل الحقيقي الذي يسبب تقلبات أسعار الأسهم هو التقارير المالية ربع السنوية فقط الأرباح الحقيقية هي المستوى الذي سيتم تأكيده من قبل السوق. خلال هذه الفترة، يقوم المستثمرون بتقدير التغيرات في الظروف المالية بناءً على بعض المعلومات الخارجية. بمعنى آخر، في معظم الأحيان، يتخلف رد فعل أسعار الأسهم عن التغيرات الفعلية في أرباح الشركة، وسيتم تصحيح هذه العلاقة المتأخرة عند إصدار كل تقرير مالي ربع سنوي. ومع ذلك، في نموذج أعمال MicroStrategy، نظرًا لأن حجم مركزها وسعر BTC من المعلومات العامة، يمكن للمستثمرين فهم مستوى ربحها الحقيقي في الوقت الفعلي، ولا يوجد أي تأثير متأخر، لأن حقوق الملكية لكل سهم تتغير ديناميكيًا بما يعادلها. التسوية الزمنية للأرباح. في هذه الحالة، يعكس سعر السهم حقًا جميع أرباحه، ولا يوجد أي تأثير متأخر، لذلك لا معنى للانتباه إلى تكاليف الاحتفاظ به.

بالعودة إلى الموضوع مرة أخرى، دعونا نلقي نظرة على كيفية ظهور "Davis Double Kill" عندما تباطأ نمو BTC ودخلت مرحلة التذبذب، MicroStrategy وسوف تستمر الأرباح في الانخفاض، أو حتى العودة إلى الصفر. في هذا الوقت، ستؤدي تكاليف التشغيل الثابتة وتكاليف التمويل إلى تقليل أرباح الشركات، أو حتى أن تكون في حالة من الخسارة. في هذا الوقت، سيستمر هذا النوع من الصدمات في تآكل ثقة السوق في تطور أسعار البيتكوين اللاحق. وهذا سوف يترجم إلى شكوك حول القدرات التمويلية لشركة MicroStrategy، الأمر الذي سيزيد من تقويض التوقعات الخاصة بنمو أرباحها، وفي ظل صدى الاثنين، سوف تتقارب العلاوة الإيجابية لـ MSTR بسرعة. من أجل الحفاظ على تأسيس نموذج أعمالها، يجب على مايكل سايلور الحفاظ على علاوة إيجابية. لذا فإن بيع البيتكوين مقابل أموال لإعادة شراء الأسهم كان عملية لا بد منها، وكانت هذه هي اللحظة التي بدأت فيها MicroStrategy في بيع أول عملة بيتكوين لها.

إذا أراد أحد الأصدقاء أن يسأل، فما عليك سوى الاحتفاظ بالبيتكوين وترك سعر السهم ينخفض بشكل طبيعي. إجابتي هي لا. لكي أكون أكثر دقة، من غير الممكن أن يتم التسامح مع انعكاس سعر البيتكوين بشكل مناسب عندما يتقلب السعر، والسبب هو هيكل الملكية الحالي لشركة MicroStrategy وما هو الأمثل بالنسبة لمايكل سايلور.

وفقًا لنسبة المساهمة الحالية لشركة MicroStrategy، هناك بعض الاتحادات الكبرى، مثل Jane Street وBlackRock، في حين أن مايكل سايلور، بصفته المؤسس، يمثل فقط أقل من 10% بالطبع، من خلال تصميم الأسهم ذات الفئة المزدوجة، يتمتع مايكل سايلور بميزة مطلقة في حقوق التصويت، لأن الأسهم التي يحملها هي أسهم عادية من الفئة ب، وحقوق التصويت للأسهم العادية من الفئة ب أقل من. تلك الخاصة بالفئة أ. والفئة عبارة عن علاقة 10:1. لذا فإن الشركة لا تزال تحت السيطرة القوية لمايكل سايلور، لكن حصته ليست عالية.

وهذا يعني أنه بالنسبة لمايكل سايلور، فإن القيمة طويلة المدى للشركة أعلى بكثير من قيمة BTC التي تحتفظ بها، لأنه على افتراض أن الشركة تواجه تصفية الإفلاس، فلن تكون قادرة على الحصول على العديد من BTC.

فما هي فوائد بيع BTC خلال مرحلة الصدمة وإعادة شراء الأسهم للحفاظ على العلاوة. الجواب واضح أيضًا عندما يكون هناك تقارب في الأقساط، على افتراض أن مايكل سايلور يرى أن نسبة السعر إلى الربحية لـ MSTR مقومة بأقل من قيمتها الحقيقية بسبب الذعر في هذا الوقت، فهي عملية فعالة من حيث التكلفة لبيع BTC مقابل الأموال وإعادة شراء MSTR. من السوق. لذلك، فإن تأثير إعادة الشراء في هذا الوقت على تقليل التداول وتوسيع حقوق الملكية للسهم الواحد سيكون أكبر من تأثير تقليل احتياطيات البيتكوين على تقليل حقوق الملكية للسهم الواحد. وعندما تنتهي حالة الذعر، يتراجع سعر السهم، وسوف تتغير حقوق الملكية للسهم الواحد وفقًا لذلك، فإن الارتفاع يفضي إلى التطوير اللاحق. وهذا التأثير أسهل في الفهم في الحالة القصوى لانعكاس اتجاه BTC وإظهار MSTR علاوة سلبية.

بالنظر إلى الوضع الحالي لمايكل سايلور، وعندما تكون هناك صدمة أو دورة هبوطية، عادة ما تتقلص السيولة، ثم عندما يبدأ البيع في ذلك الوقت، سوف يتسارع انخفاض أسعار BTC. سيؤدي تسارع الانخفاض إلى تفاقم توقعات المستثمرين بشأن نمو أرباح MicroStrategy، وسينخفض معدل الأقساط أكثر، مما سيجبرها على بيع BTC لإعادة شراء MSTR. في هذا الوقت، يبدأ "Davis Double Kill".

بالطبع هناك سبب آخر يجبرها على بيع البيتكوين لحماية سعر السهم، والمستثمرون الذين يقفون وراء ذلك هم مجموعة من الدولة العميقة ذات الأيدي الأمينة ومن المستحيل مشاهدة عودة سعر السهم إلى الصفر، وستؤدي اللامبالاة حتماً إلى الضغط على مايكل سايلور، مما سيجبره على تحمل مسؤولية إدارة قيمته السوقية. علاوة على ذلك، تظهر المعلومات الحديثة أنه مع التخفيف المستمر للأسهم، انخفضت حقوق التصويت لمايكل سايلور إلى أقل من 50٪. وبطبيعة الحال، لم يتم العثور على مصدر محدد للمعلومات. لكن هذا الاتجاه يبدو حتميا.

هل سندات MicroStrategy القابلة للتحويل خالية من المخاطر حقًا قبل الاستحقاق

بعد المناقشة أعلاه، أعتقد أنني شرحت منطقتي بالكامل. موضوع آخر آمل أن تتم مناقشته هنا هو ما إذا كانت MicroStrategy ليس لديها مخاطر ديون على المدى القصير. لقد قدم كبار السن بالفعل طبيعة سندات MicroStrategy القابلة للتحويل، لذلك لن أناقشها هنا. والواقع أن مدة ديونها طويلة جدا. لا يوجد في الواقع أي خطر للدفع قبل وصول تاريخ الاستحقاق. لكن وجهة نظري هي أن مخاطر الديون قد تنعكس مقدمًا من خلال سعر السهم.

MicroStrategy إن السندات القابلة للتحويل الصادرة هي في الأساس سندات ذات خيارات اتصال مجانية، وعندما تنتهي صلاحيتها، يمكن للدائن أن يطلب من الإستراتيجية الصغيرة استردادها بالقيمة المعادلة لمخزون معدل التحويل المتفق عليه مسبقًا، ومع ذلك، هناك أيضًا حماية للسندات الصغيرة. الإستراتيجية هنا، أي الإستراتيجية الصغيرة. يمكن للاستراتيجية اختيار طريقة الاسترداد بشكل فعال واستخدام النقد يعد استخدام الأموال أو الأسهم أو مزيجًا من الاثنين أمرًا مرنًا نسبيًا. إذا كان لديك أموال كافية، يمكنك سداد المزيد من النقود لتجنب إضعاف حقوق الملكية الخاصة بك. إذا لم يكن لديك أموال كافية، فيمكنك شراء المزيد من الأسهم، وهذا السندات القابلة للتحويل غير مضمونة، لذلك، صحيح أن المخاطر الناجمة عن سداد الديون ليست كبيرة. علاوة على ذلك، هناك حماية للإستراتيجية الصغيرة، أي إذا تجاوز معدل القسط 130٪، فيمكن للإستراتيجية الصغيرة أيضًا اختيار استرداد القيمة الأصلية نقدًا مباشرة، مما يخلق الظروف لمفاوضات تجديد القرض.

لذلك لن يحصل دائن هذا السند على مكاسب رأسمالية إلا عندما يكون سعر السهم أعلى من سعر التحويل وأقل من 130% من سعر التحويل بالإضافة إلى ذلك بخلاف ذلك، لا يوجد سوى رأس المال بالإضافة إلى الفائدة المنخفضة. بالطبع، بعد تذكير المعلم مينداو، فإن المستثمرين في هذه السندات هم في الأساس صناديق تحوط يستخدمونها في تحوط الدلتا لكسب الدخل المتقلب. لذلك فكرت في المنطق الكامن وراء ذلك بالتفصيل.

إن العملية المحددة لتحوط دلتا من خلال السندات القابلة للتحويل هي بشكل أساسي شراء سندات MSTR القابلة للتحويل وبيع كمية متساوية من أسهم MSTR على المكشوف للتحوط ضد تقلبات أسعار الأسهم. المخاطر التي أحدثتها. ومع تطور الأسعار اللاحق، تحتاج صناديق التحوط إلى تعديل مراكزها باستمرار من أجل التحوط الديناميكي. عادةً ما يشتمل التحوط الديناميكي على السيناريوهين التاليين:

عندما ينخفض سعر سهم MSTR، يمكن أن يحدث ذلك يتم عكسه: تنخفض دلتا السند لأن حقوق تحويل السند تصبح أقل قيمة (أقرب إلى "خارج المال"). ثم يجب تقصير المزيد من أسهم MSTR في هذا الوقت لمطابقة قيمة الدلتا الجديدة.

عندما يرتفع سعر سهم MSTR، تزيد قيمة دلتا السند القابل للتحويل لأن حقوق تحويل السند تصبح أكثر قيمة (أقرب "حقيقي" قيمة"). ثم في هذا الوقت، يتم الاحتفاظ بالمحفظة محمية عن طريق إعادة شراء بعض أسهم MSTR التي تم بيعها على المكشوف سابقًا لتتناسب مع قيمة الدلتا الجديدة.

يتطلب التحوط الديناميكي تعديلات متكررة في ظل الظروف التالية:

تقلبات كبيرة في سعر السهم الأساسي: على سبيل المثال، تؤدي التغيرات الكبيرة في سعر Bitcoin إلى تقلب أسعار أسهم MSTR بشكل عنيف.

التغيرات في ظروف السوق: مثل التقلبات أو أسعار الفائدة أو العوامل الخارجية الأخرى التي تؤثر على نموذج تسعير السندات القابلة للتحويل.

عادةً ما تقوم صناديق التحوط بتشغيل العمليات بناءً على التغيير في دلتا (مثل كل تغيير بمقدار 0.01) للحفاظ على التحوط الدقيق للمحفظة .

دعونا نعطي سيناريو محددًا للتوضيح، على افتراض أن الوضع الأولي لصندوق التحوط هو كما يلي

< ul class=" list-paddingleft-2">

اشتر سندات MSTR القابلة للتحويل بقيمة 10 ملايين دولار (دلتا = 0.6).

قيمة قصيرة بقيمة 6 ملايين دولار من أسهم MSTR.

عندما يرتفع سعر السهم من 100 دولار إلى 110 دولار، تصبح قيمة دلتا للسند القابل للتحويل 0.65، ويحتاج مركز السهم إلى ليتم تعديلها في هذا الوقت. احسب عدد الأسهم المراد تغطيتها كـ (0.65−0.6) × 10 مليون = 500000. كانت العملية المحددة هي إعادة شراء 500000 دولار من الأسهم.

عندما ينخفض سعر السهم من 100 دولار إلى 95 دولارًا، تصبح قيمة دلتا الجديدة للسندات القابلة للتحويل 0.55، ويلزم تعديل وضع السهم. حساب الحاجة إلى إضافة مخزونات قصيرة هو (0.6−0.55) × 10 مليون = 500000. كانت العملية المحددة هي البيع على المكشوف بقيمة 500000 دولار من الأسهم.

وهذا يعني أنه عندما ينخفض سعر MSTR، فإن صناديق التحوط التي تدعم سنداتها القابلة للتحويل ستقوم ببيع المزيد من أسهم MSTR على المكشوف من أجل التحوط الديناميكي لـ Delta ضرب سعر سهم MSTR بشكل أكبر، مما سيكون له تأثير سلبي على العلاوة الإيجابية، ومن ثم يؤثر على نموذج العمل بأكمله، لذلك، سيتم تغذية المخاطر على جانب السندات مقدمًا من خلال سعر السهم. وبطبيعة الحال، في الاتجاه التصاعدي لـ MSTR، تشتري صناديق التحوط المزيد من MSTR، لذلك فهو أيضًا سيف ذو حدين.

Kikyo

Kikyo