أولاً: ما هي عملية التوكنة والأسهم المُرمزة؟

أولاً: ما هي عملية التوكنة والأسهم المُرمزة؟

أولاً: ما هي عملية التوكنة والأسهم المُرمزة؟

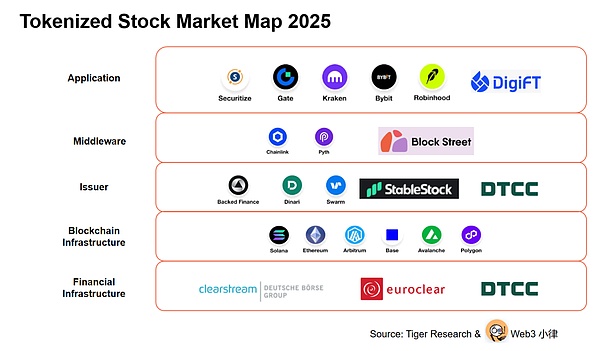

(خريطة سوق الأسهم المُرمّزة: كيف تُعيد الأسهم المُرمّزة تشكيل التمويل العالمي)

وصية محامي Web3:

من منظور النظام البيئي لسوق الأسهم الأمريكية على السلسلة، فإن المكدس بأكمله...

(blockstreet.money)

Blockstreet Hedy:

أ. سيناريوهات الإقراض

لا تزال نقطة الضعف الأساسية في أعمال الإقراض تتلخص في الكلمات الأربع "تجزئة السيولة". بمجرد تجميد الرموز، يواجه المستخدمون الراغبون في اقتراض العملات المستقرة خسائر فادحة نتيجةً لاختلافات الأسعار والانزلاق السعري. علاوة على ذلك، لا يزال سوق العملات الرقمية غير متاح على مدار الساعة طوال أيام الأسبوع، إذ يقتصر التداول الفعلي فيه على 24 ساعة عمل يوميًا و5 أيام عمل يوميًا. تهوي الأسعار وتتدهور تجربة المستخدم بعد إغلاق أسواق الأسهم الأمريكية. وفي حال وقوع أحداث غير متوقعة، تُعدّ التقلبات المفاجئة التي تتراوح بين 5 و10 نقاط مئوية أمرًا شائعًا. وإذا ما تم تفعيل التصفية في هذا الوقت، فقد تتكبد المنصة نفسها خسائر أيضًا، مما يجعل المخاطر خارجة عن السيطرة. إن نضج السوق وبنية التصفية التحتية غير كافيين لدعم إقراض رموز الأسهم على نطاق واسع عبر البلوك تشين. يُعدّ تقاعس منصة Aave خطوة استراتيجية، في انتظار انطلاق القطاع بشكل كامل. لا تتجاوز قيمة الأصول المقفلة (TVL) للمشاريع الصغيرة المبكرة التي حاولت إقراض الأسهم من نظير إلى نظير بضع مئات الملايين من الدولارات، مما يؤدي إلى انخفاض العائد على الاستثمار ويعيق ظهور لاعب رئيسي. لذلك، سنركز أولًا على "السيولة الموحدة على البلوك تشين للأسهم الأمريكية/الأصول المرجحة بالمخاطر"، مع اعتبار الإقراض أحد السيناريوهات اللاحقة فقط. الهدف النهائي هو حل مشكلة تشتت السيولة أولاً، ثم بناء سوق تداول وإقراض أكثر قوة على هذا الأساس. يمكن للشركاء أو منصة Blockstreet نفسها توسيع وظائف الإقراض فوق طبقة السيولة هذه، ولكن لا يزال يتعين على هذه العملية انتظار الفرصة المناسبة. بالعودة إلى نقاط الضعف في RWA نفسها، وجدنا أن "جعلها في متناول المستخدمين" ليس سوى الخطوة الأولى؛ فالنقطة الأكثر أهمية هي "ماذا يمكن للمستخدمين فعله بعد شرائها؟" إذا اقتصر الأمر على إضافة قناة على سلسلة الكتل، مع السماح فقط بالاحتفاظ بها أو بيعها مثل شركات الوساطة التقليدية، فلن تتجاوز إطار عمل بدائل التكنولوجيا المالية ولن تتمكن من تحفيز الحيوية الأصلية لعالم العملات المشفرة. ب. حوافز التخزين: ناقشنا مؤخرًا أفكارًا جديدة مع بعض الشركات المدرجة: يجب ألا تكون الرموز مجرد انعكاس للأسهم، بل مفتاحًا لإطلاق حقوق المساهمين، وسيناريوهات الأعمال، وإصدار المنتجات اللاحقة. على سبيل المثال، يمكن لحاملي رمز سهم شركة طاقة الحصول في الوقت نفسه على عمليات توزيع مجانية أو خصومات على قوة الحوسبة من مشاريع الطاقة الجديدة المستقبلية على سلسلة الكتل. يمكن لحاملي رموز أسهم شركات الذكاء الاصطناعي الاستفادة من أسعار مميزة عند استئجار وحدات معالجة الرسومات (GPUs) على سلسلة الكتل. لا يشترط أن تُقدم هذه المزايا الإضافية مباشرةً من قِبل الشركات الكبرى، بل يمكن تصميمها من قِبل النظام البيئي للعملات الرقمية المحيط بالرمز. طالما أن البيانات على سلسلة الكتل قابلة للتحقق والأذونات قابلة للبرمجة، يمكن تضمين "قنوات خاصة" غير متاحة للمساهمين التقليديين، مما يخلق مزايا إضافية متاحة فقط لمن يشترون الأصول المرجحة بالمخاطر (RWA). بالانتقال إلى مستوى آخر، نصل إلى حقوق التخزين والحوكمة الأصلية في عالم العملات الرقمية. في التمويل التقليدي، يتطلب إقراض أسهم Nvidia مقابل فائدة وجود وسطاء متعددين، مما يؤدي إلى بطء التسويات وارتفاع عوائق الدخول. أما على سلسلة الكتل، فتتيح العقود الذكية التخزين الفوري والعوائد، مع تمكين المشاركة في التصويت في المنظمات اللامركزية المستقلة (DAO) للتأثير على القرارات التشغيلية للشركة أو مجمع الأصول. تُعد هذه "القابلية للتكوين" استمرارًا لمبدأ "المساهم هو المساهم" الذي ساد عصر الاكتتابات الأولية للعملات الرقمية (ICO). تهدف طبقة السيولة في بلوك ستريت إلى تمكين هذه الأدوات من تحقيق الدخل والتحويل بسهولة، بدلاً من حصرها على منصة أو سلسلة كتل واحدة. سادساً: السيولة هي جوهر المنتجات المُرمّزة. يقول المحامي ويل من ويب 3: لنعد إلى جوهر المنتجات المُرمّزة - السيولة. في الواقع، نلاحظ وجود متطلبات سيولة متنوعة في السوق. أولها توزيع السيولة بناءً على المنتجات المالية المُرمّزة، مثل صناديق سوق المال وصناديق السندات. بعد الإصدار الأولي لمنتج واحد، يتطلب التوزيع الثانوي وجود مشترين كافيين (سيولة) لتلبية احتياجات المستثمرين في الحفاظ على الأصول وزيادة قيمتها. لا شك أن تقنية البلوك تشين تفتح آفاقاً عالمية لتوزيع هذه المنتجات المالية المُرمّزة. في الوقت نفسه، ولتحقيق تسوية فورية (T+0) لبعض المنتجات المُرمّزة، قد يكون من الضروري وجود صانعي سوق لتوفير السيولة اللازمة لتجاوز فترة الاسترداد التقليدية (T+3). أما النوع الثاني فهو منتجات مثل الأسهم الأمريكية على سلسلة الكتل. وقد أوضحت هيدي بالفعل المنطق الكامن وراء سيولة الأسهم الأمريكية على سلسلة الكتل. النوع الثالث هو السوق الخاص، الذي يقع بين أسهم الشركات الأمريكية على البلوك تشين وصناديق سوق المال وصناديق السندات المُرمّزة، مثل سوق الأسهم الخاصة قبل الاكتتاب العام. تتطلب هذه الأسواق سيولة للتوزيع وسيولة للتداول. أما النوع الرابع فهو طلب السيولة في التمويل اللامركزي (DeFi) الناتج عن دمج الأصول على البلوك تشين مع التمويل اللامركزي على البلوك تشين، مثل منتج Everst من Blockstreet، الذي يلبي احتياجات المستخدمين في إقراض الأسهم. بلوك ستريت هيدي: أتفق. فيما يتعلق بصناديق سوق المال وصناديق السندات، تقوم بعض فرق المشاريع بتغليف منتجاتها بذكاء على أنها "عملات مستقرة شبيهة بالعملات المستقرة/ذات فائدة" بدلاً من بيعها على أنها "صناديق مُرمّزة". وذلك لأن ميزة العملات المستقرة في عالم العملات الرقمية تكمن في سرعة دوران رأس المال؛ فالناس على استعداد للاحتفاظ بها واستخدامها وتداولها - وهذه استراتيجية تسويقية ذكية. في الواقع، هي تمثل أصلاً مالياً تقليدياً بعوائد أعلى واسترداد أبطأ. توفر DTCC معيارًا شاملاً وعالي المستوى لترميز الأصول، سواءً على سلسلة الكتل أو خارجها. وستكون هذه خدمة مؤسسية أكثر جوهرية، مستقلة عن سلسلة الكتل أو مُخصصة، مما يعني أن المزيد من الأصول ستكون متوافقة مع المعايير على سلسلة الكتل، لا سيما تلك التي تتمتع بسيولة جيدة في الولايات المتحدة. ولا شك أن مؤسسات وول ستريت والشركات المدرجة ستولي ثقة أكبر في نظام ناسداك وDTCC. ومع ذلك، لا يزال من الضروري في المستقبل بناء قابلية دمج الأصول بعد ترميزها على سلسلة الكتل، بالإضافة إلى تعزيز سيولتها. وإذا دخلت هذه الكميات الهائلة من رأس المال إلى السوق، فستكون هناك حاجة إلى بنية تحتية إضافية، مثل طبقة السيولة على سلسلة الكتل، ووكيل التحويل، ونظام التداول البديل (ATS)، لإتمام خطوة التوزيع النهائية، وهو ما تعمل عليه Blockstreet. وتركز Blockstreet مبدئيًا على سوق الأسهم الثانوية الأمريكية، وتحديدًا أسهم ناسداك، التي تتميز بأعلى مستويات السيولة والإجماع، مع إعطاء الأولوية لعمق البيانات على سلسلة الكتل والتبادل عبر الأنظمة البيئية. ومع ذلك، ستتوسع محفظة أصولها بشكل طبيعي: فمن جهة، ستكون الأصول الثابتة، كالعقارات، ومن جهة أخرى، ستكون الأصول الخاصة، بما في ذلك أسهم رأس المال الخاص، والسندات الخاصة، وأسهم ما قبل الاكتتاب العام، والتي تُذكر بكثرة اليوم. تحتل أسهم ما قبل الاكتتاب العام منتصف "طيف السيولة": فهي أكثر مرونة من العقارات، ولكنها أقل توفرًا بكثير من حيث عروض الأسعار وصناع السوق مقارنةً بأسهم السوق الثانوية الأمريكية. نعتقد أنها ستكون الفئة التالية المستهدفة بعد "ترميز السوق الثانوية"، وقد تواصلنا بالفعل مع العديد من الجهات المصدرة في الولايات المتحدة التي تستعد لتجميع أسهم رأس المال المخاطر الأصلية في شركة ذات غرض خاص، وإصدارها على سلسلة الكتل، وبناء منصة تداول داعمة خاصة بها. في قطاع ما قبل الاكتتاب العام، تبقى السيولة التحدي الأكبر. على الأقل، تتمتع أسهم السوق الثانوية الأمريكية بصناع سوق ومضاربين؛ وطالما أننا نحسن التوجيه على سلسلة الكتل، يمكن تقليل الانزلاق السعري. مع ذلك، تتميز أسهم ما قبل الاكتتاب العام بفترات حظر طويلة وتفتقر إلى عروض أسعار مستمرة؛ كما يفتقر العالم التقليدي إلى سجلات أوامر عميقة "لتحويل" الأموال. يُعدّ التقييم أكثر تعقيدًا، إذ تتضمن كل جولة من جولات استثمار رأس المال المخاطر أسعارًا وشروطًا مختلفة، بل إن بعض المعلومات سرية. ما هي الجولة ومستوى السعر الأمثل لتحديد القيمة المرجعية للرمز المميز على سلسلة الكتل؟ هذا سؤالٌ يجب على الجهات المُصدرة الإجابة عنه خلال عمليات الاكتتاب والتداول. حاول البعض استخدام أسواق التنبؤ "لاكتشاف أسعار" الأسهم غير المدرجة، مثل ترك السوق يتنبأ بتقييم OpenAI، لكن هذا النهج يبقى مُقيدًا إلى حدٍ ما. نسبيًا، من المرجح أن تحظى الشركات الناشئة الرائدة، نظرًا لتغطيتها الإعلامية الواسعة وكثرة المشترين المحتملين، بأسعار سوقية عادلة؛ بينما الشركات غير المدرجة متوسطة أو صغيرة الحجم، والتي تتسم أسعارها بالغموض بطبيعتها، عُرضة لأن تصبح "قيّمة ولكن غير قابلة للبيع" بعد عملية الترميز. من المتوقع أنه بمجرد إطلاق مشاريع رائدة مثل ByteDance وOpenAI، سيؤدي الطلب القوي من المشترين تلقائيًا إلى تحديد سعر السوق، وبالتالي حل مشكلة التسعير. مع ذلك، بالنسبة للشركات المستهدفة قبل طرحها للاكتتاب العام، والتي تتميز بشهرة محدودة للعلامة التجارية ونطاقات تقييم واسعة، يظل التحدي الأساسي الذي يتعين على القطاع التغلب عليه هو كيفية فرز الأسهم المملوكة لشركات رأس المال المخاطر المختلفة وأسعار جولات التمويل المختلفة للوصول إلى قيمة عادلة مقبولة على تقنية البلوك تشين.

السابع. في الختام

هيدي من بلوك ستريت:

لا تكمن الأهمية الحقيقية لترميز الأصول في عملية "الترميز" نفسها، بل في كيفية بناء سيولة أساسية وأنظمة اكتتاب لاحقة - وهذا هو المنطق الأساسي لجذب أصول عالية الجودة.

السابع. في الختام

هيدي بلوك ستريت:

على الرغم من العدد الكبير من المصدرين، يعتقد وول ستريت عمومًا أن هذه الصناعة لا تزال في مراحلها الأولى. في العام المقبل، سينصب التركيز الحقيقي على بناء أنظمة الاكتتاب والتداول، حيث ستولي الشركات المدرجة مزيدًا من الاهتمام لتحسين عمليات التداول وإطلاق العنان لإمكانات البلوك تشين كبوابة مالية فائقة من الجيل التالي. تُبنى تقنية البلوك تشين أساسًا على النظام المالي المهيمن القائم، بدلًا من البدء من الصفر. لقد شكّلت هيمنة الدولار النظام المالي التقليدي على ما هو عليه اليوم؛ أما الآن، فقد أنشأت العملات المستقرة شبكة دفع عالمية على البلوك تشين، متجاوزةً بذلك نظام سويفت. وقد ترسّخ جانب الدفع بالفعل؛ والخطوة التالية هي إدخال أصول حقيقية، توفر عوائد أساسية وخصائص تداول، ما يربط التمويل على البلوك تشين بالتمويل التقليدي ربطًا وثيقًا. وباستثناء البيتكوين والإيثيريوم، فشلت معظم العملات المشفرة الأصلية في إقامة صلة جوهرية بالعالم الحقيقي. ولإرساء نظام مالي جديد، يجب إضافة قيمة إلى قمة الهرم القائم، بدلًا من الانخراط في إعادة هيكلة غير واقعية. تكمن الميزة الأساسية لوول ستريت في جذب رؤوس الأموال العالمية؛ ويكمن التحدي الآن في كيفية الحفاظ على جاذبيتها مع ازدياد أهمية صناديق البلوك تشين. ويُظهر استقرار عوائد البيتكوين هذا العام أن الاعتماد فقط على عوائد الأصول المشفرة غير كافٍ لتراكم رأس المال على المدى الطويل؛ إذ يجب تطبيق منطق العائد المستقر للتمويل التقليدي. في نهاية المطاف، يجب أن نعود إلى الغاية الأصلية لتقنية البلوك تشين، ألا وهي التمويل الشامل والتواصل العالمي. يحتاج العالم الافتراضي على البلوك تشين إلى دعم سيناريوهات العالم الواقعي خارج البلوك تشين، حيث تُعدّ المدفوعات والتمويل ركيزتين أساسيتين. يكمن جوهر التمويل في تحقيق تداول فعال للقيمة، ويُعدّ إدخال الأصول المرجحة بالمخاطر (RWA) مفتاحًا لترسيخ نظام التداول هذا في الواقع، وتمكين السوق المالية العالمية على البلوك تشين من العمل بسلاسة.

Kikyo

Kikyo