استكشاف لونو: بوابة الاستثمار في العملات المشفرة

استكشف Luno، تطبيق الاستثمار في العملات المشفرة الذي أحدث ثورة في التمويل الرقمي. تعرف على ميزاته وأمانه وتأثيره العالمي في دليلنا الشامل.

Kikyo

Kikyo

اليوم رأيت مقالاً مترجمًا من PANews يوضح حالة التطوير الحالية لـ Defi وكان مثيرًا للاهتمام للغاية. وبناءً على هذه المقالة، سأقوم بتلخيص الوضع الحالي لـ Defi ووضع الاقتباس في النهاية.

اسمحوا لي أولاً أن أبدي رأيي الخاص. التمويل اللامركزي (DeFi) هو التيار الرئيسي للتمويل المستقبلي. على الرغم من أن السوق الحالي لا يزال يهيمن عليه البورصات المركزية (CEX)، إلا أن هذا جزء لا مفر منه من عملية نمو DeFi. في المستقبل، ستصبح منصات التداول اللامركزية الأداة الرئيسية التي يستخدمها الأشخاص في حياتهم اليومية، بينما ستستمر منصة CEX في الوجود كمكمل.

غالبًا ما يتطلب صعود شيء لامركزي مساعدة نوع ما من "القوى الشريرة" للبقاء وإيجاد الاعتماد في المراحل المبكرة. على سبيل المثال، عندما تم تقديم وظيفة الصورة لأول مرة على الإنترنت، لم تكن العناصر الأكثر بحثًا هي صور المناظر الطبيعية، بل المحتوى الإباحي؛ كما أن عددًا كبيرًا من معاملات البيتكوين في الأيام الأولى جاءت أيضًا من معاملات غير قانونية مثل السوق الرمادية. ولكن إذا نظرنا إلى الوراء، نجد أن هذه "القوى الشريرة" لم تحدد مستقبلهم. لا تزال صناعة المواد الإباحية موجودة على الإنترنت، ولكنها لم تعد سائدة؛ أصبحت معاملات البيتكوين غير القانونية تشكل الآن 3% -5% فقط من الإجمالي.

أولاً، عليك البقاء على قيد الحياة، ثم لديك فرصة لتصبح أقوى. كان الهدف الأصلي من DeFi هو التخلص من الاعتماد على الوسطاء الماليين والثقة بهم، ولكن في عملية التطوير اعتمد بدوره على نظام مركزي. وربما يكون هذا التناقض هو ثمن النمو. كما قال البروفيسور شو يوان من جامعة بكين في كتابه "حدود العملة"، فإن التمويل التقليدي هو التنين الشرير، وبيتكوين هو الصبي الذي يقتل التنين: "إذا قورن بيتكوين بقاتل تنين، فإن هذا الصبي لم يقتل التنين. بل على العكس، سكين جزار الصبي في يد التنين، وحتى قاتل التنين نفسه ألقى بنفسه بين ذراعيه دون تردد". على الأقل أعتقد أن الإحجام عن القبول الآن هو من أجل الوقوف شامخًا غدًا.

بالعودة إلى الوضع الحالي لـ Defi، غالبًا ما نستخدم TVL للتعبير عن البيانات لقياس قوة Defi. TVL: إجمالي القيمة المقفلة، القيمة المقفلة.

نظرًا لأنه موضع مقفل، ما الذي يحتاج إلى القفل؟

1. بروتوكولات العملات المستقرة التي يمثلها DAI تعتمد عادةً على آلية الإفراط في الضمان: حيث يقوم المستخدمون بقفل أصولهم المشفرة (مثل ETH) في عقود ذكية كضمان، وسك عملات مستقرة (مثل DAI) مرتبطة بالدولار الأمريكي بمعدل ضمان معين. في الأساس، هذا هو سلوك الإقراض العقاري، والرهن العقاري يعني قفل الموقف.

2. التبادلات اللامركزية

في التبادلات اللامركزية، يقوم المستخدمون بإيداع أموال السيولة (مثل العملات المختلفة) لتبادل العملات وكسب رسوم المعالجة.

3. اتفاقية التداول بالرافعة المالية والمشتقات المالية

يقوم المتداولون بإيداع الأموال كهامش لتوفير التداول بالرافعة المالية. يشير TVL هنا إلى الأصول المحجوزة في مجموعة الهامش.

4. اتفاقية التعهد

يتعهد المستخدمون بالأصول للحصول على رموز الفائدة أو الأسهم. على سبيل المثال، Lido هو بروتوكول من هذا النوع. ويستخدم شبكة Ethereum الحالية لقفل رموز المستخدمين للحفاظ على أمان الشبكة، والمشاركة في الإجماع والحصول على المكافآت، ومساعدة المزيد من المستخدمين على المشاركة في عملية التخزين. يعني التخزين حبس الأموال.

5. منصة الإقراض

يتعهد المودعون الذين يمتلكون رهونات عقارية أو مجمعات عقارية وغيرهم بالأصول لكسب الفائدة، كما يرهن المقترضون الأصول في مقابل السيولة.

6. مجمع العائدات

يسلم المستخدمون أصولهم إلى البروتوكول، ويساعد البروتوكول في العثور على أفضل استراتيجية للعائدات. يتضمن هذا النوع Yearn Finance وما إلى ذلك.

بعد كل هذه المقدمة، دعونا نلقي نظرة على الصور.

بلغ إجمالي القيمة المقفلة TVL للشبكة بأكملها 101.7 مليار دولار أمريكي. الآن وصلت القيمة السوقية الإجمالية للعملات المشفرة إلى 3020 مليار دولار أمريكي، وتبلغ نسبة TVL 3.37%، وهي لا تزال صغيرة نسبيًا من حيث الأرقام. يرجع السبب الرئيسي في ذلك إلى أن قيمة البيتكوين لا يمكنها المساهمة في TVL.

هذا تحليل لقيمة سوق العملات المشفرة الحالية. في الواقع، لا تساهم عملة البيتكوين، التي تمثل 63.8% من القيمة السوقية، في مساعدة نمو TVL. السبب في ذلك هو هيكلي. من ناحية أخرى، لا تدعم سلسلة Bitcoin العقود الذكية. من ناحية أخرى، يتم تداول معظم الأصول الأساسية لـ Defi في ETH، ويتم الاحتفاظ بـ BTC بشكل سلبي. على الرغم من أن Bitcoin لديه أيضًا Defi، فإن تنفيذه يتم بشكل أساسي خارج السلسلة أو عبر السلسلة. ولذلك فإن هذا القيد يعني أن نمو القيمة الحالية للأرض له سقف.

في الوقت نفسه، وصلت TVL لـ Aave وLido إلى 34.5 مليار دولار أمريكي، مما يعني أن أكثر من 37٪ من TVL لـ Defi عبارة عن ETH مستثمر في Aave وLido. تتم معظم عمليات DeFi على Ethereum، مما يثبت أنها لا تزال blockchain الأكثر أهمية. وصلت القيمة السوقية للعملات المستقرة إلى 236 مليار دولار أمريكي، وهو ما يمثل أكثر من 8.3٪ من سوق العملات المشفرة. في هذا التقرير، ذكر المؤلف: "تمثل العملات المستقرة أكثر من 8.3% من سوق العملات المشفرة البالغ 2.8 تريليون دولار، أي أكثر من ضعفي حجم التمويل اللامركزي (DeFi). ويستمر معدل نمو العملات المستقرة في تجاوز القيمة الإجمالية للتمويل اللامركزي (DeFi TVL)، مما يشير إلى أنها حققت بالفعل توافقًا حقيقيًا مع متطلبات السوق." هذه المقارنة لا معنى لها كثيرا. تتضمن TVL الخاصة بـ Defi أيضًا القيمة السوقية للعديد من العملات المستقرة. على سبيل المثال، يتطلب TVL الخاص ببورصة لامركزية منك التعهد بزوج تداول مثل ETH/USDT. يجب عليك التعهد بكلا الرمزين.

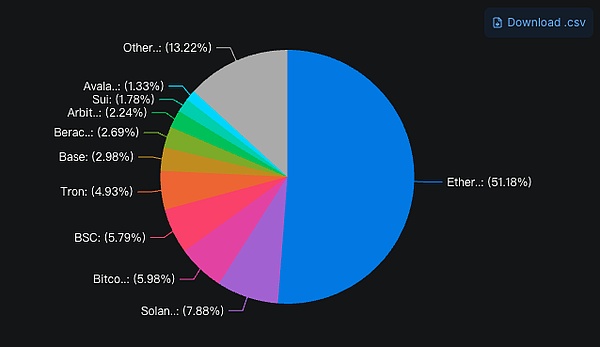

"حاليًا، لا تزال الإيثريوم هي اللاعب الأهم في قطاع التمويل اللامركزي، حيث تُمثل 52% من إجمالي القيمة السوقية، لكنها انخفضت من 58.3% العام الماضي. أصبحت سولانا ثاني أكبر منافس بنسبة 8% من إجمالي القيمة السوقية، لكنها لا تزال أصغر من الإيثريوم بأكثر من 6 مرات."

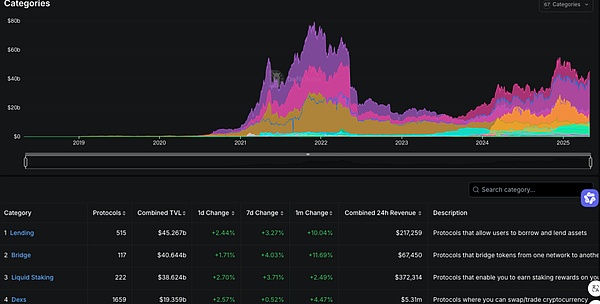

"الإقراض والجسور بين السلاسل وتخزين السيولة لديها أعلى قيمة إجمالية، والفجوة بينها صغيرة نسبيًا، عند 420. "يودع معظم اللاعبين أموالهم في Lido لكسب عائد، ربما لأن معظم الناس لديهم ثقة في ETH كمخزن طويل الأجل للقيمة، كما تهيمن Lido أيضًا على تخزين السيولة. كما تهيمن أيضًا بروتوكولات أخرى لتداول السيولة تعتمد على ETH، مثل ether.fi. "Sky Lending هو خيار العملة المستقرة منخفض المخاطر الأول من TVL، مع أكثر من 2.5 مليار دولار في حيازات عملة SUSDS المستقرة وعائد بنسبة 4.5٪. "

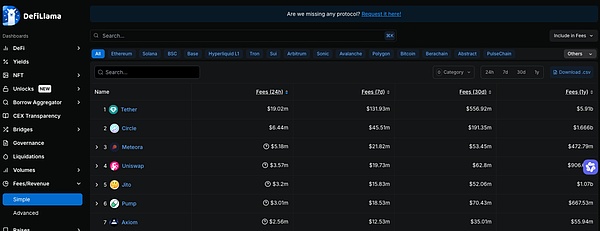

"تُعتبر عملات Tether وCircle المستقرة أكبر الشركات المولدة للرسوم في مجال العملات المشفرة حتى الآن. حققت عملة Tether وحدها إيرادات بلغت أكثر من 5.8 مليار دولار في العام الماضي. "لقد حقق نظام الرسوم الخاص بشركة Solana أسرع نمو خلال العام الماضي، حيث حققت Jito وRaydium وPump.fun رسومًا ضخمة. من المرجح أن يكون السبب وراء ذلك هو النمو الهائل في memecoin على Solana. "انخفضت رسوم البيتكوين إلى النصف تقريبًا منذ العام الماضي، مع ارتفاع العديد من المنافسين الآخرين في سوق الرسوم، وتراجعت البيتكوين من المركز الثاني إلى المركز الرابع عشر. "تضاعفت القيمة السوقية الإجمالية للعملات المستقرة تقريبًا، من 136 مليار دولار في العام الماضي إلى 235 مليار دولار الآن. ومع ذلك، لا يزال USDT وUSDC يهيمنان، حيث يمثلان 62% و26% على التوالي، ويمثلان معًا 88% من السوق بالكامل.

كان أكبر نمو في USDe التابع لـ Ethena، والذي على الرغم من عدم إطلاقه قبل عام، أصبح الآن ثالث أكبر عملة مستقرة، بحصة سوقية تبلغ 2%.

أصدرت شركة Sky رموز USDS، كاسرة بذلك هيمنة DAI. ومع ذلك، بعد الجمع بين القيمة السوقية لشركتي DAI وUSDS، لا تزال Sky تحتل المرتبة الثالثة من حيث الحجم بحصة سوقية تبلغ 3.5%.

تشكل عملات USDT وUSDC وDAI/USDS وUSDe معًا ما يقرب من 93% من سوق العملات المستقرة، بقيمة سوقية تزيد عن 220 مليار دولار أمريكي. لا تكتفِ بالنظر إلى أن USDT لا يمثل سوى 62% من حصة السوق، معتبرًا أنها أكثر من النصف بقليل. إن انتشار USDT وقدرات قنوات التوزيع لديه قوية جدًا. لديّ صديق يُطلق مشروعًا في مجال الذكاء الاصطناعي. وهو بحاجة إلى مكافأة المروجين في أفريقيا، وقد صرّح الطرف الآخر صراحةً بأنه يريد USDT فقط. لا ينبغي الاستهانة بقوة قنوات التوزيع. قد ترى ظهور مجموعة متنوعة من علامات المشروبات التجارية في المدن الكبرى، ولكن في المتاجر الصغيرة في المدن الكبرى، غالبًا ما تجد علامات تجارية مثل Wahaha وNongfu Spring فقط. هذا التصميم الشامل والعميق لقنوات التوزيع هو ما دعم مؤسسي Nongfu Spring، Zhong Shanshan، وWahaha، Zong. تشينغهو، ليصعد إلى عرش أغنى رجل في الصين عدة مرات. هذا كل شيء لهذا اليوم، Defi هو الاتجاه العام.

استكشف Luno، تطبيق الاستثمار في العملات المشفرة الذي أحدث ثورة في التمويل الرقمي. تعرف على ميزاته وأمانه وتأثيره العالمي في دليلنا الشامل.

Kikyoاقترح المؤسس المشارك لشركة إيثريوم، فيتاليك بوتيرين، زيادة بنسبة ٣٣٪ في حد الغاز للشبكة خلال مؤتمر Reddit AMA الأخير، بهدف كسر الركود المستمر منذ ما يقرب من ثلاث سنوات. يمكن أن يؤدي التعديل، إذا تم تنفيذه، إلى تعزيز قدرة معاملات إيثريوم ولكنه يثير مخاوف بشأن مخاطر الشبكة المتزايدة، مما يدفع المجتمع إلى تقييم الفوائد المحتملة بعناية مقابل الآثار الأمنية.

Joy

Joyاستكشف التطورات الأخيرة في سوق العملات المشفرة الهندي، بما في ذلك إزالة تطبيقات تبادل العملات المشفرة الرئيسية من متجر تطبيقات Apple والمشهد التنظيمي المتطور.

Miyuki

Miyukiالكشف عن تأثير Elon Musk's X على اختراق SEC Twitter: نظرة نقدية على كيف أدى الافتقار إلى المصادقة الثنائية إلى زيادة في قيم Bitcoin.

Weatherly

Weatherlyاكتشف المناورة المالية الرئيسية لشركة Ripple Labs من خلال إعادة شراء أسهم بقيمة 285 مليون دولار، مما يقدر قيمة الشركة بمبلغ 11.3 مليار دولار. فهم التأثير على المستثمرين والسوق ومستقبل Ripple. اقرأ تحليلنا المتعمق لهذا الحدث المهم في صناعة العملات المشفرة وما يعنيه بالنسبة لنمو شركة Ripple ومكانتها في السوق.

Brian

Brianاستكشف الآثار غير المتوقعة لاختراق حساب SEC X على عملية الموافقة على صناديق Bitcoin Spot ETFs. تتعمق هذه المقالة في التفاعل بين الأمن السيبراني والتنظيم المالي، وتحلل كيف يمكن لهذا الحادث أن يعيد تشكيل مستقبل الاستثمار في العملات المشفرة.

Weiliang

Weiliangانغمس في الرحلة الجذابة للحصول على موافقة Spot Bitcoin ETF. استكشف عقدًا من التحديات والمعالم التنظيمية واللحظات المحورية التي أدت إلى هذا الإنجاز التاريخي في عالم العملات المشفرة.

Anais

Anaisاكتشف كيف يقوم UBS وCiti، إلى جانب الشركات المالية العملاقة الأخرى، بإحداث ثورة في المشهد الاستثماري من خلال تقديم صناديق الاستثمار المتداولة للبيتكوين، وتوسيع قاعدة المستثمرين وإحداث تحول كبير في نهج الخدمات المصرفية التقليدية تجاه العملات الرقمية.

Brianتواصل الحكومة التمسك بسياستها المتمثلة في عدم الاعتراف بالأصول الافتراضية كأصول مالية وتمنع المؤسسات المالية من الاستثمار في مثل هذه الأصول الافتراضية.

Alex

Alexاستكشف الاكتتاب العام الأولي التاريخي لشركة Circle Internet وتأثيره على عالم العملات المشفرة والعالم المالي. اكتشف كيف يرمز هذا الحدث إلى اندماج العملات الرقمية مع التمويل التقليدي، مما يمهد الطريق لعصر جديد في التكنولوجيا المالية.

Weiliang