في الوقت الحالي، شهدت عملة البيتكوين النصف الرابع، مما أدى إلى انخفاض تضخم المعروض بنسبة 50٪ أخرى، في حين زاد انكماشها بشكل طبيعي. في هذه المقالة، سوف نستكشف تطور شبكة البيتكوين عبر الزمن من حيث أداء السعر ومقاييس الشبكة الأساسية.

الملخص

في الآونة الأخيرة، شهدت عملة البيتكوين النصف الرابع منذ إنشائها، وانخفض معدل التضخم السنوي لمعروض البيتكوين مرة أخرى بنسبة 50٪، مما يعني أيضًا أنها نادرة في الإصدار تفوق الذهب تمامًا.

عند قياس حالة شبكة البيتكوين خلال فترة النصف، وجدنا أن معدل نمو العديد من المؤشرات المهمة قد تباطأ . بطيء. ولكن على الرغم من ذلك، فإن اتجاه نموها لن يتوقف، وسيخلق قمم تاريخية جديدة في كل مرة.

لقد أدى ارتفاع الأسعار الفورية والاختراق الكبير لذروات الأسعار التاريخية إلى تعزيز ربحية المستثمرين، الأمر الذي أدى بدوره إلى عكس الاتجاه غير المواتي وضع دخل عمال المناجم ينخفض بنسبة 50% مقارنة مع بداية العام.

العرض الانكماشي

يعتبر منحنى عرض البيتكوين حتميًا بفضل خوارزمية ذكية تسمى "تعديل الصعوبة التكيفية". تعمل هذه الخوارزمية على ضبط صعوبة عملية تعدين البيتكوين بشكل مستمر، مما يسمح لمتوسط الفاصل الزمني للكتلة لشبكة البيتكوين بالبقاء عند حوالي 600 ثانية (10 دقائق) بغض النظر عن مقدار قوة الحوسبة التي يستخدمها المُعدن.

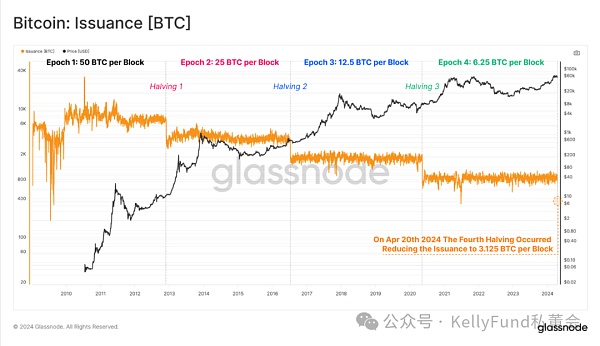

في كل مرة تمر فيها شبكة Bitcoin بارتفاع 210,000 كتلة (حوالي 4 سنوات)، يحدث تخفيض مجدول للإصدار إلى النصف، مما يؤدي إلى تقليل حجم عملات Bitcoin المسكوكة حديثًا بنسبة 50%. حدث النصف الرابع من عملة البيتكوين في نهاية الأسبوع الماضي، وانخفض دعم الكتلة من 6.25 بيتكوين لكل كتلة إلى 3.125 بيتكوين، مما يعني أن الشبكة بأكملها يمكنها سك ما يقرب من 450 بيتكوين يوميًا (لعملات بيتكوين المستخرجة) 144 كتلة).

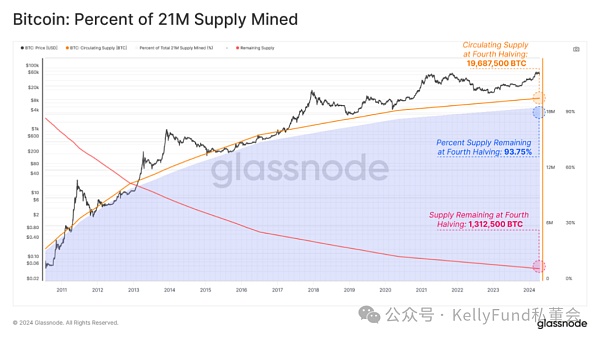

في العصور الأربعة الأولى بعد ظهور البيتكوين، تم تعدين إجمالي 19,687,500 بيتكوين، أي ما يعادل 93.75% من إجمالي إمدادات الشبكة المحددة مسبقًا البالغ 21 مليونًا. لذلك، لم يتبق سوى 1,312,500 بيتكوين ليتم تعدينها على مدار الـ 126 عامًا القادمة، منها إجمالي 656,600 بيتكوين (3.125% من الإجمالي) تم إصدارها في العصر الحالي (بين النصفين الثالث والرابع). ومن المثير للاهتمام أن كل نصف يمثل نقطة حرجة:

المبلغ المتبقي المراد تعدينه النسبة المئوية متساوية لدعم الكتلة الجديدة (3.125 بيتكوين/كتلة مقابل 3.125% المتبقية).

سيتم تخفيض 50% من الكمية المتبقية المراد تعدينها (1.3125 مليون بيتكوين) إلى النصف في النصفين الرابع والخامس. .

نظرًا لأن دعم الكتلة ينخفض إلى النصف كل 210,000 ارتفاع للكتل، فإن معدل التضخم في Bitcoin ينخفض أيضًا إلى النصف تقريبًا كل 4 سنوات. وبذلك يرتفع معدل التضخم السنوي الأخير لمعروض البيتكوين إلى 0.85٪، بانخفاض من 1.7٪ في الفترة السابقة.

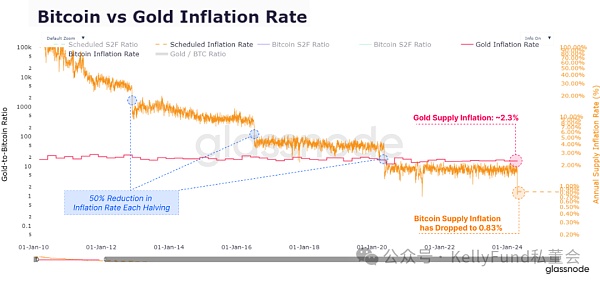

يمثل النصف الرابع أيضًا علامة فارقة مهمة عندما يقارن الناس بين Bitcoin والذهب، وهما معادلان عامان تاريخيًا، يبلغ معدل إصدار الحالة الثابتة للبيتكوين (0.83%) أقل من الذهب (~2.3%) للمرة الأولى، مما يمثل الاكتمال التاريخي لتسليم عنوان "الأصول النادرة" من الذهب إلى البيتكوين.

كن حذرًا

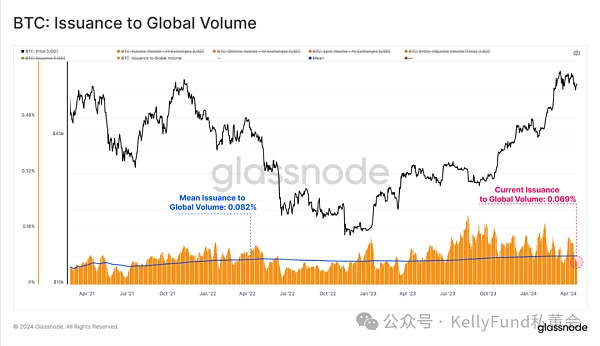

ومع ذلك، فإن النقطة المهمة التي يجب أن نوضحها هي أننا بحاجة إلى الحفاظ على حجم هذا النصف في منظوره الصحيح . عند تقييم التأثير النسبي للتنصيف على ديناميكيات السوق، يجب أن نرى أن المبلغ الإجمالي للبيتكوين المسكوكة حديثًا بعد التنصيف لا يزال صغيرًا جدًا مقارنة بحجم المعاملات العالمية داخل نظام البيتكوين البيئي. في الوقت الحالي، لا يمثل إجمالي مبلغ البيتكوين المسكوك بعد النصف سوى جزء صغير من حجم التحويل على السلسلة وحجم التداول الفوري وحجم المشتقات التي نراها اليوم، وهو ما يعادل حاليًا أقل من 0.1 من إجمالي رأس المال المحول والمتداول فيه. في أي يوم %.

وبالتالي، فإن تأثير خفض عملة البيتكوين إلى النصف على عرض المعاملات المتاحة يتضاءل عبر الدورات، لأسباب ليس أقلها انخفاض عدد عملات البيتكوين المستخرجة بعد النصف، أيضًا لأن الأصول والنظام البيئي المحيط بها يستمر في النمو من حيث الحجم.

توقعات معقولة

يعد تنصيف عملة البيتكوين حدثًا مهمًا ومعروفًا، وفي كل مرة يقترب فيها من النصف، سيتم وبطبيعة الحال، أدى ذلك إلى زيادة التكهنات حول تأثيره على تحركات الأسعار. إن موازنة توقعاتنا مع السوابق التاريخية وإنشاء حدود تحليلية فضفاضة نسبيًا بناءً على أداء Bitcoin السابق قد تكون استراتيجية تحليل سوق أكثر ذكاءً.

يختلف أداء سعر Bitcoin في كل فترة نصف بشكل كبير، ونعتقد أن فترات النصف المبكرة كانت مختلفة تمامًا عن التجربة السابقة، وقد لا توفر الكثير من التوجيه لتحليلنا الحالي والتنبؤ. ولكن مع مرور الوقت، نرى عوائد متناقصة وضعف في تأثير السحب الإجمالي، وهو نتيجة طبيعية لزيادة حجم السوق وتوسيع السيولة المطلوبة لدفع نمو السوق.

الأحمر: أداء السعر في Epoch 2: +5,315%، الحد الأقصى للعائد، السحب هو -85 %

الأزرق: أداء السعر في العصر 3: +1,336%، الحد الأقصى للسحب هو -83%

الأخضر: أداء السعر في العصر الرابع: +569%، الحد الأقصى للسحب -77%

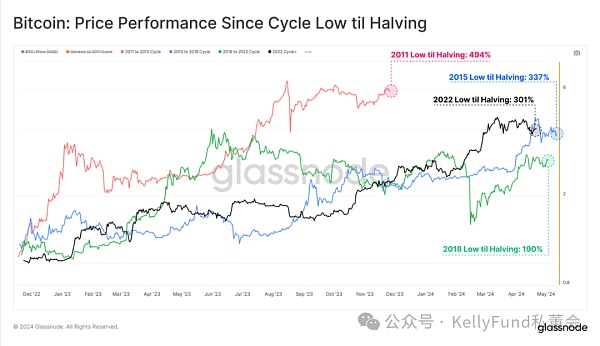

نقوم الآن بتقييم أداء سعر البيتكوين منذ قاع الدورة الأخيرة وحتى النصف، نلاحظ تشابهات واضحة بين الوضع في عامي 2015 و2018 والدورة الحالية، وقد شهدت جميعها نمواً بنحو 200% إلى حوالي 300%.

ومع ذلك، من المهم بشكل خاص الإشارة إلى أن الدورة الحالية هي الدورة الوحيدة في التاريخ التي أعلن فيها السعر عن اختراق الذروة السعرية التاريخية السابقة قبل ذلك. حدث النصف.

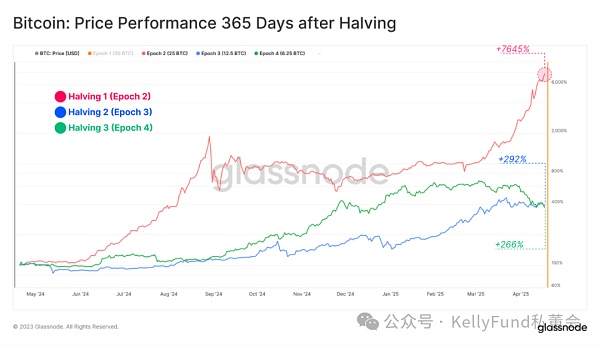

منظور آخر لدينا هو النظر في أداء سوق Bitcoin في غضون 365 يومًا بعد كل تنصيف. إذا نظرنا إلى التاريخ، نجد أنه في الحقبة الثانية، كان تأثير التنصيف أكبر بكثير، ولكن يجب علينا أيضًا أن نأخذ في الاعتبار أن ديناميكيات ونمط السوق اليوم قد تغيرت بشكل كبير مقارنة بالفترة 2011-2013، ولا يمكننا ببساطة مساواة ظروف هاتين الفترتين المختلفتين.

ولهذا السبب بالتحديد نجد أن أحداث التنصيف في العصرين الأخيرين (العصر الثالث والعصر الرابع) لها تأثير أكبر على الأصول حجم أكثر ثراء وأكثر قابلية للتفسير.

الأحمر: أداء السعر في Epoch 2: +7,258%، الحد الأقصى للعائد، السحب هو -69.4 %

الأزرق: أداء السعر في العصر الثالث: +293%، الحد الأقصى للسحب هو -29.6%

الأخضر: أداء السعر في العصر الرابع: +266%، الحد الأقصى للارتداد هو -45.6%

على الرغم من أن الاتجاه العام للسوق بشكل عام في العام الذي يلي كل حدث تنصيف قوي جدًا، إلا أن هذه المرة في هذه العملية، سيظل السوق يواجه بعض التراجعات الكبيرة جدًا، مع نطاق أقصى يتراوح من 30% إلى 70%.

الإيقاع المتقطع للتاريخ

خلال السوق الهابطة لعام 2022، كان البيان الذي تم تداوله على نطاق واسع هو أن عملة البيتكوين كيف سعرها إذا انخفضت العملة، فلن تنخفض أبدًا عن الذروة التاريخية للدورة السابقة (تم الوصول إلى الذروة التاريخية المقابلة في ذلك الوقت في عام 2017 عند 20 ألف دولار). لكن لسوء الحظ، فشل هذا القانون، لأنه خلال عملية تقليص المديونية واسعة النطاق في أواخر عام 2022، انخفض سعر البيتكوين بأكثر من 25٪ عن أعلى مستوى له في دورة عام 2017.

وبالمثل، تم تداول ادعاءات مماثلة مؤخرًا بأن أسعار البيتكوين لن تكون قادرة على اختراق الذروة التاريخية للدورة الحالية قبل حدوث النصف. ولكن في شهر مارس من هذا العام، تم انتهاك هذا "القانون" أيضًا. تم تحديث الذروة التاريخية الجديدة التي شهدناها في ذلك الوقت مرة أخرى، وكان هذا الحدث بسبب قلة العرض غير المسبوقة تاريخيًا (ذكرنا هذا السبب في مقال سابق) والنمو الكبير الذي حققته صناديق الاستثمار المتداولة الفورية المدرجة حديثًا.

ولكن ما يجب أن نراه هو أن ارتفاع أسعار البيتكوين كان له أيضًا تأثير كبير على الأرباح غير المحققة التي يحتفظ بها المستثمرون. إن حجم الأرباح غير المحققة التي يحتفظ بها المستثمرون في المعروض الحالي من البيتكوين هو الأكبر (يتم قياسه بواسطة MVRV) منذ أي حدث النصف.

بعبارة أخرى، اعتبارًا من تاريخ النصف، يحتفظ المستثمرون بأكبر مكاسب ورقية مقارنة بتكاليفهم. حاليًا، تبلغ نسبة MVRV 2.26، مما يعني أن متوسط عائد دفتر الوحدة للبيتكوين هو +126%.

النمو الأساسي

في القسم السابق، قمنا بتقييم عملة البيتكوين على مدار دورات تاريخية مختلفة أدت إلى انخفاض أداء سعر العملة إلى النصف. في هذا القسم، سنوجه تركيزنا إلى نمو أساسيات شبكة البيتكوين، بما في ذلك أمن التعدين، ودخل القائمين بالتعدين، وسيولة الأصول، وحجم تسوية المعاملات خلال فترة النصف.

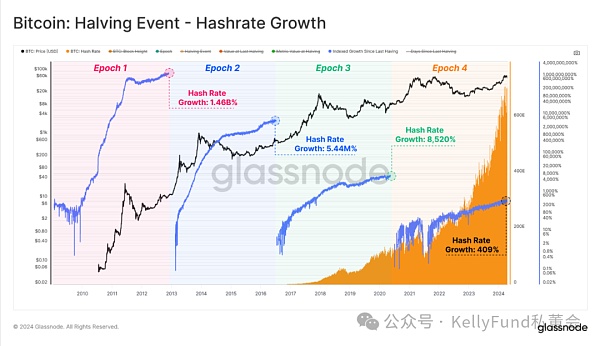

Hashrate هي إحصائية للشبكة تستخدم لتقييم "القوة النارية" الجماعية لعمال المناجم. خلال فترة النصف، تباطأ معدل نمو قوة الحوسبة، لكن معدل التجزئة المطلق في الثانية استمر في الزيادة، حاليًا عند 620 إكساهاش في الثانية (وهذا يعادل إكمال 8 مليار شخص على الكوكب 77.5 مليار تجزئة في الثانية) ثانيا) عمليات التجزئة).

ومن المثير للاهتمام أن قوة الحوسبة تصل إلى ذروة تاريخية جديدة أو تقترب منها في كل حدث نصف، مما يشير إلى أن أحد الموقفين التاليين قد يحدث حاليًا واحد على الأقل من:

سيتم توفير المزيد من أجهزة ASIC عبر الإنترنت قريبًا؛

يتم الآن إنتاج أجهزة ASIC أكثر كفاءة.

الاستنتاج المستخلص من هذين الموقفين هو أنه على الرغم من أن التداول سينخفض بنسبة 50% في كل مرة يتم تخفيضه إلى النصف، إلا أن بشكل عام، لا تعد ميزانية الأمن كافية للحفاظ على تكاليف التشغيل الحالية (نفقات التشغيل) فحسب، ولكنها كافية أيضًا لتحفيز المزيد من الاستثمار في النفقات الرأسمالية (النفقات الرأسمالية) ومجالات النفقات التشغيلية.

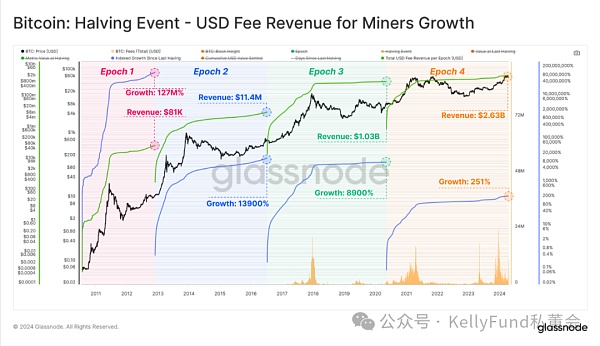

الآن نحسب دخل عمال المناجم بالدولار الأمريكي، ونجد أنه على الرغم من أن معدل النمو الحالي للدخل آخذ في الانخفاض أيضًا، إلا أن النطاق المطلق لا يزال في صافي التوسع. في السنوات الأربع الماضية، وصلت الإيرادات التراكمية لعمال المناجم إلى مبلغ مذهل قدره 3 مليارات دولار أمريكي، وهي زيادة كبيرة جدًا مقارنة بالعصر السابق.

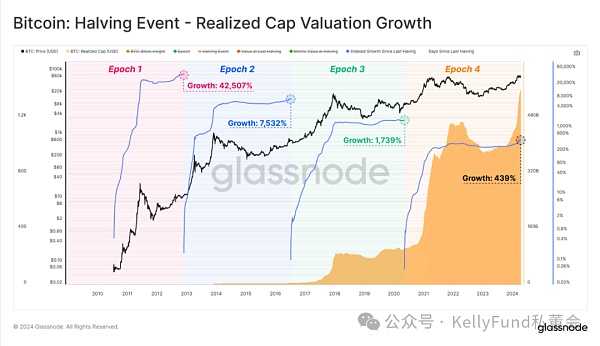

نود أن نكرر مؤشر السوق الرئيسي الذي نستخدمه حاليًا - الحد الأقصى المحقق. إنها أداة قوية لقياس رأس المال المستثمر والمخزن في Bitcoin مع مرور الوقت ويمكن استخدامها لمقارنة نمو سيولة Bitcoin عبر الدورات بالدولار الأمريكي.

عندما نقيس سوق البيتكوين بأكمله بهذا المقياس، نجد أنه تم "تخزين" قيمة إجمالية قدرها 560 مليار دولار في البيتكوين. وارتفع الحد الأقصى المحقق بنسبة 439% مقارنة بالفترة السابقة، وهو رقم مذهل يدعم القيمة السوقية الإجمالية الحالية للأصل البالغة 1.4 تريليون دولار. ومن الجدير بالذكر أيضًا أنه على الرغم من التقلبات الهائلة في عملة البيتكوين، والعناوين السلبية السيئة، وعمليات السحب المروعة الدورية، فإن رأس المال يستمر في التدفق إلى السوق.

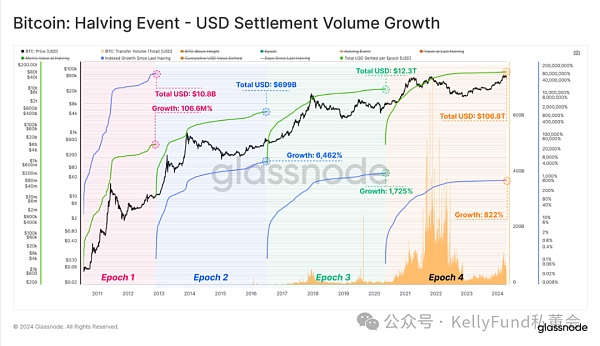

أخيرًا، إذا قمنا بتقييم إجمالي حجم معاملات التحويل التي تمت تسويتها عبر الشبكة بأكملها خلال فترة النصف، يمكننا أن نرى أن الحجم الاقتصادي الإجمالي لتحويلات الشبكة وتسوياتها على مدى السنوات الأربع الماضية قد وصل إلى 106 تريليون دولار. من المهم ملاحظة أن هذه القيمة تأخذ في الاعتبار حجم المعاملات الخام وغير المصفاة، ولا تأخذ في الاعتبار مراجعات البيانات الناتجة عن الإدارة الداخلية للأصول في المحفظة.

بالإضافة إلى ذلك، نرى أيضًا أن كل معاملة تتم تسويتها بدون وسيط، مما يسلط الضوء على إمكانات إنتاجية القيمة المذهلة واسعة النطاق لشبكة Bitcoin.

الملخص

مع اكتمال النصف الذي طال انتظاره لعملة البيتكوين، انخفض إصدار كل كتلة إلى النصف، وتزداد ندرة الأصول . في ظل هذا الوضع، لا تزال ندرة إصدار أصول البيتكوين تتجاوز بشكل حاسم ندرة الذهب.

بمقارنة الفترات السابقة، نرى نموًا في معدل التجزئة وتسوية الشبكة والسيولة وإيرادات عمال المناجم جميعها متعاقدة. ومع ذلك، فإن القيمة المطلقة لهذه المقاييس تزداد بمقدار أمر من حيث الحجم، ومن حيث حجم السوق، حققت Bitcoin إنجازًا مذهلاً ومثيرًا للإعجاب.

من الجدير بالذكر أنه بالمقارنة مع النصفين السابقين، في هذا النصف، زادت ربحية الشبكة لمستثمري السوق من جميع مناحي الحياة بشكل كبير. يشمل هؤلاء المستثمرون أيضًا مجموعة التعدين الأساسية. وفي هذا النصف، وصل إجمالي قوة الحوسبة التي قدموها إلى ذروة تاريخية جديدة، مما يدل على أن السوق الحالي لا يزال لديه ميزانية أمنية كافية لتحفيز الطلب على نفقات التشغيل والنفقات الرأسمالية.

Weiliang

Weiliang