a16z: شبكة الطاقة اللامركزية

تنتقل محطة توليد الطاقة في القرن الحادي والعشرين من نموذج "المحور والأطراف" إلى شبكة موزعة، الأمر الذي يتطلب شبكة لا مركزية.

JinseFinance

JinseFinance

المؤلف: لوكا بروسبيري؛ المترجم: بلوك يونيكورن

أتذكر بعض اللحظات النادرة من الكشف الشخصي عند دراسة المكونات والعوامل الرئيسية في الاقتصاد القياسي، والتي يمكن استخدامها في سياق فوائد عملية ضخمة. نقدر أناقة الهياكل الرياضية أدناه. في تحليل المكونات الرئيسية (PCA)، يتم ضغط مصفوفة التغاير لمجموعة البيانات (التي تحتوي على معظم المعلومات حول العلاقات بين المتغيرات) إلى مكونات مجردة مُعاد تجميعها يتم تنظيمها من حيث المعلومات التي تحملها حول مجموعة البيانات نفسها - الترتيب حسب كمية المعلومات. لقد وجد أن عددًا صغيرًا من المكونات المعاد تجميعها يحمل معظم المعلومات الموجودة في مجموعة البيانات. هذه المكونات هي المتجهات الذاتية لمصفوفة التغاير، والقيم الذاتية المقابلة لها هي مقياس لمقدار التباين في مجموعة البيانات التي يمكن استخلاصها بواسطة هذا المكون. يعمل هذا التحويل الخطي بشكل جميل للغاية لدرجة أننا نقضي معظم وقتنا في عدم إجراء العمليات الحسابية ولكن في تسمية المكونات الرئيسية المحددة.

كما يفعل فريقنا غالبًا، نريد حجب الضوضاء غير المفيدة من مجموعة كبيرة عدد استخراج الأجزاء القيمة من البيانات أو المعلومات. وفي كثير من الأحيان، يتم احتواء أحدهما داخل الآخر. ——كتلة ملاحظات يونيكورن: عملية تحليل المكونات الرئيسية (PCA). في هذه العملية، يتم ضغط مصفوفة التغاير لمجموعة البيانات (التي تحتوي على معظم المعلومات حول العلاقات المتبادلة بين المتغيرات) إلى مكونات هيكلية مُعاد تجميعها).

ولكن بالنسبة لـEigenLayer، ما هو الضجيج؟ كيف تحدد EigenLayer نفسها؟ وفقًا للورقة البيضاء الخاصة بها، فإن EigenLayer عبارة عن مجموعة إعادة تخزين - وهي في الواقع ميزة بسيطة جدًا ولكنها قوية في سوق العملات المشفرة. ولكن ما الذي يعنيه بالضبط إعادة فرض مجموع؟ وفي سعيي للتبسيط، أطلب من الخبراء الفنيين أن يسامحوني على عدم الدقة.

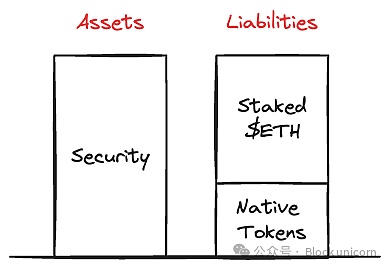

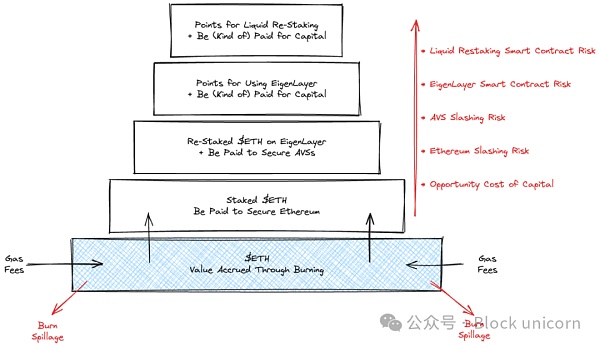

باختصار، تتيح EigenLayer لمدققي Ethereum الاشتراك في الوحدات الجديدة المبنية على EigenLayer من خلال توجيه بيانات اعتماد سحب سلسلة المنارات الخاصة بهم إلى عقد EigenLayer الذكي. بشكل أساسي، يمكن تمويل الوحدات المبنية على EigenLayer من خلال الاستفادة من الستاكينغ الآمن المتاح حاليًا على شبكة Ethereum الرئيسية. تقديم شروط جزائية مؤقتة إضافية (لأن العقد معطلة أو تفعل الشر وتحتاج إلى العقاب). لذلك، يمكن لمدققي Ethereum (عقد التحقق من الصحة) الحصول على تدفقات إيرادات إضافية عن طريق إقراض رأس المال المرهون الخاص بهم بشكل ما لاستخدامات أخرى، بينما من ناحية أخرى، يمكن لوحدات الأمان المبنية على EigenLayer الاستفادة من مجمع أدوات التحقق من صحة Ethereum الحالي (stETH وشهادات التعهد الأخرى). . وبطبيعة الحال، يجب أن توفر هذه الوحدات الإضافية حوافز مناسبة لمدققي الإيثريوم لتوفير هذا الأمان الإضافي، والذي يُعرف باسم عملية إعادة التخزين.

ما يعرفه الجميع هو أن الفريق أكد على القدرة على فتح مجموعات ETH المتراكمة بشكل فعال وسلط الضوء على المزايا الواضحة - لقد أعدنا صياغة وجهات نظر الورقة البيضاء أدناه واتبعنا مبدئيًا ما تم أخذه في ظاهره: < /p>

بالنسبة لتلك الوحدات المبنية على Ethereum، ليست هناك حاجة إلى طبقات إضافية من الأمان، ولا الحاجة إلى أصول رقمية أخرى (الرموز المميزة) كأمان جانبية.

يمكن تقليل تجاوز الرسوم للمستخدمين الذين لم يعودوا يتفاعلون مع الوحدات المخصصة (ولكن بشكل غير مباشر فقط مع Ethereum).

بالنسبة لأصحاب المصلحة، هناك انخفاض في تكلفة رأس المال (الفرصة) - وهذه هي التكلفة المرتبطة بالحاجة إلى حجز رأس المال من أجل (شراء و) تأمين رمز أمان محدد . ملاحظة كتلة يونيكورن: بالنسبة لأولئك الذين يشاركون، يمكنهم تقليل تكلفة رأس المال المطلوب لحبس رأس المال لشراء وحبس رمز أمان محدد (stETH). تعني "تكلفة رأس المال (الفرصة)" هنا أنه من أجل شراء رمز أمان معين وقفله، يحتاج أصحاب المصلحة إلى قفل رأس مالهم في هذه العملية، مما يعني أنهم لا يستطيعون استخدام رأس المال هذا لأغراض أخرى يحتمل أن تكون مربحة. ما يسمى تكلفة الفرصة البديلة. من خلال EigenLayer، يمكن لأصحاب المصلحة استخدام رأس المال المتعهد به لأغراض أخرى، وبالتالي تقليل هذا الجزء من تكلفة الفرصة البديلة.

بالنسبة للتطبيقات اللامركزية، يمكن تقليل تكاليف بدء التشغيل (الأمان) - مع الأخذ في الاعتبار أن رأس مال المخاطرة الأولي في الرموز المميزة المتعهد بها يمكن تقليله بشكل كبير.

ثلاث من المزايا الأربع الرئيسية التي أبرزها التقرير الأبيض هي مزايا مالية وليست فنية. تتعلق هذه المزايا في المقام الأول بالتكاليف الهيكلية المرتبطة بضمان الحد الأدنى من الأمان القابل للتطبيق لمستخدمي التطبيقات اللامركزية. وبالنظر إلى النبرة المالية لهذه البيانات، أعتقد أنه سيكون من المفيد النظر إليها من منظور البيانات المالية للشركة (أو في الواقع الاتفاقية).

من المنظور المالي للشركة أو الاتفاقية، يمكن أن تساعد هذه المزايا في تقليل تكاليف التشغيل وتحسين كفاءة رأس المال، وبالتالي تحسين الأداء المالي للشركة. على سبيل المثال، فإن تقليل تكلفة رأس المال (الفرصة) لحبس رأس المال المطلوب لشراء وحبس رمز أمان محدد يمكن أن يسمح للشركات باستخدام رؤوس أموالها بشكل أكثر كفاءة، وبالتالي زيادة العائد على رأس المال.

بالإضافة إلى ذلك، فإن انخفاض تكاليف بدء التشغيل (الأمان) للتطبيقات اللامركزية يعني أنه بإمكانهم بدء تشغيل تطبيقاتهم باستثمار أولي أقل، مما قد يجذب المزيد من رواد الأعمال لدخول هذا المجال، وبالتالي تعزيز تطوير القطاع بأكمله النظام البيئي.

بجمعها معًا، لا يمكن لهذه المزايا المالية تحسين الأداء المالي للشركة فحسب، بل يمكنها أيضًا دفع تطوير النظام البيئي للعملات المشفرة و blockchain بأكمله.

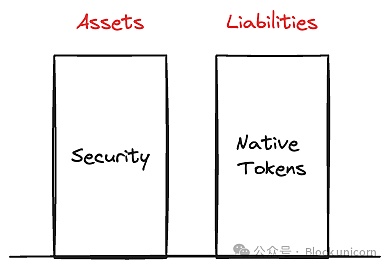

تعمل تقنية Blockchain من خلال توفير طبقة حوسبة مشتركة، بشكل ملحوظ تقليل تكلفة إنشاء التطبيقات وإطلاقها وصيانتها وتطويرها. إذا تجاهلنا هذه التكاليف ونظرنا ببساطة إلى طبقة الحوسبة باعتبارها منفعة عامة، فيمكننا تصور أن المشاريع تتطلب موارد مالية لإنشاء الأصول المعروفة باسم الأمان والتحكم فيها. عادةً، يتم تحقيق الأمان في التطبيقات اللامركزية (DApps) من خلال مطالبة الأطراف الخارجية بالاستثمار في الرموز المميزة الخاصة بالبروتوكول، والتي يجب تعريضها للخطر لضمان توافق الحوافز. ولجذب هؤلاء المستثمرين، تقدم الرموز المميزة بعض العائد، وفي أفضل السيناريوهات، بعض المطالبات المتبقية باقتصاد البروتوكول.

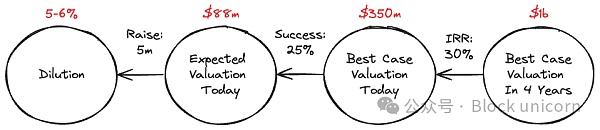

في مصطلحات تمويل البروتوكول، من العدل أن نقول إن البروتوكول يستخدم حقوق الملكية بالوكالة ولتمويل أمنها، يمكن أن تكون هذه الأدوات من النوع النقي أو المفضل، اعتمادًا على نوع الآلية المالية المرتبطة بها. من منظور تمويل البروتوكول، عندما يعمل السوق بكفاءة نسبية، يكون تمويل الأسهم في الواقع المصدر الأعلى تكلفة لتمويل الشركة؛ إذا كان المستثمر المغامر على استعداد للاستثمار في شركتك الناشئة، وحتى لو كان المشروع إذا فشلت، فلن يعود إليك للحصول على الأموال التي استثمرتها، ويمكنك أن تطمئن إلى أن المستثمر الجيد قد شارك في تقييم مثل هذه الشركة بحيث يتوقع أن يكون لديه شكل من أشكال رأس المال النقدي. العائد (أو IRR) بنسبة 30-50% المكتسبة على الدفق. يعد هذا شكلاً مخففًا للغاية من أشكال التمويل للفريق، حتى لو كان احتمال النجاح مرتفعًا نسبيًا.

في الفضاء الرمزي، لا يتم التخلي عن التخفيف من خلال التبادل فقط بالنسبة للتمويل النقدي، تحدث ملكية الشركةولكن أيضًا من خلال حوافز مخففة للغاية في كثير من الأحيان لجذب رأس المال الذي يساهم به مقدمو الخدمات الأمنية (وغالبًا المستخدمين) (نادرًا ما يستخدم تمويل الأسهم في أسواق العملات المشفرة). عند النظر إليها من خلال المخطط الانسيابي البسيط للغاية أعلاه، تعمل الحوافز الرمزية على تقليل ملكية التقييمات المستقبلية في أفضل الأحوال، مما يزيد من انخفاض التقييمات المتوقعة اليوم. بصراحة - في رأيي الشخصي، إذا نظرنا إلى التقييمات الخاصة اليوم، يمكننا أن نستنتج أن تلك هي مجرد رهان على أن الأسواق العامة قد تم تسعيرها بشكل خاطئ.

انخفاض تكلفة الفرصة البديلة→ وجهة نظر EigenLayer هي أن الأدوات المشابهة للأسهم هي شكل مكلف للغاية من التمويل، في حين أن بعض أشكال إعادة التمويل لأنواع أخرى من الأدوات تعتبر أكثر كفاءة طريقة لتمويل الأمن الذري للبروتوكولات الفردية، ولا حرج على الإطلاق في ذلك من منظور مالي.

بشكل أنيق، إذا كنا نفكر في الإيثريوم كنظام اقتصادي سيادي له قواعده الخاصة وآليات التنفيذ، حيث يقوم المستثمرون (أو المواطنون) بتقييم المخاطر مباشرة بالدولار ETH بدلاً من الدولار، فإن عملية السماح لهؤلاء المستثمرين إن المشاركة بالدولار ETH مقابل الأمن يشبه السماح للمقرضين بتمويل أصول الشركة من خلال شكل هجين أقل تقلبًا من الديون. وهذا النوع من الديون، حتى عند أدنى مستوى ممكن ماديا، يكون أقل من تكلفة حقوق الملكية لمشروع معين. وسيكون التأثير هو خفض التكاليف الرأسمالية للمشاريع وخفض الحواجز أمام الابتكار.

وصف EigenLayer لتنفيذ الثقة (أي الأمان) أنيق للغاية. حدد فريق البحث ثلاثة مصادر للثقة متاحة للمطورين:

اقتصادية: يعكس المبلغ النسبي لرأس المال المخاطر مستوى ثقة المستثمرين في المشروع.

استنادًا إلى اللامركزية: يتم استنتاجه من وجود شبكة مشغلين مستقلة ومعزولة لامركزية بدرجة كافية.

فيما يتعلق بالشمولية: يخلق الموقع المميز لمدققي الإيثريوم شعورًا بالثقة لأن لديهم القدرة على اقتراح الكتل وتشغيل برامج الإجماع.

هنا، ونظرًا لطبيعة البحث الذي أجريته (وقدراتي المحدودة) والأهمية العميقة لهذه الظاهرة، فإننا نركز على الثقة القائمة على الاقتصاد. إن مواءمة الحوافز ليست جديدة على عالم التجارة، حيث توفر اتساقًا شفافًا وملحوظًا والقدرة على تصحيح سوء السلوك بسرعة. ومع ذلك، فإن هذا النهج ينطوي على أوجه قصور متأصلة في استخدام رأس المال، لأنه يتطلب الاحتفاظ بموارد كبيرة بطريقة غير منتجة لضمان الثقة، وهو موضوع استكشفناه أعلاه وشيء تريد EigenLayer التخفيف منه.

تركز EigenLayer بشكل كبير على القدرة على تقليل تكلفة الأمن الاقتصادي بشكل كبير من خلال إعادة تخصيص ETH بالدولار كعملة بديل لأدوات الأسهم المحلية. من منظور تمويل البروتوكول، هل أتفق مع هذا البيان؟ جوابي هو أن الأمر يعتمد على من يسأل.

بالنسبة للمستثمرين المقومة بـ $ETH، فإن توفير تكلفة استخدام $ETH بدلاً من أدوات الأسهم المماثلة أمر منطقي للغاية. ولكن بالنسبة للمستثمرين المقومين بالدولار الأمريكي، فإن هذا أقل أهمية. بالنسبة للمستثمرين الذين يفكرون ويقيمون ويسعرون بالدولار، فإن استبدال الرموز المميزة للستاكينغ المحلية بـ ETH بالدولار أقل فعالية في تقليل المخاطر والحصول على عوائد إضافية. لحسن الحظ أو لسوء الحظ، 99.99% من المستثمرين والبنائين في هذا المجال يفكرون ويقيمون ويسعرون بالدولار.

متى (متى) سيتم إصدار الرموز المميزة الجديدة أو إطلاقها؟ من الناحية الواقعية، بغض النظر عما إذا كانت في الواقع أوراق مالية، فإن الرموز المميزة الخاصة بالمشروع والتي لها شكل من أشكال وظيفة الحوكمة أو المرافق أو الاقتصاد أو مطالبة الندرة، ينظر إليها المستثمرون على أنها نجاح المشروع أو وكيل الرؤية. هذا الشعور موجود حتى بدون أي مطالبات مالية أو سيطرة متبقية. في صناعة أصغر مثل العملات المشفرة، تميل الرموز المميزة إلى الارتباط بالتغيرات السردية أو المتوقعة في السيولة أكثر من ارتباطها بالتدفق النقدي. وبغض النظر عن الطريقة التي ننظر بها إلى الأمر، فمن الواضح والواضح أن سوق تمثيل الأسهم في العملات المشفرة أبعد ما يكون عن الكفاءة، وأن الأسعار الرمزية الأعلى من التي يمكن تحديدها بشكل عقلاني تعني أن تكلفة رأس مال المشروع أقل من المستوى المتوقع عقلانيًا. عادة، ينعكس رأس المال منخفض التكلفة في انخفاض معدلات التخفيف في جولات رأس المال الاستثماري، أو تقييمات أعلى من الصناعات الأخرى. يمكن القول أنه نظرًا لعدم كفاءة السوق بشكل عام في سوق رأس المال، فإن التكلفة الرأسمالية لاستخدام الرموز المحلية أقل بالنسبة لمنشئي المشاريع من استخدام $ ETH (ملاحظة كتلة يونيكورن: ستصدر معظم المشاريع الرموز المميزة الخاصة بها، باستخدام الرموز المميزة الخاصة بها يمكن أن يكون لها انخفاض التكاليف، وإعادة تخصيص رأس المال يمكن أن ينسق بشكل أفضل مع التطوير المستمر للمشروع).

يسمح الستاكينغ المزدوج → لا يعمل فريق EigenLayer بمعزل عن العالم الخارجي، ولكنه يفهم ويشارك بنشاط في البيئة والاتجاهات المحيطة، وينعكس هذا من نهاية ورقة بيضاء يمكن رؤية جزء منها، الجزء المتعلق بالتحكيم متعدد الرموز. في آلية أصبحت تُعرف باسم التوقيع المزدوج، يمكن للأمان الذي يمكن التحقق منه (AVS) تحديد النصاب القانوني المتعدد، واحد يعتمد على $ETH المراهن والآخر يعتمد على الرمز المميز الأصلي. بينما تستشهد EigenLayer بالمشروع لتحديد نظام إجماع أكثر دقة كهدف رئيسي للستاكينغ المزدوج، لا يمكننا أن نتجاهل أن هذه الآلية تهدف بالفعل إلى إرضاء الرغبة في إطلاق رمز مميز لتزويد المستثمرين والفريق بنافذة سيولة خروج مناسبة. ومن المفارقات أن اتباع هذا النهج يمكن أن يؤدي عن غير قصد إلى تفاقم ارتباك الرموز المميزة الأصلية، ويؤدي إلى اختيار سيئ للغاية، ويزيد من التكلفة المتأصلة لرأس المال بالنسبة لشركات البناء - الذين يعتمدون إلى حد كبير على الرموز المميزة (ما قبل) البيع لجمع الأموال.

في المستند التقني الخاص بهم، يصف فريق EigenLayer أيضًا سوقًا للتخصيص الفعال لموارد ETH بالدولار، وبالتالي تقليل تكاليف التمويل وزيادة أمان الدمج، على الرغم من أن هذه الميزة لا تزال غير واضحة بالنسبة لي كيفية تحقيقها. تصف الورقة البيضاء كيف يعمل البروتوكول على زيادة مرونة إعادة التكديس إلى أقصى حد من خلال تزويد أصحاب الحصص المستقلين، أو حاملي LST (رمز تخزين السيولة) أو حاملي رمز LP بطرق مناسبة للتفاعل مع عقود EigenLayer الذكية - والتي يطلق عليها اسم حاملي السيولة الفائقة (مع فائقة - سيولة وعوائد عالية). في حين أن هذه طرق مختلفة لتغليف المزايا الأصلية للإيثريوم وتعزيز قابلية التشغيل البيني، فإن كل نهج له مخاطره المالية والفنية الخاصة به، وقد وضعنا هذه الاختلافات جانبًا في الوقت الحالي لأنها ليست ذات صلة بتحليل بروتوكول EigenLayer نفسه. .

وفقًا لأحدث البيانات (11 مارس)، هناك ما يقرب من 12 مليار دولار من ETH المتعهد بها مخزنة في عقد EigenLayer ( (حوالي 3.1 مليون دولار أمريكي)، منها حوالي 1.3 مليون دولار أمريكي (ETH) متراكمة محليًا والباقي موجود في شكل LST، مع حصول Lido على الحصة الأكبر. نمت القيمة الإجمالية المقفلة (TVL) بشكل ملحوظ منذ إطلاق البروتوكول، مما يجعل EigenLayer ثاني أكبر بروتوكول Ethereum DeFi استنادًا إلى بيانات DefiLlama، بعد Lido. إن المفارقة المتمثلة في العد المزدوج بين $stETH من Lido واستعادة $stETH من Lido لم تفلت من ملاحظتي.

تعتمد عملية إعادة التخزين على المنصة على نوع إعادة التخزين عمادا. يمكن إعادة تخزين LSD (رمز التوقيع السائل، شهادة التوقيع السائل) بسهولة من خلال التفاعل مع الواجهة الأمامية. حاليًا، وصلت إيداعات LSD إلى الحد الأعلى. تعد عملية الاستعادة المحلية أكثر تعقيدًا بعض الشيء وتتضمن إنشاء عقد EigenPod وتحديد مجموعة من أدوات التحقق من الصحة لسحب بيانات الاعتماد. نحن لا ننوي (ولا يمكننا) تقديم نظرة عامة فنية حول EigenLayer، ولكننا نعتزم التركيز على الآثار المالية والتحفيزية للإعداد.

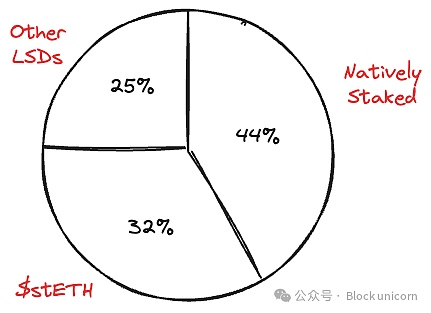

وفقًا للوحة تحكم Dune الممتازة هذه، يبلغ إجمالي المعروض من ETH حوالي 120 مليون دولار أمريكي، مع 26% تقريبًا من الحصص حاليًا، مع إعادة تخزين 2.5% تقريبًا إلى 116,000 إيداع تقريبًا على محفظة EigenLayer. وهذا رقم كبير. يتزايد جانب الطلب (الأمان الذي يمكن التحقق منه وعمليات التجميع التي تستفيد من إعادة إنشاء المجمعات)، ولكن هذه بالتأكيد مجرد البداية.

فلماذا يشارك أصحاب المصلحة بـ $ETH في مجتمع إعادة التخزين المجمع؟ في ذروة السوق الصاعدة 2020-2022، كان الجواب هو الرموز المميزة. لكن اليوم الجواب هو النقاط، وهذا فرق كبير.

النقاط هي مقاييس الولاء المخزنة والتحقق منها خارج السلسلة، مما يوفر نظريًا الحق في المشاركة في عمليات الإنزال الجوي المستقبلية أو توزيعات الرموز الرقمية. بمعنى آخر، فهي مشتقة فضفاضة من الأصول الرقمية التي توفر لحامليها مستوى من الراحة بأنهم سيحصلون على الأصول الرقمية، على الأرجح في شكل إسقاط جوي، مع بعض القيمة المالية في المستقبل. إذا كانت الرموز المميزة هي وكيل (عادة ما يكون أسوأ) لمصالح الأسهم في المشروع، فإن النقاط هي وكيل لهذا الوكيل، مع قدر أقل من اليقين والحقوق.

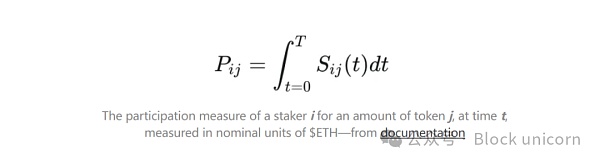

يربح مستخدمو EigenLayer نقاطًا بناءً على وقت إعادة الحصة ومقدارها - وحدات إعادة الحصة بقيمة $ETH في الساعة. على سبيل المثال، سيؤدي تخزين 1 $stETH لمدة 10 أيام إلى توليد 240 نقطة إعادة تخزين، وقد تم إصدار ما يقرب من 2 مليار نقطة إعادة تخزين.

مودع أشارك بعدد معين من الرموز j في الوقت t إجراء من الدرجات، مقاسة بالوحدات الاسمية لـ $ETH

على الرغم من عدم وجود ضمان بأن النقاط سيتم تحويلها إلى رموز من خلال عمليات الإنزال الجوي المستقبلية، يتوقع المستخدمون أن حدث إنشاء الرمز المميز (TGE) الخاص بـ EigenLayer سيعقد في عام 2024. في وقت ما بين الربعين الثاني والثالث.

سرعان ما بدأت البروتوكولات الأخرى في إنشاء هياكل مجمعة استنادًا إلى عرض تكامل EigenLayer. على سبيل المثال، على Etherfi، يمكن للمستخدمين كسب $eETH، وهو رمز مميز للملكية السائلة يتم إعادة تخزينه محليًا. نعم، لقد قرأته بشكل صحيح، فهو مشتق من مشتق يعيد افتراض الأصول الرقمية. سيتمكن المستخدمون من تحويل مكافآت الستاكينغ ومكافآت إعادة الستاكينغ بالإضافة إلى نقاط الولاء إلى نقاط إعادة الستاكينغ. توفر Swell وKelp وStakeWise وظائف مماثلة، وقد ظهر هذا الاتجاه بالفعل.

دعني ألخص الأمر لأن هناك الكثير من العوامل المؤثرة - يا إلهي، ربما فاتني الجزء الأفضل من السوق الصعودية: نقاط البروتوكول المكتسبة خلال السوق الصاعدة، والتعرض لوعود عمليات إسقاط رمزية مستقبلية (افتراضية) لتجميع السيولة وتوفيرها لبروتوكول آخر (EigenLayer) مقابل نوع A آخر النقطة التي تعد بتوفير التعرض لعمليات الإنزال الجوي الرمزية (الافتراضية) المستقبلية لإطلاق مجموعة إعادة تخزين مصممة لتجنب إنشاء الرموز المميزة للمشروع في المقام الأول. إذا كانت لديك ذكريات عن حرب المنحنى، فأنت لست وحدك.

من أين تأتي الأموال؟ نحن لسنا مكانًا بحثيًا يركز على الموضوعات الفنية أو المتعلقة بالمعاملات، بل نركز على تحليل القيمة، بهدف تعميق فهمنا للتصاميم الاقتصادية ونأمل أن تساعدنا على تحسين تلك التصاميم. يجب على أي محلل للقيمة أن يبدأ بالسؤال عن مصدر الأموال والعلاقة بين العوائد الاقتصادية المتوقعة وتدفقات رأس المال. في نظام خالص يستخدم ETH بالدولار بالكامل كأداة للأمن الاقتصادي لـ AVS (الأمن القابل للتحقق)، تنعكس القيمة الاقتصادية بشكل أساسي في (i) إصدار ETH بالدولار (دخل التعهد) و(ii) ارتفاع قيمة الأصول، من خلال المقارنة المنخفضة العرض و/أو ارتفاع الطلب لتحقيقه. كمرجع، حاليًا (بفضل جمهور الموجات فوق الصوتية) تقدم Ethereum حوالي مليار دولار من الأرباح، أو حوالي 500x مضاعف الربحية بالأسعار الحالية، وهي قيمة مذهلة إذا استبعدنا أي علاوة نقدية ضمنية. ومع ذلك، لا يتعين علينا تقدير العوائد الضمنية لـ ETH $ لتقييم ما إذا كانت قيمة التخزين في EigenLayer ذات سعر معقول - فالضمانات المتعددة تمنع أصحاب المصلحة $ ETH من التخلي عن تلك العوائد.

ما هو سعر السوق للقيمة المخزنة في EigenLayer، ولماذا؟ يقوم KelpDAO بترميز نقاط EigenLayer بنسبة 1 إلى 1 عبر الرمز المميز $KEP، مما يساعدنا (المحللين) في التحليل. في وقت كتابة هذا التقرير، يتم تداول هذه الرموز عند حوالي 0.133 دولارًا أمريكيًا لكل منها، مما يعني أن الحصول على وحدة أخرى من $ ETH سيكسبك 8,760 نقطة أو 1,165 دولارًا سنويًا، أو بمكاسب سعر ETH الحالية (الأعلى) بنسبة 30٪، وهو ما يبرر ذلك. هذا الربح 30٪؟

1. تدمير إضافي بسبب زيادة التخزين على Ethereum

2. طلب إضافي على Ethereum كطبقة إجماع

3. بالنسبة إلى DApps وAVS تجربة المستخدم تم تحسينه، وبالتالي إحداث تأثيرات (1) و(2)

4. درجة معينة من الاستحواذ الاقتصادي على إعادة التعهد برموز EigenLayer المستقبلية

5. السوق الديناميكيات (التي أنوي تجاهلها)

ومن المثير للاهتمام، أنه حتى لو أخذنا (1) و(2) و(3) كواقع، فإن طبقة EigenLayer هي أشبه بمنفعة عامة ذات عوامل خارجية إيجابية، وليس أي شيء آخر. . (4) بالكاد يكفي لتبرير علاوة عائد بنسبة 30% على $ETH بالأسعار الحالية. الاحتمال الأكثر ترجيحًا هو (5) - وهو أسلوب تجريبي يراهن على "كلما ارتفعت القيمة الإجمالية المقفلة، سيرتفع الرمز المميز". على الرغم من أن EigenLayer لديه القدرة على تمثيل ابتكار كبير من خلال توحيد ممارسات التصميم والتنفيذ الآمنة للبروتوكول للمشاريع للاستفادة منها، وأعتقد بصدق أن لديها هذه الإمكانية، من منظور القيم، فإن هذه البيانات ليست تطابق تام. أعلنت a16z مؤخرًا عن استثمار بقيمة 100 مليون دولار في الشركة، ومن المثير للاهتمام أن الإعلان ذكر المساهمات في الصالح العام؛ بالنسبة لـ a16z، من المنطقي اقتصاديًا الاستثمار في تحسين النظام البيئي لإيثريوم على مستوى أوسع، لأن استثمارهم في هذا المجال أكثر أهمية شاسِع. لذلك، ينبغي النظر إلى استثمار EigenLayer بشكل كلي وليس بشكل منفصل.

من الواضح أن تحليل العائد الاسمي الذي تم إجراؤه أعلاه سطحي، ولا يتكيف مع المخاطر، ويستبعد العقود الذكية الإضافية التي تواجهها إعادة- مخاطر الرهن العقاري، ومخاطر العقوبات على مستوى AVS (الأمان الذي يمكن التحقق منه)، وتأثير العائد السلبي المحتمل من زعزعة استقرار طبقة إجماع $ ETH بسبب إعادة الستاك المتكاملة. إن إعادة الفرضية تشكل في الواقع عنصراً خطيراً يزيد من التعتيم والمخاطر النظامية. وأوصي من يعاني من مشاكل في النوم بقراءة تقرير مجلس الاستقرار المالي لعام 2017 حول هذا الموضوع.

فلماذا لا تتبع EigenLayer هذا النهج بنفسها؟ لماذا لا نقوم ببساطة بتطوير إطار عمل موحد مفيد بدلاً من الترويج لاعتماده من خلال أمولة نفس الرموز التي يهدف إلى التخلص منها جزئيًا؟ نظرًا لأن هذه عملة مشفرة، يحتاج الناس إلى دفع فواتيرهم، ولعل السوق الصاعدة تغفر لنا جميعًا.

تنتقل محطة توليد الطاقة في القرن الحادي والعشرين من نموذج "المحور والأطراف" إلى شبكة موزعة، الأمر الذي يتطلب شبكة لا مركزية.

JinseFinanceفي 9 أبريل 2024، أصدر فريق البحث والهندسة في a16z تطبيقًا أوليًا لـ Jolt، وهي طريقة تصميم SNARK جديدة أسرع مرتين من التكنولوجيا الحالية، مع المزيد من التحسينات القادمة.

JinseFinanceتتمتع EigenLayer بالقدرة على تمكين الابتكار بشكل أسرع 100 مرة في التقنيات مثل آليات الإجماع، والأجهزة الافتراضية الجديدة، والأوراكل اللامركزية، والجسور والشبكات ذات الأجهزة المتخصصة

JinseFinanceA16Z، Web 3.0، NFT، a16z: سلم NFT - مستقبل تسويق العلامة التجارية Golden Finance، إطار عمل من خمس خطوات لنجاح العلامة التجارية: سلم NFT.

JinseFinanceتعتمد هذه النظرات العامة على آخر الأخبار وآخر التحديثات والإرشادات الجديدة والتشريعات والأطر المستمرة الصادرة عن الهيئات التنظيمية/الهيئات وتحالفات الصناعة والجمعيات المهنية والبنوك والحكومات والكيانات الأخرى لأنها تؤثر على صناعة العملات المشفرة حول العالم.

JinseFinanceمايكل بلاو ، وجوزيف بونو ، ونوح سيترون ، وفاليريا نيكولاينكو ، وكارا وو ، وجاي ووليت ، ومايكل زو

a16z

a16z CointelegraphCointelegraph

CointelegraphCointelegraph我们正处于新项目创建和初创公司成立的加密货币第四个周期中间阶段,现阶段对于创作者来说,Web3 远胜于 Web2,加密货币正在影响现实世界,以太坊是一个方向明确的领跑者,但面临激烈竞争。

链向资讯

链向资讯Web 3解决了中心化网络的核心问题,即价值由一家公司积累,而该公司最终与自己的用户和合作伙伴对抗。

Cointelegraph