أصدرت لجنة الأوراق المالية والبورصات في هونغ كونغ تحذيرات لشركتين أخريين من شركات العملات المشفرة

على وجه التحديد، أثارت لجنة الرقابة المالية (SFC) مخاوف بشأن الاحتيال المحتمل الذي يشمل DAO في هونج كونج وBitCuped

Alex

Alex

المؤلف: سانتياغو رويل سانتوس؛ المترجم: تيم، PANews

سيستمر تبني العملات الرقمية، لكن أسعار السوق قد لا تتعافى لفترة طويلة.

هذا التناقض بين تسارع التبني وتباطؤ أسعار السوق ليس عيبًا، بل هو سمة ضرورية للمرحلة الحالية من تطور سوق العملات الرقمية.

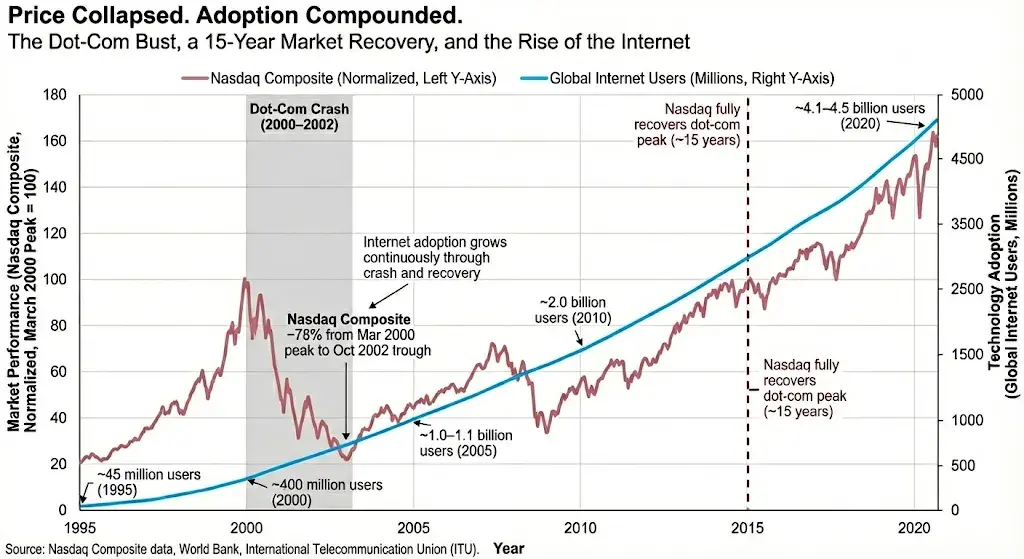

إذا نظرت إلى سوق العملات الرقمية من منظور عشر سنوات، فإن آفاقه جذابة للغاية. ومع ذلك، فإن الحفاظ على هذا المنظور طويل الأجل يمثل تحديًا نفسيًا. يجب أن تكون مستعدًا لمشاهدة معدلات التبني تتوسع بينما الأسعار تتجمد أو تنخفض ببطء؛ يجب أن تكون مستعدًا أيضًا لمشاهدة الآخرين يربحون في مجالات أخرى (الذكاء الاصطناعي، الأسهم، أو أحدث صيحة) بينما يبدو أن عالم العملات الرقمية قد طواه النسيان. ستشعر بظلم كبير، وستكون العملية مؤلمة. ومع ذلك، فإن تأخر الأسعار أمر لا مفر منه. في الأساس، لم يكن ينبغي للعديد من أصول العملات الرقمية أن تتمتع بتقييماتها السابقة. لا يهتم السوق بالتبني الفعلي حتى تنهار الأسعار، وعندها يهتم. يؤدي انتشار التبني إلى فقاعات. يمكن أن يؤدي التبني المبكر بالفعل إلى خلق فقاعات. هذه هي آلام النمو لاكتشاف القيمة؛ عندما لا يستطيع الطلب الحقيقي دعم التقييمات المتضخمة، سيعيد السوق ضبط نفسه، وهو أمر ضروري للتطور الصحي طويل الأجل. عندما تحقق البنية التحتية للعملات الرقمية تبنيًا واسع النطاق، يصبح من الواضح أن الاستثمار الخارجي يتجاوز الطلب الفعلي بكثير. سيكون انتشار التبني اختبارًا لقوة نماذج الأعمال، وليس تأكيدًا على القيمة. ستختفي بعض المشاريع في طي النسيان، بينما ستنجو أخرى، لكن قيمتها ستكون أقل بكثير من التوقعات التي رُسمت لها في أوجها. تتلاشى العملات المشفرة تدريجيًا من دائرة الضوء، وتصبح أقل بروزًا. إنها تتحول من مثيرة إلى عادية، لكن هذه خطوة ضرورية في عملية النضج بعد الضجة الإعلامية. وهذا أمر جيد. ليست هذه المرة الأولى التي يحدث فيها هذا. خلال انفجار فقاعة الإنترنت، انخفض مؤشر ناسداك بنحو 78%، بينما تضاعف عدد مستخدمي الإنترنت ثلاث مرات، وتم نشر البنية التحتية للنطاق العريض على نطاق واسع. استغرق السوق سنوات للتعافي، لكن الإنترنت الآن أعاد تشكيل العالم بهدوء، وبينما لا يزال المستثمرون يعانون من آثار الخسائر، فقد "ابتلعت" البرمجيات العالم بالفعل.

لن تُكافئ تكنولوجيا البنية التحتية المستثمرين قصيري النظر.

سيُثير التحول في مراحل السوق قلق العديد من المشاركين. سيشهد المطورون الذين بذلوا سنوات من الجهد في صيانة قواعد البيانات مفتوحة المصدر قيام شركات أخرى بنسخ إنجازاتهم وجني معظم الفوائد الاقتصادية؛ وستشهد شركات رأس المال الاستثماري المتخصصة في العملات المشفرة، والتي استثمرت في البنية التحتية مبكرًا، زيادة في قيمة شركات رأس المال الاستثماري التقليدية؛ قد يشعر المستثمرون الأفراد الذين يشترون الرموز بدلاً من الأسهم بالتهميش، حيث تستفيد الشركات من شبكة النظام البيئي دون أن تعيد القيمة المقابلة لحاملي الرموز. بعض المشاكل هيكلية، بينما البعض الآخر من صنع أيدينا. السوق بصدد تعديل نفسه. ستنمو الشبكات المفتوحة بسرعة، وستتغير حوافز النظام، وستتحسن آليات استخلاص القيمة، لكن لن تتمكن جميع النماذج من البقاء للاستفادة منها. يتقدم تبني التشفير بهدوء، لكن السوق لم يأخذه على محمل الجد بعد. قد يستغرق الأمر سنوات حتى يعيد السوق ترسيخ ارتباطات القيمة ويدرك أن التشفير نظام تشغيل أساسي، وليس مجرد أصل للمضاربة. دورات الأسعار ودورات التطبيقات أمران مختلفان. دورات الأسعار مدفوعة بسيكولوجية السوق والسيولة. دورات التطبيقات مدفوعة بالقيمة العملية والبنية التحتية. هما مرتبطان لكنهما غير متزامنين. تاريخياً، غالباً ما كانت الأسعار تسبق التطبيقات، وهو ما كان شائعاً في الثورات التكنولوجية المبكرة. اليوم، التطبيقات هي الرائدة، بينما تتخلف الأسعار. المشترون الهامشيون لأصول العملات المشفرة موجودون حالياً في مكان آخر، يلاحقون موجة الذكاء الاصطناعي. قد تستمر هذه الظاهرة أو تنعكس، خارجةً عن سيطرتنا. ما نراه هو أن عالمًا بلا عملات مستقرة، وقنوات تمويل شفافة، وتسوية عالمية فورية على مدار الساعة، بات أمرًا يصعب تصوره. الدرس الأهم الذي تعلمناه من هذه الدورة هو ضرورة تقبّل أن انفصال التطبيقات عن الأسعار قد يستمر لفترة أطول بكثير مما هو متوقع، وأن التراكم المستدام يتطلب الحفاظ على العقلانية عند نفاد الصبر. هذا ليس بيانًا يدعو إلى استراتيجية "الاحتفاظ بالعملات، ثم البناء، ثم الفشل". لن تتعافى العديد من مشاريع العملات الرقمية أبدًا. بعضها كان معيبًا منذ البداية، وبعضها الآخر افتقر إلى ميزة تنافسية مستدامة، وبعضها تم التخلي عنه تمامًا. سيظهر فائزون جدد لا محالة؛ ستكون هناك نجوم متداعية، ولكن أيضًا بعض العودات الحقيقية. التصحيح أمر صحي. نحن ندخل بيئة تنظيمية واقتصادية مختلفة. هذا يخلق فرصًا لمعالجة مشاكل مزمنة: ضعف إيرادات المنتجات، وعدم كفاية الإفصاح عن الأصول، وعدم توافق هياكل الأسهم والرموز، وحوافز الفرق غير الشفافة. إذا أرادت صناعة العملات الرقمية حقًا أن تصبح ما تطمح إليه، فعليها أولًا أن تصبح ما ينبغي أن تكون عليه. أؤمن بأن كل شيء ممكن. وأعتقد جازماً أن معظم الشركات ستتبنى العملات الرقمية خلال الخمسة عشر عاماً القادمة للحفاظ على قدرتها التنافسية. وبحلول ذلك الوقت، ستتجاوز القيمة السوقية الإجمالية للعملات الرقمية عشرة تريليونات دولار. وستشهد العملات المستقرة، والترميز، وقاعدة المستخدمين، والنشاط على البلوك تشين نمواً هائلاً. وفي الوقت نفسه، ستُعاد صياغة معايير التقييم، وقد تتراجع الشركات العملاقة القائمة، وسيتم القضاء في نهاية المطاف على نماذج الأعمال غير المستدامة. وهذا أمر صحي وضروري. ستختفي العملات الرقمية في نهاية المطاف. وكلما زاد اعتماد الشركة على العملات الرقمية في صميم منتجها، كلما أصبح نموذج أعمالها أكثر هشاشة. أما الشركات الناجحة على المدى الطويل، فستدمجها بعمق في عملياتها التجارية، وأنظمة الدفع، وميزانياتها العمومية. لا ينبغي أن يكون المستخدمون على دراية بوجود تقنية العملات الرقمية، بل يجب أن يختبروا بشكل مباشر سرعة التسويات، وانخفاض التكاليف، وقلة الوسطاء التي توفرها. يجب أن تكون العملات الرقمية نقية وبسيطة. عندما يتقلص رأس المال، سينتهي عصر التوزيعات المجانية للعملات الرقمية، والطلب المدفوع بالدعم، والحوافز غير المنطقية، والتمويل المفرط؛ إنها ببساطة دورة تاريخية أخرى لا مفر منها. حكمي الأساسي بسيط: ستتسارع وتيرة تبني تطبيقات العملات الرقمية، وستُعاد هيكلة الأسعار، وستعود التقييمات إلى وضعها المنطقي. العملات الرقمية اتجاه طويل الأجل، لكن هذا لا يعني بالضرورة أن قيمة الرموز التي تمتلكها سترتفع. من الذي يستحوذ في نهاية المطاف على قيمة تكنولوجيا العملات الرقمية؟ التكنولوجيا الأساسية تُفيد المستهلكين بشكل أساسي من خلال خفض الأسعار وتحسين تجربة المستخدم. أما المستفيدون الثانويون فهم الشركات التي تُحدّث أنظمتها للاستفادة من بنية تحتية أرخص وأسرع وأكثر قابلية للبرمجة. يثير هذا الإطار النظري بعض الأسئلة غير المريحة ولكن الضرورية: فيزا أم سيركل؟ سترايب أم إيثيريوم؟ روبن هود أم كوين بيس؟ مجموعة من بروتوكولات الطبقة الأولى أم مُجمّع مستخدمين؟ مجموعة من بروتوكولات الطبقة الأولى أم التمويل اللامركزي؟ مجموعة من بروتوكولات الطبقة الأولى أم DePIN؟ التمويل اللامركزي أم الأسهم المالية التقليدية؟ DePIN أم أسهم البنية التحتية؟ هذا ليس خيارًا مطلقًا بين أمرين؛ فاستراتيجيات الاستثمار المتنوعة مجدية أيضًا. يكمن السؤال في القيمة النسبية والأداء النسبي: من سيستحوذ على القيمة المتبقية التي تُنتجها تقنية البلوك تشين؟ أميل إلى تفضيل الشركات التقليدية والهجينة التي تستخدم قنوات تسوية مفتوحة لخفض التكاليف وزيادة هوامش الربح. يُظهر التاريخ أن هذه الشركات غالبًا ما تستفيد أكثر من البنية التحتية نفسها. مع ذلك، لا بد من التأكيد على أن لكل إطار نظري استثناءات. ما أؤمن به وما لا أؤمن به: أؤمن بأن الشبكات ذات الطلب الحقيقي ستُصبح مُربحة في نهاية المطاف، كما أثبت الإنترنت. استغرق فيسبوك سنوات قبل أن يُصبح تجاريًا. أنا مقتنع بأن قيمة بعض شبكات الطبقة الأولى ستُثبت مع تطورها، لتُعادل في النهاية تقييماتها. لكنني أؤمن أيضًا بأن معظمها سيُعاني في اكتساب المستخدمين وإيجاد قيمة كافية لدعمها. أعتقد أن الفجوة بين الرابحين والخاسرين ستتسع أكثر، وأن التوزيع واستراتيجيات دخول السوق وعلاقات المستخدمين واقتصاديات الوحدة ستكون أكثر أهمية بكثير من ميزة الريادة. من المفاهيم الخاطئة الشائعة في عالم العملات الرقمية المبالغة في تقدير المزايا المبكرة للريادة التكنولوجية مع التقليل من شأن العوامل الأخرى اللازمة للتطور اللاحق. بالعودة إلى الواقع، لست متفائلاً بشكل خاص بشأن تحركات الأسعار خلال السنوات القليلة المقبلة. سيستمر تبني هذه التقنيات في الارتفاع، لكن الأسعار قد تنخفض أكثر، وربما يتفاقم هذا الانخفاض بسبب عودة أسعار الأسهم إلى متوسطها الطبيعي وتباطؤ دورة الضجة الإعلامية حول الذكاء الاصطناعي. ومع ذلك، يُعد الصبر ميزة رئيسية. أنا متفائل بشأن نموذج التشفير كخدمة. أنا متفائل بشأن الشركات التي تستفيد من التشفير. أنا متشائم بشأن الإفراط في التمويل. أنا متشائم بشأن فشل اقتصاديات الوحدات. أنا متشائم بشأن الإفراط في بناء البنية التحتية. أصبحت حماية رأس المال أمرًا بالغ الأهمية. النقد مُبخس القيمة: ليس بسبب عوائده، ولكن بسبب المناعة النفسية التي يوفرها. فهو يسمح لك بالتصرف بحزم عندما يعجز الآخرون عن ذلك. لقد دخل السوق عصرًا سريع الخطى ومتزايد النفاد للصبر. اليوم، يُعد امتلاك أفق زمني أطول من معظم المشاركين ميزة كبيرة. يجب على المديرين المحترفين إعادة موازنة محافظهم الاستثمارية بشكل متكرر لإثبات جدارتهم. مع تزايد ضغوط الحياة، يتجه المستثمرون الأفراد بشكل متزايد نحو المضاربة على الاتجاهات قصيرة الأجل. ولا شك أن المستثمرين المؤسسيين سيعلنون موت العملات المشفرة مرة أخرى. تدريجيًا، ستتبنى المزيد من الشركات التقليدية تقنية العملات المشفرة، وسيتم ربط المزيد من الميزانيات العمومية بتقنية البلوك تشين. يومًا ما، عندما ننظر إلى الوراء، سيبدو كل شيء واضحًا تمامًا. الإشارات واضحة في كل مكان، لكن الثقة الراسخة غالبًا ما تبدو سهلة فقط بعد ارتفاع الأسعار. حتى ذلك الحين: انتظروا حتى تبدأ الخسائر. انتظروا حتى يقلل البائعون خسائرهم، انتظروا حتى ينهار الإيمان، لكننا لم نصل إلى تلك المرحلة بعد. لا تتسرعوا في اتخاذ القرارات؛ سيستمر السوق في التقلب، والحياة تستمر، اقضوا المزيد من الوقت مع من تحبون. لا تدعوا محفظتكم الاستثمارية تسيطر على حياتكم بأكملها. سيعمل عالم العملات المشفرة بصمت، سواء كان السوق في الخفاء أو في العلن. بالتوفيق للجميع.

على وجه التحديد، أثارت لجنة الرقابة المالية (SFC) مخاوف بشأن الاحتيال المحتمل الذي يشمل DAO في هونج كونج وBitCuped

Alexأكد أونج عدم مسؤوليته أثناء المحاكمة الجارية التي تتناول الادعاءات المتعلقة بـ Cryptotrage.

Alexوسط حالة عدم اليقين التنظيمي في مجال العملات المشفرة، يثير تصنيف المقتنيات مثل بطاقات البوكيمون كأوراق مالية جدلاً مثيرًا للجدل. بينما يتصارع الكونجرس مع تشريعات العملات المشفرة، يظهر السؤال: لماذا لا تعتبر بطاقة البوكيمون بمثابة ضمان ضمن الحدود التنظيمية.

Joy

Joyسيتم الدفع برموز WLD.

Alexأوضح متحدث باسم Binance أن هناك طلبًا قويًا على AEUR، مما أدى إلى انحراف سعرها، حيث احتضنها المستخدمون، بما في ذلك أولئك الذين لا يعرفون طبيعة عملتها المستقرة.

Brian

Brianكيف يمكنك تحسين شيء يعتقد معظم الناس أنه مثالي بالفعل؟ يقول ويند، المؤسس المشارك لشركة DogeLayer، إن لديه الإجابة.

Hui Xin

Hui Xinاتخذت منصة Binance لتبادل العملات المشفرة خطوات لتعويض المستخدمين المتأثرين بالارتفاع الأخير في سعر العملة المستقرة Anchored Coins EUR (AEUR).

Aaron

Aaronتعمل مجموعة Lazarus Group، المدعومة من كوريا الشمالية، على تكثيف عمليات التصيد الاحتيالي داخل مجتمع العملات المشفرة. يستهدف هذا التحول في المقام الأول مستخدمي Telegram، حيث يستخدم أساليب متطورة لجذب الضحايا المطمئنين.

Joyتم اكتشاف هذه الثغرات الأمنية في 21 نوفمبر، وتشكل خطرًا على العديد من العقود الذكية في نظام Web3 البيئي، بما في ذلك بعض العقود الذكية المعدة مسبقًا الخاصة بـ Thirdweb.

Brianيتكون المسرد، الذي شاركت ABCripto في تجميعه ونشره، من أكثر من 200 إدخال تغطي المصطلحات المتعلقة بالعملات المشفرة والأصول الرقمية والترميز والمجالات الأخرى ذات الصلة.

Alex