المصدر: وول ستريت جورنال

تواجه صناعة الأسهم الخاصة في وول ستريت حالياً عاصفة مثالية، مع احتجاز الأصول، واستمرار الجمود التجاري، وأزمات التقييم، واستنزاف السيولة. ومع تزايد حدة الصراع بين ترامب والجامعات، أصبحت استثمارات صناديق الأوقاف الضخمة التابعة لجامعة آيفي ليج بمثابة "عين العاصفة". وغالباً ما يُنظر إلى قرارات الاستثمار التي يتخذها هذا الأخير باعتبارها مقياساً لسوق الأسهم الخاصة.

الآن، بدأت جامعات آيفي ليج في الولايات المتحدة ببيع أسهمها الخاصة. هل تتكشف أزمة "الرهن العقاري الثانوي الجديد" ببطء؟ وفي يوم الأحد، نقلت وسائل الإعلام عن أشخاص مطلعين على الأمر قولهم إن جامعة ييل، في مواجهة ضغوط من إدارة ترامب والتهديدات لوضعها المعفي من الضرائب، تسعى إلى بيع كمية كبيرة من محفظتها الاستثمارية الخاصة. وقد يصل حجم الصفقة إلى 6 مليارات دولار أميركي، وهو ما يعادل 15% من صندوق وقفها البالغ 41.4 مليار دولار أميركي. وهذه أول عملية بيع لشركة ييل في السوق الثانوية.

إن الأمر لا يقتصر على جامعة ييل فقط. ويقول بعض المحللين إنه إذا تم إلغاء وضعها المعفي من الضرائب، فإن الأمر لن يكون سوى مسألة وقت قبل أن تبدأ جامعة هارفارد في بيع الأصول السائلة (مثل الأسهم)، وربما حتى إصدار المزيد من الديون. في الوقت الذي تتراكم فيه المخاطر في قطاع الأسهم الخاصة، فإن الإشارة النفسية التي ترسلها تشكل أهمية بالغة. ومن المرجح أن تؤدي هذه العاصفة إلى إثارة أزمة أكبر ــ "أزمة الرهن العقاري الثانوي" الجديدة، وربما تؤدي إلى سلسلة من ردود الفعل المتسلسلة: صناديق التحوط تستبق المعاملات، وإعادة تقييم خصومات الأسهم الخاصة، بل وحتى الانتشار إلى أقسام رأس المال الاستثماري المدعومة من صناديق الأوقاف. وأشارت بعض التحليلات إلى أن جوهر المشكلة لا يكمن في التعرض المرتفع فحسب، بل أيضاً في حقيقة مفادها أن صناديق الأوقاف كانت في الأصل نموذجاً للاستثمار الطويل الأجل: الافتقار إلى السيولة، والفوائد الضريبية، والتحرر من التدخل السياسي. والآن بعد أن انهار العزل، فإذا تم بيع هارفارد تحت الضغط، فلن يقتصر الأمر على تصدر عناوين الأخبار فحسب، بل سيكون أيضاً بمثابة إشارة تحذيرية، تشير إلى بداية مرحلة جديدة من الدوران الدفاعي، وإزالة الوساطة في المخاطر، وأزمة ثقة وشيكة في تقييمات الأسهم الخاصة.

01 ترامب يتخذ إجراءات ضد مدارس آيفي ليج؛ هارفارد وييل تواجهان ضغوط بيعية

وفقا لتقارير تلفزيونية CCTV، هددت الحكومة الفيدرالية الأميركية مؤخرا بتجميد الأموال الفيدرالية وطالبت العديد من الجامعات "بتصحيح" تصرفاتها. اختارت جامعة هارفارد، وهي جامعة خاصة مشهورة في الولايات المتحدة، أن "تقاتل بشدة". رفضت جامعة هارفارد في الولايات المتحدة طلب إدارة ترامب يوم 14 من الشهر الجاري بإجراء تغييرات كبيرة على هيكلها الإداري وسياسات التوظيف والقبول. وأعلنت الحكومة الأميركية على الفور تجميد التمويل الفيدرالي للمدرسة والذي بلغ إجماليه نحو 2.26 مليار دولار أميركي. وفي الخامس عشر من الشهر نفسه، هدد ترامب مرة أخرى بإلغاء الإعفاء الضريبي لجامعة هارفارد وطالبها بالاعتذار. في 16 أبريل/نيسان بالتوقيت المحلي، أعلنت وزيرة الأمن الداخلي الأمريكية كريستي نويم إلغاء منحتين بلغ مجموع قيمتهما أكثر من 2.7 مليون دولار أمريكي قدمتها وزارة الأمن الداخلي لجامعة هارفارد.

في مواجهة تحديات مالية شديدة، أفادت التقارير أن جامعة ييل اضطرت إلى بيع محفظة أسهم خاصة تصل قيمتها إلى 6 مليارات دولار. اعتبارًا من يونيو 2024، بلغ حجم صندوق الهبة التابع للصندوق 41.4 مليار دولار، وبلغت الأسهم المباعة حوالي 15% من إجمالي صندوق الهبة. وقال كبير مراسلي الأعمال في قناة فوكس على قناة إكس: قال المسؤولون التنفيذيون في وول ستريت الذين يتابعون أعمال هبة الجامعة إنه إذا ظل وضعها المعفي من الضرائب ملغياً، فإن الأمر لن يكون سوى مسألة وقت قبل أن تبدأ هارفارد في بيع السيولة (أي الأسهم) في محفظتها وربما تصدر المزيد من الديون.

هناك تقارير غير مؤكدة في السوق تشير إلى أن عمليات البيع قد بدأت. إن استثمار هارفارد في الأسهم الخاصة مرتفع للغاية، إذ يقترب من 40% من صندوق وقفها. وقال بعض المحللين إن مثل هذا البيع واسع النطاق يعد نادرًا للغاية في تاريخ صناديق وقف التعليم، مما يشير إلى أن رابطة اللبلاب تواجه ضغوطًا مالية غير مسبوقة.

02 إن حجم صندوق الوقف قابل للمقارنة حتى مع الناتج المحلي الإجمالي الوطني، مع التركيز على الأسهم الخاصة

ومن الجدير بالذكر أن الجامعات النخبوية مثل هارفارد "غنية بما يكفي لمنافسة دولة". ويبلغ إجمالي قيمة صندوق وقف جامعة هارفارد نحو 52 مليار دولار أميركي، وهو ما يفوق الناتج المحلي الإجمالي للعديد من البلدان. إن هذه الجامعات أكثر استعداداً لاستثمار ثرواتها الهائلة في أصول أكثر خطورة، ولكن هذا النموذج يأتي أيضاً محفوفاً بالمخاطر. تاريخيًا، كانت صناديق الأوقاف الجامعية تستثمر بشكل متحفظ للغاية، ولكن في أوائل الخمسينيات من القرن العشرين، عدلت جامعة هارفارد تخصيصها إلى 60% أسهم و40% سندات، مما أدى إلى تحمل المزيد من المخاطر وخلق المزيد من الفرص للصعود. وسرعان ما حذت جامعات أخرى حذوها، حيث كانت جامعة ييل رائدة في تطبيق "نموذج ييل" في تسعينيات القرن العشرين، والذي ركز على الاستثمار المتنوع وخصص قدراً كبيراً من الأموال للأصول البديلة، وخاصة الأسهم الخاصة.

تحتل جامعة ييل المرتبة 27 بين مستثمري الأسهم الخاصة في العالم، باستثمارات تزيد عن 20 مليار دولار في فئة الأصول. وبحسب التقرير السنوي لجامعة هارفارد، فإن غالبية صندوق الوقف مخصص للأسهم الخاصة (39%)، وقد أجرت هارفارد تعديلات كبيرة على تخصيص محفظتها الاستثمارية على مدى السنوات السبع الماضية. قامت شركة هارفارد للإدارة بتخفيض استثماراتها في العقارات والموارد الطبيعية إلى 6% من 25% في عام 2018. وقد سمحت هذه التخفيضات للشركة بزيادة استثماراتها في الأسهم الخاصة. بالإضافة إلى ذلك، ستصدر جامعة هارفارد سندات خاضعة للضريبة بقيمة 750 مليون دولار، والتي من المقرر أن تستحق في سبتمبر/أيلول 2035. وفي فبراير/شباط من هذا العام، أصدرت الجامعة سندات معفاة من الضرائب بقيمة 244 مليون دولار. كما أصدر عدد من الجامعات، بما في ذلك برينستون وكولجيت، سندات هذا الربيع. ولم تقم وكالة موديز حتى الآن بتحديث التصنيف الائتماني AAA لجامعة هارفارد على سنداتها. لكن عندما يتعلق الأمر بالتعليم العالي ككل، فإن وكالة التصنيف الائتماني أقل تفاؤلاً، حيث خفضت توقعاتها إلى سلبية في مارس/آذار.

صرح "ملك السندات الجديد" جيفري جوندلاش في مقابلة سابقة أن

جامعة هارفارد اعتمدت في الأصل على التدفق النقدي من التبرعات السنوية للعمل، مما سمح لها باستثمار رأس المال. ونتيجة لذلك، اضطروا في النهاية إلى اللجوء إلى سوق السندات لجمع مليارات الدولارات لدفع الرواتب وفواتير الكهرباء. ليس لديهم أي سيولة على الإطلاق وأموالهم محجوزة ولا يمكن نقلها. 03 هل ستؤدي الاضطرابات في الكليات والجامعات إلى إثارة "أزمة قروض عقارية عالية المخاطر جديدة"؟ لقد كانت مجموعة آيفي ليج منذ فترة طويلة واحدة من أهم المستثمرين في قطاع الأسهم الخاصة. إنهم لا يقدمون كميات كبيرة من رأس المال فحسب، بل إن قراراتهم الاستثمارية غالباً ما تُرى على أنها اتجاهات السوق.

إن السحب القسري لهذه الأموال الجامعية من شأنه أن يغير نمط تدفق رأس المال في الصناعة وقد يؤدي إلى إعادة ضبط التقييم.

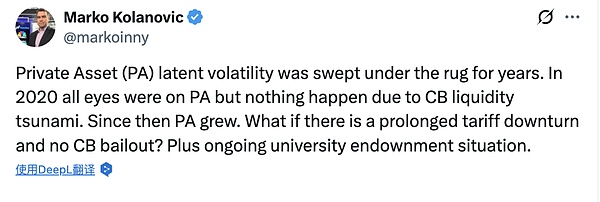

على وجه الخصوص، تواجه صناعة الأسهم الخاصة في وول ستريت حالياً عاصفة مثالية، مع احتجاز الأصول، واستمرار الجمود التجاري، وأزمات التقييم، واستنزاف السيولة. وقد شهدت شركات الاستثمار الخاصة العملاقة مثل أبولو، وبلاكستون، وكيه كيه آر انخفاض أسعار أسهمها بنسبة تزيد عن 20% هذا العام، وهو ما يتجاوز بكثير الانخفاض الذي شهده مؤشر ستاندرد آند بورز 500. ومع استمرار الجمود في التوصل إلى اتفاق، أصبح من الصعب بشكل متزايد على الشركات إعادة الأموال إلى العملاء مثل صناديق التقاعد والهيئات الخيرية. لقد حذر "ملك السندات الجديد" جوندلاش ذات مرة من أن الولايات المتحدة ربما تواجه "أزمة رهن عقاري دون المستوى المطلوب" جديدة، وأن المخاطر في سوق الأسهم الخاصة تم التقليل من شأنها بشكل خطير. وقال المحلل ماركو كولانوفيتش على قناة إكس: لقد تم إخفاء التقلبات المحتملة لأصول الأسهم الخاصة لسنوات عديدة. حظيت أصول الأسهم الخاصة بقدر كبير من الاهتمام في عام 2020، ولكن نظرًا لكمية السيولة الكبيرة التي أطلقتها البنوك المركزية في جميع أنحاء العالم، لم تنشأ أي مشاكل في نهاية المطاف. ومنذ ذلك الحين، استمر حجم أصول الأسهم الخاصة في النمو. ولكن ماذا سيحدث إذا كانت هناك دورة تعريفات جمركية هبوطية طويلة الأجل ولم يتم إنقاذ البنك المركزي؟ أضف إلى ذلك الوضع الحالي لصناديق الأوقاف الجامعية.

04 تحطمت أسطورة "رأس المال الطويل الأجل"، والإشارة النفسية التي تنقلها حاسمة

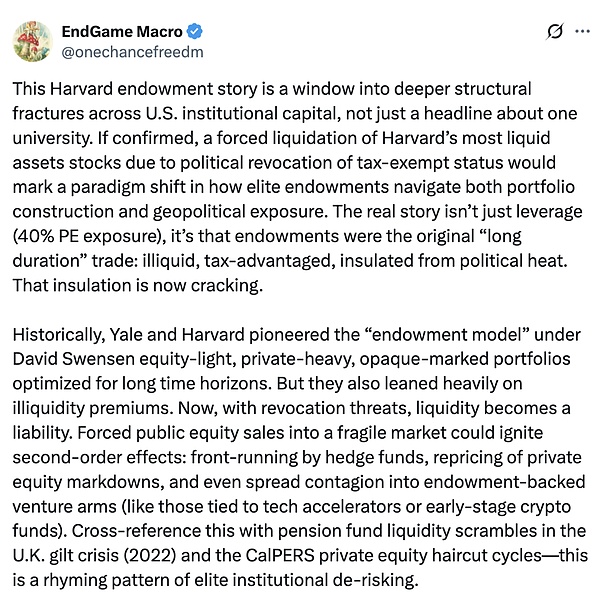

قام موقع EndGame Macro بتحليل التأثير الأعمق:

تعكس حادثة صندوق وقف هارفارد الشقوق الهيكلية العميقة في رأس المال المؤسسي الأمريكي، وليست مجرد عنوان إخباري عن جامعة معينة. إذا كان هذا صحيحا، فإن إلغاء وضع الإعفاء الضريبي لأسباب سياسية يجبر هارفارد على تصفية أصولها الأكثر سيولة، الأسهم، وهو ما من شأنه أن يمثل تحولا نموذجيا في الطريقة التي تتعامل بها الأوقاف النخبوية مع بناء المحافظ الاستثمارية والتعرض للمخاطر الجيوسياسية. إن جوهر المشكلة لا يكمن فقط في الرافعة المالية (40% من التعرض للأسهم الخاصة)، بل وأيضاً في حقيقة أن صناديق الأوقاف هي في الأصل تجسيد "للاستثمار الطويل الأجل": الافتقار إلى السيولة، والفوائد الضريبية، والحماية من التدخل السياسي. والآن، بدأت هذه العزلة في الانهيار. تاريخيا، كانت جامعتا ييل وهارفارد، تحت قيادة ديفيد سوينسن، رائدتين في تطبيق "نموذج صندوق الوقف"، الذي يقلل من تخصيص أسهم السوق العامة، ويركز على الأسهم الخاصة، ويتمتع بأهداف محفظة استثمارية احترافية للغاية وغير شفافة، ومُحسَّنة لآفاق الاستثمار الطويلة الأجل. ومع ذلك، يعتمد هذا النموذج أيضًا بشكل كبير على علاوة السيولة.

والآن، ومع التهديد بإلغاء الإعفاءات الضريبية، أصبحت السيولة تشكل عبئا. إن الاضطرار إلى بيع أسهم السوق العامة في بيئة سوقية هشة من شأنه أن يؤدي إلى تأثيرات من الدرجة الثانية: صناديق التحوط تتقدم على غيرها، وإعادة تقييم خصومات الأسهم الخاصة، وحتى التأثيرات غير المباشرة على أذرع رأس المال الاستثماري المدعومة بالهبات (مثل تلك المرتبطة بحاضنات التكنولوجيا أو صناديق العملات المشفرة في المراحل المبكرة).

إذا نظرنا إلى صراع السيولة في صناديق التقاعد خلال أزمة السندات الحكومية البريطانية في عام 2022 ودورة شطب أسهم رأس المال الخاص في صندوق التقاعد في كاليفورنيا، فقد أظهرت هذه السلسلة من الأحداث نمطًا مشابهًا من إزالة المخاطر من قبل المؤسسات النخبوية.

من بين الأخطاء المحتملة في هذا التحليل الافتراض بأن محفظة هارفارد بأكملها معرضة للخطر. في واقع الأمر، ربما نجحت هارفارد في تأمين الحماية من المخاطر السياسية من خلال إعادة توزيع الأصول بحكمة على مدى العام الماضي. ومع ذلك، فإن الإشارات النفسية المرسلة إلى مؤسسات أخرى (مثل معهد ماساتشوستس للتكنولوجيا، وجامعة برينستون، وحتى المؤسسات التجارية) تشكل أهمية بالغة. إن وضع الدفاع عن السيولة من شأنه أن يؤدي إلى إحداث تأثير تشديد صامت في سوق رأس المال، والذي سوف ينتقل طبقة بعد طبقة.

تمثل هذه الحادثة بداية حقبة من مخاطر السمعة بالنسبة للمخصصين المؤسسيين. اليوم، أصبحت السياسة جزءاً من مخاطر المحفظة الاستثمارية، وتحطمت أسطورة "رأس المال الدائم". إن بيع هارفارد لأسهمها تحت الضغط لن يتصدر عناوين الأخبار فحسب، بل سيعمل أيضاً كإشارة تحذيرية تشير إلى بداية مرحلة جديدة من الدوران الدفاعي، وإزالة الوساطة في المخاطر، وأزمة ثقة وشيكة في تقييمات الأسهم الخاصة القائمة على النماذج.

وبعد ذلك، قد تتوقف المزادات في أسواق الصناديق المغلقة والأسهم الخاصة الثانوية، وهو ما يستحق الاهتمام الوثيق.

Brian

Brian