المصدر: Beosin

1. أصدرت هيئة الأوراق المالية والبورصة الأمريكية إشعار صلاحية لتطبيقات ETF S-1 الفورية المتعددة في Ethereum

في 23 يوليو، وفقًا للمعلومات الرسمية لهيئة الأوراق المالية والبورصات. يظهر أنها وافقت رسميًا على طلبات S-1 لمصدري صناديق الاستثمار المتداولة المتعددة، وتمت الموافقة رسميًا على إدراج صندوق ETF الفوري للإيثريوم وتداوله. وفقًا للإشعار، أخطرت هيئة الأوراق المالية والبورصة اثنتين على الأقل من الشركات الثماني التي تقدمت بطلبات لإطلاق أول صناديق استثمار فورية أمريكية لإيثريوم ETFs بأن منتجاتها يمكن أن تبدأ التداول يوم الثلاثاء. ستبدأ منتجات BlackRock وVanEck وست شركات أخرى بالتداول صباح الثلاثاء في ثلاث بورصات مختلفة: CBOE وNasdaq وبورصة نيويورك للأوراق المالية، مؤكدين أنهم جاهزون لبدء التداول.

ينعكس تأثير مهم آخر للموافقة على صندوق ETF الفوري للإيثريوم في التغيير في موقف المنظمين الأمريكيين تجاه سياسة التشفير. الانتخابات الأمريكية على وشك البدء، والاتجاهات التي أظهرها الحزبان الديمقراطي والجمهوري تجاه صناعة التشفير تستحق الاهتمام.

في السابق، كانت رئيسة مجلس النواب الأمريكي السابقة نانسي بيلوسي تفكر في دعم مشروع قانون التشفير المدعوم من الجمهوريين، FIT21، عندما يصوت مجلس النواب هذا الأسبوع. بالإضافة إلى ذلك، سيتم أيضًا إقرار SAB121، وهو مشروع قانون للمعايير المحاسبية للعملات المشفرة، في المستقبل القريب.

بعد اعتماد صندوق ETF الفوري للإيثريوم، أصبح الرأي السائد في السوق هو أنه سيكون له تأثير إيجابي على البيئة التنظيمية للعملات المشفرة. في السابق، قال Alex Thorn، مدير الأبحاث في Galaxy Digital، إن الموقف التنظيمي لهيئة الأوراق المالية والبورصة تجاه Ethereum سيحاول إيجاد توازن بين الاثنين التاليين، أي أن "ETH" في حد ذاته ليس ضمانًا، و"ETH المتعهد بها" (أو لنفترض أن "التعهد بـ ETH كخدمة") عبارة عن أوراق مالية.

يشبه هذا إلى حد كبير الطلب الوارد في مشروع قانون FIT21، وهو توضيح الأصول الرقمية التي تنظمها لجنة تداول العقود الآجلة للسلع (CFTC) وأي الأصول الرقمية التي تنظمها لجنة الأوراق المالية والبورصات ( ثانية). وهذا أمر مهم لأن هناك اختلافات رئيسية بين تعريفي "السلع" و"الأوراق المالية"، والتي لها آثار على كيفية تنظيمها. باختصار، سيكون للإيثريوم، باعتبارها فئة أصول مشفرة ذات عقود ذكية، تأثير عميق على صناعة العملات المشفرة من خلال اعتماد صناديق الاستثمار المتداولة الفورية.

2. يفرض قانون MiCA الخاص بالاتحاد الأوروبي الإشراف على العملات المستقرة

مع تنفيذ EU MiCA (سوق مراقبة الأصول المشفرة)، سيصبح عام 2024 خطوة مهمة لصناعة العملات المشفرة في الاتحاد الأوروبي والمناطق الأخرى. يعتبر هذا الإطار التنظيمي الرائد هو الأكثر شمولاً في العالم وسيُحدث ثورة في مشهد صناعة العملات المشفرة، حيث ستكون مواعيد التنفيذ الرئيسية هي 30 يونيو للعملات المستقرة و30 ديسمبر لمقدمي خدمات الأصول المشفرة (CASPs).

كما ذكرنا سابقًا، تفرض MiCA (1) متطلبات صارمة على الاحتياطيات التي تدعم العملات المستقرة؛ (2) تتطلب إفصاحات مفصلة تتعلق بعمليات الضمانات/التشغيل/إدارة المخاطر (3)) تتطلب الحصول على إذن من السلطات المختصة؛ دولة الاتحاد الأوروبي لتقديم عملات مستقرة في الاتحاد الأوروبي.

يجوز للبورصات العاملة في الاتحاد الأوروبي حذف العملات المستقرة غير المتوافقة. ستلتزم إصدارات العملات المستقرة، سواء كانت محلية أو عالمية، باللوائح على المدى القصير إلى المتوسط أو تختفي في النهاية من سوق الاتحاد الأوروبي، حيث أعلنت البورصات مثل Binance وBitstamp وKraken وOKX وغيرها مؤخرًا أنها ستحذف أو ترحل تدريجيًا العملات غير المتوافقة تثبت ذلك. وبمرور الوقت، سوف يصبح الاتحاد الأوروبي سوقاً لا يتسامح مطلقاً مع "أموال الإنترنت المضحكة" الخاضعة للتنظيم الفضفاض.

وفقًا لباتريك هانسن، رئيس سياسة الاتحاد الأوروبي في شركة Circle، تشمل التأثيرات اللاحقة لـ MiCA ما يلي:

على الرغم من بعض القيود أو الحمائية التنظيمية المفرطة في القانون، يمثل MiCA فرصة لتطوير نظام أوروبي فريد من نوعه. من المتوقع أن يكون سوق العملات المشفرة في الاتحاد الأوروبي محليًا ومؤسسيًا واحترافيًا وربما متكاملاً (جميع السلاسل البيئية)؛

على المدى القصير إلى المتوسط، يجب أن تكون إصدارات العملات المستقرة المحلية والعالمية إما. الامتثال للوائح أو اختفائها في نهاية المطاف من سوق الاتحاد الأوروبي، كما يتضح من الإعلانات الأخيرة للبورصات؛

من المتوقع أن تنمو العملات المستقرة المقومة باليورو وتواجه منافسة محلية في البورصات الأجنبية غير المنظمة في الاتحاد الأوروبي، مما يجعلها من الصعب للغاية، إن لم يكن من المستحيل، العمل بطريقة التماس عكسي

لا يزال جزء كبير من تنفيذ MiCA لم يكتمل ولا يزال يتعين رؤيته؛ مما لا شك فيه أن MiCA يوفر للاتحاد الأوروبي فرصة كبيرة؛ ولكن الأمر سوف يتطلب جهودا متضافرة من جانب الصناعة، والجهات التنظيمية، وصناع السياسات، وفي نهاية المطاف ما يقرب من 450 مليون مستهلك لتحقيق إمكاناتها الكاملة؛ وكلما طال أمد الفراغ التنظيمي للعملة، كلما كان التأثير العالمي لمعايير ميكا أعظم.

تعلن شركة Circle أنه يمكن الآن استخدام USDC وEURC بموجب قانون العملات المستقرة الجديد في الاتحاد الأوروبي؛ وتعد Circle أول جهة إصدار عالمية للعملات المستقرة متوافقة مع MiCA. بدءًا من 1 يوليو، ستقوم Circle بإصدار USDC وEURC للعملاء الأوروبيين.

3. أطلقت هيئة النقد في هونج كونج صندوق الحماية لمشروع Ensemble

في أغسطس 2024، بشرت سوق هونج كونج المالية بلحظة مهمة - سلطة النقد في هونج كونج وهونج كونج. أطلقت هيئة تنظيم الأوراق المالية رسميًا صندوق الحماية للترميز Ensemble. توفر هذه البيئة التنظيمية المبتكرة منصة اختبار لترميز الموارد المالية ومن المتوقع أن تحدث ثورة في النظام المالي التقليدي. بدأ عمالقة الصناعة بما في ذلك HSBC وشبكة أعمال الشحن العالمية (GSBN) في اختبار إثبات المفهوم (PoC)، وتخطط HashKey Group للانضمام إلى المشروع. إن برنامج "الصندوق الرملي" في هونج كونج ليس مجرد تجربة، بل قد يصبح المعيار للأسواق المالية العالمية في المستقبل.

ذكرت سلطة النقد في هونغ كونغ أنها أكملت إنشاء صندوق رمل يهدف إلى تعزيز التسوية بين البنوك باستخدام العملات الرمزية التجريبية والتركيز على البحث في معاملات الأصول الرمزية. قامت البنوك المشاركة في مجموعة عمل هندسة مشروع Ensemble بربط منصات الإيداع الرمزية الخاصة بها بصندوق الحماية للتحضير للتجارب المستقبلية حول تسوية المدفوعات المتزامنة عبر البنوك وتسوية بنك العملة.

ما هي مجموعة Sandbox في هونغ كونغ؟

إن Ensemble Sandbox عبارة عن منصة أنشأتها سلطة النقد في هونغ كونغ للسماح للمؤسسات المالية وشركات التكنولوجيا ترميز الأصول التجريبية في بيئة خاضعة للرقابة. الترميز هو تحويل الأصول المادية أو الحقوق إلى أشكال رقمية ممثلة بالرموز المميزة على blockchain. ولا تؤدي هذه العملية إلى زيادة السيولة والشفافية فحسب، بل تقلل أيضًا من تكاليف المعاملات وتحسن كفاءة السوق.

تعد هذه الخطوة جزءًا من استراتيجية هونج كونج لتصبح رائدة عالميًا في مجال الابتكار المالي. وقال ليونج فونج يي، الرئيس التنفيذي للجنة الأوراق المالية والعقود الآجلة في هونج كونج، إن المشروع يهدف إلى "تحصين النظام المالي في المستقبل"، مشددًا على أهمية التجريب في بيئة منظمة لضمان تنفيذ التقنيات الجديدة بشكل آمن ومستدام.

وقال ليونج فينجي أيضًا إن صندوق الحماية الذي تم إطلاقه في ذلك اليوم أكد أن الجمع بين الابتكار والإشراف يمكن أن يفتح طريقًا جديدًا للسوق المالية في هونج كونج. وباعتبارهما المؤسستين الرئيسيتين للسوق المالية في هونج كونج، فإن لجنة الأوراق المالية والعقود الآجلة وسلطة النقد في هونج كونج تتقاسمان نفس الرؤية وتلتزمان بقيادة النظام المالي في هونج كونج إلى المستقبل من خلال البنية التحتية المبتكرة للسوق.

اللاعبون الرئيسيون

جذب إطلاق Ensemble Sandbox انتباه المؤسسات المالية والتكنولوجية الكبرى. كان بنك HSBC، وهو أحد أكبر البنوك في العالم، من أوائل المشاركين. وتعكس مشاركتها اهتمام البنوك التقليدية المتزايد بتكنولوجيا البلوكتشين والترميز، والتي يُنظر إليها على أنها أدوات لتحسين الكفاءة التشغيلية وتوفير منتجات وخدمات جديدة للعملاء.

ومن اللاعبين الرئيسيين الآخرين شبكة أعمال الشحن العالمية (GSBN)، وهي تحالف يضم خطوط الشحن الرئيسية ومشغلي الخدمات اللوجستية. ترى GSBN أن وضع الحماية بمثابة فرصة لاستكشاف كيف يمكن للرمز المميز تحسين عمليات الشحن والتجارة العالمية، وتقليل أوقات المعاملات وزيادة شفافية سلسلة التوريد.

أخيرًا، أعلنت مجموعة HashKey Group، الرائدة في مجال الأصول الرقمية، عن خطط للانضمام إلى وضع الحماية. تؤكد مشاركتهم على أهمية التعاون بين القطاعين التقليدي والمشفر لبناء نظام بيئي مالي قوي وشامل.

أهداف Ensemble Sandbox

إن أهداف تصميم Ensemble Sandbox واضحة: لاختبار جدوى إنشاء الرموز المميزة، وتحديد المخاطر ذات الصلة والتخفيف منها، و تطوير إطار تنظيمي يمكن اعتماده على نطاق واسع. وتشارك مؤسسات مثل HSBC وGSBN في التأكد من أن الحلول التي تم تطويرها قابلة للتطوير وقابلة للاندماج في الأسواق العالمية.

أحد الجوانب الأكثر إثارة للاهتمام في وضع الحماية هو القدرة على إجراء التجارب في بيئة حقيقية ولكن منظمة. يسمح هذا النهج بتحديد أي مشكلات فنية أو تنظيمية أو سوقية قبل تنفيذ الحل عالميًا. بالإضافة إلى ذلك، توفر البيئة التجريبية للجهات التنظيمية في هونج كونج فرصة فريدة للعمل مع الشركات لإنشاء تنظيمات مرنة قادرة على التكيف بسرعة مع التغيرات التكنولوجية.

4. تم إصدار ملخص مشاورة العملات المستقرة في هونج كونج

وفقًا لملخص المشاورة الذي أطلقته بشكل مشترك هيئة النقد في هونج كونج (HKMA) وهيئة الخدمات المالية في هونج كونج ومكتب الخزانة. ، الإصدار الحالي للعملة المستقرة سيتم تنظيمه بواسطة هيئة الأوراق المالية والبورصات في هونج كونج. على الرغم من اكتمال ملخص المشاورة، لم يتم إصدار تشريعات ومبادئ توجيهية تنظيمية واضحة في هذه المرحلة، ولم يتم تقديم توصيات محددة بشأن جوانب مكافحة غسيل الأموال في العملات المستقرة.

تعريف العملات المستقرة

لا يتضمن تعريف العملات المستقرة الفئات التالية:

○ الودائع (بما في ذلك الرمز المميز أو الودائع في شكل رقمي)

○ بعض الأوراق المالية أو العقود الآجلة (خطط الاستثمار الجماعي المعترف بها بشكل أساسي والمنتجات المهيكلة المعترف بها)

○ مخزنة في مدفوعات القيمة المخزنة أي قيمة مخزنة في أداة أو إيداع أداة

○ شكل رقمي من العطاء القانوني صادر عن البنك المركزي أو نيابة عنه

○ قيمة معينة ذات غرض محدود في شكل رقمي

p>

العملات المستقرة الصادرة باستخدام دفاتر الأستاذ الموزعة أو التقنيات المماثلة التي تعمل بطريقة لا مركزية تعني أن دفتر الأستاذ الموزع الذي يعمل بطريقة لا مركزية لا يمتلك أي شخص سيطرة أو جوهرًا من جانب واحد لتغيير وظائف دفتر الأستاذ أو عملياته. مثل TerraUSD (UST)، Dai (DAI)، sUSD (Synthetix USD).

العملات الورقية المستقرة

يعتقد المنظمون أنه من الضروري إدراج جميع العملات الورقية المستقرة في النظام التنظيمي المقترح بسبب الإشارة إلى استقرار العملة الورقية العملات الفردية والعملات المتعددة ترتبط كلا العملتين بالنظام المالي التقليدي، وكلاهما قد يشكلان مخاطر على الاستقرار المالي. نظرًا لأن العملات الورقية المستقرة لديها القدرة على التطور إلى شكل دفع مقبول عالميًا، فإنها تشكل مخاطر أعلى وأكثر إلحاحًا على الاستقرار النقدي والمالي.

الاستجابة للمعايير والشروط المقترحة لمصدري العملات المستقرة

○ أي شخص (بما في ذلك المصدرين والوكلاء والوسطاء) يعد الترويج للعملة المستقرة أمرًا غير قانوني. إصدار العملات الورقية المستقرة.

○ يجب على المُصدر إنشاء حساب منفصل لدى بنك مرخص أو أمين حفظ معتمد من قبل هيئة أسواق المال في هونج كونج لإدارة الأصول الاحتياطية.

○ يحتاج المُصدر إلى فصل الأصول الاحتياطية عن الأصول الخاصة بالمصدر، وصياغة ترتيبات ائتمانية فعالة لتزويد مستخدمي العملات الورقية المستقرة بالحقوق القانونية والمطالبات ذات الأولوية على الأصول الاحتياطية.

○ يحتاج المصدرون إلى إثبات أن سياسات استثمار الأصول الاحتياطية وسياسات إدارة السيولة الخاصة بهم تتناسب مع حجم وتعقيد أعمالهم، مما يضمن قدرتهم على تلبية متطلبات الاسترداد في ظل الظروف العادية وخلال فترات الضغط. .

○ يجب على جهة الإصدار تلبية طلبها خلال يوم عمل واحد بعد استلام طلب الاسترداد.

○ يجب أن يكون لدى المُصدر إجراءات سليمة لإدارة المخاطر وإجراءات الرقابة الداخلية لحماية وإدارة الأصول الاحتياطية.

○ يجب على المصدرين الإفصاح بانتظام عن إجمالي كمية العملات المستقرة المتداولة، والقيمة السوقية وتكوين الأصول الاحتياطية.

○ لا يُسمح للمصدرين بدفع فائدة لمستخدمي العملة.

○ يجب على المُصدر تسجيل شركة في هونغ كونغ، ويجب أن تكون إدارتها العليا مقيمة في هونغ كونغ وتنفذ إدارة ورقابة فعالة على عملتها المستقرة.

○ الحد الأدنى لمتطلبات رأس المال المدفوع لجهة الإصدار هو 25 مليون دولار هونج كونج أو 1% من القيمة الاسمية لعملتها المستقرة المتداولة، أيهما أعلى.

○ يحتاج المُصدر إلى نشر ورقة بيضاء للعملة المستقرة، ويجب أن تتضمن الورقة البيضاء للعملة الورقية المستقرة المعلومات العامة للمصدر، والمخاطر المتعلقة باستخدام العملة الورقية المستقرة، والتكنولوجيا المستخدمة، والإصدار والتوزيع و آليات وإجراءات الاسترداد، وحقوق ومصالح مستخدمي العملات الورقية المستقرة المحتملين، بالإضافة إلى الشروط والرسوم المطبقة للاسترداد، وما إلى ذلك.

○ يجب على المصدر إجراء تقييم المخاطر مرة واحدة على الأقل سنويًا. ستقوم السلطات التنظيمية بإصدار لوائح واضحة بشأن مؤهلات المدققين ذات الصلة ونطاق التدقيق في المستقبل.

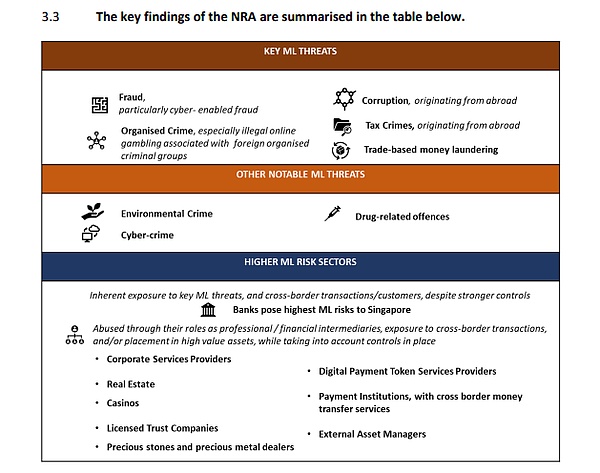

5. أثارت سنغافورة عامل الخطر لبورصات العملات المشفرة في تحديث لوائح مكافحة غسل الأموال/مكافحة تمويل الإرهاب

في الأول من يوليو/تموز، أصدرت الهيئات التنظيمية في سنغافورة نسخًا محدثة من التقييم الوطني للمخاطر في البلاد فيما يتعلق بتمويل الإرهاب والاستراتيجية الوطنية لمكافحة تمويل الإرهاب.

تهدف هذه الخطوة إلى منع المنظمات والجماعات الإرهابية من الاستفادة من الانفتاح الاقتصادي في سنغافورة كمركز مالي وتجاري ونقل دولي لتمويل الإرهاب.

وفقًا لآخر تحديث، تم رفع مستوى المخاطرة بالنسبة لمقدمي خدمات تبادل العملات المشفرة أو رمز الدفع الرقمي (DPT) من متوسط منخفض إلى متوسط مرتفع. لا تزال المدفوعات عبر الإنترنت عبر الحدود معرضة لمخاطر عالية حيث تم تحديدها كقناة جديدة محتملة لنشاط تمويل الإرهاب.

يأتي التحدي الأخير لمنصات العملات المشفرة بعد أسابيع فقط من تقرير وصف رموز الدفع الرقمية بأنها عالية المخاطر. وفقًا لأحدث تقييم وطني لمخاطر غسيل الأموال (MLNRA) في سنغافورة، يمثل مقدمو خدمات DPT مخاطر ونقاط ضعف خطيرة في سياق مكافحة غسيل الأموال (AML).

النتائج الرئيسية التي توصلت إليها MLNRA في مجال مكافحة غسيل الأموال. المصدر: MAS

شاركت سلطة النقد السنغافورية بنشاط في تنظيم سوق الأصول الرقمية. قبل بضعة أشهر، قام المنظمون في سنغافورة بتوسيع نطاق خدمات الدفع المنظمة لتشمل مقدمي خدمات الرمز الرقمي، ودمج الأصول الرقمية في قوانين حماية المستخدم. كانت هناك أخبار حديثة حول منصات التشفير.

يسمح القانون لسلطة النقد السنغافورية بفرض متطلبات أكثر صرامة على مقدمي خدمات DPT فيما يتعلق بمكافحة غسيل الأموال وتمويل مكافحة الإرهاب وحماية المستخدم والاستقرار المالي.

كما أنها تساعد DPT في توفير خدمات الحفظ وخدمات نقل العملات المشفرة في الدولة.

تعتبر سنغافورة دولة صديقة للعملات المشفرة وتتمتع بمعدلات اعتماد عالية للعملات المشفرة. في حين أن ملكية العملات المشفرة العالمية تبلغ حوالي 4.2%، فإن اعتمادها في سنغافورة يصل إلى 11.2%. وفقًا للوائح سنغافورة، تسمى العملات الرقمية رموز الدفع الرقمية.

6. السياسة التنظيمية للعملات المشفرة التركية "تعديل قانون أسواق رأس المال"

منذ عام 2021، تم إدراج تركيا في القائمة الرمادية لمجموعة العمل المالي بسبب مخاطر غسيل الأموال. ومن أجل التخلص من هذا الوضع غير المواتي وتوضيح السياسة الضريبية للعملات المشفرة، بدأت تركيا في زيادة الإشراف على هذا المجال. واليوم، تمت إزالة تركيا بنجاح من القائمة الرمادية، وتم تقديم إطار تنظيمي جديد، مما يضع الأساس للتطوير الموحد لسوق العملات المشفرة.

في 2 يوليو 2024، أعلن مجلس أسواق رأس المال التركي (CMB) رسميًا عن تعديل قانون أسواق رأس المال رقم 7518، والذي تضمن أحكام مقدمي خدمات الأصول المشفرة (CASPs) ضمن نطاق التشريع. يمثل هذا مرحلة جديدة في تنظيم العملات المشفرة التركية، ويجب على جميع مقدمي خدمات الأصول المشفرة الحصول على ترخيص من CMB والامتثال للمعايير التي وضعتها TUBITAK. بالإضافة إلى ذلك، تتطلب الأنشطة المتعلقة بالبنك موافقة هيئة الرقابة والإشراف على البنوك (BDDK). ولا تعمل هذه اللوائح على تعزيز الإشراف فحسب، بل توفر أيضًا ضمانًا للتنمية الصحية لصناعة الأصول المشفرة.

بموجب اللوائح الجديدة، يجب أن يستوفي تأسيس منصة الأصول المشفرة الشروط التالية:

1. أن يتم تأسيس المنصة كشركة مساهمة برأس مال مدفوع لا يقل عن 50 مليون ليرة تركية.

2. يجب أن تكون جميع الأسهم صادرة نقداً ومسجلة.

3. يجب على المؤسسين والمديرين الالتزام بأحكام نظام سوق رأس المال والقوانين الأخرى ذات الصلة، وأن يتمتعوا بالقوة الاقتصادية الكافية والأمانة والثقة.

4. يجب أن يكون نطاق الأعمال لمنصة الأصول المشفرة واضحًا، بحيث يغطي أنشطة مثل الشراء والبيع والإصدار الأولي والتوزيع والتصفية والنقل والحضانة.

تتطلب اللوائح الجديدة أن يقدم مقدمو خدمات الأصول المشفرة الذين يعملون حاليًا في تركيا المستندات المطلوبة إلى مجلس أسواق المال في غضون شهر واحد، ويجب على الشركات التي تفشل في تقديم طلب اتخاذ قرار في غضون شهر واحد. شهر قرار التصفية. يجب على المنصات التي تعمل بشكل مؤقت تقديم طلب للحصول على ترخيص تشغيل المنصة قبل 8 نوفمبر 2024، وإلا فإنها ستواجه الإلغاء.

خلال الفترة الانتقالية، حصل إجمالي 76 بورصة على إذن مؤقت لمواصلة العمليات وكان مطلوبًا منها الالتزام بمتطلبات اللوائح الجديدة. وفي الوقت نفسه، طُلب من ثماني بورصات فشلت في تلبية الشروط الانسحاب.

تضع اللوائح الجديدة عقوبات صارمة على الأفراد والمؤسسات التي تشارك في خدمات أصول العملات المشفرة غير المصرح بها. سيواجه الأفراد والأشخاص الاعتباريين الذين ينتهكون اللوائح عقوبة السجن لمدة تتراوح بين 3 إلى 5 سنوات وغرامة تتراوح بين 5000 إلى 10000 يوم. سيؤدي اختلاس الأموال أو الأصول الموكلة إلى عقوبات أشد، تصل إلى 14 عامًا في السجن وغرامات باهظة.

سيواجه المخالفون المتورطون في الاحتيال لإخفاء الاختلاس عقوبة السجن لمدة تتراوح بين 14 و20 عامًا وغرامة تصل إلى 20000 يوم. بالإضافة إلى ذلك، سيواجه الأفراد الذين يستخدمون بشكل غير قانوني موارد مقدمي خدمات الأصول المشفرة الذين تم إلغاء تراخيصهم عقوبة السجن لمدة تصل إلى 22 عامًا وغرامة قدرها 20000 يوم.

Jixu

Jixu