المؤلف: ليان بينغ المصدر: وول ستريت نيوز

اجتماع اليوم للمكتب السياسي للجنة المركزية للحزب الشيوعي الصيني وأشار إلى أنه ينبغي تنفيذ الاعتدال سياسة نقدية فضفاضة.

في سبتمبر، أصدر ليان بينج، كبير الاقتصاديين في معهد أبحاث الصناعة الرئيسي في جوانجكاي ورئيس منتدى كبار الاقتصاديين الصيني، تقريرًا بعنوان "التعديلات الموصى بها للاقتصاد الصيني" لهجة السياسة النقدية" مقال "فضفاض إلى حد ما". واقترح ليان بينج أن يتم تحديد لهجة السياسة النقدية بشكل أكثر علمية وعقلانية. ضبط لهجة السياسة النقدية لتصبح "متساهلة إلى حد ما" لخلق بيئة سياسية مناسبة لتنفيذ جهود أكبر لخفض متطلبات الاحتياطي وأسعار الفائدة.

استعرض ليان بينج ممارسة السياسة النقدية لبلادي خلال الثلاثين عامًا الماضية في المقال، حيث نفذ البنك المركزي "التيسير المعتدل" فقط خلال تلك الفترة 2009-2010 السياسة النقدية.

ما يلي هو النص الكامل لمقالة Lian Ping:

منذ عام 2011، نفذت بلادي لهجة سياسة نقدية "مستقرة" لمدة 14 عاما. وشهد الوضع الاقتصادي الحالي في الداخل والخارج تغيرات كبيرة، على وجه الخصوص، تواجه البلاد نقصا شديدا في الطلب، وانكماشا وضغوطا نزولية، في حين تتحول السياسات النقدية في الولايات المتحدة وأوروبا إلى التيسير الشامل. وعلى هذه الخلفية، هل ينبغي للسياسة النقدية التي تنتهجها بلادي أن تستمر في الحفاظ على لهجة "مستقرة"؟ أم هل ينبغي تعديلها في الوقت المناسب لإرسال إشارة سياسية أكثر إيجابية ووضوحاً إلى السوق، حتى تتمكن السياسة النقدية من أداء وظيفتها على نحو أفضل في التكيف مع التقلبات الدورية؟ ستبدأ هذه المقالة مناقشة وطرح الآراء.

1. يجب أن يكون التعديل المرن للسياسة النقدية هو القاعدة

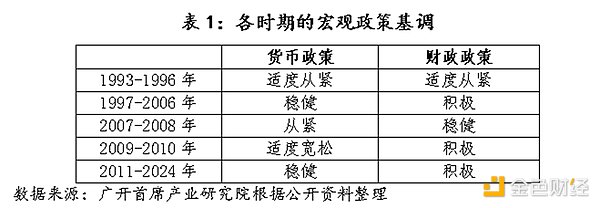

إذا نظرنا إلى الوراء في ممارسة السياسة النقدية لبلادي على مدى السنوات الثلاثين الماضية، يمكن تقسيم لهجة السياسة النقدية إلى "ضيقة" و"ضيقة إلى حد ما" و"مستقرة" و"فضفاضة إلى حد ما" و"سهلة" بالترتيب. من ضيق إلى فضفاض. واستناداً إلى التغيرات في الوضع الموضوعي، تتخذ السلطات النقدية "الاستقرار" باعتباره جوهر الأمر وتتكيف بمرونة بين "التشديد" و"التيسير" لتحقيق هدف استقرار الاقتصاد وإجراء تعديلات لمواجهة التقلبات الدورية.

في عام 1993، شهدت بلادي فرط النشاط الاقتصادي وتضخماً خطيراً. تبنت الحكومة المركزية سياسة نقدية متشددة إلى حد ما. وبحلول نهاية عام 1996، استمر التضخم لمدة ثلاث سنوات تراجع حاد . وفي عام 1997، واجه بلدي تباطؤ الطلب المحلي، مقترنا بصدمات خارجية حادة ناجمة عن اندلاع الأزمة المالية الآسيوية، مما أدى إلى حالة انكماشية، واستجابة للضغوط الداخلية والخارجية، تحولت لهجة السياسة النقدية من "التشديد المعتدل". إلى "مستقرة" زيادة المعروض النقدي بشكل مناسب للحفاظ على استقرار قيمة الرنمينبي، واستخدام النفوذ الائتماني لتعزيز توسيع الطلب المحلي وزيادة الصادرات. وفي نهاية عام 2007، ومن أجل منع النمو الاقتصادي من التحول بسرعة أكبر مما ينبغي إلى فرط النشاط، حدد مؤتمر العمل الاقتصادي المركزي لهجة السياسة النقدية في عام 2008 على أنها "متشددة". في سبتمبر 2008، الذي شهد إفلاس بنك ليمان براذرز، تسارعت أزمة الرهن العقاري في الولايات المتحدة وتأثر اقتصاد بلادنا أيضًا بأزمة مالية لم يسبق لها مثيل منذ قرن من الزمان. قررت الحكومة المركزية تنفيذ سياسة مالية استباقية وسياسة نقدية فضفاضة إلى حد ما ، وممتدة إلى عام 2010. منذ عام 2011، ومن أجل منع التضخم وفقاعات أسعار الأصول وتغيرات "الأموال الساخنة" والمخاطر المالية، عادت بلادي إلى سياسة نقدية "مستقرة". وعلى مدى ما يقرب من 14 عاماً منذ ذلك الحين، لم تتغير لهجة السياسة النقدية في بلدي بشكل كبير، ولكنها كانت تميل إلى أن تكون أكثر مرونة أو أكثر صرامة في التشغيل الفعلي. من بينها، كانت السياسة النقدية الحكيمة من عام 2011 إلى عام 2013 متشددة بشكل عام، مع التركيز على منع التضخم؛ وعادت السياسة النقدية الحكيمة من عام 2014 إلى عام 2019 إلى "مستقرة ومحايدة"، مع التركيز على السياسة النقدية الحكيمة من عام 2020 إلى 2024 السياسة النقدية فضفاضة بشكل أساسي، مما يسلط الضوء على مرونة السياسة النقدية وملاءمتها ودقتها وفعاليتها.

بالنظر إلى الماضي، هناك عدة نقاط تستحق الاهتمام بها في لهجة السياسة النقدية لبلادي في الممارسة العملية:

أولا، عندما يواجه الاقتصاد تأثيرا شديدا، فإن لهجة السياسة النقدية غالبا ما تخضع لتعديلات اتجاهية أو أكبر. استنادًا إلى الخبرة التاريخية، وتحت تهديد فرط النشاط الاقتصادي أو التضخم، فإن لهجة السياسة النقدية عادة ما يتم تعديلها بسرعة في اتجاه محكم. مثل "التشديد المعتدل" في عام 1993، و"التشديد المعتدل" في عام 2008، وما إلى ذلك؛ وفي سياق الصدمات الانكماشية، سيتم تعديل نغمة السياسة النقدية في اتجاه فضفاض في الوقت المناسب أو ربما ترسين. على سبيل المثال، في عام 1997، تحولت لهجة السياسة النقدية من "تشديد معتدل" إلى "تشديد معتدل" وفي عام 2009، انتقلت النغمة من "تشديد معتدل" إلى "تشديد معتدل" و"تخفيف معتدل" واتجهت مباشرة إلى "تشديد معتدل". مرتخي."

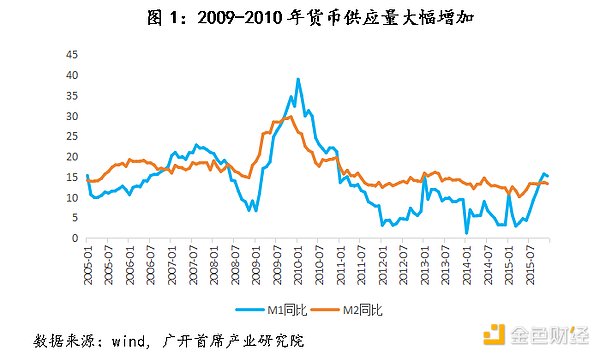

ثانيا، لا ترقى لهجة السياسة النقدية في بعض الأحيان إلى مستوى اسمها في التشغيل الفعلي. من بين الكلمات الرئيسية الخمس، ظهرت كل من "ضيق" و"ضيق إلى حد ما" و"مستقر" و"فضفاض إلى حد ما" في أوقات مختلفة، ولكن كلمة "رخاوة" مفقودة. لكن هذا لا يعني أن النغمة "الفضفاضة" غائبة بالفعل. خلال الفترة 2009-2010، شهدت الأموال والائتمان في بلدي نمواً سريعاً، وخاصة في الفترة من نهاية عام 2009 إلى بداية عام 2010، حيث بلغ معدل نمو M1 على أساس سنوي 38.96%، وكان معدل نمو M2 قريباً من 30%. وتجاوز معدل نمو أرصدة القروض المختلفة بالرنمينبي 34% لعدة أشهر متتالية؛ ومواكبة للنمو السريع للائتمان، ظهرت منصات التمويل المحلية، حتى أن بعض المناطق أنشأت أكثر من عشر منصات تمويل في فترة قصيرة من الزمن. ويمكن ملاحظة أن لهجة السياسة النقدية في ذلك الوقت كانت بعيدة كل البعد عن كونها "فضفاضة إلى حد ما" في الاسم، ولكنها في الواقع "سهلة". وبالمثل، في بعض الأحيان يكون المعنى الحقيقي لكلمة "مستقر" هو "فضفاض إلى حد ما" (مثل عام 1997)، وفي أحيان أخرى يعني "ضيق إلى حد ما" (مثل 2011-2013). وكثيراً ما يتغير تعبيره في الاتجاه المعاكس لهجة السياسة السابقة ، ويجب أن يعتمد على الظروف الفعلية، وفقًا للحالة، يمكننا فهم تغيرات الضيق النسبي.

ثالثًا، لم تكن لهجة السياسة النقدية مرنة بالدرجة الكافية في السنوات الأخيرة. قبل عام 2011، تحولت لهجة السياسة النقدية بين "المتشددة" و"المتشددة إلى حد ما" و"المستقرة" و"المخففة إلى حد ما" في الوقت المناسب بناءً على التغيرات في الوضع الموضوعي واحتياجات الأهداف التنظيمية بعد ذلك 2011، على الرغم من العملية الاقتصادية، فقد شهدت أيضًا تغيرات وتقلبات كبيرة في المرحلة، ولكن من الواضح أن مرونة لهجة السياسة النقدية غير كافية، وقد تم استخدام النغمة "المستقرة" بشكل مستمر لمدة 14 عامًا. والواقع أن الاقتصاد الصيني شهد على مدى الأعوام الأربعة عشر الماضية سلسلة من التقلبات. مثل الانكماش الاقتصادي وتدفق رأس المال إلى الخارج في 2015-2016؛ والحرب التجارية الأمريكية ضد الصين في 2018-2019، وتأثير الوباء في 2020-2022، وما إلى ذلك. ومع ذلك، فإن النغمة العامة للسياسة النقدية لم تتغير. ومن الواضح أن هذا لا يفضي إلى تعديل السياسة النقدية لمواجهة التقلبات الدورية على أساس احتياجات الاقتصاد الحقيقي. بطبيعة الحال، أدى التأثير غير المباشر للسياسة النقدية التي ينتهجها بنك الاحتياطي الفيدرالي إلى فرض بعض القيود على السياسة النقدية في بلدي، ولكن السياسة النقدية التي ينتهجها بنك الاحتياطي الفيدرالي خضعت لجولات عديدة من التعديلات الرئيسية في السنوات الأربع عشرة الماضية.

2. من الضروري والممكن تعديل نغمة السياسة النقدية الحالية إلى النمط "المتساهل إلى حد ما"

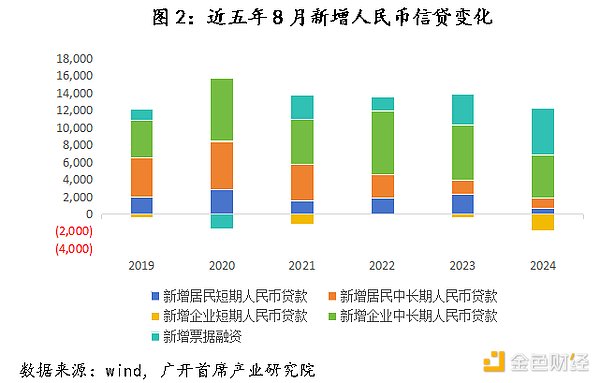

بادئ ذي بدء، من حيث البيئة المحلية، فإن مؤشرات الاقتصاد الكلي والمؤشرات المالية ضعيفة نسبيا، وهناك حاجة ماسة إلى مزيد من الدعم من السياسة النقدية. وفي أغسطس/آب 2024، بلغ مؤشر مديري المشتريات الصناعي في بلدي 49.1%، بانخفاض قدره 0.3 نقطة مئوية عن الشهر السابق. واستمر ازدهار الصناعة التحويلية في الانحدار، وكان تحت خط الازدهار والكساد للمرة الرابعة على التوالي شهر. منذ بداية هذا العام، لم يقف مؤشر مديري المشتريات التصنيعي إلا لفترة وجيزة فوق خط الازدهار والكساد في مارس/آذار وأبريل/نيسان، وكانت الأشهر الستة المتبقية أقل من 50%. وفي عام 2023، لن يكون هناك سوى أربعة أشهر فوق خط الازدهار. خط تمثال نصفي، وثمانية أشهر أقل من 50٪. وبعبارة أخرى، كانت الصناعة التحويلية في بلدي في حالة من التباطؤ طوال القسم الأعظم من العامين الماضيين. وبالنظر إلى البيانات المالية، ارتفع ميزان النقد بمعناه الواسع (M2) بنسبة 6.3% على أساس سنوي في أغسطس، وهو ما يقل عن 8% لمدة خمسة أشهر متتالية، وانخفض ميزان النقد الضيق (M1) بنسبة 7.3% على أساس سنوي. في السنة. وفي يوليو، زادت القروض الجديدة بالرنمينبي بمقدار 260 مليار يوان فقط، وإذا تم استبعاد تمويل الفواتير بقيمة 558.6 مليار يوان، فإن القروض الجديدة الفعلية كانت سلبية؛ وعلى الرغم من انتعاش القروض الجديدة بالرنمينبي في أغسطس إلى 900 مليار يوان، إلا أنها بلغت 12200 مليار يوان في نفس الفترة من عام 2018. من 2021 إلى 2023. ومقارنة بـ 1.36 تريليون يوان، لا تزال هناك فجوة كبيرة. وانطلاقًا من تفاصيل البيانات، انخفض حجم القروض قصيرة الأجل ومتوسطة وطويلة الأجل للمقيمين والشركات بشكل كبير، وقد تتجاوز العوامل التي تؤدي إلى انخفاض الائتمان بسبب عدم كفاية الطلب العوامل الموسمية. وبالإضافة إلى ذلك، فإن الأسعار والعقارات والاستهلاك وغيرها من المؤشرات هي أيضا في حالة تراجع مستمر.

ثانيا، هناك فجوة واضحة بين لهجة السياسة النقدية "المستقرة" الحالية والتوقعات النفسية للسوق. حتى الآن في عام 2020، حتى في مواجهة الصدمات الخارجية الكبرى مثل وباء كوفيد-19 وعدم كفاية الطلب المحلي، لم تتغير لهجة السياسة النقدية إلا من لهجة "مستقرة ومحايدة" إلى سياسة نقدية حكيمة "مرنة". ومناسبة"، و"مرنة ودقيقة ومعقولة ومناسبة" و"دقيقة وفعالة"." وغيرها من الاتجاهات الفضفاضة تم تعديلها قليلاً، لكن النغمة العامة لا تزال "مستقرة". منذ عام 2023، أجرى البنك المركزي تعديلات متعددة على سعر الفائدة على LPR، على سبيل المثال، تم تخفيض سعر الفائدة على LPR لمدة عام واحد بمقدار 10 نقاط أساس في يونيو 2023 وأغسطس 2023 ويوليو 2024، وفائدة LPR لمدة 5 سنوات. تم تخفيض سعر الفائدة بمقدار 10 نقاط أساس في عام 2023. وفي يونيو 2024 وفبراير 2024 ويوليو 2024، تم تعديلها بالخفض بمقدار 10 و25 و10 نقاط أساس. باستثناء التخفيض الأكبر قليلاً في سعر فائدة LPR لمدة 5 سنوات من 4.2% إلى 3.95% في فبراير 2024، فإن التخفيضات الأخرى في أسعار الفائدة صغيرة جدًا، وهذا على النقيض من التخفيضات المستمرة في أسعار الفائدة في أوروبا والولايات المتحدة. والتي تكون في كثير من الأحيان 25-50 نقطة أساس، وحتى أعلى تخفيض منفرد هو 100 نقطة أساس، فإن معناها الرمزي أكثر من عملي، وهناك فجوة واضحة بينها وبين توقعات السوق من الصعب أن يكون لخفض أسعار الفائدة تأثير كبير على السوق. ومن منظور تعزيز إدارة التوقعات وتوجيه توقعات السوق بشكل فعال، فإن إجراء تعديلات معقولة ومناسبة على لهجة السياسة النقدية في أقرب وقت ممكن سيساعد على تعزيز ثقة السوق وتغيير الوضع الحالي لتوقعات السوق الضعيفة بشكل عام.

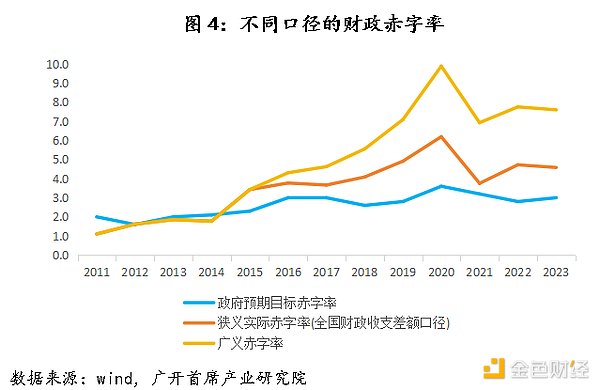

ثالثا، من منظور تنسيق السياسات، من أجل تعزيز تأثير التعديل لمواجهة التقلبات الدورية، يجب على السياسة النقدية أن تتعاون بشكل أفضل مع السياسة المالية وأن تنفذ مزيج "التخفيف المزدوج". وفي عملية التكيف لمواجهة التقلبات الدورية، تستخدم الحكومة عادة سياسات مالية توسعية لتحفيز الطلب الاجتماعي الكلي من خلال تدابير مثل الاقتراض، والعجز، وتخفيض الضرائب، وتوسيع الإنفاق الحكومي. ومع ذلك، فإن السياسة المالية التوسعية نفسها لها أثر جانبي يتمثل في "المزاحمة"، أي أنه عندما يزيد الإنفاق الحكومي، فإن الطلب على النقود سيزداد تبعا لذلك، وفي ظل عرض نقدي معين، سترتفع أسعار الفائدة، مما يؤدي إلى قمع استثمارات القطاع الخاص. وفي هذا الوقت، غالبا ما تكون هناك حاجة إلى سياسة نقدية توسعية لكبح ارتفاع أسعار الفائدة عن طريق زيادة المعروض النقدي. وفي السنوات الأخيرة، كانت لهجة السياسة المالية لبلدي تتجه بوضوح نحو "السياسة المالية النشطة" واقترحت "زيادة الجهود لتحسين الكفاءة"، مع انحياز عام نحو التوسع. تم تحديد عجز الميزانية المالية الوطنية في عام 2023 مبدئيًا عند 3%، وتم تعديل الميزانية في أكتوبر 2023، بإضافة تريليون يوان من السندات الحكومية طويلة الأجل للغاية، ووصل معدل العجز المالي النهائي إلى 3.8%. وفي عام 2024، سيظل معدل العجز في ميزانية بلدي عند 3%، وستبلغ حصة السندات الخاصة للحكومات المحلية 3.9 تريليون دولار، وهي زيادة أخرى عن العام الماضي. وفي الوقت نفسه، تقرر إصدار سندات كبيرة الحجم. توسيع نطاق السندات الحكومية الخاصة طويلة الأجل لعدة سنوات متتالية ابتداء من هذا العام. وفي حين أن لهجة السياسة المالية آخذة في التوسع بشكل واضح، فمن المحتم أن توفر السياسة النقدية تعاونا نشطا، بما في ذلك زيادة إمدادات السيولة ومواصلة خفض أسعار الفائدة. ومن الضروري في هذا الوقت تعديل لهجة السياسة النقدية وفقاً لذلك، من "المستقرة" إلى "المتساهلة إلى حد كبير".

وأخيراً، توفر التغيرات الطارئة على البيئة الخارجية نافذة زمنية لإجراء التعديلات على لهجة السياسة النقدية في بلدي. وفي 23 أغسطس، ألقى رئيس الاحتياطي الفيدرالي باول خطابًا في اجتماع محافظي البنوك المركزية العالمية، أكد فيه رسميًا أن "وقت تعديل السياسة قد حان". ويعتقد السوق بشكل عام أن إعلان بنك الاحتياطي الفيدرالي عن خفض أسعار الفائدة في سبتمبر هو أمر مفروغ منه. نحن نقدر أن هذه الجولة من دورة خفض أسعار الفائدة من بنك الاحتياطي الفيدرالي قد تستمر لمدة 14-16 شهرًا، مع تخفيضات في أسعار الفائدة من 6 إلى 8، وخفض تراكمي في أسعار الفائدة بمقدار 150-200 نقطة أساس. لا يمكن إنكار أنه في السنوات الأخيرة، مع استمرار الضغط النزولي على الاقتصاد والضغط الانكماشي، لم يتم تعديل لهجة السياسة النقدية لبلادي بعد. والسبب المهم للغاية هو أن سياسة أسعار الفائدة المرتفعة التي يطبقها لقد قام الاحتياطي الفيدرالي بتقييد الاقتصاد والمالية في بلدي. وفي الوقت الحاضر، فإن جولة جديدة من تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي وشيكة. وعلى هذه الخلفية، اكتسبت لهجة السياسة النقدية في بلدي نافذة زمنية نادرة للتكيف، ولديها مجال للترويج لجولة جديدة من نسبة متطلبات الاحتياطي وتخفيضات أسعار الفائدة.

إن لهجة السياسة النقدية "المتساهلة إلى حد ما" تتراوح بين "المستقرة" و"الفضفاضة". وتنفيذها في ظل الظروف الحالية له ثلاث دلالات إيجابية: أولا، إنها أكثر عدوانية من لهجة السياسة النقدية "المستقرة". ويمكنها أن توفر المجال لمزيد من استخدام أدوات السياسة النقدية الإجمالية والسعرية والهيكلية، وضخ سيولة كافية إلى السوق، ودفع أسعار الفائدة الحقيقية إلى الانخفاض بشكل كبير. ثانياً، تعتبر لهجة السياسة النقدية أكثر حكمة نسبياً من السياسة النقدية "الفضفاضة". وبما أن جهود التخفيف معتدلة نسبياً، فمن الممكن تجنب العواقب مثل "الفيضانات" والتضخم الشديد. ثالثا، مقارنة بنبرة السياسة النقدية الحالية التي يطلق عليها "المستقرة" ولكنها فضفاضة في الواقع، فإن أهميتها الإيجابية الأعظم هي أنها يمكن أن ترسل إشارة سياسية أكثر وضوحا إلى السوق، مما يسمح لجميع أطراف السوق بفهم سياسة التيسير بشكل أفضل النوايا وتشكيل توقعات إيجابية متسقة للسياسات اللاحقة لتعزيز الثقة في الانتعاش الاقتصادي. منذ تخفيضات نسبة الاحتياطي المطلوب، تم تعديل تخفيضات أسعار الفائدة والأدوات الهيكلية بشكل متكرر في اتجاه التيسير في السنوات الأخيرة، ولن يتغير اتجاه التكيف المستمر لمواجهة التقلبات الدورية في المستقبل، فلماذا لا نتمكن بشكل واقعي من تعديل النغمة "المستقرة" لتناسب نغمة "فضفاضة إلى حد ما" في الوقت المناسب؟ وإذا حكمنا من خلال كل جوانب الموقف، فإن الظروف الحالية لتنفيذ سياسة نقدية "متساهلة إلى حد ما" أصبحت ناضجة حقا.

3. اقتراحات السياسة ذات الصلة

الاقتراح 1: نعم ولابد من تحديد لهجة السياسة النقدية بشكل أكثر علمية وعقلانية. ينبغي لواضعي السياسات أن يقوموا بشكل شامل بفرز وتوحيد نظام لهجة السياسة النقدية والتعاريف ذات الصلة، وخاصة الحدود بين "فضفاضة" و"فضفاضة إلى حد ما"، و"ضيقة" و"ضيقة إلى حد ما"، وشرح كيفية استخدام نغمات سياسية مختلفة في ظل نغمات سياسية مختلفة. ما هي التغييرات المحددة التي ستحدث لأهداف السياسة النقدية وأدواتها التشغيلية، وكيفية تحسين شروط التحفيز لدخول كل نغمة سياسية والخروج منها، وكيفية مطابقة نغمة السياسة النقدية مع نغمة السياسة المالية، وما إلى ذلك.

التوصية الثانية: زيادة تعزيز إدارة التوقعات وإرسال إشارات واضحة للسياسة النقدية إلى السوق. بينما يجري توحيد نظام لهجة السياسة النقدية، فمن المستحسن أن تتبنى السلطات النقدية لهجة سياسة أكثر صرامة ودقة تعكس الاحتياجات الحالية بشكل أفضل، حتى تتمكن جميع أطراف السوق من فهم اتجاه السياسة النقدية بشكل أفضل وتكوين ردود فعل إيجابية يتردد بنفس التردد . وكما أشار قادة البنك المركزي، "عندما يتم تحسين شفافية السياسة النقدية، سيتم تعزيز فهم السياسة وسلطتها، وسوف يشكل السوق تلقائيًا توقعات مستقرة لاتجاهات السياسة النقدية المستقبلية، ويحسن قراراته بشكل عقلاني". وتنظيم السياسة النقدية سيحصل على ضعف النتيجة بنصف الجهد".

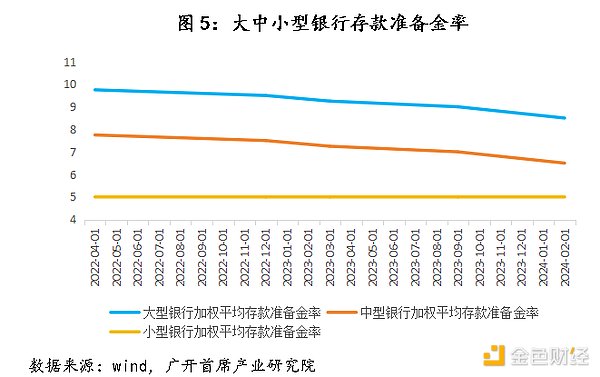

التوصية 3: ضبط لهجة السياسة النقدية لتصبح "متساهلة إلى حد ما" لخلق بيئة سياسية مناسبة لتنفيذ تخفيضات أكبر في نسبة الاحتياطي المطلوب وتخفيضات في أسعار الفائدة. ومن منظور إمكانية خفض نسبة متطلبات الاحتياطي، فإن المتوسط المرجح لنسبة احتياطي الودائع لدى البنوك الصغيرة في بلدي منخفض حالياً بحيث يصل إلى نحو 5%. وهناك مجال ضئيل نسبياً في الأمد القريب، ولكن هذا لا يعني أن الأمر كذلك ولا يمكن تخفيضها بشكل أكبر؛ ويبلغ المتوسط المرجح لنسبة احتياطي الودائع لدى البنوك المتوسطة الحجم 6.5%، ويبلغ المتوسط المرجح لاحتياطي الودائع لدى البنوك الكبيرة 8.5%. وإذا نفذت السلطات النقدية جولة جديدة من تخفيضات نسبة الاحتياطي المطلوب، فقد تفكر في إجراء تخفيضات مستهدفة على نسبة الاحتياطي المطلوب من قبل البنوك التجارية الكبيرة المملوكة للدولة والبنوك التجارية الوطنية المساهمة. ولأن المؤسسات المصرفية ذات الصلة تمثل 60% من الودائع في الصناعة المصرفية في بلدي، فمن المتوقع أن يؤدي التخفيض المستهدف بمقدار 0.5 نقطة مئوية في نسبة متطلبات الاحتياطي إلى إطلاق أكثر من 600 مليار يوان من السيولة للسوق. وبالنظر إلى أن أسعار الفائدة الحقيقية المحلية الحالية لا تزال مرتفعة نسبيا، فمن الضروري إجراء المزيد من التخفيضات في أسعار الفائدة. ومن المستحسن تركيز موارد السياسة وتنفيذ خفض أكبر لأسعار الفائدة بنحو 50 نقطة أساس في نهاية هذا العام أو أوائل العام المقبل. في الوقت نفسه، وبالنظر إلى أنه من بين أدوات السياسة النقدية الهيكلية، فإن أدوات دعم خفض انبعاثات الكربون، وأدوات دعم القروض الصغيرة ومتناهية الصغر الشاملة، وإعادة القروض الخاصة الشاملة للمعاشات التقاعدية ستنتهي جميعها في نهاية هذا العام، ويمكن للسياسات النقدية الهيكلية ذات الصلة أن كما ستتم مراجعتها في أوائل العام المقبل، وأضافت الأداة حصصًا جديدة وخفضت إعادة القروض لدعم الزراعة، وإعادة القروض لدعم الشركات الصغيرة، وإعادة خصم أسعار الفائدة بمقدار 0.5 نقطة مئوية لكل منها لتسهيل التعاون في التمويل الأخضر، والتمويل الشامل، والمعاشات التقاعدية. التمويل والمشاريع الأخرى.

JinseFinance

JinseFinance