أنتوني سكاراموتشي يزعم أن كامالا هاريس تعمل على تطوير سياسات التشفير

تعمل كامالا هاريس على صياغة سياسات التشفير لحملتها لعام 2024، بهدف إبعاد نفسها عن الشخصيات المناهضة للعملات المشفرة مثل إليزابيث وارن وجاري جينسلر.

Xu Lin

Xu Lin

المؤلفون: ديفيد دونج (مدير البحوث المؤسسية)، ديفيد هان (محلل البحوث المؤسسية)

مع اقتراب النصف الرابع من عملة البيتكوين، نعتقد أنه يجب تفسير الأبحاث المتعلقة بالدورات السابقة بحذر، حيث أن أحجام العينات الصغيرة تجعل من الصعب تعميم أنماطها على مستقبل النصف القادم.

كما أعاد صندوق Spot Bitcoin ETF الأمريكي أيضًا تشكيل ديناميكيات سوق Bitcoin من خلال إنشاء مرساة جديدة للطلب على BTC، مما يجعل هذه الدورة فريدة من نوعها.

نعتقد أن اتجاه السعر الحالي هو مجرد بداية لسوق صاعدة طويلة المدى، ويجب أن يستمر اتجاه السعر التصاعدي لتعزيز ديناميكيات العرض والطلب للوصول إلى التوازن.

نحن على بعد ما يزيد قليلاً عن شهر من النصف الرابع لعملة البيتكوين. مثل جميع عمليات التنصيف السابقة، سيؤدي ذلك إلى تقليل مكافآت إصدار بيتكوين لعمال المناجم إلى النصف، وهذه المرة من 6.25 بيتكوين إلى 3.125 بيتكوين لكل كتلة. على الرغم من أن دراسة دورات التنصيف الماضية يمكن أن توفر بعض المرجع لتحركات أسعار البيتكوين المحتملة، إلا أننا نعتقد أن حجم العينة لثلاثة أحداث صغير جدًا وقد لا يوفر دعمًا كافيًا للبيانات لبناء نمط واضح أو التنبؤ بتأثير التنصيف. التأثير.

بالإضافة إلى ذلك، نعتقد أن ديناميكيات سوق البيتكوين قد تغيرت بشكل أساسي مع ظهور صندوق BTC المتداول في الولايات المتحدة. وفي غضون شهرين فقط، بلغ صافي تدفقاتها مليارات الدولارات، مما أدى إلى تغيير المشهد بشكل لا رجعة فيه. والآن بعد أن أصبح اللاعبون المؤسسيون الرئيسيون قادرين على الاستثمار من خلال هذه الأدوات، فإن رد فعل البيتكوين على هذا النصف قد لا ينعكس بالضرورة في أدائها خلال الدورات الثلاث السابقة. نعتقد أنه من المهم فهم الوضع الحالي للعرض والطلب على التكنولوجيا لمساعدتنا على فهم إمكانات Bitcoin بشكل أفضل.

في الواقع، على الرغم من أن الحد الجديد للمعروض من البيتكوين يعد اعتبارًا مهمًا، إلا أنه مجرد عامل واحد من بين عوامل كثيرة. شهدت عملة البيتكوين المتاحة للتداول (أي الفرق بين العرض المتداول وغير السائل) انخفاضًا منذ بداية عام 2020، وهو تغيير كبير عن الدورات السابقة. لكن البيانات الحديثة تظهر أن المعروض النشط من عملات البيتكوين (عملات البيتكوين التي تم نقلها في الأشهر الثلاثة الماضية) قد زاد بشكل ملحوظ بمقدار 1.3 مليون منذ بداية الربع الرابع من عام 23، في حين أن عدد عملات البيتكوين المستخرجة حديثًا خلال هذه الفترة حوالي 150.000 فقط. وفي حين أن الأسواق أصبحت أكثر قدرة مما كانت عليه في الماضي على استيعاب هذا العرض، فإننا لا نزال نعتقد أنه من الحكمة عدم المبالغة في تبسيط التفاعل المعقد بين ديناميكيات السوق هذه.

يتم تخفيض مكافآت القائمين بتعدين البيتكوين إلى النصف في كل مرة يتم فيها تعدين 210,000 كتلة، وهو ما يحدث كل أربع سنوات تقريبًا (يعتمد التاريخ والوقت الدقيقان على معدل تجزئة الشبكة، وقوة الحوسبة المستخدمة لمعالجة المعاملات وتعدين كتل جديدة، ولكن من المتوقع أن يحدث هذا النصف في الفترة ما بين 16 و20 أبريل من هذا العام). سيؤدي هذا النصف إلى تقليل إجمالي عدد عملات البيتكوين الصادرة من حوالي 900 بيتكوين يوميًا (أي معدل إصدار سنوي يبلغ 1.8%) إلى ما يقرب من 450 بيتكوين يوميًا، مما يعني أن معدل الإصدار السنوي سينخفض من 1.8% إلى 0.9%. بعد النصف، سيكون الإنتاج الشهري للبيتكوين حوالي 135 مليونًا وسيكون الإنتاج السنوي حوالي 164,250 (يعتمد العدد الدقيق على معدل التجزئة الفعلي).

سيستمر التنصيف وفقًا للآلية الموضحة حتى يتم تعدين جميع عملات البيتكوين البالغ عددها 21 مليونًا، والذي من المتوقع أن يحدث حوالي عام 2140. نعتقد أن الأهمية المحتملة للتخفيض إلى النصف تكمن في قدرته على زيادة اهتمام وسائل الإعلام بما هو فريد من نوعه في Bitcoin: جدول العرض الثابت والانكماشي الذي يبلغ ذروته في الحد الأقصى للعرض.

غالبًا ما يتم الاستهانة بهذا الأمر. بالنسبة للسلع المادية، مثل المعادن، يمكن نظريًا وضع المزيد من الموارد في التعدين واستخراج المزيد من المعادن، مثل الذهب أو النحاس، وعلى الرغم من أن العتبة قد تكون مرتفعة، إلا أنها ستساعد في تلبية الطلب عندما ترتفع الأسعار. ولكن نظرًا لمكافآت الكتلة المحددة مسبقًا وآليات التعديل الصعبة، فإن عرض البيتكوين غير مرن (أي ليس حساسًا للسعر). علاوة على ذلك، فإن البيتكوين هي قصة نمو. تتدرج فائدة شبكة Bitcoin مع عدد المستخدمين على الشبكة، مما يؤثر بشكل مباشر على قيمة الرمز المميز. وفي المقابل، فإن شراء المعادن الثمينة مثل الذهب يأتي دون توقع مثل هذا النمو.

إن تحليل تأثير دورات النصف على أداء البيتكوين محدود لأن تجربتنا تقتصر على ثلاثة أحداث النصف. لذلك، يجب تفسير الدراسات حول العلاقة بين أحداث النصف السابقة وسعر البيتكوين بحذر، حيث أن أحجام العينات الصغيرة تجعل من الصعب صياغة ذلك من التحليل التاريخي وحده. في الواقع، نعتقد أن هناك حاجة إلى مزيد من دورات التنصيف لاستخلاص استنتاجات أقوى حول كيفية تفاعل البيتكوين "عادةً" مع عمليات التنصيف. علاوة على ذلك، فإن الارتباط لا يعني وجود علاقة سببية، ويمكن للعوامل بما في ذلك معنويات السوق، واتجاهات التبني، وظروف الاقتصاد الكلي أن تساهم جميعها في تقلبات الأسعار.

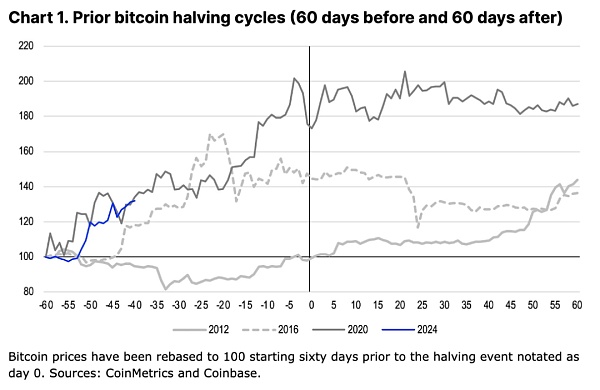

في الواقع، لقد جادلنا سابقًا بأن أداء Bitcoin خلال أحداث النصف السابقة من المرجح أن يعتمد على السياق. قد يفسر هذا سبب اختلاف حركة السعر بشكل كبير من دورة إلى أخرى. كما هو موضح في الشكل 1، كانت أسعار البيتكوين ثابتة نسبيًا في الـ 60 يومًا التي سبقت النصف الأول في نوفمبر 2012، وخلال نفس الفترة التي سبقت النصفين الثاني والثالث في يوليو 2016 ومايو 2020. بنسبة 45% و73% على التوالي.

من وجهة نظرنا، حتى يناير 2013، كان برنامج التيسير الكمي لبنك الاحتياطي الفيدرالي (الفائدة المفيدة) لقد أصبح تأثير النصف الأول واضحًا بالفعل عندما تشابك تأثير الجولة الثالثة من التيسير الكمي مع أزمة سقف الديون الأمريكية. لذلك نعتقد أن زيادة التغطية الإعلامية للتخفيض إلى النصف قد يزيد من الوعي بالبيتكوين كمخزن بديل للقيمة استجابةً للمخاوف واسعة النطاق بشأن التضخم. على النقيض من ذلك، في عام 2016، ربما أثار خروج بريطانيا من الاتحاد الأوروبي مخاوف مالية بشأن المملكة المتحدة وأوروبا، والتي ربما كانت حافزا لسلوك شراء البيتكوين. ثم استمر هذا الاتجاه مع طفرة ICO لعام 2017. في أوائل عام 2020، استجابت البنوك المركزية والحكومات حول العالم لجائحة كوفيد-19 بإجراءات تحفيز غير مسبوقة، مما تسبب في ارتفاع سيولة البيتكوين بشكل حاد مرة أخرى.

من المهم أيضًا ملاحظة أن تحليل الأداء التاريخي يمكن أن يختلف بشكل كبير اعتمادًا على فترة المراقبة المتعلقة بحدث النصف. قد يتغير مقياس عائد السعر اعتمادًا على ما إذا كان التحليل ينظر إلى فترات تبدأ (وتنتهي) 30 أو 60 أو 90 أو 120 يومًا من تاريخ النصف. ولذلك، فإن استخدام نوافذ مختلفة قد يؤثر على الاستنتاجات المستخلصة من أداء السعر السابق. ولأغراضنا، نستخدم فترة 60 يومًا لأنها تساعد في تصفية الضوضاء قصيرة المدى وليست بعيدة جدًا عن الانخفاض إلى النصف بحيث قد تبدأ عوامل السوق الأخرى في السيطرة على محركات الأسعار على المدى الطويل.

تعمل مؤسسة Spot Bitcoin ETF الأمريكية على إعادة تشكيل ديناميكيات سوق Bitcoin من خلال إنشاء مرساة جديدة للطلب على Bitcoin. في الدورات السابقة، كانت السيولة عائقًا رئيسيًا أمام زخم الأسعار التصاعدي، حيث كان اللاعبون الرئيسيون في السوق، بما في ذلك على سبيل المثال لا الحصر، القائمين بتعدين البيتكوين، يقودون عمليات البيع أثناء محاولتهم الخروج من مراكز الشراء.

اليوم، من المتوقع أن تمتص تدفقات صناديق الاستثمار المتداولة معظم العرض بشكل تدريجي و بطريقة مستدامة. في الواقع، لدى صناديق الاستثمار المتداولة الآن متوسط حجم تداول يومي فوري لـ BTC يبلغ حوالي 4-5 مليار دولار، وهو ما يمثل 15-20٪ من إجمالي حجم تداول البورصة المركزية العالمية، مما يجعل السيولة كافية للمؤسسات للتداول في هذا المجال. يمكن أن يكون لحالة الطلب المستقرة هذه تأثير إيجابي على سعر البيتكوين على المدى الطويل، حيث أنها تخلق سوقًا أكثر توازناً مع تقلبات أقل من عمليات البيع المركزة.

اجتذب صندوق الاستثمار المتداول للبيتكوين الفوري في الولايات المتحدة 9.6 مليار دولار أمريكي في صافي أول شهرين التدفقات الداخلة، بلغ إجمالي الأصول الخاضعة للإدارة 55 مليار دولار أمريكي. وهذا يعني أن صافي النمو التراكمي في عملة البيتكوين التي تحتفظ بها صناديق الاستثمار المتداولة هذه (180,000) خلال هذه الفترة الزمنية كان أكبر بثلاث مرات تقريبًا من 55,000 عرض بيتكوين جديد تم إنشاؤه بواسطة القائمين بالتعدين (انظر الشكل 3). إذا نظرنا إلى جميع صناديق الاستثمار المتداولة للبيتكوين على مستوى العالم، فإن هذه الأدوات الاستثمارية المنظمة تحتوي حاليًا على ما يقرب من 1.1 مليون بيتكوين، وهو ما يمثل 5.8٪ من إجمالي العرض المتداول، وفقًا لبلومبرج.

على المدى المتوسط، قد نرى استمرار صناديق الاستثمار المتداولة في الحفاظ على السيولة الحالية أو حتى زيادتها، حيث لم تبدأ شركات الوساطة الكبيرة بعد في تقديم هذه المنتجات للعملاء. ومع وجود أكثر من 6 تريليون دولار حاليًا في صناديق سوق المال الأمريكية، ومع تخفيضات أسعار الفائدة في الأفق، نعتقد أنه سيكون هناك الكثير من رأس المال الاحتياطي للانتقال إلى فئة الأصول هذه هذا العام وحده.

بجانب ذلك، يرجى ملاحظة أن المشكلات المركزية المحتملة المتعلقة بالبيتكوين التي تحتفظ بها صناديق الاستثمار المتداولة لا تشكل خطرًا على استقرار الشبكة، حيث أن مجرد امتلاك البيتكوين ليس له أي تأثير على الشبكة اللامركزية أو التحكم في عقدها. علاوة على ذلك، فإن المؤسسات المالية ليست قادرة بعد على تقديم المشتقات القائمة على صناديق الاستثمار المتداولة هذه (باعتبارها الأصول الأساسية)، والتي، بمجرد توفرها، يمكن أن تغير هيكل السوق للاعبين الكبار. ومع ذلك، من المقدر بشكل متحفظ أن تستغرق الموافقة التنظيمية عدة أشهر.

من الناحية النظرية، إذا افترضنا أن معدل التدفق الجديد إلى صناديق الاستثمار المتداولة في الولايات المتحدة قد زاد منذ فبراير البالغ 6 مليارات دولار، تباطأت إلى حالة ثابتة من صافي التدفقات الداخلة البالغة 1 مليار دولار شهريًا، ويظهر نموذج نفسي بسيط أنه مقارنة بما يقرب من 13500 بيتكوين يتم تعدينها شهريًا (بعد النصف)، يجب أن يقترب متوسط سعر بيتكوين من حوالي 74000 دولار. بالطبع، المشكلة الواضحة في هذا النموذج هي أن القائمين بتعدين البيتكوين ليسوا المصدر الوحيد لبيع إمدادات البيتكوين في السوق. في الواقع، نعتقد أن عدم التوازن بين التدفقات الداخلة من البيتكوين وصناديق الاستثمار المتداولة التي تم تعدينها حديثًا ليس سوى جزء صغير من المعادلة وراء اتجاه العرض الدوري طويل المدى.

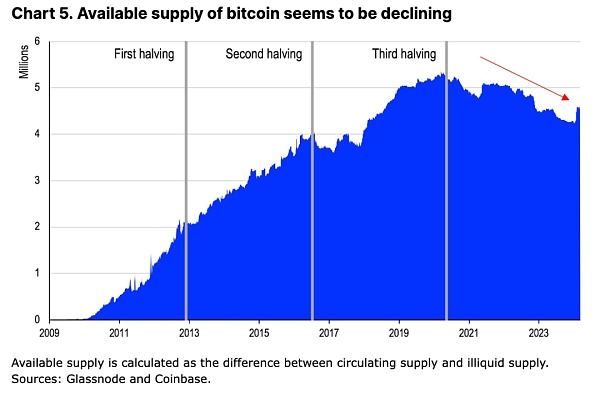

إحدى طرق قياس المعروض من البيتكوين المتاح للمعاملات هي أخذ الفرق بين: (1) العرض المتداول الحالي (19.65 مليون بيتكوين) (2) العرض غير السائل، لا يتم تداول عملات البيتكوين هذه بشكل أساسي بسبب فقدان المحافظ أو الاحتفاظ بها على المدى الطويل أو قفلها. وفقًا لبيانات من Glassnode، التي تصنف العرض غير السائل استنادًا إلى التدفقات التراكمية الداخلة والخارجة على مدار عمر كيان معين، اتجهت مستويات عرض البيتكوين المتاحة نحو الانخفاض على مدار السنوات الأربع الماضية، من ذروة بلغت 5.3 مليون بيتكوين في أوائل عام 2020 إلى الحالي 4.6 مليون. يعد هذا تحولًا كبيرًا عن الاتجاه التصاعدي المطرد في العرض المتاح الذي لوحظ خلال فترات النصف الثلاثة السابقة (انظر الشكل 5).

للوهلة الأولى، يبدو أن الانخفاض في توفر معاملات البيتكوين هو سبب بواسطة Bitcoin.أحد الدعم الفني الرئيسي هو أن لدينا طلبًا مؤسسيًا جديدًا من صناديق الاستثمار المتداولة. ولكن في الواقع، نظرًا لأن عددًا أقل من عملات البيتكوين الجديدة على وشك الدخول إلى التداول، فإن ديناميكيات العرض والطلب تشير إلى أن احتمال تشديد السوق على المدى القصير قد يكون مرتفعًا. ومع ذلك، نعتقد أن هذا الإطار لا يجسد بشكل كامل تعقيد ديناميكيات السيولة في سوق البيتكوين، خاصة وأن "العرض غير السائل" لا يعني العرض الثابت.

نعتقد أنه لا ينبغي للمستثمرين تجاهل العديد من العوامل الرئيسية التي قد تؤثر على ضغط البيع:

ليست كل عملات البيتكوين غير السائلة "محاصرة". قد يكون حاملو البيتكوين على المدى الطويل (الذين يحتفظون بالبيتكوين لأكثر من 155 يومًا، وهو ما يمثل 83.5٪ من الحيازات) أقل حساسية اقتصاديًا لممتلكاتهم مقارنة بالحاملين على المدى القصير، لكننا نتوقع أن يستمر البعض في المجموعة في تحقيق الأرباح عندما ترتفع الأسعار. .

قد لا يكون لدى بعض المالكين أي نية للبيع في المستقبل القريب ولكن لا يزال بإمكانهم توفير السيولة باستخدام عملة البيتكوين الخاصة بهم كضمان. يؤثر هذا أيضًا على سمة "عدم السيولة" لعملات البيتكوين هذه إلى حد ما.

قد يبيع القائمون بالتعدين احتياطياتهم من البيتكوين (حاليًا 1.8 مليون بيتكوين لعمال المناجم من القطاعين العام والخاص) لتوسيع عملياتهم أو تغطية تكاليف أخرى.

إن الاحتفاظ بحوالي 3 ملايين بيتكوين على المدى القصير ليس أمرًا صغيرًا، ومع تقلب الأسعار، قد يستمر المضاربون في الربح والخروج.

إذا لم يتم أخذ مصادر العرض المهمة هذه في الاعتبار، فمن المبالغة في التبسيط الإشارة إلى أن الندرة أمر لا مفر منه بسبب انخفاض مكافآت التعدين والطلب المستمر على صناديق الاستثمار المتداولة. من وجهة نظرنا، هناك حاجة إلى تقييم أكثر شمولاً لتحديد ديناميكيات العرض والطلب الحقيقية وراء حدث النصف القادم.

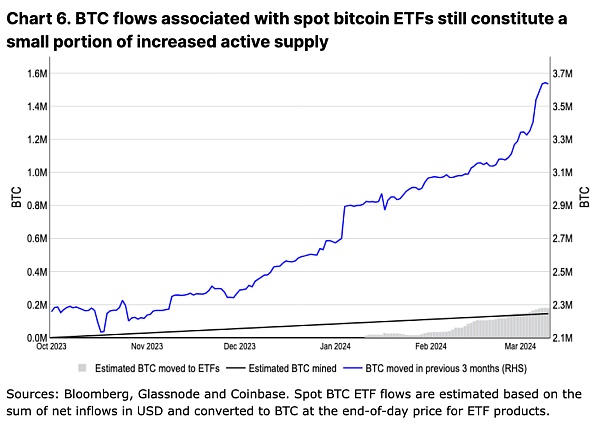

على الرغم من إدراج البيتكوين في صندوق الاستثمار المتداول، فإن العرض النشط المتداول (الذي نحدده على أنه البيتكوين الذي تم نقله في الأشهر الثلاثة الماضية) ينمو كما يتجاوز المعدل بشكل كبير التدفق التراكمي لصناديق الاستثمار المتداولة (انظر الشكل 6). ارتفع المعروض النشط من عملة البيتكوين بمقدار 1.3 مليون منذ الربع الرابع من عام 2023، في حين تم تعدين حوالي 150,000 عملة بيتكوين جديدة فقط.

يأتي جزء من العرض النشط من عمال المناجم أنفسهم، الذين قد يبيعون احتياطياتها، للاستفادة من تحركات الأسعار وبناء السيولة في الظروف المعاكسة لانخفاض الإيرادات. لقد ناقشنا هذا الأمر بمزيد من التعمق في تقريرنا السابق، "تنصيف البيتكوين واقتصاديات التعدين"، الذي نُشر يوم 30 يناير. وهذا مشابه لما فعله عمال المناجم في الدورات السابقة. ومع ذلك، تشير Glassnode إلى أنه في الفترة ما بين 1 أكتوبر 2023 و11 مارس 2024، انخفض صافي الأرصدة في محافظ التعدين بمقدار 20,471 عملة بيتكوين فقط، مما يعني أن عرض البيتكوين النشط حديثًا يأتي بشكل أساسي من مكان آخر.

في الدورات السابقة، تجاوزت التغييرات في العرض النشط نمو عملة البيتكوين المستخرجة حديثًا بأكثر من خمس مرات. وفي دورتي 2017 و2021، تضاعف العرض النشط تقريبًا، من أدنى مستوياته إلى 6.1 مليون في 11 شهرًا (بزيادة قدرها 3.2 مليون)، ومن 3.1 مليون إلى 5.4 مليون في 7 أشهر، على التوالي، بزيادة قدرها 2.3 مليون. وبالمقارنة، بلغ عدد عملات البيتكوين التي تم تعدينها خلال نفس الفترة ما يقرب من 600000 و200000.

في الوقت نفسه، انخفض أيضًا العرض غير النشط للبيتكوين (والذي نعرّفه على أنه البيتكوين الذي لم يتحرك لأكثر من عام) لمدة ثلاثة أشهر متتالية خلال هذه الدورة، وهو ما قد يمثل بدء حاملي البيتكوين على المدى الطويل البيع (انظر الشكل 7). في ظل الظروف العادية، سيتم تفسير ذلك على أنه علامة منتصف الدورة. في دورتي 2017 و2021 المذكورة أعلاه، كان هناك إطار زمني يبلغ حوالي عام واحد من ذروة العرض غير النشط إلى أعلى لحظة سعر للدورة، وهي 12 و13 شهرًا على التوالي. يبدو أن عدد عملات البيتكوين غير النشطة في الدورة الحالية قد بلغ ذروته في ديسمبر 2023.

ومع ذلك، من غير الواضح ما هي نسبة عملات البيتكوين هذه التي تم تحويلها إلى البورصة (تم بيعه)، أو تم قفله على جسر عبر سلسلة، أو تم استخدامه بطريقة أخرى في المعاملات المالية (مثل OTC). في حين تضاعفت تحويلات البيتكوين إلى البورصات هذا العام، انخفضت أرصدة البيتكوين في البورصات بصافي 80,000، وفقًا لـ Glassnode. ويشير هذا إلى أن هناك مجموعات أخرى من الأموال خارج صناديق الاستثمار المتداولة تساعد على تعويض الزيادة في التحويلات إلى البورصات من أصحاب الأجل الطويل والقصير.

في الواقع، لا تعكس ديناميكيات العرض والطلب في الأسواق الفورية سوى جزء من قصة تدفقات رأس المال الداخلة والخارجة. يُظهر البيتكوين تأثيرًا مضاعفًا للمشتقات مشابهًا لتأثير السلع، حيث تكون القيمة الاسمية لمشتقات البيتكوين المتميزة أعلى بكثير من القيمة السوقية للبيتكوين المادية. نظرًا لأن سوق مشتقات البيتكوين يعمل على تضخيم حجم التداول الفوري عدة مرات، فإن تحليل بيانات الصرف العام الفوري وحده لا يعكس بشكل كامل السيولة الحقيقية والاعتماد في اقتصاد البيتكوين.

لذا، في حين أن النشاط المتزايد في عملة البيتكوين "الخاملة" يتوافق مع قمم السوق الصاعدة السابقة، فإننا نعتقد أن الديناميكيات الدقيقة لكيفية تفاعل العرض والطلب في البيئة الحالية لا تزال أقل يقينًا.

قد تكون هذه الدورة مختلفة بالفعل. ستظل التدفقات الصافية اليومية المستمرة إلى صناديق الاستثمار المتداولة للبيتكوين الفورية في الولايات المتحدة بمثابة قوة خلفية كبيرة لفئة الأصول. نظرًا لأن المعروض من عملة البيتكوين المستخرجة حديثًا على وشك الانخفاض إلى النصف، فإن هذا سيؤدي إلى ديناميكيات سوق أكثر إحكامًا. ومع ذلك، فإن هذا لا يعني بالضرورة أننا على وشك الدخول في حالة أزمة العرض حيث يفوق الطلب ضغوط البيع. ولكن ما هو واضح هو أن صناديق الاستثمار المتداولة في البيتكوين أصبحت رسميًا فئة أصول رقمية جديدة يمكن للمؤسسات المالية الرئيسية الآن دمجها في المحافظ الاستثمارية التقليدية، مما يمثل علامة فارقة في اعتماد البيتكوين السائد. ولذلك، نعتقد أن حركة السعر الحالية هي مجرد بداية لسوق صاعدة طويلة المدى، وأن هناك حاجة إلى مزيد من التحسينات في الأسعار لتحقيق التوازن بين ديناميكيات العرض والطلب.

تعمل كامالا هاريس على صياغة سياسات التشفير لحملتها لعام 2024، بهدف إبعاد نفسها عن الشخصيات المناهضة للعملات المشفرة مثل إليزابيث وارن وجاري جينسلر.

Xu Linمن المقرر أن يسلط معرض Wiki Finance Expo، سيدني 2023، المقرر عقده في 16 نوفمبر، الضوء على المجالات الرئيسية بما في ذلك التنظيم، والعملات الأجنبية، والعملات المشفرة، وWeb 3.0، وMetaverse، وAI، وESG.

Olive

Oliveفي إحدى الكلمات الرئيسية ، تحدث أراغون هان من فاتي عن استكشاف آثار صعود الحركة المناهضة للدولار الأمريكي.

Coinlive

Coinlive شرح أنتوني سكاراموتشي علاقته الوثيقة مع الرئيس التنفيذي السابق لشركة FTX سام بانكمان-فريد.

decrypt

decryptفقط 13٪ من NFTs مدرجة للبيع في OpenSea.

Beincrypto

Beincryptoاستشهد أنتوني سكاراموتشي بالدمج ، وتحسين المؤشرات الكلية مثل تراجع التضخم ، والشراكات التجارية الرئيسية ، وضخ أسعار العملات المشفرة كأسباب تدفعه إلى المضي قدمًا في تفاؤله.

Cointelegraph

Cointelegraphسيكون أنتوني سكاراموتشي وسكاي بريدج كابيتال حديث المدينة في الأيام المقبلة - حتى يصنعوا ...

Bitcoinist

Bitcoinistصدق أو لا تصدق ، يتطلع أنتوني هوبكنز إلى أن يصبح من عشاق NFT. أعرب الممثل الغزير الحائز على جائزة الأوسكار عن اهتمامه بـ ...

Bitcoinist据Pomp称,他没有违反YouTube的社区准则,并且他最近的视频没有任何可疑内容。

Cointelegraphيتوقع أنتوني سكاراموتشي أن يكون المرشح الرئاسي القادم مؤيدًا للعملات المشفرة وأن صندوق Bitcoin ETF سيحدث بحلول نهاية عام 2022 ، نظرًا للتطورات الأخيرة في مبنى الكابيتول هيل.

Cointelegraph