المصدر: 137Labs

الراعي:137Labs | Jinse Finance

المنسق: نينا ذات الأذن الصغيرة

الضيف:

أمير|مساهم مؤسس في Puffer

ستيفن |مساهم منتفخ

جيسون|باحث مستقل

إلما روان |مستثمر أول في باحث أبحاث الاستثمار في Shilian< /p>

فيركس|حمال بيانات

مينغ لو|تم العثور على معمل جودل

< قوي>إيان< /strong>|MT Capital Partner

Puffer هو أول بروتوكول أصلي لإعادة ضبط السوائل (nLRP) مبني على EigenLayer. إنه يقدم رمز إعادة التخزين السائل الأصلي (nLRT)، والذي يجمع مكافآت إعادة تخزين إثبات الحصة (PoS). تستفيد العقد الموجودة ضمن البروتوكول من تقنية Puffer المضادة للقطع لتقليل المخاطر وتحسين كفاءة رأس المال، مع زيادة المكافآت من خلال إعادة الرهان الأصلي.

باعتباره أحد أهم المسارات في عام 2024، اقترح مؤسس Eigenlayer سريرام كانان مفهوم "إعادة التعهد" وتتمثل آليته الأساسية في السماح للمتعهدين بنقل ETH المتعهد بهم (بما في ذلك LST المختلفة). يمكنك المشاركة مرة أخرى في البروتوكولات والتطبيقات اللامركزية الأخرى والمشاركة في عملية التحقق الخاصة بها، وبهذه الطريقة، يمكن لمشاريع الطرف الثالث الاستمتاع بأمان شبكة ETH الرئيسية، ويمكن لمتعهدي ETH أيضًا الحصول على المزيد من الفوائد، مما يحقق وضعًا مربحًا للجانبين.

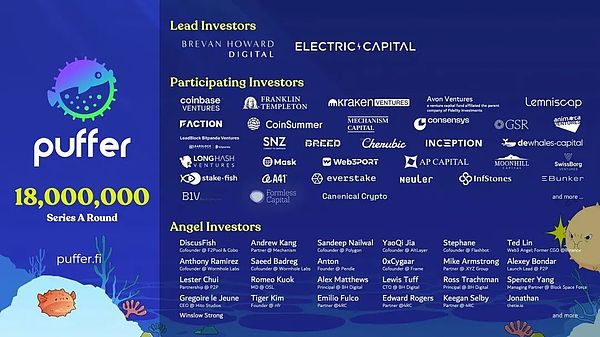

لقد تلقت Puffer استثمارات من مؤسسات معروفة مثل Jump وCoinbase وBinance، بالإضافة إلى مصدري صناديق الاستثمار المتداولة Fidelity وFranklin، وقد تم إطلاق شبكتها الرئيسية في 8 مايو. وتشرفنا بدعوتك اليوم يشارك مؤسس Puffer وفريقه معنا مفاهيم Puffer المتقدمة والتكنولوجيا واتجاه التطوير المستقبلي في عملية الاستعادة.

الجزء الأول |PUFFER VIEW

1. باعتباره مشروعًا شائعًا على مسار الاستعادة، تعهد Puffer بتقديم أكثر من 455 ألف ETH وحصل على تلقت TVL التي تبلغ قيمتها حوالي 1.4 مليار، استحسانًا واستثمارًا من العديد من مؤسسات العملات المشفرة والأفراد بما في ذلك Binance وShenyu وFidelity وCoinbase وما إلى ذلك. ما هو سبب نجاح Puffer؟

هدف Puffer هو إنشاء طبقة بنية تحتية عالية المستوى على Ethereum. هدفنا هو إنشاء منصة آمنة لأصحاب المصلحة ومشغلي العقد للمشاركة في التوقيع المساحي وإعادة التوقيع المساحي في المستقبل. تجمع بنيتنا الفريدة بين الأمان القائم على الأجهزة والضمانات المالية من مشغلي عقدة Ethereum لتزويد المستخدمين بخيار أقل خطورة وأقل عوائق للدخول.

بخلاف المنصات الأخرى، يمكن لأي مستخدم الانضمام إلى Puffer كمشغل أو مسؤول. بالنسبة لمنصات blockchain، يكمن الأمان في اللامركزية. ولهذا السبب نجحنا في جذب مثل هذه القيمة الإجمالية المرتفعة قبل إطلاق الشبكة الرئيسية، ولهذا السبب حازت رؤيتنا على دعم العديد من عمالقة الصناعة.

2. كيف يدرك Puffer أن الأمر لا يتطلب سوى 1 ETH ليصبح مشغل عقدة الشبكة الرئيسية، وبالتالي خفض الحد الأقصى البالغ 32 ETH وتوسيع نطاق المشاركين في Ethereum؟ كيف يوازن Puffer بين تحسين مركزية تخزين ETH مع ضمان أمان الأصول وزيادة العائدات؟

إن جعل عمليات العقدة بدون إذن وتقليل الودائع ليس بالمهمة السهلة. يجب إنشاء آلية قوية لضمان سلامة أموال أصحاب المصلحة في الحالات التي يكون فيها لدى مشغلي العقد 1 ETH كوديعة. في Puffer، كان علينا حل ثلاثة تحديات:

العقد الكسولة: تقليديًا، انتقد موفرو الستاكينغ المركزيون مفهوم المجمعات اللامركزية بسبب مشكلة مشغلي العقد الكسالى. يمكن للعقدة البطيئة تشغيلها وإيقافها حسب الرغبة ضمن الهامش المسموح به (1 ETH) وحرمان المستخدمين من المكافآت. يقوم Puffer بحل هذه المشكلة باستخدام تذاكر التحقق من الصحة.

سرقة MEV: أحد أكبر التحديات في خفض إيداع مشغل العقدة هو إمكانية سرقة MEV (إذا حصلت العقدة على كتلة MEV أعلى من إيداعها، فسوف يسرقونها). يقوم Puffer مرة أخرى بحل هذه المشكلة من خلال مفهوم تذاكر التحقق من الصحة.

آلية العقوبة: يمثل هذا خطرًا وجوديًا على أموال المستخدم في أي بروتوكول. ليس هذا فحسب، فشركة Puffer تنفذ ضمانًا ماليًا (1/2 ETH)، ونوفر أدواتنا الخاصة لمكافحة العقوبات القائمة على الأجهزة لحماية المستخدمين. من المقرر أن يتم تفعيل هامش مكافحة العقوبات رقم 1 الخاص بنا في الشهر المقبل.

يعني خفض الإيداع أن مشغلي العقد يمكنهم تشغيل المزيد من العقد وبالتالي لديهم فرصة أكبر لاقتراح الكتل والحصول على مكافآت أعلى.

بالإضافة إلى ذلك، يمكن أن تساعد إعادة الستاكينغ أيضًا المستخدمين في الحصول على مكافآت أكثر من مجرد الستاكينغ.

3. ما هو التأثير الذي سيحدثه إطلاق Puffe mainnet على مسار الاستعادة؟ مع ترقية الشبكة الرئيسية، ما هي التغييرات الجديدة في التوقيع الأمني لـ Puffer، ومكافحة القطع واستعادة السائل الأصلي؟

تمثل شبكة Puffer الرئيسية إطلاق وظيفة إعادة تخزين السوائل الأصلية على Puffer. سيتم تحويل stETH المودع في Puffer إلى ETH، مما يزيد من اللامركزية في شبكة Ethereum. مع إطلاق عملية إعادة الإيداع الأصلية، يمكن الآن لأصحاب المصلحة الاستفادة من مكافآت AVS. تعمل ميزات الإدارة الرئيسية الآمنة والمضادة للعقوبات على تقليل مخاطر المستخدم في عملية الستاكينغ وإعادة الستاكينغ. في الوقت الحالي، لا توجد آلية جزائية على AVS، لكن هذا سيصبح مهمًا للغاية بمجرد توفره عبر الإنترنت. تخطط Puffer لإطلاق AVS الخاص بها لتزويد أصحاب المصلحة ومشغلي العقد بمكافآت أعلى من خلال التوقيع المساحي.

4. متى سيتم عرض Puffer Token على الإنترنت؟ ما هي طرق الحصول على الحصص بجانب التعهد؟ ما هو التمكين المتبادل بين مشروع Puffer و Token؟

يتطلب كل مشروع لامركزي رموزًا مميزة. لا يمكننا الإعلان عن جدول زمني محدد بعد، ولكن سيكون هناك أخبار قريبًا. في Puffer، ستلعب الرموز المميزة دورًا مهمًا في تحديد AVS ومشغلي التوقيع المساحي الذين سيتم تقديمهم. نحن نفكر أيضًا في تقديم نموذج الفيتوكن.

5. هل سيتم نشر Puffer على سلاسل متعددة في المستقبل؟ كيف تبدو خارطة الطريق القادمة؟

لا تخطط Puffer لإطلاق حل L2 الفريد الخاص بها فحسب، بل ستقوم قريبًا بتوسيع عملية سك العملة الأصلية pufETH إلى سلاسل أخرى لتقليل رسوم الغاز على المساهمين. نخطط أيضًا لبناء بنية تمكن مشغلي العقد من الانضمام بسلاسة مع انخفاض رسوم الغاز واسترداد المكافآت بشكل أسهل. سيتم الافراج عن مزيد من المعلومات قريبا.

الجزء الثاني: عرض KOLs

1. من الستاكينغ إلى الاستعادة، ما هو تأثير مسار إعادة الستاك على ETH النظام البيئي؟

جايسون: أولاً وقبل كل شيء، من منظور كلي، فإن التأثير الرئيسي لإعادة التخزين هو تعزيز أمان Ethereum. حاليًا، يحتوي Ethereum على أكثر من 10300 عقدة وهو أكثر blockchain أمانًا بعد Bitcoin. من خلال إعادة التخزين، خاصة من خلال خدمة التحقق اللامركزية (AVS)، يمكن إطلاق أمان Ethereum لشبكات الطبقة الثانية الأخرى (الطبقة 2)، والأوراكل، والجسور عبر السلسلة، وما إلى ذلك. وهذا يعني أن إيثريوم ليس مجرد جهاز كمبيوتر عالمي مستقل، ولكنه يصبح أيضًا الأساس الآمن للعديد من المشاريع البيئية الأخرى، وبالتالي تعزيز قوته بشكل عام.

على الرغم من أن جاذبية السرد الخاص بـ Ethereum يبدو أنها قد ضعفت في الدورة الحالية، إلا أن إعادة التخزين هي بلا شك المسار الجديد الأكثر أهمية في هذه السوق الصاعدة. مع اكتمال مشاريع مثل Renzo وTGEs محددة، يشعر الكثيرون بالقلق بشأن ما إذا كان مسار الستاكينغ قد وصل إلى نهايته، ولكن الحقيقة هي أن هذه مجرد البداية. في الوقت الحالي، قد يكون مسار إعادة التخصيص بأكمله قد أطلق للتو أول 20%، وسيتم إطلاق العديد من المشاريع على الشبكة الرئيسية في المستقبل.

لا يزال إنشاء واستدامة مسار إعادة التخزين بحاجة إلى التحقق بمرور الوقت. يتساءل البعض عما إذا كانت عملية إعادة الإيداع هي مجرد لعبة نقاط، ولكن مع إصدار عملية الستاكينغ والأمن، قد تزدهر Ethereum حقًا من هذه التراكمات في المستقبل. لذلك، من الخطأ الاعتقاد بأن مسار إعادة التوقيع على Ethereum قد وصل إلى نهاية اللعبة. لقد بدأ هذا المجال للتو.

إلما: منذ أن انتقلت إيثريوم من إثبات العمل (PoW) إلى إثبات الحصة (PoS) في عام 2022، بدأ المزيد والمزيد من الأشخاص في الاهتمام بطريقة التحصيص الخاصة بها. كما زاد معدل تعهداتها بشكل ملحوظ. في الوقت الحالي، يتم الرهان على الكثير من عملة الإيثيريوم في البورصات المركزية، أو منصات المبادلة الكبيرة، أو بعض بروتوكولات الرهان على السيولة (LSD) الرائدة. انطلاقًا من البيانات، تجاوزت نسبة تعهدات إيثريوم بكثير عتبة الإطلاق الأصلية البالغة 15٪. وقد أدى ذلك إلى اتجاه احتكاري معين في السوق. بالإضافة إلى ذلك، نظرًا لوجود عتبات فنية واقتصادية معينة للتخزين، مثل الحاجة إلى امتلاك 32 إيثريوم، أصبحت عقد التحقق في الشبكة أكثر تركيزًا.

من منظور سرد الرهن العقاري، جلب بروتوكول LSD في البداية السيولة والدخل إلى الأصول ذاتية الرهن، ثم تطور إلى LSD وLSD 5، ليصبح أصلًا بفائدة مع إجماع قوي. توفر عملية الاستعادة طريقة جديدة للستاكينغ تساهم في التطور السريع للنظام البيئي للإيثريوم وتقلل من ميل ومخاطر المركزية.

من منظور مالي، أصبح التحول من الستاكينغ إلى إعادة الستاك خيارًا استثماريًا فعالاً للغاية من حيث التكلفة. في الأساس، يمكنك الحصول على فوائد متعددة من خلال المشاركة في إعادة الستاكينغ. وفي التمويل التقليدي، تعتبر الممارسات المماثلة شائعة جدًا أيضًا. إن إعادة التعهد لا تجتذب الأشخاص من المجال المالي التقليدي لدخول مجال العملات المشفرة فحسب، بل تعزز أيضًا اعتراف الناس بالسمات المالية للإيثريوم. من خلال إعادة التعهد، يمكن لـ Ethereum توسيع الأجهزة الطرفية لأعمالها، وبناء نظام مالي أكثر تنظيماً، وتحسين قدراتها على السرد الذاتي.

Phyrex: إنهم (إعادة الستاك) هم في الواقع استمرار للنظام البيئي، وخاصة إعادة الستاك. لا أعتقد أن إعادة الحيازة هي مسار جديد تمامًا، بل قد تكون في الواقع مجرد امتداد للتمويل اللامركزي (DeFi). لقد كان لـ DeFi نفسه تأثير بالفعل على الاقتصاد التقليدي، لذا سواء كان ذلك عن طريق التوقيع المساحي أو إعادة التوقيع، فهو يمثل توسعًا إضافيًا لـ DeFi.

في الماضي، كانت أرباح سلسلة Ethereum منخفضة نسبيًا. من خلال الستاكينغ وإعادة الستاكينغ، لا يساعد هذا إيثريوم نفسها فحسب، بل يعزز أيضًا تطوير النظام البيئي للإيثريوم على السلسلة. يعتقد الكثيرون أن الستاكينغ وإعادة الستاكينغ يبطئان السيولة في سلسلة إيثريوم، وبالتالي يقللان من ضغط البيع. بالنسبة لأولئك الذين يتداولون بشكل متكرر، قد يكون لتأمين المزيد من السيولة تأثير إيجابي على السعر.

باختصار، في حين أن الستاكينغ وإعادة الستاكينغ يعززان أمن واستقرار إيثريوم، فإنه يعزز أيضًا تطوير النظام البيئي بأكمله ويوفر دعمًا محتملاً للأسعار. وهذا لا يؤدي إلى تحسين ثقة المستخدم فحسب، بل يخلق أيضًا المزيد من الفرص لتطبيق Ethereum في مجال التمويل اللامركزي.

2. ما هو الوضع الحالي لبيئة EigenLayer؟ كيف سيبدو التطور المستقبلي لمسار إعادة التعهد؟

إيان: تنقسم البيئة الحالية بشكل أساسي إلى بيئة الطبقة وبيئة AVS (خدمة التحقق اللامركزية). في هذه البيئة، أنا متفائل جدًا بشأن التطور الحالي. بالإضافة إلى Puffer، تلقت Puffer نفسها استثمارًا من Balance Lab. بالإضافة إلى ذلك، هناك بعض المشاريع المدرجة بالفعل على Binance. ولذلك، أعتقد أن بيئة السوق الحالية ساخنة نسبيًا لهذه المشاريع، والتي جذبت الكثير من الاهتمام والمنافسة شرسة جدًا أيضًا.

أما بالنسبة لشكل التطوير المستقبلي، فمن وجهة نظر السوق الأولية، يعد EigenLayer مشروعًا بيئيًا مهمًا للغاية، وقد تلقت Puffer أيضًا استثمارًا من فريق Agenda. هذا يجعلني متفائلًا جدًا بشأن Puffer. أعتقد أنه سيكون هناك بالتأكيد مشروع رائد في نظام AVS البيئي، تمامًا مثل تلك المشاريع ذات العوائد العالية جدًا والتأثير الكبير التي تظهر في نظام Polkadot البيئي.

بشكل عام، سيكون هناك العديد من المشاريع الناشئة في نظام AVS البيئي، ولكن من المحتمل أن يبرز مشروع واحد أو عدد قليل من المشاريع الرائدة ويصبح جوهر النظام البيئي بأكمله وقائده. أنا واثق من التطوير المستقبلي لـ Puffer وEigenLayer، وأتطلع إلى رؤيتهم يلعبون دورًا أكبر في النظام البيئي.

3. كيف تنظر إلى الملاحظات القائلة بأن الاستعادة هي لعبة ماتريوشكا من قرع الطبول وتمرير الزهور، والعد المزدوج للتلفزيون، والازدهار الكاذب، ومشكلة في مشروع واحد قد تسبب سلسلة من التدافع. ؟

جايسون: هناك ظاهرة سخونة معينة في مسار الاستعادة، مما أدى إلى مجموعة مختلطة من المشاريع، مثل "دمى ماتريوشكا" والحساب المزدوج لـ TVL علينا أن نكون حذرين في العلاج.

الدخل الفعلي الذي يمكن الحصول عليه من خلال إعادة الحيازة ليس ما يسمى بلعبة نقاط "سمكة واحدة، تناول المزيد"، ولكن الدخل من الستاكينغ على إيثريوم نفسه، إلى جانب أمان الاستيلاء على السلاسل والبروتوكولات الأخرى من خلال استعادة الفوائد الناتجة.

تعد المشاركة في المشاريع التي تحظى بتأييد قوي من رأس المال الاستثماري وتصبح عقدة أو مساهمًا في المشروع طريقة آمنة نسبيًا للمشاركة في السوق الأولية، ويمكنك مشاركة الأرباح مع اللاعبين الكبار.

حاول تجنب المشاركة في اتفاقيات الدراج، حتى لو كانت قد توفر فوائد مبالغ فيها، فيجب عليك التأكد من مكافأة جهودك وأن تكلفة الاستثمار آمنة.

التأكيد على الاختيار الدقيق للمشاريع، خاصة في الأسواق الساخنة، وضرورة توخي الحذر من مخاطر المشاريع السيئة، واختيار المشاريع التي تتمتع بتأييدات موثوقة وفحوصات خلفية صارمة للمشاركة.

4. كيف يمكن لمستثمري التجزئة أو المبتدئين التعرف على مشاريع إعادة الإعمار عالية الجودة والمشاركة فيها؟

إيان: لقد أجرينا بحثًا متعمقًا ونشعر بالقلق بشأن ظاهرة ماتريوشكا على مسار الاستعادة. خلال فترة زمنية معينة، شهد السوق مضاربات مفرطة.

تنقسم المخاطر بشكل أساسي إلى جانبين: أولاً، بعد المشاركة في مشاريع LRT عالية الجودة، يتم استكشاف مخاطر المراجحة التي قد تكون موجودة في البروتوكولات الأخرى ذات الصلة أو غير الأساسية مرة أخرى، وثانيًا، قد يتم استكشاف بعض المشاريع تسبب إساءة استخدام النقطة بسبب ارتفاع درجة حرارة السوق، وهناك مشاكل التعتيم والمركزية.

تتضمن طرق تحديد مشاريع الاستعادة عالية الجودة الاهتمام بمعلومات السوق الأولية مثل خلفية الفريق وتأييد التمويل. بالإضافة إلى ذلك، يعد TVL أيضًا مؤشرًا مهمًا لتقييم جاذبية المشروع، خاصة بالنسبة لمشاريع إدارة الأصول مثل Ethereum.

تعكس مكانة الإيثريوم كسند خزانة مشفر، حيث تعكس قيمة القيمة الإجمالية (TVL) درجة مشاركة المؤسسات وإدارة الأصول، لذلك غالبًا ما تحظى المشاريع ذات قيمة القيمة المضافة العالية بدعم المؤسسات الكبيرة. بالنسبة للمستثمرين الأفراد، تتطلب المشاركة في المشاريع اختيارًا دقيقًا واهتمامًا بـ TVL والمؤشرات الأخرى.

إلما: بالإضافة إلى التمويل وTVL، تعد سياسة الحوافز والجوانب الفنية للمشروع من الاعتبارات المهمة أيضًا. يعد الأمن الفني ذا أهمية قصوى خاصة بالنسبة للمشاريع المستعادة.

إن إعادة الطرح ليست لعبة بسيطة لقرع الطبول وتمرير الزهور، ولكنها تخلق فرصة نفوذ للمستثمرين. لكن العائدات المرتفعة غالبا ما تأتي بمخاطر عالية، لذا فإن قضايا السلامة أمر بالغ الأهمية.

عند اختيار المشروع، انتبه إلى جوانبه الفنية. على سبيل المثال، يتمتع مشروع Puffer بأداء متميز من حيث الأمن الفني، ويتم دعم مركز الأمان الخاص به من قبل مؤسسة Ethereum، والتي يمكنها تقليل المخاطر الفنية ومخاطر العقوبات بشكل فعال، وتوفير الحماية المالية. يعد تقليل المخاطر الفنية أحد المنظورات المهمة في اختيار المشاريع عالية الجودة.

JinseFinance

JinseFinance