سواء كان ذلك في مجالات التمويل التقليدية أو مجالات العملات المشفرة، فإن حجم سوق المشتقاتيتجاوز بكثير حجم السوق الفورية، وعادة ما يكون أكبر بعدة مرات

قوي> . على سبيل المثال، اعتبارًا من اليوم، يبلغ حجم التداول الفوري اليومي للبيتكوين حوالي

4 مليارات دولار، في حين يصل حجم تداول المشتقات إلى

53.89 مليار دولار (بيانات Cryptoquant.com). .

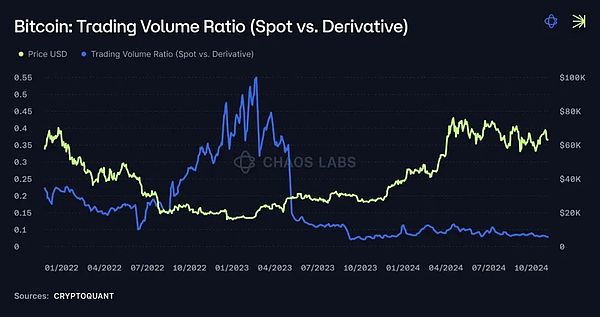

البيتكوين: نسبة الحجم (السعر الفوري مقابل المشتقات) - مصدر البيانات: CryptoQuant

لقد تسارع هذا الاتجاه منذ بداية عام 2021 ولا يزال ينمو حتى اليوم بشكل مستمر. في التمويل التقليدي، تجاوزت سوق المشتقات السوق الفورية لفترة طويلة، ولا تتخلف المشتقات المالية في بورصات العملة المشفرة المركزية (CEX) عن ذلك بكثير. ومع ذلك، في مجال التمويل اللامركزي (DeFi)، لم تتجاوز المشتقات بعد السوق الفورية في البورصات اللامركزية (DEX). على سبيل المثال، قامت Uniswap v3 بتسهيل 1.3 مليار دولار من الصفقات الفورية خلال الـ 24 ساعة الماضية، في حين قامت Hyperliquid بمعالجة ما يقرب من مليار دولار من تداولات المشتقات (بيانات Coingecko).

ومع ذلك، فإن الفجوة تضيق. ومن المتوقع أنه مع نضوج النظام البيئي، من المرجح أن تتجاوز المشتقات الموجودة على السلسلة الأسواق الفورية، كما حدث في الأسواق الناضجة الأخرى. وبينما يتجه الطلب نحو المشتقات المالية، يجب دعم هذا النمو من خلال أماكن ونماذج تداول آمنة وفعالة.

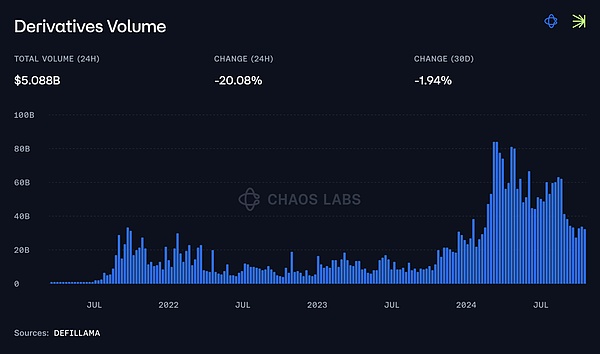

حجم تداول المشتقات - مصدر البيانات: DefiLlama

إن فهم النماذج المختلفة التي يقوم عليها سوق المشتقات أمر بالغ الأهمية لبناء البنية التحتية اللازمة لدعم هذا التحول الحاسم. في هذه المقالة، سنناقش النماذج المدعومة بالسيولة الصلبة ونماذج المواد التركيبية.

النموذج الحقيقي المدعوم بالأصول

في النموذج الحقيقي المدعوم بالأصول، المتداولون والمودعون التفاعل مع الأصول "الحقيقية" (مثل الرموز المميزة أو العملات المستقرة) لمجمع السيولة. يتم في الواقع إقراض هذه الأصول للمتداولين لاستخدامها في إنشاء مراكز تداول بالهامش.

تستخدم كل من GMX وJupiter وGearboxPURE وContango هذا الأسلوب. تتم مكافأة مزودي السيولة (LPs) الذين يقومون بإيداع الأصول المادية (الأصول الثابتة) من خلال رسوم المعاملات و/أو من خلال العمل كأطراف مقابلة للمتداولين. ولذلك، فإن عائد LPs يعتمد على أداء الأصول في المجمع والاستفادة من المجمع (إذا لم تكن هناك آلية في المجمع للحفاظ على رصيد المراكز الطويلة والقصيرة، فإن عائد LPs يعتمد أيضا على الربح وخسارة التجار).

المزايا

1. تقليل مخاطر الإفلاس منخفض: بما أن المعاملات مدعومة بأصول حقيقية، فإن خطر إفلاس النظام يكون أقل.

2. قابلية التركيب في نظام DeFi البيئي: على سبيل المثال، تدعم نماذج GMX وJupiter إعادة شراء الرموز المميزة لتجمع السيولة. الضمان: $GLP يمكن استخدام الرموز المميزة و$JLP كضمان أو التعهد بها في تطبيقات DeFi الأخرى، وبالتالي زيادة كفاءة رأس المال.

3. انخفاض الطلب على حوافز التداول وصناعة السوق: نظرًا لأن الشركاء المحدودين يعملون كأطراف مقابلة و/أو صناع سوق، فقد انخفضت أهمية الحوافز المباشرة. في حين أن شركات السيولة المحدودة تتم مكافأتها عادةً من خلال حوافز رمزية في المراحل المبكرة، على المدى الطويل، فإن مكافآت توفير السيولة تأتي في المقام الأول من رسوم المعاملات، مما يزيل صعوبة تطوير خطة حوافز تداول متوازنة.

4. تعميق سيولة السوق: يساعد النموذج الحقيقي المدعوم بالأصول من خلال طلب دعم الأصول الحقيقية لإنشاء سلة سيولة السيولة. وفي السنوات الأخيرة، جعل هذا أيضًا بروتوكولات مثل GMX واحدة من أكثر الأماكن كفاءة لتبادل الأصول الفورية وتتركز السيولة في مجمع السيولة الذي يمكن أن يخدم كلاً من المشتقات والأسواق الفورية، وبالتالي يزيد بشكل كبير من عمق وعمق المعاملات .

تعرض لقطة شاشة DefiLlama عدد المجمعات والبروتوكولات التي تحتوي على إيرادات GLP وJLP

يختلف تنفيذ نموذج دعم الأصول المادية باختلاف البروتوكولات، وبشكل أساسي It يعتمد على الاختلافات في طرق الوصول والمشاركة التي تعتمد بشكل أساسي على السيولة ويمكن تقسيمها إلى نموذجين فرعيين رئيسيين:

GMX v1 وJupiter: تستخدم هذه البروتوكولات مجموعات السيولة العالمية المشتركة، حيث يتم تجميع كافة الأصول معًا. يضمن هذا النموذج سيولة عميقة ويعزز قابلية التركيب من خلال السماح لمزودي السيولة باستخدام الرمز المميز الخاص بهم في بروتوكولات DeFi.

GMX v2 & Gearbox PURE: تقديم مجمعات سيولة معزولة ذات بنية معيارية (مجموعات سيولة معزولة) )، لكل أصل أو سوق سيولة مخصصة له. وهذا يقلل من المخاطر النظامية للبروتوكول، مما يسمح له بدعم الأصول ذات المخاطر الأطول والأكثر خطورة. يتم عزل المخاطر (والمكافأة) لكل أصل، مما يمنع أصلًا واحدًا من التأثير على سيولة البروتوكول بأكمله، ويوفر مجموعات مختلفة من المخاطر/المكافآت، مما يجذب الشركاء المحدودين الذين لديهم شهية مختلفة للمخاطرة.

في هذا النموذج "المدعوم بالأصول المادية"، يمكننا أيضًا تضمين بروتوكولات مثل Contango. على الرغم من أنه ليس نموذجًا مستقلاً، إلا أن Contango يعمل على رأس بروتوكولات الإقراض الحالية مثل Aave، مما يتيح تجربة تداول لا مركزية بالرافعة المالية عن طريق اقتراض الأصول الحقيقية والاستفادة من القروض السريعة.

نموذج الأصول الاصطناعية

مقارنة بالنموذج المادي المدعوم بالأصول المادية من خلال طلب أصول حقيقية مثل ضمانات المعاملات بدلا من إعطاء الأولوية للأمن والقابلية للتركيب، تتخذ نماذج الأصول الاصطناعية نهجا مختلفا.

في نماذج الأصول الاصطناعية، لا تكون الصفقات مدعومة عادةً بأصول حقيقية؛ وبدلاً من ذلك، تعتمد هذه الأنظمة على مطابقة دفتر الطلبات، وخزائن السيولة، وأوراكل الأسعار لإنشاء و إدارة الموقف.

نماذج الأصول الاصطناعية ليست ذات مقاس واحد يناسب الجميع - تختلف تصميماتها، مع النماذج التي تعتمد بشكل أكبر على مطابقة دفتر الأوامر من نظير إلى نظير (السيولة المقدمة من صانعي السوق النشطين، يمكن أن يكون صانعو السوق هؤلاء صانعي سوق محترفين، أو يمكن أن يكونوا خزائن خوارزمية، أي مجموعات سيولة تتم إدارتها تلقائيًا بناءً على الخوارزميات، ويمكن مشاركة هذه الخزائن عالميًا أو معزولة عن السوق)، وبعضها يمكن ذلك تعمل أيضًا بطريقة تركيبية بحتة (حيث يعمل البروتوكول نفسه كطرف مقابل).

ما هو خزنة السيولة؟

في نموذج المشتقات الاصطناعية، يعتبر خزينة السيولة آلية تعمل على تجميع السيولة كمصدر للأموال لتسهيل المعاملات، سواء من خلال دعم المراكز الاصطناعية مباشرة أو كصانع للسوق. في حين أن هيكل قبو السيولة قد يختلف قليلا من بروتوكول إلى آخر، فإنه يستخدم عادة لتوفير السيولة للتداولات.

عادةً ما تتم إدارة خزائن السيولة هذه بواسطة صانعي سوق محترفين (مثل مجمع Bluefin للعملات المستقرة) أو إدارة خوارزمية< /strong>(على سبيل المثال، Hyperliquid، dYdX غير محدود، تجمع Elixir). وفي بعض النماذج الأخرى، تكون هذه مجموعات أطراف مقابلة سلبية بحتة (على سبيل المثال، تجارة المكاسب). عادةً ما تكون هذه المجمعات مفتوحة للجمهور، الذي يمكنه توفير السيولة مقابل المكافآت الناتجة عن المشاركة في أنشطة المنصة.

يمكن أيضًا مشاركة خزائن السيولة عالميًا بين الأسواق المدرجة، مثل Hyperliquid، أو عزلها جزئيًا، مثل dYdX unlimited وSynFutures وBluefin، والمخاطر والفوائد تشبه تلك المذكورة سابقا.

تستخدم بعض البروتوكولات، مثل Bluefin، نماذج هجينة من هذه الآليات، مع خزائن سيولة عالمية يديرها صناع السوق ومجموعات خوارزمية منفصلة.

في نموذج الأصول الاصطناعية، تتكون السيولة عادةً من مستخدمين نشطين (مطابقة P2P)، وخزائن سيولة (كنسخة احتياطية)، وصناع السوق (الذين يقومون بوضع الأوامر وأسفل دفتر الطلبات) (مفرد) مقدم بشكل مشترك. كما ذكرنا سابقًا، في بعض نماذج الأصول الاصطناعية البحتة، مثل شبكة المكاسب، تعمل قبو السيولة نفسها كطرف مقابل لجميع الصفقات، مما يلغي الحاجة إلى مطابقة الأوامر المباشرة.

المزايا

المقايضات بين نماذج الأصول الاصطناعية مقابل الأصول الحقيقية تختلف نماذج الدعم، ولكنها توفر أيضًا سلسلة من المزايا:

1. كفاءة رأس المال: يتميز نموذج الأصول الاصطناعية بـ كفاءة رأس مال أعلى لأنها لا تتطلب دعمًا مباشرًا بنسبة 1:1 للأصول الحقيقية. يمكن للنظام أن يعمل بأصول أقل طالما أن هناك سيولة كافية لتغطية النتائج المحتملة للتداول النشط.

2. مرونة الأصول: هذه الأنظمة أكثر مرونة من حيث الأصول القابلة للتداول لأن المراكز اصطناعية. لا يشترط أن يكون لكل أصل دعم سيولة مباشر، مما يسمح بزوج تداول أكثر تنوعًا وتسويق أسرع - حتى شبه بدون إذن - للأصول الجديدة. ويتجلى هذا بشكل خاص في سوق ما قبل إطلاق Hyperliquid، حيث لا تكون الأصول التي يتم تداولها موجودة حتى الآن.

3. تنفيذ أفضل للسعر: نظرًا لأن التداول اصطناعي تمامًا، خاصة عندما يكون صانعو السوق نشطين في دفتر الطلبات، فمن المحتمل تحقيق نتائج أفضل. تنفيذ السعر.

العيوب

ومع ذلك، فإن هذه النماذج بها أيضًا عيوب كبيرة :

1. الاعتماد على أوراكل: تعتمد نماذج الأصول الاصطناعية بشكل كبير على أوراكل السعر، مما يجعلها أكثر عرضة للتأثيرات ذات الصلة مثل التلاعب أوراكل أو التأخير.

2. لا تساهم في السيولة: على عكس النموذج المادي المدعوم بالأصول، لن تساهم معاملات الأصول الاصطناعية في السيولة العالمية. سيولة الأصل تساهم لأن السيولة يتم توفيرها فقط لدفاتر أوامر المشتقات.

على الرغم من مقارنتها بالبورصات المركزية، إلا أن البورصات اللامركزية لا تزال تمثل جزءًا صغيرًا فقط من إجمالي حجم تداول العقود الدائمة (حوالي 2٪ من حصة السوق)، ولكن تنوع النماذج المتاحة يمهد الطريق للنمو الحقيقي في المستقبل. وسيكون الجمع بين هذه النماذج، إلى جانب التحسينات المستمرة في كفاءة رأس المال وإدارة المخاطر، أساسيا لمساعدة البورصات اللامركزية على الحصول على حصة أكبر من المشتقات المالية.

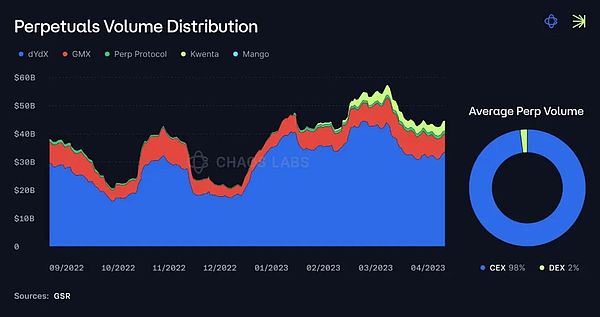

توزيع حجم تداول العقود الدائمة - مصدر البيانات: التقرير السنوي لـ GSR

باختصار، مع التطوير المستمر للنظام البيئي DeFi، والأصول المادية المدعومة والنماذج الاصطناعية تقدم نماذج الأصول مسارات مختلفة لنمو سوق المشتقات اللامركزية. ولكل منهما مزاياه، حيث تركز النماذج المدعومة بالأصول الحقيقية على الأمن وكفاءة رأس المال، في حين توفر نماذج الأصول الاصطناعية قدرا أكبر من المرونة وكفاءة رأس المال المحتملة. وفي المستقبل، سيعتمد نجاح سوق المشتقات المالية على الدمج الفعال والتحسين المستمر لهذين النموذجين لتلبية الاحتياجات والتحديات المتغيرة.

Joy

Joy