إطلاق رمز Pixels في Horizon حيث تكشف Binance عن مكافآت PIXEL Stake Rewards

ظهور رمز PIXEL لأول مرة مع عرض Binance Launchpool الترويجي، والحصول على المكافآت. تفاصيل الإنزال الجوي غير مؤكدة. يجري حاليًا الانتقال من BERRY إلى PIXEL.

Huang Bo

Huang Bo

المؤلف: FLORIAN STRAUF؛ المترجم: Frost, BlockBeats

ملاحظة المحرر: أين سيتم الإنزال الجوي أو التعهد بالمكافآت اذهب أين هو؟ ربما لم يفكر معظم الناس في هذه القضية بعناية. باعتبارها جزءًا مهمًا من صناعة blockchain، يتم اعتماد خطط الحوافز الرمزية على نطاق واسع، ولكن لا توجد مقالات كثيرة في السوق تحلل آثار الحوافز. فهل آلية الحوافز هذه فعالة حقًا؟ تحلل هذه المقالة آلية مكافأة الرمز المميز. قامت BlockBeats بتجميع النص الأصلي على النحو التالي:

سألني أحد الأشخاص مؤخرًا هذا السؤال: "كيف يتعامل مستلمو مكافآت الرمز المميز مع الرموز المميزة؟ "العملات المعدنية؟"

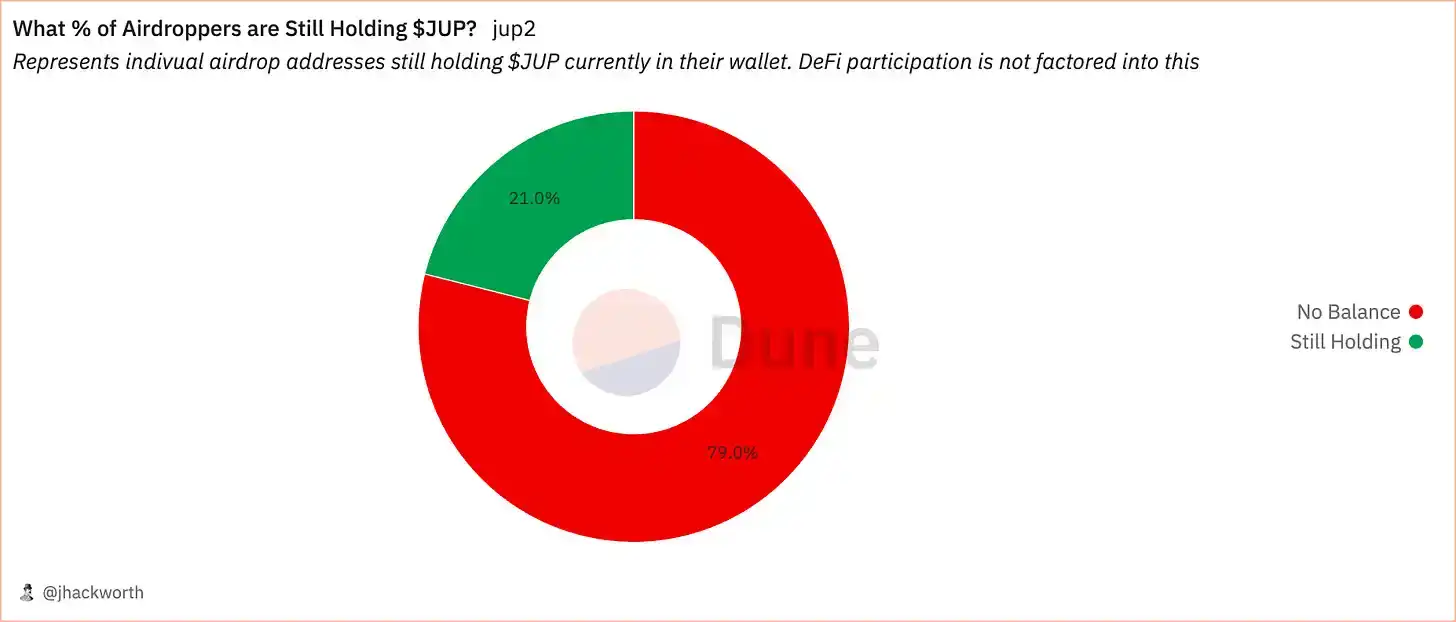

إذا نظرنا إلى عمليات الإنزال الجوي الأخيرة لـ JUP لكوكب المشتري، فالإجابة هي أن معظمها يبيع.

أمام مستلمي المكافأة خياران: البيع أو الاحتفاظ.

إذا قمنا بتحليل أعمق، فإن البيع أو الاحتفاظ هو مسألة تتعلق برغبة الفرد في المخاطرة لامتلاك رمز مميز. عادةً ما تكون الشركات الناشئة العاملة في مجال العملات الرقمية محفوفة بالمخاطر للغاية، لذلك هناك حد لمقدار الأموال التي يرغب الشخص في تخصيصها للمشروع. إذا تجاوزت المكافأة هذا الحد ولم يكن الحافز للاحتفاظ قويا بما فيه الكفاية، فقد يتم بيعها في نهاية المطاف.

تعد المكافآت أداة قوية متاحة لمنشئي الرموز المميزة. لا توجد تكلفة لسك العملات، ويمكنك تحقيق الربح عن طريق بيعها.

تتلقى المشاريع أموالًا مجانية ويمكنها تحفيز الآخرين (مزودي السيولة والمستخدمين وما إلى ذلك) على التفاعل مع البروتوكول. إن القيام بذلك يوجه السوق ويدعم المشترين والبائعين لدفع الأعمال.

قد يأمل المروجون أنه مع مرور الوقت، سيسمح عدد المشترين والبائعين للسوق بمواصلة العمل بشكل عضوي دون تمويل عبر الإنترنت.

ليس هناك شك في أن الرموز المجانية هي أداة عظيمة. يستخدم كل مشروع يطلق رمزًا مميزًا تقريبًا للحصول على حوافز. ولكن السؤال هو ما مدى فعالية هذه الحوافز؟

إن الحصول على المكافآت هو شكل من أشكال الحوافز. في شكله الأصلي، كان التوقيع المساحي عبارة عن آلية تقوم فيها الطبقة الأساسية لإثبات الملكية بدفع عملة الإنترنت المسكوكة إلى المدققين.

ومع ذلك، اعتمدت الطبقات غير الأساسية هذه الإستراتيجية للدفع لحاملي الرمز المميز للاحتفاظ بالمستخدمين. حاليًا، إنها آلية شائعة للعديد من تطبيقات البروتوكول.

إذا تحدثنا عن الحصول على مكافآت من طبقات غير أساسية، فإن الهدف عادةً هو الاحتفاظ بالعملاء، أي مكافأة الأشخاص مقابل الاحتفاظ بالرموز.

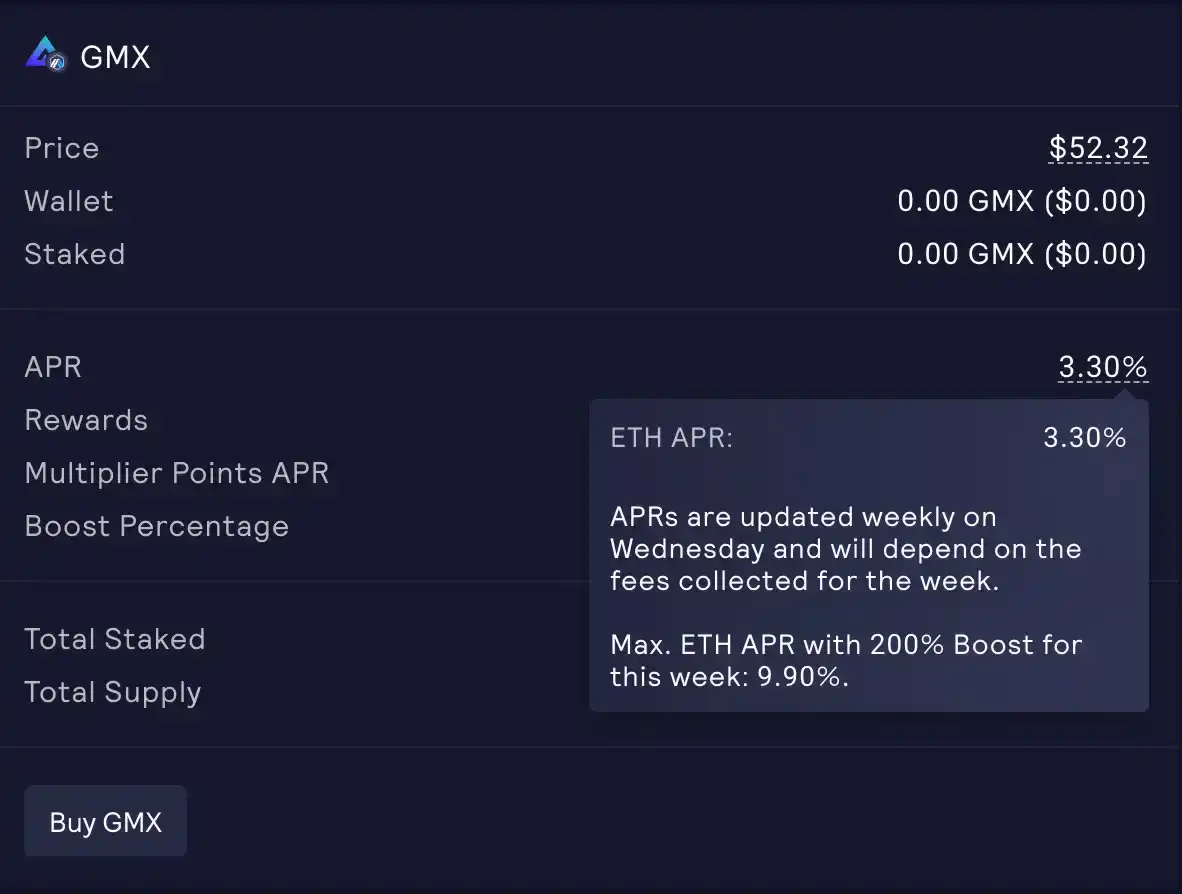

أقارن العائد المدفوع بواسطة $GMX مع عائد سندات الشركات مقارنة. من غير المرجح أن يحتفظ معظم الأشخاص بأصول محفوفة بالمخاطر مثل $GMX مع عائد منخفض يصل إلى 3-4٪. سوف يقومون بأشياء مثل الشراء بسعر منخفض والبيع بسعر مرتفع لأنهم يرون الإمكانات الموجودة في المشروع.

في هذه الحالة، أعتقد أن نشاط مكافأة الرمز المميز لن يحتفظ بالمالكين، أو سيكون له تأثير ضئيل جدًا.

حاملي الرمز المميز والعملاء ليسوا متماثلين، ولكن هناك بعض التداخل.

يمكننا استخدام المكافآت كتكلفة للاحتفاظ بالعملاء أو حاملي الرموز المميزة. وهي تشبه أرباح الأسهم كآلية للاحتفاظ بالمساهمين (باستثناء أن أرباح الأسهم لا تدفع عينا).

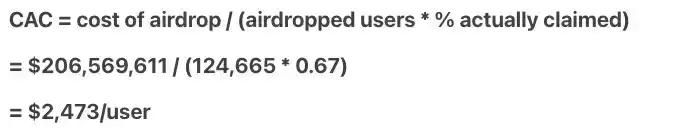

وبالمثل، يمكن اعتبار عمليات الإنزال الجوي بمثابة تكلفة اكتساب العملاء. لسوء الحظ، ليس هناك الكثير من البيانات حول فعالية التوقيع على المكافآت، ولكن هناك بعض الأمثلة الرائعة على عمليات الإسقاط الجوي.

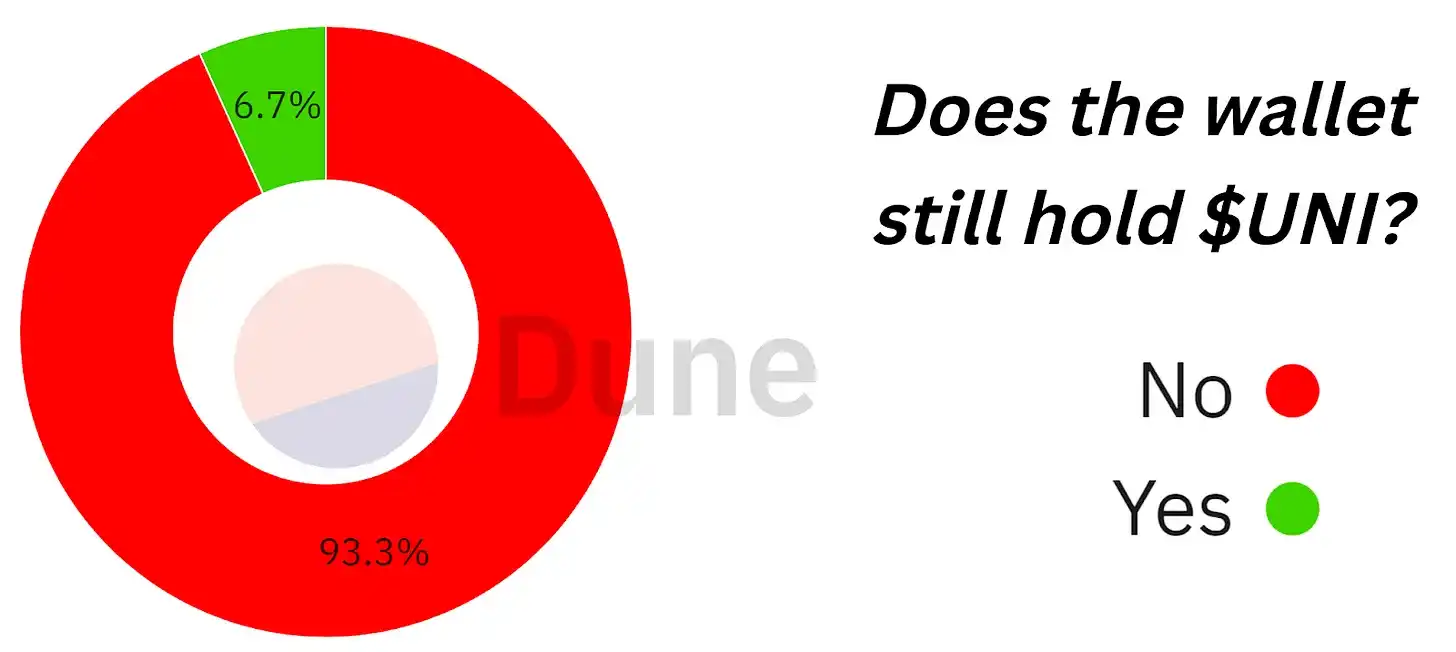

على سبيل المثال، 7% من مستلمي الإيردروب ما زالوا يحتفظون بـ $UNI في مرحلة ما بعد الإسقاط الجوي. يتطابق هذا إلى حد ما مع حملة الإنزال الجوي لكوكب المشتري أعلاه.

قام كرمان كوهلي بتحليل تكلفة اكتساب العملاء لـ Looksrare airdrop بالتفصيل. التفاصيل، يرجى الرجوع إلى هذه المقالة.

Dune: https://dune.com /jhackworth/jupiter-airdropDune

المقارنة (المصدر):

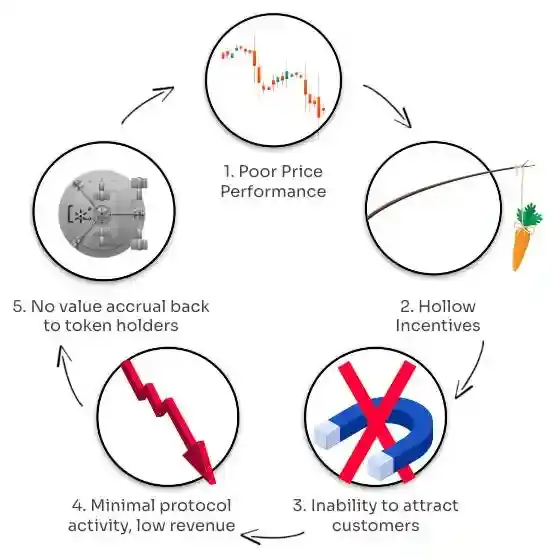

الأمر السيئ هو أن المشروع لا يكلف أموالاً فحسب، بل يكلف أيضًا رموزًا مميزة الحصول على العميل. ستصبح العديد من هذه العملات في نهاية المطاف بمثابة ضغط بيع في السوق.

إذا لم يلتقوا بمشتري يمكنه تحمل ضغط البيع، قد تنخفض أسعار العملات الرمزية، مما يتسبب في إضعاف الحوافز، مما قد يؤدي إلى إنشاء الدورة التالية.

ما أريد قوله هو أن الحوافز الرمزية مفيدة، لكنها مفيدة قد لا تكون فعالة كما يعتقد الناس، وعندما تكون العملة متداولة على نطاق أوسع، يحتاج الناس إلى سبب قوي للشراء والاحتفاظ بها. إذا قام المستخدمون بذلك، فيجب أن يحصلوا على فوائد فعلية سخية، وحقوق حوكمة، وإعادة شراء رمزية وآليات أخرى، أو أن يكون مشروعًا يتمتع بنمو مستقر.

ظهور رمز PIXEL لأول مرة مع عرض Binance Launchpool الترويجي، والحصول على المكافآت. تفاصيل الإنزال الجوي غير مؤكدة. يجري حاليًا الانتقال من BERRY إلى PIXEL.

Huang Boتطلق Heroes of Mavia رمز MAVIA، الذي يشرك 100000 لاعب وحامل NFT، مع ارتفاع قيمته بنسبة 36% وسط جنون تداول بقيمة 95 مليون دولار.

Brian

Brianبينما تبدأ AltLayer في عملية إسقاط رمزي بقيمة 100 مليون دولار، يستمر هذا الاتجاه مع عملية الإنزال الجوي لـ Dymension بقيمة 210 مليون دولار وJupiter التي تبلغ 410 مليون دولار. يُنصح بالحذر وسط هذه الضجة، حيث تغمر عمليات الاحتيال المحتملة وسائل التواصل الاجتماعي. يصل إجمالي قيمة الإنزال الجوي عبر المشاريع إلى 700 مليون دولار.

Edmund

Edmundولمعالجة المخاطر المرتبطة بـ LSTs محددة، ستقدم Eigenpie أيضًا إعادة الاحتفاظ بالسوائل المعزولة (ILR)، وهي طريقة لا يمكن من خلالها سك الرموز المميزة إلا عن طريق إيداع LST معين.

Alex

Alexتطلق Flare Network عملية إسقاط جوي جديدة لحاملي رموز WFLR، لمكافأة المستخدمين المتفانين. تخطط السلسلة المستمرة لتوزيع 36 رمزًا شهريًا، مما يعزز المشاركة المجتمعية النشطة وصحة النظام البيئي.

Bernice

Berniceسيتم تقديم 3.6 مليون، أو 6% من إجمالي العرض البالغ 60 مليون رمز BCUT بسعر 0.055 USDT لكل رمز.

BrianTOKEN2049

Clement

Clementيسر فريق ShibaDoge الإعلان عن إصدار رمز SHIBDOGE. وفقًا للفريق ، كان الرمز المميز ...

Bitcoinist

Bitcoinistيتعاون برنامج مكافآت Razer مع Cake DeFi للسماح للاعبين والعملاء باسترداد النقاط مقابل رموز DeFi المميزة.

Cointelegraph

Cointelegraphحتى التبني الصغير لرمز المكافأة قد يؤدي إلى استخدام ما يصل إلى 300 مليون دولار لتمويل المبادرات البيئية وتزويد النوادي بالتمويل لإفادة المجتمع.

Cointelegraph