المؤلف: Dan J Sleep; المترجم: bocaibocai.eth

منذ أن أطلق بنك التسويات الدولية (BIS) وسلطة النقد السنغافورية (MAS) على التوالي "الإنترنت المالي" (Finternet). )" وبعد البنية التحتية العالمية الطبقة الأولى التي يقودها البنك المركزي، يبشر المجال المالي التقليدي باتجاه تغيير ضخم: يتحول النظام المالي والنقدي إلى الرمز المميز. لقد أولى صناع السياسات والمؤسسات المالية والشركات الناشئة على مستوى العالم اهتمامًا غير مسبوق بالترميز وبحثوا فيه، وأصبح هذا الموضوع أحد الموضوعات الأساسية في العديد من مؤتمرات الصناعة المهمة.

بالإضافة إلى العملية التقنية والبنية التحتية للرمز المميز، أصبح التمويل اللامركزي (DeFi)، باعتباره أحد الابتكارات الأساسية في صناعة blockchain، أيضًا موضوعًا ساخنًا في المجال المالي التقليدي. لذلك، ظهر مفهوم جديد "التمويل اللامركزي المؤسسي" في لحظة تاريخية، حيث نشر دويتشه بنك مؤخرًا تقريرًا بحثيًا عن التمويل اللامركزي المؤسسي، وقام المؤلف بترجمة التقرير البحثي.

بخلاف خصائص التمويل اللامركزي الأصلي، الذي لا يمكن الوصول إليه، ويتم الاحتفاظ بالأصول من خلال العقود الذكية، وتخضع لسيطرة منظمات DAO، يؤكد التمويل اللامركزي المؤسسي على رعاية الأصول من قبل المؤسسات المالية المنظمة ويجري KYC/AML من خلال الهويات الرقمية، وتحكمها منظمات ومتخصصون متخصصون. تنظر المؤسسات المالية التقليدية إلى التمويل اللامركزي المنظم باعتباره أداة نمو جديدة يمكنها تقليل التكاليف وزيادة الكفاءة وتعزيز الشفافية التنظيمية.

كما انتقد المقال ظاهرة "وهم اللامركزية" في مجال التمويل اللامركزي الأصلي، أي رفع راية "اللامركزية" عاليًا للحكم باسم DAO، لكنها في الواقع مركزية للغاية ، وحق الكلام والحكم رمزي يسيطر عليه في أيدي عدد قليل من الناس. لقد لاحظ المؤلف هذه الظاهرة منذ فترة طويلة، وغض معظم العاملين في الصناعة الطرف عنها، ليصبحوا "الفيل في الغرفة". وهذا شيء يستحق التأمل فيه.

قد يعتقد بعض الناس أنه يبدو أمرًا سخيفًا أن يتم استخدام DeIntermediation DeFi لتنفيذ الأعمال المالية عن طريق "إزالة الوسطاء". ولكن إذا فكرت في الأمر بعناية، خذ إقراض DeFi كمثال، حيث يتضمن الإقراض في DeFi الأصلي مجموعة من الأشخاص يوفرون سيولة الأصول الأساسية للحصول على الدخل من الأصول المقترضة، ومجموعة أخرى من الأشخاص يقدمون أصول الرهن العقاري ويقرضون الأصول. الأصول الأساسية في العقد الذكي دفع الفائدة. في هذه العملية، تم استبدال الوسيط فقط بالعقود الذكية، وقد تغير دوره، لكن الوسيط لم يختفِ، وليس من غير الواقعي أن تقوم المؤسسات المالية بتشغيل بروتوكولات التمويل اللامركزي، ولكنها خفضت العديد من تكاليف العمالة والعملية.

في الواقع، لا يتم إنشاء "عملة ائتمانية" من لا شيء في هذه العملية. إن قدرة البنوك التجارية التقليدية على استخلاص العملة الائتمانية من خلال الائتمان هي أمر يمكن لـ DeFi الأصلي تحقيقه تقنيًا ولكن يصعب تحقيقه على المستوى التجاري. وينطوي ذلك على التقييم الائتماني للمقترضين وسلسلة من قيود النظام الاجتماعي، وهي مسألة تتعلق بالحوكمة. يكاد يكون من المستحيل تنفيذ إقراض ائتماني غير مضمون في DeFi دون الوصول، وهناك نقص في نظام المساءلة والقيود القانونية للمستخدمين.

والتمويل اللامركزي المؤسسي هو السبيل لحل هذه المشكلة. يمكن للمؤسسات المالية أن تخفض بشكل كبير عتبة مشاركة الشركات والأفراد في التمويل من خلال بروتوكولات التمويل اللامركزي المنظمة، وتحقيق شمول مالي أوسع، وخفض التكاليف وزيادة الكفاءة، ومن وجهة نظر البنوك المركزية وصانعي السياسات، فإن هذا له تأثير عميق على المستوى الوطني بأكمله فالاقتصاد شيء إيجابي. سيكون هذا أيضًا اتجاهًا رئيسيًا في تحويل الرمز المميز للمجالات المالية التقليدية في المستقبل.

ولتحقيق هذا الهدف، لا تمثل التكنولوجيا العائق الأساسي، بل إن الحوكمة والقوانين واللوائح هي المفتاح. اليوم، يمكننا أن نرى أن المزيد والمزيد من البنوك المركزية والمؤسسات المالية قد بدأت في تجربة سلسلة من مشاريع الترميز وصياغة الأطر التنظيمية، ونحن نعتقد أنها مسألة وقت فقط قبل تنفيذ التطبيقات على نطاق واسع.

تتمتع التطبيقات المؤسسية للتمويل اللامركزي (DeFi) بالقدرة على إنشاء نموذج مالي جديد يعتمد على مبادئ التعاون وقابلية التركيب والتعليمات البرمجية مفتوحة المصدر، وتدعمه شبكة مفتوحة وشفافة. في هذه الورقة البيضاء، نلقي نظرة عميقة على تاريخ التمويل اللامركزي والتطورات المستقبلية المحتملة، مع التركيز على كيفية تأثير ذلك على الخدمات المالية المؤسسية.

مقدمة

لقد اجتذب تطور التمويل اللامركزي (DeFi) وإمكانية تطبيقه في حالات الاستخدام المؤسسي اهتمامًا كبيرًا من مراقبي الصناعة. ويرى المؤيدون وجود حجة قوية لظهور نموذج مالي جديد يعتمد على مبادئ التعاون، والقابلية للتركيب، والتعليمات البرمجية مفتوحة المصدر، وتدعمه شبكات مفتوحة وشفافة. كمجال يدخل دائرة الضوء، فإن الطريق للاستفادة من التمويل اللامركزي في الأنشطة المالية المنظمة قيد الإنشاء.

لقد أعاقت بيئة الاقتصاد الكلي والبيئة التنظيمية العالمية المتغيرة التقدم الهادف على نطاق واسع، حيث حدثت التنمية في المقام الأول في مساحات البيع بالتجزئة أو من خلال بيئة الحضانة التجريبية كخلفية. ومع ذلك، من المتوقع أن ينطلق التمويل اللامركزي المؤسسي على مدار العام إلى الثلاث سنوات القادمة، إلى جانب الاعتماد الواسع النطاق للأصول الرقمية والترميز، وهو السيناريو الذي كانت المؤسسات المالية تستعد له منذ سنوات.

يعتمد هذا المسار على التقدم في البنية التحتية لسلسلة الكتل، في شكل الطبقة العالمية الأولى أو الشبكات المترابطة، لاستيعاب المؤسسات التي تعمل بموجب متطلبات الامتثال التنظيمي. تظهر أيضًا مشكلات تحل أوجه عدم اليقين الرئيسية، بما في ذلك متطلبات الامتثال والميزانية العمومية، بالإضافة إلى عدم الكشف عن هوية محافظ blockchain وكيفية تلبية متطلبات معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML). ومع تعمق هذه المناقشات، أصبح من الواضح بشكل متزايد أن التمويل المركزي (CeFi) والتمويل اللامركزي (DeFi) ليسا متعارضين ثنائيين؛ وأن التبني الكامل على الجانب المؤسسي للقطاع المالي قد يكون مفيدًا فقط لأولئك الموجودين في النظام البيئي مجدية للمؤسسات التي لديها نموذج هجين للإدارة التشغيلية المركزية.

في الدوائر المؤسسية، غالبًا ما يتم تأطير استكشاف هذا الفضاء على أنه رحلة اكتشاف إلى منطقة غنية بإمكانيات جذابة لتطوير منتجات استثمارية مبتكرة للوصول إلى مستهلكين جدد ومجموعات سيولة جديدة لم يتم استغلالها سابقًا واعتماد نماذج تشغيل رقمية جديدة و هياكل سوقية أكثر فعالية من حيث التكلفة. وحده الوقت (والابتكار) سيحدد ما إذا كانت التمويل اللامركزي سيبقى في أنقى صوره أم أننا سنرى حلاً وسطًا يسمح بدرجة من اللامركزية لتكون بمثابة جسر إلى العالم المالي.

في هذه الورقة البيضاء، نفكر في التاريخ الحديث لـ DeFi، ونحاول إزالة الغموض عن بعض المصطلحات الشائعة الاستخدام، ثم نلقي نظرة فاحصة على بعض الدوافع الرئيسية لمجال DeFi. أخيرًا، سننظر في ما يواجهه مجتمع الخدمات المالية المؤسسية في طريقه إلى التمويل اللامركزي المؤسسي.

تحليل مشهد DeFi

1.1 ما هو DeFi؟

إن جوهر DeFi هو تقديم الخدمات المالية، مثل الإقراض أو الاستثمار، على السلسلة دون الاعتماد على الوسيط المالي المركزي التقليدي. على الرغم من عدم وجود تعريف رسمي ومقبول عالميًا في هذا المجال سريع التطور، يمكن لخدمات وحلول DeFi النموذجية تحديد العناصر التالية:

محافظ الحفظ الذاتي التي تسمح للمستثمرين بأن يصبحوا أوصياء على أنفسهم.

استخدم التعليمات البرمجية للحفاظ على إدارة العقود الذكية لحفظ الأصول الرقمية.

عقود التوقيع المساحي التي تستخدم الكود لحساب المكافآت وتوزيعها بناءً على قيم الودائع و/أو المتغيرات.

بروتوكول لتبادل الأصول يسمح بتبادل أصل بآخر واستخدامه في الإقراض أو التبادلات اللامركزية (DEX)، مثل Uniswap، أحد اللاعبين الأوائل في نظام DeFi البيئي، باستخدام العقود الذكية للتنفيذ المعاملات.

هياكل التوريق وإعادة الرهن التي تُصدر أصولًا مختلفة استنادًا إلى الأصول "المغلفة" الأساسية، حيث يمكن أن يكون للأصول الصادرة قيمة سوقية ثانوية.

1.2 ما هو التمويل اللامركزي المؤسسي؟

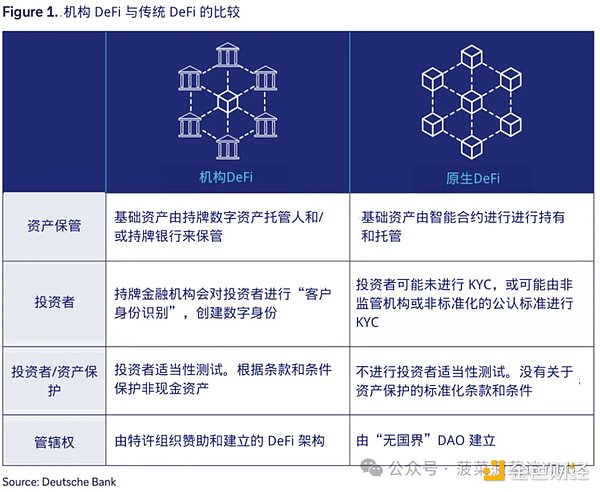

يشير التمويل اللامركزي المؤسسي - محور هذه المقالة - إلى التبني والتكيف المؤسسي لهياكل التمويل اللامركزي واستخدامها في التطبيقات اللامركزية (dApps) أو المؤسسات المشاركة في الحل. من خلال تناول هذا الموضوع ضمن الإطار التنظيمي للصناعة المالية، يمكن نقل فوائد التمويل اللامركزي إلى الأسواق المالية التقليدية، مما يفتح الإمكانيات لإنشاء كفاءات وآثار جديدة من حيث التكلفة، مع تمهيد الطريق أيضًا لمسارات نمو جديدة. وتشمل هذه المسارات الجديدة ترميز الأصول الحقيقية والأوراق المالية، بالإضافة إلى دمج قابلية البرمجة في فئات الأصول وظهور نماذج تشغيل جديدة.

يظهر الشكل 1 الفرق بين التمويل اللامركزي المؤسسي والتمويل اللامركزي التقليدي.

1.3 DeFi - التاريخ

في بيئة مفتوحة، حفزت المشاريع المتعلقة بالتمويل اللامركزي سوق العملات المشفرة في صيف عام 2020، إيذانا ببدء حقبة جديدة. نظرًا لسيولتها العالية وأصولها باهظة الثمن وعوائد التعدين المرتفعة، ارتفعت قيمة التمويل اللامركزي DeFi بسرعة خلال برنامج التيسير الكمي الضخم (QE) الذي أعاد بنك الاحتياطي الفيدرالي (Fed) تشغيله استجابةً لوباء كوفيد-19 ارتفعت القيمة، TVL) من مليار دولار أمريكي في بداية العام إلى أكثر من 15 مليار دولار أمريكي في نهاية العام.

خلال هذه الفترة، تلقت مشاريع التمويل اللامركزي الجديدة قدرًا كبيرًا من الدعم المالي، وكان عدد المشاريع والرموز ذات الصلة مشبعًا نسبيًا، في محاولة للاستفادة من الزخم. ارتفع إجمالي مستخدمي التمويل اللامركزي في نهاية عام 2021، مع أكثر من 7.5 مليون مستخدم فريد يتعاملون في نظام التمويل اللامركزي البيئي، بزيادة قدرها 2550٪ عن العام الماضي، وبلغت قيمة TVL ذروتها عند 169 مليار دولار في نوفمبر 2021 (استنادًا إلى بيانات من DeFiLlama). تم إدخال مصطلحات وأسماء جديدة مثل Uniswap وYield Farming في الحياة المالية اليومية.

خلال العام، واجهت DeFi نصيبها العادل من المشكلات، بما في ذلك بعض الأعطال التي حظيت بتغطية إعلامية جيدة، بسبب الارتفاعات المتعددة في أسعار الفائدة والارتفاع الكبير في التضخم، فضلاً عن بعض المخالفات في النظام البيئي. وهذا يعني أن السوق بأكمله مضطر إلى التراجع والدخول في مرحلة حكيمة وعقلانية في النصف الثاني من عام 2022.

أصبح هذا الاتجاه أكثر وضوحًا في أوائل عام 2023، حيث جف التمويل الخاص في مجال FinTech DeFi مع ارتفاع تكاليف التمويل، وهو ما انعكس في المعاملات منذ بداية العام حتى الآن (اعتبارًا من الربع الأول من عام 2023، Fintech Global Research) انخفض النشاط بنسبة 69٪ على أساس سنوي. وقد تسبب هذا في انخفاض قيمة TVL في أنظمة التمويل اللامركزي إلى أقل من 50 مليار دولار في أبريل 2023 وإلى مستوى منخفض قدره 37 مليار دولار في نهاية أكتوبر 2023.

على الرغم من الانخفاض الكبير و"شتاء العملات المشفرة" المتزامن (أي انخفاض قيمة أصول العملات المشفرة)، تظل أساسيات مجتمع التمويل اللامركزي مرنة، مع تزايد عدد المستخدمين بشكل مطرد، والعديد من المستخدمين مشاريع DeFi المثابرة والتركيز على بناء المنتج والقدرات.

نما السوق في أواخر عام 2023 حيث وافقت الولايات المتحدة على أول منتج لصناديق الاستثمار المتداولة للعملات المشفرة الفورية، والذي يُنظر إليه على نطاق واسع على أنه علامة رئيسية على مزيد من دمج الأصول الرقمية في المنتجات المالية التقليدية. والأهم من ذلك، أن هذا يفتح الباب أمام اللاعبين المؤسسيين للانخراط بشكل أعمق في هذه النظم البيئية الناشئة، الأمر الذي سيجلب السيولة التي تشتد الحاجة إليها إلى الفضاء.

1.4 تحقيق الوعد المبكر لـ DeFi

في مجال أصول العملات المشفرة الأصلية، أدت حركة DeFi إلى هياكل ترميز توضح كيف يمكن أن تعمل DeFi دون مشاركة وسطاء معينين، غالبًا إشراك العقود الذكية و/أو مؤسسات نظير إلى نظير (P2P). نظرًا لانخفاض تكاليف الوصول، تم اعتماد خدمات التمويل اللامركزي بسرعة في مهدها وسرعان ما أثبتت قيمتها في توفير مجموعات أصول فعالة وخفض رسوم الوساطة، وتطبيق تقنيات التمويل السلوكي الاقتصادي لإدارة الطلب والعرض والسعر.

يتم تحقيق هذه المزايا الجديدة لأن DeFi يعيد تصميم أو يستبدل الأنشطة الوسيطة الحالية لتكون أكثر كفاءة من خلال برمجة العقود الذكية، وبالتالي تغيير سير العمل وتحويل الأدوار والمسؤوليات. في "الميل الأخير" مع المستثمرين والمستخدمين، تعد تطبيقات DeFi، أو DApps، هي الأدوات التي توفر هذه الخدمات المالية الجديدة. ولذلك، فإن هياكل السوق الحالية يمكن أن تتغير.

النشاط المؤسسي الرائد للتمويل اللامركزي

هناك العديد من حالات الاستخدام المؤسسي التي يمكن استخلاصها من مساحة التمويل اللامركزي، مع الاستفادة من ترميز الأصول الحقيقية والأوراق المالية.

فيما يلي بعض الأمثلة التي تحاول توضيح كيفية دمج منتجات الخدمات المالية مع التكنولوجيا والتنظيم لخلق قيمة جديدة؛ مما يوضح سبب جاذبية التمويل اللامركزي المؤسسي.

الحالة 1 : قابلية التشغيل البيني، 2023 من خلال استخدام بنيات DeFi في الفضاء المؤسسي، يمكن لمحافظ الحراسة الذاتية تمكين نموذج حفظ الأصول الموزع مع توفير حسابات (عناوين) رقمية متكاملة ومستقلة يمكن استخدامها لتدفق المعاملات والتسوية وإعداد التقارير. الاستخدام المهم هو بمثابة جسر عقد ذكي، يربط بين سلاسل الكتل المختلفة لتحقيق قابلية التشغيل البيني وتجنب التجزئة الناجمة عن اختيار blockchain.

قابلية التطبيق: بمثابة نقطة اتصال بين الشبكات العامة والمرخصة من القطاع العام والخاص لتقليل التجزئة مع السماح بدرجة عالية من الوصول والمشاركة.

مثال:

https://www.mas.gov.sg/-/media/mas-media-library/development/fintech/guardian/interlinking-networks-technical- Paper-vfinal.pdf

الحالة 2: استخدام العملات المستقرة لإعادة تمويل الأدوات المالية المرمزة، يمكن أيضًا استخدام أنظمة التمويل اللامركزي 2023 لتمويل الصناعات التقليدية، على الرغم من أنه لم يتم تطبيقها بعد على نطاق واسع. على سبيل المثال، يمكن وضع رمز أمان يمثل بعض الأدوات المالية الواقعية كضمان في "قبو" عقد ذكي، والحصول على عملة مستقرة، ثم تحويله إلى عملة ورقية.

المرجع:

https://www.sgforge.com/refinancing-dai-stablecoin-defi-makerdao/

الحالة 3: إدارة الأصول الصناديق المرمزة ، 2023 يمكن توزيع وحدات الصندوق الرمزية أو الرموز المميزة عبر blockchain، وهي مفتوحة مباشرة للمستثمرين المعتمدين، مع الاحتفاظ بسجلات المستثمرين على السلسلة، في حين تسمح مرافق العقود الذكية بالاستخدام السريع للعملات المستقرة المنظمة أو الاشتراك والاسترداد شبه الفوري. علاوة على ذلك، يمكن أن تكون وحدات الصندوق الرمزية التي تمثل أدوات مالية تقليدية سائلة عالية الجودة بمثابة ضمان.

مثال:

https://finance.yahoo.com/news/blackrock-launches-first-tokenized-fund-222700828.html?guce_referrer=aHR0cHM6Ly93d3cuYmluZy5jb20v&guce_referrer_sig=AQAAAKT37GXfe84hphq0iM K6yzh 8B9rXpnPwpnPonYy1t7sBzLgpCAdM7Lo3TaQqzplg62uy34Nlh0QwotmrfATOLgFLlUWOrM4Jx6Qe_tYFQCjpr - QpS6ZxvYQnBEdUPH-6CKs8nbkAE5BmfHIgpOqxxSbEJEelcA7SBtbiMeDxsokm&_guc_consent_skip=1720507214

تطور هيكل السوق المؤسسي DeFi

يقترح مفهوم السوق الذي يقوده DeFi هيكل سوق رائع ديناميكي ومنفتح بطبيعته سوف يتحدى التصميم الأصلي معايير الأسواق المالية التقليدية. وقد أدى ذلك إلى آراء متباينة حول كيفية تكامل DeFi أو تعاونه مع النظام البيئي الأوسع للصناعة المالية، وما هي الأشكال التي قد تتخذها هياكل السوق الجديدة.

2.1 الحوكمة والثقة والمركزية

في العالم المؤسسي، هناك تركيز أكبر على الحوكمة والثقة، مما يتطلب الملكية والمساءلة في الأدوار والوظائف التي يتم تنفيذها. في حين أن هذا قد يبدو متناقضًا مع الطبيعة اللامركزية للتمويل اللامركزي، يعتقد الكثيرون أنها خطوة ضرورية لضمان الامتثال التنظيمي وتوفير الوضوح للاعبين المؤسسيين للتكيف واعتماد هذه الخدمات الجديدة. وقد أدى هذا الوضع إلى ظهور مفهوم "وهم اللامركزية"، لأن الحاجة إلى الحكم ستؤدي حتماً إلى درجة معينة من المركزية وتركيز السلطة داخل النظام.

حتى لو كان هناك وبدرجة معينة من المركزية، من المرجح أيضًا أن تكون هياكل السوق الجديدة أكثر بساطة مما لدينا اليوم، مع انخفاض أنشطة الوساطة التنظيمية بشكل كبير، ونتيجة لذلك، ستصبح التفاعلات المنظمة أكثر توازيًا وتوازيًا، وهو ما سيساعد بدوره على تقليل التداخل. تفاعلات إدارة الكيان، بما في ذلك فحوصات مكافحة غسيل الأموال (AML)، حيث يعمل عدد أقل من الوسطاء على زيادة الشفافية.

< h3>2.2 إمكانية الأدوار والأنشطة الجديدة

حالات الاستخدام الرائدة المدرجة في القسم. 1.4 من النظام البيئي المؤسسي للتمويل اللامركزي يسلط الضوء على كيف يمكن لهياكل السوق الحالية أن تطور الموجة التالية من ابتكارات التمويل اللامركزي.

وبهذه الطريقة، يمكن أن تصبح سلاسل الكتل العامة منصة عملية بحكم الأمر الواقع للصناعة، تمامًا كما أصبحت الإنترنت البنية التحتية لتقديم الخدمات المصرفية عبر الإنترنت هناك بالفعل سابقة معينة لإطلاق منتجات blockchain المؤسسية على blockchains العامة، 7 خاصة في مجال صناديق سوق المال، يجب أن تتوقع الصناعة المزيد من التطورات، كما هو الحال في الترميز وفئات الأصول تعمل الخدمات الوسيطة و/أو المشاركة في DeFi Markets على شبكات blockchain عامة أو خاصة أو مرخصة

بالنسبة للمؤسسات، فإن طبيعة DeFi نفسها شاقة ومقنعة

في النظام البيئي المفتوح الذي توفره منتجات DeFi Engage، العمل والمعاملات، الأمر الذي قد يتعارض مع البيئة المغلقة أو البيئة الخاصة للتمويل التقليدي، حيث يكون العملاء والأطراف المقابلة والشركاء معروفين جيدًا ويتم قبول المخاطر على أساس مستويات مناسبة من الإفصاح والعناية الواجبة. وهذا هو أحد الأسباب وراء الكثير من المخاطر لقد حدث تقدم في مجال الأصول الرقمية المؤسسية حتى الآن في مجال شبكات blockchain الخاصة أو المرخصة، حيث يعمل المسؤولون الموثوق بهم كـ "مشغلي الشبكات" ويكون المالكون مسؤولين عن الموافقة على دخول المشاركين إلى الشبكة.

في المقابل، تتمتع شبكات السلسلة العامة بإمكانية النطاق المفتوح، وحواجز الدخول المنخفضة، وفرص الابتكار الجاهزة. هذه البيئات لا مركزية بطبيعتها، مبنية على مبدأ أنه لا توجد نقطة فشل واحدة، ويتم تحفيز مجتمعات المستخدمين على "فعل الخير" (بروتوكولات إثبات الحصة (POS)، وإثبات العمل (PoW) هو البروتوكول الرئيسي على سبيل المثال) قد تختلف باختلاف السلاسل. وهذه إحدى الطرق التي يمكن من خلالها للمشاركين - كمدققين - المساهمة والحصول على مكافآت فيما نسميه "اقتصاد blockchain". .jinse.cn/7259784_watermarknone.png" alt="تقرير بحث دويتشه بنك: الطريق إلى التمويل اللامركزي المؤسسي">

3.1 مخطط قائمة التحقق من المشاركة

عند تقييم المشاركة في أي أصل رقمي و النظام البيئي لـ blockchain، يجب أن تشمل الاعتبارات الرئيسية نضج blockchain وخارطة الطريق المقابلة له، وتوافق التسوية النهائية القابل للتحقيق، والسيولة، وقابلية التشغيل البيني مع الأصول الأخرى الموجودة على السلسلة، والمنظور التنظيمي والاعتماد، كما تحتاج أيضًا إلى تقييم مخاطر تكنولوجيا الشبكات، وأمن الشبكات، خطة الاستمرارية ودرجة التوحيد الفني للمجتمع الأساسي للشبكة والمطورين المشاركين، كما يمكن للفهم المشترك للتصنيف أن يمهد الطريق لتطوير التطبيقات.

وعلى هذا الأساس، يبدو أن السلاسل الخاصة أن تكون أقل خطورة وأكثر جاذبية من السلاسل العامة، ويجب أيضًا قياس مستويات المخاطر المنخفضة من خلال عوامل مثل: توافر الخبرة، والاعتماد على البائعين، وإمكانية الوصول، وحجم السيولة، وتكلفة إنشاء وصيانة وتشغيل سلسلة خاصة، والتي قد تكون تحديد نجاح أو فشل المشروع. تخيل أنه إذا كان على كل بنك تشغيل الإنترنت الخاص به لدعم تطبيقاته المصرفية عبر الإنترنت، فستكون التكلفة عاملاً رئيسياً، خاصة خلال الفترة الانتقالية عندما تعمل تقنية blockchain بالتوازي مع مجموعات التكنولوجيا الحالية. خذ بعين الاعتبار.

في النهاية، يجب على الشركات التكيف مع مستوى الشفافية وطرق العمل الجديدة التي يمكنها قبولها وإدارتها، مع الحفاظ على التركيز القوي على مصالحها ومصالح عملائها عندما يتعلق الأمر. على جانبي DeFi، تعد حماية الأصول وحفظها أمرًا بالغ الأهمية، والمفتاح هو فهم الأساليب الجديدة - مثل الأصول التي تحتفظ بها العقود الذكية كامتداد للحضانة - ومعالجة المناطق الرمادية بشكل ملموس في هذه المجالات.

مثال آخر هو أن الهوية مهمة جدًا وفي عملية إضفاء الطابع المؤسسي على التمويل اللامركزي، يعد نشر بيانات الاعتماد التي يمكن التحقق منها أحد العناصر الأساسية التي ستعزز الحوكمة، مما يوفر الضمان للمؤسسات عند المشاركة في هذه الأنظمة البيئية المفتوحة لـ blockchain، مما يمكّن أي شخص من استخدام أدلة التشفير لإثبات هويته دون مشاركة معلومات التعريف الشخصية (PII) مباشرة أثناء تخزين مواد PII هذه بطريقة لا مركزية مشفرة أو خارج السلسلة لمزيد من الحماية

< p>وبالتالي، في ظل هذه الهويات الرقمية في طبقة "DApps"، يمكن تحقيق الحوكمة المركزية في مجالات مثل دخول المستثمرين والخروج من هياكل التمويل اللامركزي المؤسسية، وتمكين العناية الواجبة الموثوقة للعملاء (KYC)، وفحص العقوبات، ومنع غسيل الأموال. بالإضافة إلى ذلك، فإن الكشف عن إساءة استخدام سوق التداول وغيرها من تدابير سلامة السوق (مثل مدى ملاءمة المستثمر) ستكون بمثابة ضمانات جديدة يمكن تنفيذها. تساعد الهويات الرقمية في تحديد أنماط المخاطر مع الحفاظ على سرية المعاملات والخصوصية المصرفية.

وبهذه الطريقة، يتم الحفاظ على المزايا الأساسية لـ DeFI من حيث فعالية التكلفة والقيمة المبتكرة وتتقارب معًا لتجميع سمات رئيسية معينة لتحقيق التوازن التنظيمي الناجح.

في السنوات الأخيرة، تم دعم تقنية blockchain لتطويرها وتقييمها المبكر في المؤسسات. ومن الجدير بالذكر أن "مشروع الجارديان" متعدد المراحل على مستوى الصناعة تم إطلاقه في يونيو 2022 من قبل المنظمات التالية. تسعى سلطة النقد السنغافورية (MAS) إلى إحراز تقدم على الطريق نحو التمويل اللامركزي على المستوى المؤسسي. تطوير شبكات "مفتوحة وقابلة للتشغيل البيني" واستكشاف إمكانات الأسواق المتصلة.

وهذا يتماشى مع رؤية الابتكار الصناعية الأوسع لتحقيق النطاق والسيولة والابتكار الجديد من خلال استخدام التكنولوجيا القائمة على blockchain لتحقيق هذا الهدف دون المساس بالاستقرار المالي وسلامة النظام البيئي؟ هذه هي العقبة التنظيمية البالغة تريليون دولار التي تواجهها مؤسسات التمويل اللامركزي

4.1 الإطار بدون وسطاء

ليس هناك شك نظرًا لأن الطريق أمامنا لا يزال طويلًا ومليئًا بالابتكار والاستكشاف والمراجعة/التفكير، فإن نظام التمويل اللامركزي يتطلب من المنظمين وواضعي المعايير وصناع السياسات إعادة التفكير في أطر الرقابة التقليدية الخاصة بهم، والتي تم إنشاؤها مع وسطاء في المركز، ومن المؤكد أن التمويل اللامركزي يقود نموذجًا. التحول نظرًا لأن الأنظمة اللامركزية قد تفتقر إلى نقاط الوصول للتنظيم والرقابة

4.2 نزاهة السوق وحماية المستثمرين

يتزايد الزخم والتقدم عبر الولايات القضائية في هذا المجال منذ أواخر عام 2023: في ديسمبر، نشرت المنظمة الدولية للجان الأوراق المالية "توصيات السياسة الخاصة بالتمويل اللامركزي"، والتي تحدد تسع توصيات سياسية رئيسية تستهدف المخاطر الأساسية في سلامة السوق وحماية المستثمرين 9 قبل ذلك، أصدرت المنظمة الدولية للجان الأوراق المالية "سياسة الأصول المشفرة". "التوصيات" في نوفمبر 2023، والتي تم وضعها لإشراك DeFi مع هاتين التوصيتين للسياسة العالمية القابلة للتشغيل البيني، فإن النشاط الذي لا يخضع لمعيار واحد يخضع للآخر 10 ونتيجة لذلك، أصبح المشهد التنظيمي الآن أكثر وضوحًا، مع IOSCO سيتم توضيح المشهد التنظيمي بشكل أكبر حيث يتم تنفيذ التوصيات عالميًا من قبل أعضائها.

ويرجع هذا الوضوح أيضًا إلى المبدأ التنظيمي العالمي المتمثل في نفس الأنشطة، ونفس المخاطر، ونفس اللوائح، والحياد التكنولوجي يعني أنه يجب تنظيم الأداة المالية التقليدية المرمزة بناءً على طبيعتها كأداة مالية وعدم معاملتها بشكل مختلف لمجرد أن الترميز هو عملية فنية، سيتم تطبيق لوائح مخاطر التكنولوجيا الحالية التي تتعرض لها المؤسسات المالية تتأثر التقنيات الجديدة بشكل متزايد بكيفية فهمها وحسابها للمخاطر الناشئة عن الخصائص الفريدة لتلك التكنولوجيا

4.3 التعامل الحكيم

يمثل تأثير الانخراط في مجال الأصول الرقمية على الميزانيات العمومية تحديًا آخر من حيث التطور التنظيمي سيتم أيضًا نشر المعيار النهائي للجنة بازل (BCBS) بشأن المعالجة الاحترازية للأصول المشفرة من قبل البنوك في ديسمبر 2023 للتعليق، والذي يتجسد في التعرف على مخاطر السوق والائتمان والسيولة الكامنة في الأصول المشفرة الأنشطة ذات الصلة (والتي تشمل بشكل أساسي التمويل اللامركزي)، وتحديد الإفصاحات والضمانات المطلوبة. تتناول معايير لجنة بازل أيضًا الحاجة إلى تجميع أنواع الأصول على نطاق واسع في المجموعتين 1 و2 بناءً على معايير التصنيف التي تعكس المخاطر الأساسية التي تحتاج إلى إدارتها. تنتهي مشاورة أخرى بشأن متطلبات الإفصاح بموجب اتفاقية بازل في 31 يناير 2024. ومؤخراً، في 16 مايو 2024، أعلنت لجنة بازل أنها ستؤجل موعد التنفيذ لمدة عام واحد حتى الأول من يناير 2026. لا يزال يتعين فحص كيفية تصنيف التمويل اللامركزي المؤسسي في ظل هذه الظروف بشكل موضوعي.

تعد هذه معالم مهمة في رحلة اكتشاف الصناعة. إنها تتويج لسنوات من العمل المكثف المشترك بين القطاع العام والصناعة لفهم ومناقشة ومعايرتها والاتفاق على التفسيرات التي قد تمهد الطريق لمزيد من التقدم مع تطور الأسواق والتكنولوجيا جنبًا إلى جنب. إن إنشاء وتنسيق فهم لكيفية النظر في المجالات الرقمية الجديدة، بما في ذلك المخاطر المرتبطة بالمشاركة فيها، سيكون بمثابة أساس مهم وحاجز حماية للابتكار، مع زيادة الوضوح التنظيمي.

توضح العديد من حالات الاستخدام أن التقنيات المبتكرة، جنبًا إلى جنب مع اللوائح التنظيمية المناسبة، يمكن أن تكون قوة قوية جدًا للتغيير وإعادة تشكيل نماذج الأعمال والأسواق وإعادة ترتيبها.

5.DeFi: ما هي الخطوة التالية؟

لم يتطور المصباح الكهربائي من التحسين المستمر للشموع، بل من التحسين المستمر للتقنيات البديلة التي تحل عيوب شموع الشمع. الناتجة عن التحسينات.

إذا فكرنا في القضايا المذكورة أعلاه وآمننا بالقوة المحتملة لإصدار مؤسسي أو منظم على نطاق واسع من DeFi، فيجب علينا أن نعترف بأنها تتطلب مجموعة من المبادئ الأساسية والمعايير والقدرات الأساسية لبناء هيكل النظام البيئي. وفي الواقع، عندها فقط سوف تتقبلها الجهات المؤسسية باعتبارها أداة جديدة للنمو وتمضي قدماً في ظل الضمانات الكافية واليقين التنظيمي.

بعد وقت مضطرب لجميع أشكال التمويل اللامركزي، سيكون عام 2024 لحظة حاسمة. يعد تنفيذ التنظيم قوة دافعة ستستمر في تحديد الاهتمام المؤسسي بالفضاء الرقمي وسرعة اعتماده. يمكن القول أن التمويل اللامركزي DeFi يوسع تحديات إدارة المخاطر ومكافحة غسيل الأموال وخصوصية المعلومات. ومع ذلك، عند النظر إليها جنبًا إلى جنب مع الفرص التي توفرها التمويل اللامركزي المؤسسي، بما في ذلك الشمول المالي، فمن الصعب تجاهل الفوائد المحتملة التي ستجلبها للمنتجات الجديدة والخدمات الجديدة ونماذج التشغيل الجديدة في الصناعة المالية الرقمية الأولى في المستقبل.

أصبحت التكنولوجيا نفسها أكثر نضجًا، وأصبح فهم الناس للتكنولوجيا أعمق وأعمق. لقد أصبحت اللوائح واضحة بشكل متزايد، ومع تعلم الدروس من الطيارين، أصبح من الأسهل الآن الحصول على الخبرة اللازمة. على سبيل المثال، يمكن أن تساعد زيادة اللوائح والخبرة في وظائف التحكم مثل الامتثال والتدقيق في إدخال تقنية DeFi إلى الصناعة المالية.

تمر الصناعة حاليًا بمرحلة "ما بعد إثبات المفهوم"، حيث تحتاج المنتجات "الحية" المرئية والناجحة إلى الترقية إلى منتجات تجارية واسعة النطاق، وسيساعد هذا التحول في تحقيق كفاءة التكلفة أو المنتجات الجديدة النمو وتعزيز مسار تطوير المؤسسات، سننتظر ونرى كيف ستؤثر العوامل المشمولة في هذه المقالة على مسار تطوير مشاركة المؤسسات في التمويل اللامركزي المنظم

في قابلية التشغيل البيني عبر السلاسل أو Oracles أو Digital أو إن النضج المستمر للتكنولوجيا والابتكار والتنظيم في المجالات الرئيسية مثل حلول الهوية اللامركزية ومراسي الثقة لن يؤدي إلا إلى زيادة الوقود على نار زخم التبني اللازم للوصول إلى الكتلة الحرجة، على الرغم من أن الطريق إلى التمويل اللامركزي المؤسسي قد لا يكون كذلك. تأخذنا إلى هناك إلى "القمر"، لكنها بالتأكيد ستكون رحلة مثيرة، ستأخذنا إلى وجهة جديدة ورائعة.

JinseFinance

JinseFinance