تتعاون Sequence مع Google Cloud لتبسيط عملية تطوير ألعاب Web3

لعبة Web3 الشهيرة من Horizon Blockchain Games "Skyweaver" مدعومة من Sequence.

JinseFinance

JinseFinance

المؤلف: Revc, Golden Finance

تم الترحيب بعالم التشفير في السابق باعتباره قارة جديدة للأشخاص الذين يعيشون على هامش الإنترنت، وقد دخل الشباب الذين كانوا "محبطين" في ويب 2 إلى ويب 3 بفكرة اللامركزية المثالية. وقد انجذبوا إليها باعتبارها المحطة الأولى، فهي Ethereum، لأن Ethereum هي أكبر منصة عقود ذكية تتمتع بإمكانية برمجة EVM باعتبارها البنية التحتية المالية Web3 الأكثر تقدمًا، وقد ولدت مسارات مثل SocialFi وFinancial DeFi وgameFi اقتصاد المبدع CreatFi تم تعيين الإصدار اللامركزي من منتج Web2 الرائد على Ethereum. يظهر تويتر اللامركزي (Farcaster) واللامركزي Douyin (DeTiktok) واللامركزي WeChat (DeBox) إلى ما لا نهاية.

إن مكانة أكبر سلسلة عامة لـ Ethereum معترف بها من قبل معظم الناس، ليس فقط بسبب قيمتها السوقية والتكنولوجيا وما إلى ذلك، ولكن بسبب الشاب،V God، مناضل يتمتع بشخصية كاريزمية من أجل اللامركزية، على مدار ما يقرب من عشر سنوات،الإيثيريوم لا يزال النظام البيئي مبنيًا على أنقى خط من اللامركزية. وبالمقارنة مع إيثريوم، فإن بعض السلاسل العامة منحازة بشكل مفرط تجاه صناديق رأس المال الاستثماري من حيث آليات التنمية البيئية وتوزيع الرمز المميز.

كان V God محبطًا أيضًا بسبب التغييرات غير المتوازنة التي طرأت على أبطال World of Warcraft، والتي أعطته فكرة بناء عالم لا مركزي، كما أحبط Web2 الناس "، يرجع السبب في معظمها إلى سوق الإنترنت الذي تحتكره الشركات الكبرى ورؤوس الأموال. لم يتغير مشهد الإنترنت في الصين خلال الخمسة عشر عامًا الماضية. وقد قام المعسكران الرئيسيان، علي بابا وتينسنت، بتجاهل الإشراف ومصالح المستخدمين، بتحويل الإنترنت الجديد إلى يتم جر وحيدات القرن إلى خنادقهم الخاصة، ويقاتلون من أجل نصف الإنترنت. لقد تسبب ذلك في تكاليف احتكاك اجتماعي ضخمة وقوض التطور الإبداعي للإنترنت. وأخيرا، في ظل إدارة الحكومة الصينية، عادت الصناعة بأكملها إلى وضعها الطبيعي، ولكن النمط الأساسي قد تم تشكيله بالفعل، باستثناء شركة بايت دانس، أكبر شركة تقييم في العالم. في السنوات الأخيرة، يواصل وحيد القرن إزعاج مناطق نفوذ الشركات المختلفة بلا حدود.

في غمضة عين، ظهرت شبكة Web3، وتراجعت الصناعة بسبب إنتاج عملات رأس المال الاستثماري على طراز سباق التسلح، و فقدت اللون المثالي للامركزية

strong>في عالم Web2 التقليدي، هناك أساليب لإدارة الاستثمار لتقييد إدارات الاستثمار الاستراتيجي. من كبار المصنعين، (ملاحظة: في مؤتمر العمل الاقتصادي المركزي الذي عقد في ديسمبر 2020، تم إدراج "تعزيز مكافحة الاحتكار و"منع التوسع غير المنضبط لرأس المال" كمهمة أساسية في العمل الاقتصادي. ومن ثم الاستثمار الاستراتيجي قامت أقسام الشركات الكبرى مثل Byte وBiliBili بإجراء تعديلات في الحجم). توجد إجراءات لإدارة سوق رأس المال للاكتتاب العام تنفذ حوكمة طويلة المدى، ولكن في عالم Web3،لقد أصبحت الليبرالية المالية لسلسلة الكتل أطلقت العنان لعمالقة العملات المشفرة مثل BTC وETH، ولكنها تفتقر أيضًا إلى القدرة على التنقية الذاتية والإشراف والحكم بسبب الطبيعة غير المنظمة، حيث تطرد الصناعة عمومًا الأموال الجيدة بأموال سيئة، وهو ما ينعكس في مخطط بونزي قصير للغاية العمر الافتراضي، وهناك عدد كبير من المشاريع ذات مفاهيم غير مثبتة لإنتاج خطوط تجميع VC. نحن جميعًا نتعامل مع السوق الثانوية.

بالعودة إلى Ethereum نفسها، كان فشل Ethereum هو عشية تطبيق الويب على نطاق واسع3 لحظة القاتمة، على الرغم من أن أداء Ethereum حاليًا أقل من أداء Bitcoin، ويرجع ذلك جزئيًا إلى الدورة المالية العالمية الفريدة، تمثل Bitcoin وEthereum سمات أصول مختلفة، في دورة في ظل عدم الاستقرار المالي الكلي، والتضخم المرتفع، وعشية تخفيضات أسعار الفائدة، كان أداء عملة البيتكوين ذات سمات التحوط أو سمات امتصاص التضخم أفضل أيضًا تتعرف الشركات ووول ستريت أيضًا على أصول البيتكوين بشكل أكبر.

ويتوافق Ethereum أكثر مع دورة تطوير أسهم التكنولوجيا الأمريكية، التي هو أنه سيتم تخفيض أسعار الفائدة. سيكون هناك أداء متفجر أفضل في الفترة اللاحقة.، على الرغم من أن أداء Ethereum كان متواضعًا عندما وصلت أسهم التكنولوجيا الأمريكية إلى مستويات عالية جديدة، فإن Ethereum هي البنية التحتية التمثيلية لـ Web3. وأساس إصدار Web2. في السنوات الأخيرة، كان السرد الكامل لـ Ethereum يدور حول البنية التحتية،عدم الاهتمام الكافي بطبقة التطبيق strong>،يعمل Builder مع أصحاب رأس المال الاستثماري والمؤسسات لإنشاء Lego لمستخدمي الفئة B،التوسع السحري،الإنشاء يقنع هذا المفهوم ريادة الأعمال بأسلوب رأس المال المغامريمثل Web3 بحد ذاته تطورًا في علاقات الإنتاج، وعدد كبير من أصحاب رأس المال المغامر في السوق الذين يزعمون أنهم يعتمدون على الأبحاث المنخرطين في مسار ZK، أي أنهم مدمنون عليه ولا يجيدونه. وفي اتجاه تطوير الإنتاجية، انتقل ZK في النهاية إلى مستوى الأجهزة، وظهرت آلة التعدين الحاسوبية ZK حل المشكلات، يبدو أنه لا يختلف عن تعدين البيتكوين، لذلك يبدو أنه عاد مرة أخرى.

دعونا نحلل كيف تتغير السمات الاقتصادية للمستخدمين مع تطوير وتطبيق Web3 على نطاق واسع. أولاً، نستخدم Web3 كنقطة انطلاق لجذب مستخدمي Web2 "إن تكلفة وقت المستخدم تنخفض. الآن أصبح Web3 مليئًا بالمستثمرين والبنائين، ولكن لا يوجد مستخدمون الذين دخلوا الدائرة في عام 2021 ماتوا الآن على تويتر، مع انخفاض تكلفة وقت المستخدم لقد انخفض الاهتمام باللامركزية الآن، من سيتحمل تكلفة البنية التحتية اللامركزية التي تقدمها Ethereum أو Web3؟ من سيتولى مشاريع العملات المعدنية التي غالبًا ما تكلف مليارات الدولارات؟ نعم، هناك الكثير من التركيز على اللامركزية؟ وبالتالي فإن تصميم نظام بدون مشاريع بناءً على منطق الأعمال يمثل تكلفة على Web3 بأكمله، حيث يدفع المستخدمون ثمنها في شكل عملات VC، مما يزيد بشكل كبير من عتبة دخول مستخدمي Web2 إلى Web3.

الاستعارة التي تشير إليها الصورة هي أن مستخدمي Web3 يتراوحون بين مستثمري وول ستريت إلى عمات تسوق البقالة في الأسواق الريفية، فهم لا يهتمون بما إذا كانت العملة في أيديهم إنها لا مركزية، فهي تهتم باستقرار قيمة العملة وراحة الأعمال. إذا كنت ترغب في إنشاء بنك والاستفادة منه من خلال التضخم، فسوف يتحولون إلى عملة مختلفة.

سواء كان ذلك هي الطبقة الثانية أو مسار LSD أو نمطية DA، وكلها تحمل راية الأمان المشترك. نموذج الأمان المشترك بحد ذاته جيد جدًا، لكن التسعير العادل لتكلفة الفرصة البديلة للأصول المرهونة يمثل مشكلة كبيرة، خاصة مع نمو العديد من المشاريع في Ethereum. في L1، ستتأثر Ethereum حتمًا، وتفضل صناديق رأس المال الاستثماري مسارات مثل L2 وLSD، والتي تعد أيضًا المناطق الأكثر تضرراً لعملات VC.

تخصيص الرموز المميزة لأسر TVL الكبيرة من خلال Retake، وبهذه الطريقة، يكون جانب المشروع والنظام البيئي Ethereum والأسر الكبيرة مربحًا للجانبين، والطريقة الوحيدة الخاسرون هم السوق والمستخدمون لا أستطيع أن أفهم كيف يمكنك الحصول على رموز المشروع أو أسهمه من خلال التعهد، ألا ينبغي توجيه هيكل الملكية أو شهادة المشروع نحو الأفراد أو المنظمات التي يمكن أن تساهم في تشغيل وتطوير المشروع نفسه؟ والتعهد هو طريقة بسيطة وبسيطة تلبي احتياجات TVL المتزايدة بسرعة وتلبي احتياجات توسيع المحفظة للاعبين الكبار للتعدين والبيع والسحب. لا يقتصر التعهد على تقديم الرموز فحسب، بل سيقدم طرف المشروع أيضًا الأموال مباشرة.

يقلل نموذج POS الحالي أيضًا من الكفاءة التنافسية لصيانة إجماع blockchain. في ظل نموذج POS، بالإضافة إلى التوقيع المساحي للحصول على المكافآت، فإنه يعمل أيضًا على تحسين الكفاءة بشكل كبير لدى اللاعبين الكبار ومؤسسات رأس المال الاستثماري رأي في التنمية البيئية، مما أدى إلى ظهور عملات رأس المال الاستثماري، مثل تصميم سلسلة باراشين معينة. إن عتبة المشاركة في صيانة شبكة POW منخفضة، بالإضافة إلى شركات آلات التعدين الرائدة التي يمكنها الحصول على مزايا التعدين الدورية من خلال تكرارات آلة التعدين، عادةً ما تكون عتبة صغار عمال المناجم للانضمام إلى صيانة شبكة Bitcoin أقل من تلك الخاصة بنقاط البيع، والعدالة. هو أكثر ارتفاعا.

التصميم الحالي لنقاط البيع لمعظم السلاسل العامة ، وخاصة مكافأة التوقيع سعر الفائدة من السهل أن ينحرف تصميمعن التسويق، مما يتسبب في عدم التوافق بين أسعار الفائدة ومستويات التنمية البيئية قوي>، يرتبط مستوى التنمية البيئية بالسوق المفتوحة ، لذا فإن تضخم أسعار الفائدة سيزيد من الأصول والأصول التي تدخل النظام البيئي للسلسلة العامة،سيمنع الانكماش تطور البيئة،الوظيفة الرئيسية لـ الستاكينغ هو الحفاظ على أمان شبكة blockchain، وأمن الشبكة، والتكلفة ديناميكية ويصعب تسعيرها، ومن الصعب الحصول على نموذج مكافأة تعهد مناسب لتلبية هذا التصميم إذا كان سوق التعهدات صغيرًا ودرجة التسويق كذلك ليس مرتفعًا، سيكون هذا التوزيع غير العادل أكثر وضوحًا، حيث سيتدفق تضخم تعهدات السلسلة العامة لنقاط البيع إلى الأموال، ولكن لا يبدو أن المؤسسة تتمتع دائمًا بقدرات تشغيل عالية الكفاءة، مما يؤدي إلى انخفاض كفاءة التطوير. السلسلة العامة، والتوزيع المركزي للفوائد، والتضخم الخارج عن السيطرة في النظام البيئي، في نهاية المطاف، سوف تنفجر الأصول مثل الرموز المميزة للحوكمة، وتقود آلية نقاط البيع الخاصة بإيثريوم هذه الصناعة حاليًا.

على السلسلة< / strong>

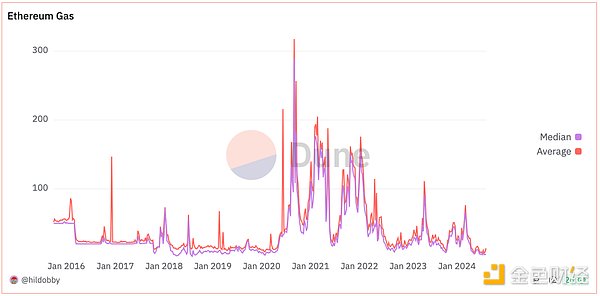

1. تتراوح رسوم الشبكة الأساسية الحالية لـ Ethereum بين 1 و2 غيغابايت، وهو مستوى منخفض جديد منذ عدة سنوات إلى انخفاض رسوم الغاز، وصل حجم الدمار اليومي إلى مستوى منخفض جديد.

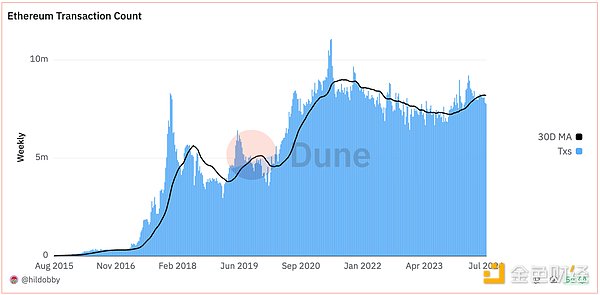

2. انخفض عدد معاملات شبكة إيثريوم إلى أدنى مستوى له خلال خمسة أشهر في 6 أغسطس، حيث بلغ متوسط حجم المعاملات المتحرك لمدة سبعة أيام 1.12 مليون معاملة يوميًا. حاليًا، تنتقل المزيد والمزيد من الأنشطة إلى شبكة الطبقة الثانية، من بينها، تتمتع قاعدة شبكة الطبقة الثانية في Coinbase بأكبر حجم للمعاملات، مع متوسط حجم معاملة متحرك لمدة سبعة أيام يبلغ 3.83 مليون.

3. تجاوز زوج سعر صرف SOL/ETH 0.064، ليصل إلى مستوى قياسي.

تعكس البيانات المذكورة أعلاه عدة اتجاهات، وقد أكملت Ethereum مهمتها في المرحلة الحالية، حيث خفضت تكاليف معاملات الشبكة من خلال الترقيات التكنولوجية، وعلى هذا الأساس، سمحت بالبنية التحتية اللامركزية. يدعم نطاقًا أوسع من L2، وبالتالي يضع الأساس لتطوير Web3 بأكمله. تكمن التحديات التي يواجهها سولانا في التطور السريع لطبقة التطبيقات الخاصة به والتضحية باللامركزية من أجل الكفاءة. تتقدم Solana بسرعة أكبر في طبقة التطبيقات، وتتوافق منتجاتها بشكل أكبر مع احتياجات مستخدمي Web3 الجدد، مثل منصة إطلاق العملات المعدنية MEME والأدوات التي ترتبط بـ Web2 مثل Blink وSolana mobile وDepin. على الرغم من أن ابتكار Solana أكثر تطرفًا، إلا أنه أقرب إلى السوق من Ethereum، نظرًا لأن Web3 عبارة عن ويب أيضًا، فإن المستخدمين الجدد يقدرون واجهة المستخدم والتجربة التفاعلية والكفاءة وإنشاء الثروة بشكل أكبر، تليها اللامركزية، واللامركزية حاليًا هي محور المشروع. إذا تم منحها إلى رؤوس الأموال الاستثمارية، فلن يهتم المستخدمون بها، ولن يقبل المستخدمون تكاليف اللامركزية التي ترفعها رؤوس الأموال الاستثمارية.

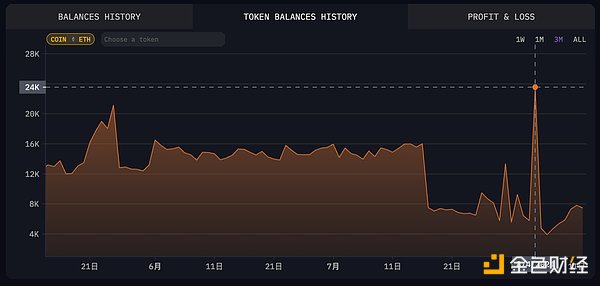

لقد تحركت حركة Jump Trading مؤخرًا تقريبًا تم التعهد بمبلغ 315 مليون دولار من الإيثيريوم لبورصات العملات المشفرة، وهي خطوة أثارت جدلاً وتكهنات في السوق. وجاءت هذه الخطوة قبل الانهيار التاريخي لسوق الأسهم اليابانية، والذي أدى إلى انخفاض مؤشر Nikkei 225 بنسبة 12.4%. وأشار بعض المحللين إلى أن شركة Jump Trading ربما توقعت تراجع السوق وحولت الأصول الخطرة إلى عملات مستقرة. توضح الصورة أدناه التغييرات في مقتنيات ETH الخاصة بشركة Jump Trading.

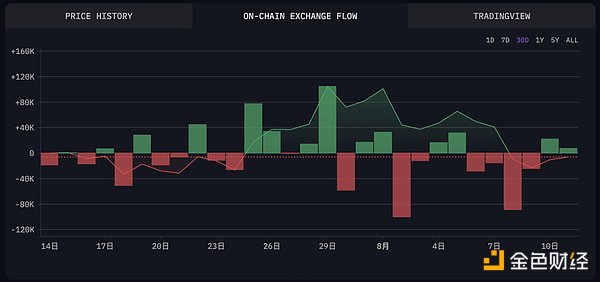

قبل الانهيار الذي حدث في 3 أغسطس وبعده، قام خمسة من كبار صانعي السوق بتحويل إجمالي أكثر من 130,000 ETH بشكل مباشر أو غير مباشر إلى CEX في ذلك الأسبوع. يوضح الرسم البياني أدناه أن ممتلكات Binance من ETH عند مستويات عالية أيضًا.

في الآونة الأخيرة، قام حوت بتصفية 14,387 إيثريوم، بخسارة قدرها 12.55 مليون دولار أمريكي. بالإضافة إلى ذلك، قام الحوت الذي كان خاملًا لمدة سبع سنوات بتحويل أكثر من 92000 إيثريوم، مما أدى إلى انخفاض سعر إيثريوم إلى أقل من 3100 دولار. قام عنوان آخر مشارك في Ethereum ICO بتحويل 48,500 ETH إلى OKX في الشهر الماضي، بقيمة 154 مليون دولار تقريبًا.

في الفترة ما بين أواخر يوليو و8 أغسطس، كان هناك ارتفاع طفيف في نشاط تحويل ETH على سلسلة Ethereum. انطلاقًا من تصرفات المؤسسات الرائدة، خلال مرحلة انتقال السوق، تكون الحيتان ذات الرغبة العالية في المخاطرة أكثر حساسية لتغيرات السوق، وقد أدى سلوك مبادلة مراكزها إلى عمليات تصفية كبيرة على السلسلة. تعد الرافعة المالية العالية أيضًا أحد أسباب الأداء البطيء لـ Ethereum مؤخرًا.

بالإضافة إلى ذلك، بدأ جيمس فيكل، الذي شغل مراكز طويلة في ETH/BTC منذ فترة طويلة، في تقليل مراكزه. لقد قام بتخفيض مركزه الطويل في ETH/BTC عن طريق بيع 10000 ETH مقابل 425.75 WBTC لسداد القرض. ومن يناير إلى يوليو من هذا العام، قام باستمرار باقتراض WBTC من Aave وتحويله إلى ETH للمراهنة على سعر صرف ETH/BTC، بتكلفة سعر صرف تبلغ حوالي 0.054. على الرغم من أنه قام بتخفيض مركزه جزئيًا، إلا أن مركزه الطويل ETH/BTC لا يزال كبيرًا، حيث لا يزال 2438.5 WBTC مقترضًا، بقيمة 148 مليون دولار أمريكي تقريبًا.

منذ إطلاق صندوق Ethereum ETF، أظهرت الأموال صافي تدفقات خارجية لعدة أيام، جاء معظمها من بيع الرمادي.

في الماضي بعد عشر سنوات، تطورت عملة التشفير من مفهوم تكنولوجي ناشئ إلى قوة مهمة تؤثر على الأسواق المالية العالمية. لقد تحدت الثورة اللامركزية التي قادتها البيتكوين في البداية سلطة النظام المالي التقليدي وأدت إلى ظهور الإيثيريوم ومنصات البلوكتشين الأخرى. وهذه المنصات ليست عملات رقمية فحسب، بل توفر أيضًا عقودًا ذكية وتطبيقات لامركزية. ومع ذلك، فقد صاحبت هذه الموجة من الابتكار تقلبات حادة في السوق، وتغير السياسات التنظيمية، وتحديات في مجال السلامة والاستدامة. إذا نظرنا إلى الوراء في هذا العقد، فإن العملات المشفرة تتمتع بإمكانات كبيرة لدفع الابتكار المالي وتعزيز شفافية الصناعة والشمول، ولكنها تحتاج أيضًا إلى الحذر من مخاطر الفقاعات.

ويلعب رأس المال الاستثماري (VC) دورًا حاسمًا في تطوير صناعة التشفير. ومن خلال ضخ رأس المال وتوفير التوجيه الاستراتيجي، عززت شركات رأس المال الاستثماري نمو عدد لا يحصى من مشاريع البلوكتشين والشركات الناشئة، مما سمح للتقنيات المبتكرة بالانتقال بسرعة من مرحلة المفهوم إلى تطبيق السوق. لا يوفر رأس المال الاستثماري الدعم المالي اللازم فحسب، بل يقدم أيضًا خبرة صناعية قيمة وموارد شبكية وحكمة تجارية للمشروع، مما يساعد شركات العملات المشفرة الناشئة على تجنب الفخاخ الريادية الشائعة. بالإضافة إلى ذلك، جلبت مشاركة رأس المال الاستثماري أيضًا مصداقية إلى صناعة التشفير، ومن خلال الترويج لرأس المال الاستثماري، استمر النظام البيئي لـ blockchain في النمو والنضج، مما عزز الابتكار التكنولوجي ونماذج الأعمال لمواصلة التطور، وفي النهاية دفع الصناعة بأكملها. لتصبح أكثر مصداقية لمستقبل مستدام.

الأساس النظري وآلية الإدارة للصناعة بأكملها لم تكتمل بعد، وفيما يلي بعض اعتبارات الصناعة:

1. كيف يمكن لصناعة التشفير مقاومة التأثير السلبي لرأس المال الاستثماري والحد منه؟

تقوم المؤسسات الاستثمارية في بورصات العملات المشفرة المركزية، مدفوعة بالرغبة في الاستيلاء على حصة السوق، بزراعة الرياضيين في مجال Web3 دون قيود (احتضان المشروع) ، وبناء مسار (منصة محفظة التبادل)، وعقد المسابقات (إدراج العملات المعدنية) ولعب دور الحكم (رموز الحذف)، هل أثاروا سباق تسلح في صناعة العملات المشفرة، وزادوا تكاليف الاحتكاك في مجال ابتكار Web3، وقادوا إلى مشاريع السوق الثانوية مختلطة، وحتى اختطاف تطوير السلاسل العامة.

2. هل هناك صناع سوق يتلاعبون بالسوق، مما يتسبب في انحراف سعر الرمز المميز عن القيمة العادلة، وبالتالي التسبب في خسائر للمستثمرين؟

3. كيف نسمح للمشاريع اللامركزية والمجتمعية أولاً بتلقي المزيد من الموارد، وليس فقط لرواد الأعمال من صناديق رأس المال الاستثماري والمؤسسات؟

4. لا تزال معظم منتجات وخدمات طبقة التطبيقات في مرحلة P2P. هل هناك أي مشاكل في نظام المواهب في صناعة Web3؟ المواهب التشغيلية Web2 مفهوم اللامركزية.

5. هل رأس المال الاستثماري مؤهل لتحديد المشروع الذي سيتم تشغيله على أي مسار ما إذا كانت رؤية وقيم رأس المال الاستثماري يمكنها الحكم بشكل صحيح على المشاريع التي تمثل الإنتاجية والإنتاج؟ تقدم العلاقات؟

6. ما إذا كان التدفق النقدي الناتج عن نموذج الأعمال يمكن أن يدفع تطوير المشروع وتشغيله دون الاعتماد على التمويل والوسائل الأخرى.

يلتزم المؤلف بالكتابة الطويلة الأمد تطور مصطلح التفاؤل Ethereum. تعد Ethereum أنقى منصة للعقود الذكية اللامركزية، فهي تتمتع بإجماع مجتمعي قوي وآلية حوكمة مؤسسية جيدة، ولا تخضع لرقابة مفرطة من قبل رأس المال الاستثماري وأطراف المشاريع الكبيرة. ومع ذلك، تجدر الإشارة إلى أن تطوير L2 يعتمد كثيرًا على VC.

في تطوير Ethereum، كان الهدف الأساسي للتقدم التكنولوجي وتصميم الشبكات والحوكمة هو اللامركزية، تليها الكفاءة والجدوى التجارية. أدى تحديد الأولويات هذا إلى تجاوز بيانات شبكة Solana الحديثة لـ Ethereum في بعض الجوانب، لأن Ethereum لم يول اهتمامًا كافيًا لطبقة التطبيق، خاصة في بيئة مطوري التطبيقات اللامركزية التجارية لمستخدمي النهاية C. ومع ذلك، ستظل Ethereum محتفظة بمكانتها الأساسية في مجال Web3، لأن زخم التطوير الداخلي لصناعة Web3 ينبع بشكل أساسي من اللامركزية.

على المدى القصير، انخفض سعر صرف ETH/BTC بسرعة، ويعمل مطورو Ethereum بنشاط على الترويج لحلول التوسع وإدخال تجريد الحساب لتحسين تجربة المستخدم تكاليف المعاملات. ومع ذلك، فإن سعر ETH يتأثر حاليًا بشكل أساسي بعوامل الاقتصاد الكلي.

لعبة Web3 الشهيرة من Horizon Blockchain Games "Skyweaver" مدعومة من Sequence.

JinseFinanceفي فبراير 2024، وقع إجمالي 28 حادثًا أمنيًا، مع خسارة إجمالية تبلغ حوالي 404 مليون دولار أمريكي، بسبب نقاط الضعف في العقود، وهجمات DDoS، وهجمات القروض السريعة، وتسريبات المفاتيح الخاصة، وسرقة الحسابات.

JinseFinance"تُظهر صناعة Web3 ككل اتجاهًا قويًا للانتعاش. وصلت أعلى زيادة سنوية في Bitcoin إلى 160٪. ويتصدر العائد على الاستثمار فئات الأصول الرئيسية في العالم. وقد أصبح صندوق Bitcoin ETF الفوري قناة دخول جديدة للأموال الإضافية.

JinseFinanceتم تصميم Sequence Builder لمعالجة مشكلة معينة - مما يلغي حاجة المطورين إلى إجراء مقايضات بين دمج عناصر web3 والتركيز على تصميم اللعبة.

Davin

Davinتمثل منصة العقود الذكية الجديدة من Circle خطوة مهمة نحو تبسيط تطوير تطبيقات Web3 للجميع.

Hui Xin

Hui Xinأنشأت السلطات في هونغ كونغ فريق عمل مخصصًا يهدف إلى تعزيز تطوير Web3.

nftnow

nftnowفي حين أن بعض مشاريع ومسابقات FIFA Web3 وراء نظام حظر الاشتراك غير المدفوع ؛ Coinlive موجود هنا لمشاركة مشاريع المحررين المختارة بعناية والتي يمكنك المشاركة فيها مجانًا!

Nell

Nell为了给世界创建一个开放的金融系统,我们需要确保每个人都可以使用web3。

Cointelegraph

Cointelegraph本文将介绍可以让游戏开发者工作更轻松的10个工具。

Cointelegraph