معظم المواد الواردة في هذه المقالة مأخوذة من "استكشاف مساحة التصميم والتحديات التي تواجه تطبيقات Oracle في بروتوكولات DeFi"، مع الكثير من التغييرات بناءً عليها

الملخص:لقد لعبت Oracles دائمًا دورًا لا غنى عنه في النظام البيئي DeFi نظرًا لأن العقود الذكية لا يمكنها الوصول إلا إلى البيانات الموجودة على السلسلة ولا يمكنها الحصول على معلومات مباشرة من خارج السلسلة، تحتاج Oracles إلى العمل كوسيط لإدخال البيانات خارج السلسلة إلى. السلسلة بحيث يمكن أن تستند العقود الذكية إلى السلسلة. قم بتنزيل البيانات لمعالجة المعاملات الآلية. تعتمد معظم بروتوكولات التمويل اللامركزي على خلاصات أسعار أوراكل لمعالجة عقود المشتقات المالية، وتصفية الأصول المتعثرة، وما إلى ذلك.

يتجاوز حجم رأس المال الحالي في نظام DeFi البيئي 80 مليار دولار أمريكي، ويرتبط معظمها بالأوراكل بطريقة ما. ومع ذلك، فإن Oracles التقليدية لديها تأخر في تحديثات الأسعار، مما أدى إلى MEV خاص لـ Oracles: OEV. تتضمن السيناريوهات الشائعة لـ OEV أرباح التشغيل المسبق لـ Oracle، والمراجحة، والتصفية. ويتم الآن اقتراح المزيد والمزيد من الحلول للتخفيف من التأثير السلبي لـ OEV.

ستقدم هذه المقالة العديد من حلول OEV الحالية، وتناقش مزاياها وعيوبها على التوالي، وتقترح فكرتين جديدتين لتوضيح قيمها، والمشكلات التي يتعين حلها، والعوامل المقيدة.

MEV (OEV) تم إنشاؤه بواسطة Oracles

من أجل تسهيل فهم الجميع للمحتوى الرئيسي لهذه المقالة، نناقش أولاً أوراكل الدفع وسحب تعميم موجز لأوراكل. تشير أوراكل من نوع الدفع إلى جهاز أوراكل الذي يرسل البيانات بشكل نشط إلى العقد الذكي على السلسلة. على سبيل المثال، فإن Chainlink هي بشكل أساسي من نوع الدفع؛ طلب تقديم البيانات في وقت لاحق.

الفرق بين هذين الوضعين هو أن أوراكل الدفع يتمتع بفعالية قوية في البيانات ومناسب للسيناريوهات الحساسة للبيانات في الوقت الفعلي، ومع ذلك، في هذا الوضع، تحتاج أوراكل إلى ذلك سيتم تحديثها بشكل متكرر. سيؤدي إرسال البيانات إلى السلسلة إلى استهلاك المزيد من الوقود. تعد أوراكل السحب أكثر مرونة ولا توفر بيانات جديدة إلا عندما يحتاج التطبيق اللامركزي إلى البيانات. وهذا يستهلك طاقة أقل، ولكن البيانات بها تباطؤ.

نظرًا لأن منصة Defi تتطلب من Oracle تقديم بيانات موجز الأسعار، إذا كانت تحديثات موجز الأسعار متأخرة، فقد يتم التقاط MEV بواسطة روبوتات المراجحة. تشمل سيناريوهات الربح الرئيسية المتعلقة بـ OEV التشغيل الأمامي، والمراجحة، والتصفية. في المناقشة التالية، سنحدد سيناريوهات الربح المختلفة الناتجة عن OEV واستكشاف حلول OEV المختلفة، بالإضافة إلى مزاياها وعيوبها.

كيفية إنشاء والتقاط OEV

وفقًا للنتائج التي تمت ملاحظتها عمليًا، هناك ثلاث طرق رئيسية لتحقيق OEV:

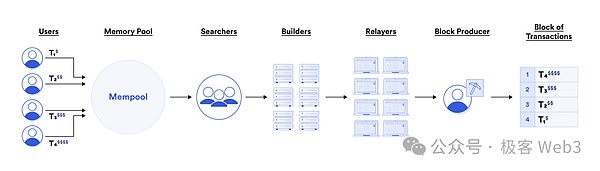

< قوي> 1. الصفقات الجارية. على سبيل المثالسيقوم باحث MEV في شبكة Ethereum بمراقبة بيانات المعاملات التي سيتم تحميلها إلى السلسلة في الوقت الفعلي والبحث عن فرص MEV. يحتاج جهاز أوراكل إلى إرسال البيانات إلى السلسلة لتحديث موجز الأسعار. وسيتم تجميع هذه البيانات في مجمع المعاملات قبل تحميلها إلى السلسلة. وسيقوم الباحث بمراقبة هذه المعاملات المعلقة، والتنبؤ بتقلبات الأسعار القادمة الأصول الموجودة على السلسلة، وكن أول من يقوم بتحديث السعر. قم بنصب كمين لبعض أوامر البيع والشراء.

لقد عانت العديد من منصات المشتقات المالية من التأثير السلبي للمعاملات الأولية، مثل نظرًا للمعاملات المتكررة التي يتم تشغيلها مسبقًا، انخفضت أرباح GMX بنسبة 10%. ولم تقم GMX بتسليم أوراكل المتصلة إلى KeeperDAO للجدولة الموحدة إلا بعد تحديث البروتوكول. سنشرح بإيجاز الحل الذي اعتمدته GMX لاحقًا.

2. المراجحة: استخدم التأخير في تحديثات بيانات Oracle لإجراء مراجحة خالية من المخاطر بين الأسواق المختلفة. على سبيل المثال، هناك تأخير لمدة 10 ثوانٍ في تحديثات أسعار الأصول على منصة مشتقات معينة على السلسلة، إذا ارتفع السعر الفوري لـ ETH الخاص بـ Binance فجأة ولم يتغير سعر ETH على السلسلة بمرور الوقت، فإن روبوت المراجحة يمكنه تحديث السعر على السلسلة على الفور، وفتح عقد طويل وانتظر حتى يتم تحديث موجز أسعار Chainlink قبل إغلاق المركز لتحقيق الربح.

تعمل الحالة المذكورة أعلاه على تبسيط الوضع الفعلي، ولكنها توضح فرص المراجحة الناتجة عن تحديثات الأسعار المتأخرة. يمكن للمراجحة التقاط OEV من منصة Defi بالطبع، ستفعل OEV التي تم التقاطها يؤدي في النهاية إلى فقدان LP (الصوف يأتي من الأغنام).

غالبًا ما تسمى ظاهرة أوراكل المقدمة والمراجحة "التدفق السام" في بروتوكولات المشتقات، نظرًا لوجود عدم اتساق في المعلومات وراء هذه المعاملات، بشكل متماثل، يمكن للمراجحين التقاط المخاطر. أرباح مجانية، ولكن على حساب مزودي السيولة/مزودي السيولة في بروتوكولات Defi. لقد ابتليت بروتوكولات التمويل اللامركزي القائمة مثل Synthetix بهذا النوع من هجمات OEV منذ عام 2018 وحاولت العديد من الطرق للتخفيف من آثارها السلبية. سنشرح بإيجاز هذه التدابير المضادة لاحقًا.

3. التصفية: بالنسبة لاتفاقيات الإقراض، إذا تأخر تحديث أسعار الأصول، فسيكون ذلك مربحًا لبعض المصفين الذين يستجيبون بسرعة، يلتقطون معلومات غير فعالة. عمليات التصفية الناجمة عن تحديثات الأسعار المفاجئة والحصول على دخل إضافي. ستؤدي هذه السلوكيات إلى إضعاف كفاءة السوق وسيكون لها تأثير سلبي على عدالة منصة Defi.

يعد عنصر التصفية عنصرًا أساسيًا في أي بروتوكول DeFi يتضمن الرافعة المالية، وتلعب دقة تحديثات تغذية الأسعار دورًا رئيسيًا في كفاءة التصفية. إذا كانت أوراكل الدفع تعتمد على العتبة، أي أنه يتم تحديث موجز الأسعار فقط عندما يصل تغير السعر إلى حد معين، فقد يؤثر ذلك على عملية التصفية. لنفترض أن سعر ETH خارج السلسلة قد انخفض وأن المركز في اتفاقية إقراض معينة قد وصل إلى خط التصفية، لكن تقلب السعر لا يفي بالحد الأدنى الذي يسمح لـ Oracle بتحديث موجز الأسعار، وبالتالي لا يتم تحديث Oracle البيانات، والتي سوف تؤثر على أداء العمل، الأمر الذي قد يؤدي إلى مزيد من العواقب السلبية.

لإعطاء مثال بسيط، يواجه مركز ضمان معين التصفية بسبب الانخفاض الطارئ في الأسعار، ولكن نظرًا لعدم قيام أوراكل بتحديث البيانات في الوقت المناسب، فإن السعر على السلسلة لم يتغير بعد. خلال فترة النافذة هذه، يرسل Searcher طلب معاملة مقاصة مقدمًا ويدفع غازًا أعلى للحصول على ميزة الأولوية للتغليف على السلسلة. عندما يتم تحديث السعر على السلسلة، يصبح Searcher هو المصفي مباشرةً ويحقق ربحًا. وفي الوقت نفسه، بسبب التأخر في تحديثات الأسعار، ليس لدى حاملي الضمانات الأصليين الوقت لتغطية مراكزهم ويتكبدون خسائر إضافية.

عادةً ما تمنح بروتوكولات DeFi جزءًا من الضمانات المصفاة كمكافآت للمصفين، حيث وزعت بروتوكولات DeFi الكبيرة مثل Aave أكثر من 38 مليون دولار من حوافز التصفية على Ethereum وحده في عام 2022. وهذا لا يقتصر على التعويض الزائد عن الحد للمصفين الخارجيين. كما يضر المستخدمين. بالإضافة إلى ذلك، ستؤدي حروب الغاز إلى نشر فرص الاستيلاء على المركبات الكهربائية المتوسطة الحجم من حيث توجد تأثيرات المركبات الكهربائية المتوسطة إلى سلسلة توريد المركبات الكهربائية المتوسطة بأكملها.

من بينها، سوف تضر OEV التي تم الاستيلاء عليها في الهجمات والمراجحة بمصالح مزودي سيولة DeFi؛ ، يؤدي التأخير في عروض أسعار أوراكل إلى قيمة ضمانات أقل من المتوقع للمقرضين.

باختصار، بغض النظر عن كيفية التقاط OEV، فإنها ستتسبب في خسائر للآخرين في السوق. في النهاية، يستفيد فقط ملتقط OEV نفسه، مما له تأثير سلبي على العدالة وتجربة المستخدم للتمويل اللامركزي.

حلول OEV الحالية

سنناقش أدناه أوضاع الدفع والسحب والأساليب الأخرى للأوراكل في السياق المذكور أعلاه، بالإضافة إلى حلول OEV الحالية في السوق والتي موجودة ومبنية عليها، وتحليل فعاليتها، واستكشاف عميق للمقايضات التي تقوم بها هذه الحلول لحل مشاكل OEV، بما في ذلك زيادة درجة المركزية أو افتراضات الثقة، أو التضحية بتجربة المستخدم، وما إلى ذلك.

ماذا لو استخدمنا أوراكل السحب فقط؟

لقد ذكرنا آلة السحب أوراكل سابقًا، وتتمثل خصائصها في أن التطبيق اللامركزي يحتاج إلى طلب البيانات بشكل نشط من آلة أوراكل. كممثل لـ pull oracle، إحدى مزايا Pyth هي أنه يمكنه استخدام TPS العالي وزمن الوصول المنخفض لبنية Solana لإنشاء شبكة Pythnet لجمع البيانات وتجميعها وتوزيعها. سيقوم الناشرون على Pythnet بتحديث معلومات الأسعار كل 300 مللي ثانية. ويمكن للتطبيقات اللامركزية المحتاجة الاستعلام عن أحدث البيانات من خلال واجهة برمجة التطبيقات ونشرها على السلسلة.

تجدر الإشارة هنا إلى أن الناشر يقوم بتحديث معلومات الأسعار كل 300 مللي ثانية، وهو ما يبدو وكأنه منطق أوراكل الدفع. ومع ذلك، فإن منطق Pyth هو "دفع التحديث، وسحب الاستعلام"، أي أنه على الرغم من أن البيانات تدخل إلى Pythnet من خلال دفع التحديث، يمكن للتطبيقات الموجودة على السلسلة أو شبكات blockchain الأخرى استخدام Pyth API أو طبقة المراسلة Wormhole عبر الجسر "لسحب" أحدث البيانات.

ومع ذلك، فإن استخدام أوراكل من نوع السحب فقط لا يمكن أن يحل بشكل كامل المراجحة والتشغيل الأمامي. لا يزال بإمكان المستخدمين اختيار السعر الذي يلبي شروطًا محددة للتداول، مما يؤدي إلى مشكلة "اختيار الخصم". على وجه التحديد في سيناريو أجهزة أوراكل، نظرًا للتأخير في تحديث الأسعار بواسطة أجهزة أوراكل، يمكن للباحث اختيار عقدة زمنية مفيدة لنفسه للتداول بشكل استباقي من خلال مراقبة الفارق الزمني لتحديثات الأسعار على السلسلة في هذا الوقت غالبًا ما تنتهي صلاحية العقدة ولكنها لن تكون متاحة في المستقبل بالأسعار غير الدقيقة المحدثة. يؤدي هذا السلوك إلى أسعار سوق غير عادلة، مما يسمح للباحثين بالاستفادة من عدم تناسق المعلومات للحصول على أرباح خالية من المخاطر، ولكنه يضر بمصالح المشاركين الآخرين في السوق.

بعبارة أخرى، في أوراكل السحب، لا تزال هجمات المراجحة الناتجة عن تأخيرات الأسعار موجودة. في وثائق Pyth، يُقترح منع هذا الهجوم من خلال "التحقق من الثبات". "التحقق من التلف"هو آلية تستخدم لضمان سرعة البيانات أو معلومات الأسعار المستخدمة في المعاملات.

على وجه التحديد، سيتحقق فحص الثبات مما إذا كانت بيانات الأسعار المستخدمة قد تم إنشاؤها خلال فترة زمنية معقولة لمنع المتداولين من استخدام معلومات الأسعار القديمة للتداول، وبالتالي تقليل ممارسات المراجحة والتداول غير العادلة.

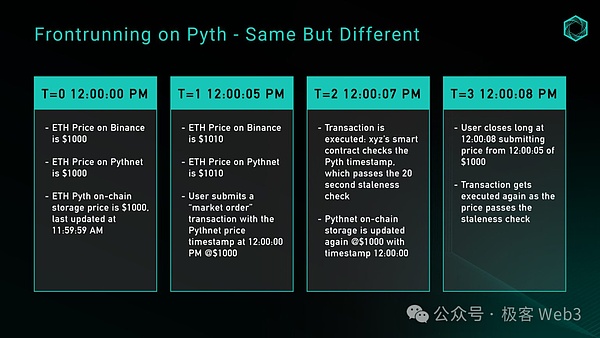

ولكن في التنفيذ الفعلي، من الصعب تحديد الحد الزمني الأمثل. يمكننا إعادة النظر في المثال السابق لفهم فحص الثبات، لنفترض أن تبادل العقد الدائم يستخدم مصدر سعر Pyth لـ ETH/USD ويحدد حد التحقق من الثبات لمدة 20 ثانية، وهذا يعني أن الطابع الزمني لسعر Pyth يختلف عن يمكن أن يختلف الطابع الزمني للكتلة الخاصة بالمعاملة بمقدار 20 ثانية فقط. إذا تم تجاوز هذا الإطار الزمني، فسيتم اعتبار السعر قديمًا وغير متاح. يهدف هذا التصميم إلى منع المراجحة على الأسعار منتهية الصلاحية.

يبدو أن تقصير الحد الزمني للتحقق من الثبات هو حل جيد، ولكن هذا قد يؤدي ذلك إلى التراجع عن المعاملات على شبكة ذات أوقات حظر غير مؤكدة، مما يؤثر على تجربة المستخدم. يعتمد مصدر سعر Pyth على الجسور المتقاطعة. لا يزال Wormhole Keeper يستخدم كمثال. تسمى عقدة Guardian الخاصة بها "Wormhole Keeper". المعاملة وتسجيلها في الكتلة.

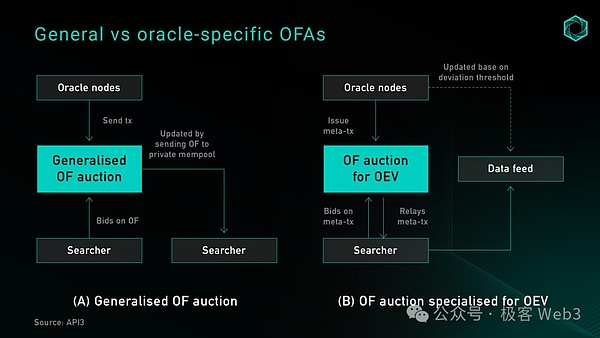

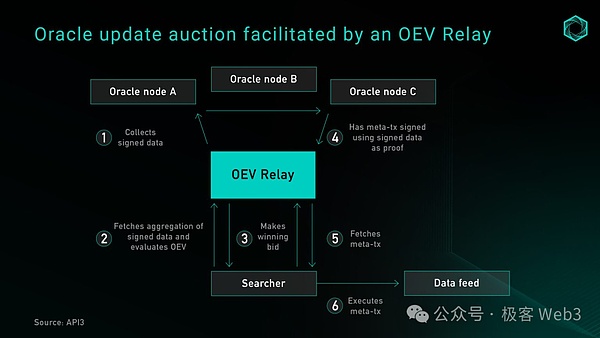

مزاد تدفق أوامر Oracle (OFA)

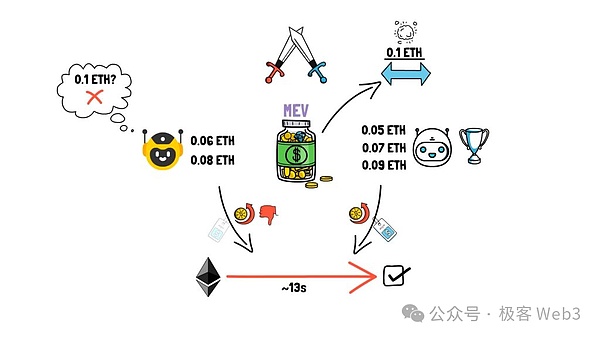

من أجل التعامل مع التأثير السلبي لـ MEV، حل جديد - مزاد حصري لطلب Oracle على البث المباشر (OFA) آخذ في الظهور تدريجيًا، وتأثيره كبير جدًا. OFA هي خدمة مزادات عامة تابعة لجهة خارجية تسمح لـ Oracle بختم أحدث معلومات موجز الأسعار بالتوقيع وإرسالها إلى منصة المزادات خارج السلسلة، ويمكن للآخرين إرسال معلومات موجز الأسعار إلى السلسلة على موقعهم نيابةً عن. بمجرد تحميل عمليات تحديث موجزات الأسعار هذه إلى السلسلة، ستظهر فرص MEV، لذلك، سيقوم MEV Searcher بمراقبة معلومات موجز الأسعار المقدمة من جهاز أوراكل إلى منصة المزاد والاستفادة الكاملة من الفرص.

غالبًا ما يكون الباحث على استعداد لتقديم عطاءات وتقديم طلب لدفع رسالة موجز الأسعار إلى السلسلة بدلاً من أوراكل، ثم يغتنم الباحث هذه الفرصة لإنشاء معاملة MEV ويجعل نفسه الشخص الذي يحقق أكبر قدر من الربح. وبالطبع يجب على الباحث أن يشارك في المزاد، وخلال عملية المزايدة سيدفع بعض الأموال، والتي سيتم توزيعها على الأوراكل أو عدد أكبر من الأشخاص عن طريق منصة المزاد، وهذا يعادل توزيع جزء من أرباح لاعبي MEV على الآخرين للتخفيف من مشكلة OEV.

تكون العملية المحددة لـ OFA كما يلي:

1. تقديم المعاملة

سيتم توجيه كافة تدفقات المعاملات المعلقة إلى مجمع معاملات OFA خاص بدلاً من إرسالها مباشرة إلى السلسلة. ولضمان العدالة، يظل مجمع التداول خاصًا ولا يمكن الوصول إليه إلا للمشاركين في المزاد.

2. تقديم العطاءات بالمزاد

يعد مجمع التداول بمثابة منصة تجري فيها OFA المزادات ويشارك الباحثون في المزايدة هنا ويحصلون على الحق في تنفيذ الأوامر. يعتمد سعر المزاد على القيمة المتوقع استخراجها من الطلب، بما في ذلك عوامل مثل نوع المعاملة وسعر الغاز الحالي وأرباح المركبات الكهربائية المتوسطة المتوقعة.

3. الاختيار والتنفيذ

يدفع الباحث الفائز مبلغ المزايدة ويحصل على حق تنفيذ الصفقة لمصلحته الخاصة الأموال التي يمكنها استخراج الحد الأقصى من MEV لترتيب المعاملات وتقديمها إلى السلسلة.

4. توزيع الدخل

تعد هذه الخطوة جوهر OFA. ومن أجل الحصول على فرصة MEV، سيدفع الباحث مبلغ عطاء إضافي، والذي سيتم إيداعها في العقد الذكي وتوزيعها وفقًا لنسبة معينة لتعويض البروتوكول والمستخدمين عن القيمة المفقودة في OFA.

من وجهة نظر البيانات، خفف OFA بشكل كبير من مشكلات MEV وOEV. أظهر معدل اعتماد مثل هذه الحلول اتجاهًا تصاعديًا سريعًا حاليًا، أكثر من 10% تتم معاملات Ethereum Square من خلال قنوات خاصة (بما في ذلك RPC وOFA الخاصة). ومن المتوقع أن يتمتع OFA بإمكانيات كبيرة للتنمية في المستقبل.

ولكن هناك مشكلة عند تنفيذ مخطط OFA العام، وهو لا تستطيع Oracle توقع ما إذا كان التحديث سيولد OEV، وإذا لم يحدث ذلك، فسوف يقدم OFA تأخيرات إضافية لأن Oracle يحتاج إلى إجراء عمليات إضافية لإرسال المعاملة إلى منصة المزاد. من ناحية أخرى، فإن أبسط طريقة لتحسين OEV وتقليل زمن الوصول هي تسليم جميع تدفقات أوامر أوراكل إلى باحث مهيمن، ولكن من الواضح أن القيام بذلك سيؤدي إلى مخاطر مركزية كبيرة ويشجع استخراج الإيجارات بشكل مقنع، مما يؤدي في النهاية إلى الإضرار بتجربة المستخدم.

لا تتضمن تحديثات OFA من خلال أسعار المزاد التحديثات أو التحديثات الحالية لا تزال تذهب من خلال تجمع الذاكرة المشتركة. تضمن هذه الآلية بقاء تحديثات أسعار Oracle وأي إيرادات إضافية ناتجة عنها ضمن طبقة التطبيق. وفي الوقت نفسه، تعمل هذه الآلية أيضًا على تحسين دقة البيانات، مما يسمح للباحث بطلب تحديثات مصدر البيانات دون أن تتحمل عقدة أوراكل التكلفة الإضافية للتحديثات الأكثر تكرارًا.

تعتبر OFA فعالة بشكل خاص أثناء عملية التصفية لأنها يمكن أن توفر تحديثات أكثر تفصيلاً للأسعار، وتعظيم رأس المال المعاد إلى المتعهدين المصفاة، وتقليل المكافآت التي يدفعها البروتوكول للمصفي، والدخل الإضافي للمزاد يتم التخلص من المصفي وإعادته إلى المستخدمين.

ومع ذلك،على الرغم من أن OFA قد نجح في حل مسائل التشغيل الأمامي والمراجحة إلى حد ما، إلا أنه لا يزال يترك بعض المشكلات دون حل. في ظل سيناريو المنافسة الكاملة والمزاد المختوم بسعر واحد، يجب أن يجعل المزاد الإيرادات الإضافية من المعاملات الأولية قريبة من تكلفة مساحة الكتلة المطلوبة لتنفيذ عملية MEV هذه، وفي الوقت نفسه، التفاصيل زيادة تحديثات الأسعار سيؤدي أيضًا إلى تقليل فرص المراجحة.

في الوقت الحالي، لتنفيذ OFA حصريًا لـ Oracles، يمكنك اختيار التكامل مع خدمة مزاد خارجية (مثل OEV-Share)، أو استخدام خدمة المزاد مباشرة كتطبيق DeFi والسماح لها بالبناء بنفسك.

تستخدم واجهة برمجة التطبيقات (API3) ترحيل OEV استنادًا إلى مفهوم Flashbots كواجهة برمجة التطبيقات (API) لتوفير خدمات حماية DoS عند إجراء المزادات. يتحمل المرحلون مسؤولية جمع المعاملات الوصفية من Oracles، وتصفية وتجميع عروض أسعار البحث، وتوزيع العائدات في بيئة غير موثوقة. يحتاج الفائز بالمزايدة إلى تحويل مبلغ العطاء إلى عقد الوكيل الذي يتحكم فيه البروتوكول، ومن ثم ستقوم بيانات التوقيع المقدمة من التتابع بتحديث مصدر السعر.

الخيار الآخر هو أن البروتوكول لا يعتمد على وسيط ويقوم ببناء خاصيته بشكل مباشر امتلك خدمة المزاد الأصلية للحصول على جميع الإيرادات الإضافية المستخرجة من OEV وسحبها. يخطط مشروع BBOX لتضمين المزادات في آلية التصفية الخاصة به لالتقاط OEV وإعادته إلى التطبيقات والمستخدمين. وبهذه الطريقة، يمكن للبروتوكول توزيع القيمة بشكل أفضل وتقليل الاعتماد على خدمات الطرف الثالث، وبالتالي تعزيز استقلالية النظام وتحسين فوائد المستخدم.

تشغيل العقد المركزية أو Keepers

في الأيام الأولى لـ Web3، تم اقتراح تبادل عقود دائم مدفوع بواسطة Oracles للتعامل مع مشكلة OEV الفكرة الأساسية لتشغيل شبكة من Keepers المركزية (العقد أو الكيانات المخصصة للتداول) هي تجميع الأسعار من مصادر خارجية مثل البورصات المركزية، واستخدام موجز بيانات Chainlink كنسخة احتياطية. تم نشر هذا النمط بواسطة GMX v1 واستخدم في العديد من الفروع اللاحقة. وتكمن قيمته الرئيسية في شبكة Keeper التي يديرها مشغل واحد، مما يمنع مشكلة التشغيل الأمامي تمامًا.

بطبيعة الحال، ينطوي هذا النهج على مخاطر مركزية واضحة. يمكن لنظام Keeper المركزي تحديد سعر التنفيذ دون التحقق من مصدر السعر. إن Keeper في GMX v1 ليس آلية شفافة على السلسلة، ولكنه برنامج يعمل على خادم مركزي من خلال عنوان فريقه، ولا يمكنه التحقق من صحة ومصدر سعر التنفيذ.

لاستخراج OEV، سيقوم الباحث بمراقبة "تعليمات تحديث بيانات Oracle" في تجمع الذاكرة، واستخدام البنية التحتية MEV لمقارنة تعليمات معاملة تحديث بيانات Oracle مع المعاملات التي بدأها يتم تجميع التعليمات معًا وتنفيذها في النهاية لتحقيقالأرباح. بالطبع، بالنسبة لمعاملات المراجحة والمقاصة، يحتاج OEV Searcher فقط إلى مراقبة الانحراف بين السعر الموجود على السلسلة والسعر خارج السلسلة، وأخيرًا التأكد من تنفيذ المعاملات التي بدأها على السلسلة أولاً من خلال البنية التحتية MEV.

بغض النظر عن العملية التي يستخدمها الباحث، يمكننا أن نرى أن عائدات OEV يتم توزيعها على البنية التحتية MEV وباحث OEV، والبروتوكول الذي "يلتقط" قيمة OEV لا يحصل على حقه بعض الفوائد . (وفقًا لبعض البيانات، تسببت مشكلة OEV سابقًا في سحب ما يقرب من 10% من أرباح منصة GMX.) ومن أجل حل هذه المشكلة، قامت GMX، التي ساهمت بقدر كبير من قيمة OEV،ب منصة تداول مشتقات على السلسلة، تعتمد طريقة بسيطة:اسمح لبعض الأشخاص الذين تحددهم بالحصول على قيمة OEV، ثم قم بإرجاع قيم OEV هذه إلى منصة GMX قدر الإمكان.

في هذا الصدد، قدمت GMX الرخ والقائمة البيضاء. وبكل بساطة، يتم تنفيذ تحديث أوراكل GMX من خلال Rook، وسيقوم Rook بإجراء عمليات استخراج OEV بناءً على ظروف السوق الحالية للحصول على OEV في السوق. سيتم إرجاع 80% من OEVs هذه إلى بروتوكول GMX.

خلاصة القول، تمنح GMX Rooks الحق في تحديث Oracle من خلال القائمة البيضاء، واستخراج OEV من خلال Rook لتجنب استخراجها بواسطة باحثين آخرين، وفي الوقت نفسه إرجاع 80% من OEV إلى نظام جي إم إكس. هذا الروتين في الواقع بسيط وخام بعض الشيء.

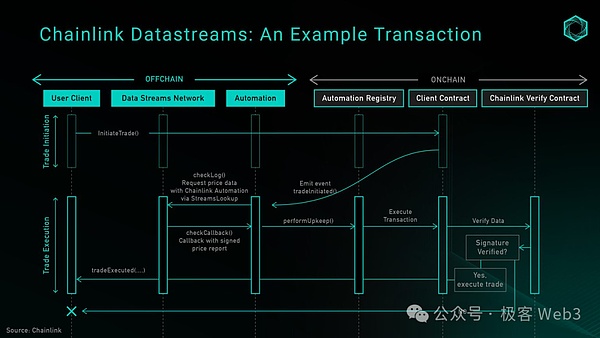

نظرًا لمخاطر المركزية الناجمة عن شبكة Keeper للمشغل الواحد المذكورة أعلاه، يمكن تقديم موفري خدمات الطرف الثالث لبناء شبكة أتمتة أكثر لامركزية. المنتج التمثيلي هو Chainlink Automation. تعمل Chainlink Automation مع Chainlink Data Streams، وهي خدمة Oracle الجديدة القائمة على السحب وذات زمن الوصول المنخفض، وقد تم الإعلان عن أنها ستكون في مرحلة تجريبية مغلقة في نهاية عام 2023، ولكن تم وضعها موضع الاستخدام العملي في GMX v2.

يمكننا الرجوع إلى منطق نظام GMX v2 لاستكشاف كيفية دمج تصميم Chainlink Data Streams في تطبيقات DeFi الفعلية.

بشكل عام، تتكون تدفقات بيانات Chainlink من ثلاثة مكونات رئيسية: DON البيانات، وDON الآلي وعقود التحقق على السلسلة. Data DON هي شبكة بيانات خارج السلسلة تشبه بنيتها الخاصة بصيانة البيانات وتجميعها بنية Python. DON الآلي عبارة عن شبكة Keeper يتم صيانتها بواسطة نفس مشغل العقدة مثل DON البيانات، والتي يتم استخدامها لسحب السعر في البيانات DON إلى السلسلة. وأخيرًا، يتم استخدام عقد التحقق الموجود على السلسلة للتأكد من صحة التوقيع خارج السلسلة.

يوضح الشكل أعلاه عملية استدعاء وظيفة المعاملة المفتوحة، حيث DON الآلي هو المسؤول عن البيانات التي تحصل عليها DON من السعر وتحديثات التخزين على السلسلة. في الوقت الحالي، يتمتع مستخدمو القائمة البيضاء فقط بالإذن بالاستعلام مباشرة عن البيانات دون، لذلك يمكن للبروتوكول اختيار تسليم مهام الصيانة إلى معالجة دون دون، أو تشغيل Keeper نفسه. ومع ذلك، من المتوقع أن ينتقل المنتج تدريجيًا إلى بنية غير مسموح بها مع تقدم دورة التطوير.

فيما يتعلق بالأمان، فإن الاعتماد على DON الآلي له نفس افتراضات الثقة مثل استخدام DON للبيانات وحدها، وهو تحسن واضح جدًا مقارنة بتصميم Keeper واحد. ومع ذلك، فإن منح الحق في تحديثات الأسعار إلى DON الآلي يعني أيضًا أن OEV سيكون حصريًا للعقد الموجودة في شبكة Keeper، ويشبه افتراض الثقة هذا موقف Ethereum تجاه مشغلي عقد Lido. غالبًا ما يكون مشغلو عقدة Lido مؤسسات ذات سمعة اجتماعية أكبر، حيث يشغلون حصة أكبر من سوق تعهدات Ethereum، ويستخدم Ethereum قيود الإجماع الاجتماعي لمنع Lido من التواطؤ في كارتل وتشكيل تأثير احتكاري.

سحب Oracle: التسوية المؤجلة

قدمت بورصة العقود الدائمة اللامركزية Synthetix v2 بيانات أسعار Pyth لعقد التسوية، وهذا تحسن كبير جدًا. يمكن لأوامر المستخدمين الاختيار بين أسعار Chainlink أو Pyth، طالما أن انحراف السعر لا يتجاوز عتبة محددة مسبقًا ويجتاز الطابع الزمني فحص الثبات. ومع ذلك، فإن مجرد التغيير إلى أوراكل يعتمد على السحب لا يحل جميع المشكلات المتعلقة بـ OEV. من أجل التعامل مع المعاملات التي يتم تشغيلها مسبقًا، قدمت العديد من بروتوكولات DeFi آلية تسعير "النظرة الأخيرة" ويقسم هذا الأمر المؤجل طلب السوق الخاص بالمستخدم إلى قسمين:

1 يرسل المستخدم "نية" لفتح أمر سوق للسلسلة، جنبًا إلى جنب مع معلمات الطلب مثل الحجم والرافعة المالية والضمانات وتحمل الانزلاق، مع دفع رسوم إضافية للحافظ.

2.keeper يتلقى الطلبات، ويطلب أحدث بيانات أسعار Pyth، ويستدعي Synthetix في المعاملة لتنفيذ العقد. يتحقق العقد من المعلمات المحددة مسبقًا، في حالة نجاح كل شيء، يتم تنفيذ الأمر، ويتم تحديث تخزين السعر على السلسلة، ويتم فتح المركز. يتلقى الحارس الرسوم التي يدفعها المستخدمون للتعويض عن رسوم الغاز وتكاليف صيانة الشبكة المستخدمة من قبلهم.

تتجنب هذه الطريقة تقديم الأسعار غير المواتية للمستخدمين إلى السلسلة، مما يؤدي بشكل فعال إلى حل مشكلة التشغيل المسبق والمراجحة في البروتوكول. ومع ذلك، فإن هذا التصميم يقوم بمقايضات معينة في تجربة المستخدم: يتطلب تنفيذ أوامر السوق هذه معاملتين، بالإضافة إلى دفع رسوم الغاز، يتعين على المستخدمين أيضًا الدفع مقابل تحديث التخزين على سلسلة أوراكل.

في السابق، كانت رسوم تحديث التخزين على السلسلة لـ Oracle عبارة عن رسوم ثابتة قدرها 2 دولار أمريكي، ولكن تم تغييرها مؤخرًا إلى رسوم ديناميكية تعتمد على Optimism Gas Oracle + Premium، والتي يتغير وفقًا لنشاط الطبقة الثانية. باختصار، يعمل هذا الحل على تحسين أرباح مزودي السيولة مع التضحية بتجربة مستخدم معينة للمتداولين.

آفاق أفكار حلول OEV المستقبلية

Pull oracle: آلية تسوية متفائلة

مع تأخر الطلبات تقديم رسوم إضافية للمستخدمين، وتزيد هذه الرسوم بما يتناسب مع رسوم DA الخاصة بـ L2، وقد ابتكر شخص ما نموذجًا بديلاً لتسوية الطلبات يسمى "التسوية المتفائلة" يهدف إلى تقليل تكاليف المستخدم، مع الحفاظ على اللامركزية وأمن البروتوكول. كما يوحي الاسم، تسمح آلية التسوية المتفائلة للمتداولين بتنفيذ صفقات السوق تلقائيًا، مع قبول النظام بشكل متفائل لجميع الأسعار وتوفير نافذة زمنية للباحثين لتقديم الأدلة للكشف عما إذا كان الأمر قد تم إنشاؤه بقصد خبيث.

ستوضح هذه المقالة التكرارات المتعددة لهذه الفكرة، وستوضح عملية التفكير على طول الطريق، وتحدد المشكلات التي لا يزال يتعين معالجتها من خلال هذا الخط من التفكير.

كانت الفكرة الأصلية هي أن يقوم المستخدمون بإرسال الأسعار من خلال parsePriceFeedUpdates عند فتح أمر سوق، ثم السماح للمستخدمين أو أي طرف ثالث بإرسال معاملات التسوية واستخدام بيانات الأسعار لإكمال تأكيد المعاملة. عند التسوية، إذا كان هناك فرق سلبي بين السعرين، فإن هذا الفرق سيكون بمثابة انزلاق في أرباح وخسائر المستخدم.

تتمثل ميزة هذه الطريقة في أنها تقلل من عبء التكلفة على المستخدمين وتخفف من مخاطر المعاملات التي يتم تشغيلها مسبقًا. ومع ذلك، تقدم هذه الطريقة أيضًا عملية تسوية من خطوتين، وهو عيب وجدناه في نموذج التسوية المتأخرة لشركة Synthetix. قد تكون معاملات التسوية الإضافية زائدة عن الحاجة في معظم الحالات، خاصة عندما لا تتجاوز التقلبات بين وضع الطلب والتسوية عتبة التشغيل الأمامية المحددة من قبل النظام.

الحل الآخر للتحايل على المشكلة المذكورة أعلاه هو السماح للنظام بقبول الطلبات بشكل متفائل ثم فتح فترة تحدي غير مسموح بها. خلال هذه الفترة، يمكن لأي شخص تقديم أدلة تثبت انحرافات الأسعار بين الطوابع الزمنية للسعر والطوابع الزمنية للكتل، مما يخلق فرصة مربحة في المقدمة. تقلل آلية التفاؤل بشكل فعال من المراجحة المحتملة في النظام وتزيد من شفافية وعدالة عملية المعاملة من خلال تقديم فترة التحدي.

العملية المحددة هي كما يلي:

1. يقوم المستخدم بإنشاء أمر سوق بسعر السوق الحالي، وإضافة هذا السعر ويتم إرسال بيانات أسعار Pyth المضمنة معًا كمعاملة إنشاء أمر.

2. تتحقق العقود الذكية من هذه المعلومات وتخزنها بشكل متفائل.

3. بعد تأكيد الطلب على السلسلة، ستكون هناك فترة تحدي، يمكن للباحث خلالها تقديم دليل على أن التاجر لديه نوايا خبيثة. يجب أن يتضمن هذا الدليل دليلاً على أن المتداول استخدم الأسعار السابقة بقصد المراجحة. إذا قبل النظام الإثبات، فسيتم تطبيق الفارق على سعر تنفيذ المتداول باعتباره انزلاقًا، وسيتم منح عائدات OEV الأصلية إلى Keeper كمكافأة.

4. بعد انتهاء فترة التحدي، سيتم اعتبار جميع الأسعار صالحة من قبل النظام.

يتمتع هذا النموذج المتفائل بميزتين: أولاً، فهو يقلل من عبء التكلفة على المستخدمين ولا يحتاج المستخدمون إلا إلى دفع تكاليف إنشاء الطلب وتحديث Oracle في نفس المعاملة مطلوب رسوم إضافية لتسوية المعاملات. وثانيا، فهو يمنع المعاملات الأولية ويستخدم آلية الحوافز الاقتصادية لتقديم دليل على المعاملات الأولية في إطار شبكة حارس سليمة، وبالتالي حماية سلامة مجمع السيولة.

على الرغم من أن هذه الفكرة تتمتع بإمكانيات كبيرة، إذا كانت تريد تنفيذها، فلا تزال هناك بعض المشكلات المفتوحة التي تحتاج إلى حل:

حدد مشكلة "اختيار الخصم" :

strong>أي كيف يميز النظام بين المستخدمين الذين يقدمون أسعار منتهية الصلاحية بسبب تأخيرات الشبكة والمستخدمين الذين يتعمدون الاستفادة من تأخير المراجحة. تتمثل الفكرة الأولية في قياس التقلب خلال وقت التحقق من الثبات (مثل 15 ثانية). إذا تجاوز التقلب صافي رسوم التنفيذ، فقد يتم وضع علامة على الأمر على أنه سلوك مراجحة محتمل.

حدد فترة تحدي مناسبة: نظرًا لأن وقت فتح تدفق الأمر الضار قد يكون قصيرًا، يجب أن يكون لدى الحارس نافذة زمنية معقولة للطعن في السعر. على الرغم من أن التحقق من الدُفعات قد يوفر الطاقة، إلا أن عدم القدرة على التنبؤ بتدفق الطلب يجعل من الصعب ضمان إمكانية التحقق من جميع بيانات الأسعار أو الاعتراض عليها في الوقت المناسب.

الحوافز الاقتصادية لـ Keeper: تكلفة إرسال التحقق ليست منخفضة، ومن أجل التأكد من أن Keeper له تأثير إيجابي على النظام، يجب أن تكون المكافأة مقابل تقديم التحقق أن تكون أكبر من تكلفة التقديم. ومع ذلك، فإن الاختلافات في حجم الطلب قد تجعل هذا الافتراض ليس صحيحًا بالضرورة في جميع الحالات.

هل هناك حاجة لإنشاء آلية مماثلة لإغلاق الأوامر؟ ما هو التأثير، إن وجد، على تجربة المستخدم؟

ضمان عدم تأثر المستخدمين بالانزلاق "غير المعقول": في حالة حدوث انهيار مفاجئ في السوق، يمكن أن يحدث فرق كبير في السعر بين إنشاء الطلب والتأكيد على السلسلة، قد يحدث بعض هناك حاجة إلى نوع من تدابير وقف الخسارة أو قاطع الدائرة. نحن هنا نفكر في استخدام سعر EMA المقدم من Pyth لضمان استقرار مصدر السعر.

المعالج المساعد ZK - شكل آخر من أشكال استهلاك البيانات

هناك اتجاه آخر يستحق الاستكشاف وهو استخدام المعالج المساعد ZK. تم تصميم هذه المعالجات لمعالجة الحسابات المعقدة خارج السلسلة وتكون قادرة على الوصول إلى حالة السلسلة مع توفير البراهين لضمان إمكانية التحقق من نتائج الحسابات دون إذن. تسمح مشاريع مثل Axiom للعقود بالاستعلام عن بيانات blockchain التاريخية، وإجراء العمليات الحسابية خارج السلسلة، وتقديم إثباتات ZK لضمان حساب النتائج بشكل صحيح بناءً على بيانات صالحة على السلسلة. يتيح المعالج المشترك إنشاء أوراكل TWAP مخصص مقاوم للتلاعب استنادًا إلى مصادر سيولة DeFi الأصلية المتعددة (مثل Uniswap+Curve).

بالمقارنة مع أوراكل التقليدية، سيعمل المعالج المساعد ZK على توسيع نطاق البيانات التي يمكن توفيرها بأمان إلى التطبيقات اللامركزية. حاليًا، توفر Oracles التقليدية بشكل أساسي أحدث بيانات أسعار الأصول (مثل سعر EMA المقدم من Pyth). من خلال المعالج المساعد ZK، يمكن للتطبيقات تقديم المزيد من منطق الأعمال استنادًا إلى بيانات blockchain التاريخية لتحسين أمان البروتوكول أو تعزيز تجربة المستخدم.

ومع ذلك، لا يزال المعالج المساعد ZK في المراحل الأولى من التطوير وسيواجه بعض الاختناقات، مثل:

قد يكون من المستحيل عند معالجة كميات كبيرة كميات من بيانات blockchain. العملية طويلة جدًا.

يقتصر هذا على بيانات blockchain، ولا يمكنه تلبية الحاجة إلى اتصال آمن مع تطبيقات غير تابعة لـ Web3.

إلغاء أوراكل-مستقبل التمويل اللامركزي؟

الفكرة الجديدة هي أن مشكلة تبعية Oracle في DeFi يمكن حلها عن طريق تصميم بدائي يلغي بشكل أساسي الحاجة إلى بيانات الأسعار الخارجية، وفي الآونة الأخيرة، كانت هناك أيضًا تطبيقات لتصميم AMM مختلفة رموز LP كأدوات تسعير. يعتمد هذا على مفهوم أساسي: في صانع السوق ذو الوظيفة الثابتة، يمثل مركز LP الوزن المحدد مسبقًا لأصلين في مجمع التداول، وتتبع المعاملة صيغة تسعير تلقائية (مثل xy=k). باستخدام رموز LP، يكون البروتوكول قادرًا على الحصول مباشرة على المعلومات التي تتطلب عادةً أوراكل، مما يؤدي إلى حلول خالية من أوراكل. يقلل هذا النوع من الحلول من اعتماد بروتوكول DeFi على Oracle، وتقوم بعض المشاريع ببناء تطبيقات في هذا الاتجاه.

الاستنتاج

تظل بيانات الأسعار مكونًا أساسيًا للعديد من التطبيقات اللامركزية اليوم، ويستمر إجمالي قيمة الأصول المحمية من خلال Oracle في الزيادة أهمية أوراكل في السوق. تهدف هذه المقالة إلى لفت الانتباه إلى المخاطر المرتبطة بإيرادات Oracle الإضافية الحالية (OEV) واستكشاف إمكانات حلول التصميم البديلة مثل الدفع والسحب واستخدام AMM LPs أو المعالجات المشتركة خارج السلسلة.

Catherine

Catherine