الهيئات التنظيمية الإسبانية تستهدف التسويق والترويج غير المشروع للعملات المشفرة

تفرض التوجيهات القادمة على المعلنين إجراء عملية تحقق صارمة، مما يستلزم منهم إثبات وضعهم ككيانات مالية معتمدة.

Catherine

Catherine

作者:Infinity Labs

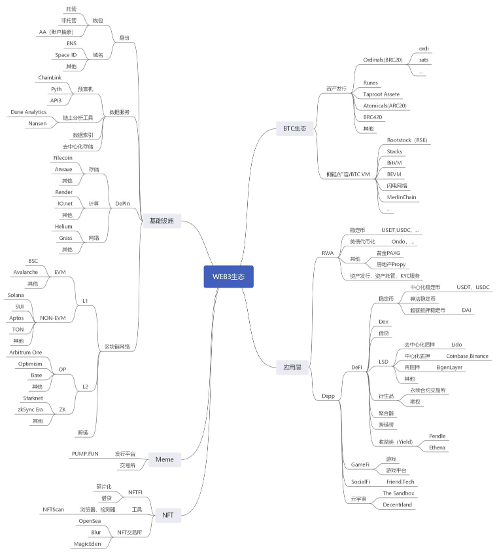

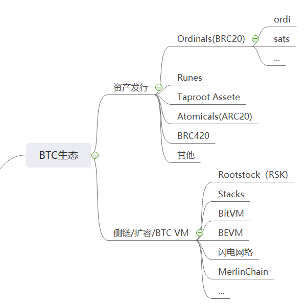

一、BTC生态简介

比特币生态以资产发行协议和扩展方案为核心,形成多元化竞争格局。资产发行领域,BRC20凭借先发优势占据主导,但面临粉尘攻击和高Gas费问题;Runes通过UTXO模型革新解决技术瓶颈,快速崛起为DeFi底层基建;Taproot Assets与闪电网络深度融合,开启链下资产发行新场景;BRC420以模块化递归特性推动元宇宙与链游创新。

扩展方案呈现“技术路线分化”与“生态协同”并行的趋势:闪电网络稳坐支付龙头,整合资产协议后有望突破功能边界;Merlin Chain以社区驱动和双挖机制实现TVL爆发增长;BEVM和BitVM分别以完全去中心化跨链、无信任交互引领技术原创性突破。

竞争格局围绕两大技术阵营展开:UTXO原生派(如Runes、闪电网络)强调安全性与比特币原生兼容性,但面临开发工具不足的挑战;EVM兼容派(如BEVM、Stacks)借用以太坊生态势能,却受制于跨链中心化争议。未来,模块化协议、跨链互操作与监管变量将主导生态演化——BRC420或开启比特币应用链时代,BitVM有望推动多链DeFi融合,而SEC监管裁定与交易所Layer2入场可能重塑行业格局。风险方面,技术成熟度、流动性碎片化及地缘政策仍是生态发展的关键制约因素。

(一)资产发行协议

1. Ordinals(BRC20)

• 技术特性:通过为比特币最小单位“聪”编号并附加任意内容(铭文),实现原生数字资产发行,具备纯链上存储、不可篡改等特点。

• 代表项目:

▪ ordi:首个BRC20代币,实验性符号意义大于功能性,市值占比超BRC20总市值50%。

▪ sats:以“聪”为计价单位的代币,推动比特币小额支付场景。

• 局限性:依赖链外索引器,UTXO粉尘问题导致网络拥堵。

2. Runes

• 创新价值:由Ordinals创始人Casey提出,结合OP_RETURN操作码和UTXO模型,解决BRC20的粉尘问题,支持资产拆分与链上统一管理。

• 技术突破:

▪ 资产转移通过UTXO拆分自动完成,避免ARC20的“烧毁”风险;

▪ 兼容Ordinals协议,实现FT/NFT统一发行框架。

• 市场影响:市场影响:2024年减半后主网上线,吸走BRC20等协议的流动性,但未完全取代其他标准。例如,基于Runes的借贷平台RunesLend,允许用户使用Runes资产作为抵押品进行借贷,通过智能合约自动匹配借贷双方,设定利息和还款期限,有效利用了Runes的资产拆分和链上管理功能,推动了比特币DeFi的发展。

3. Taproot Assets

• 定位:闪电网络的资产发行层,支持在闪电网络通道内发行稳定币等资产,提升链下交易效率。

• 进展:主网已开放,正逐步与闪电网络深化融合,共同构建‘支付+资产流通’闭环。

4. Atomicals(ARC20)

• 技术特点:基于UTXO的染色币模型,通过POW挖矿实现去中心化铸造,技术社区认可度高。

• 问题:依赖隔离见证存储数据,代币拆分功能存在缺陷,部分资产因操作失误永久丢失。

5. BRC420

• 创新方向:模块化递归组合铭文,支持元宇宙资产格式与链上版税协议,扩展Ordinals的功能边界。

• 案例:RCMS协议实现多铭文嵌套,推动复杂链上应用(如游戏道具合成)。

(二)扩展方案与计算层

1. 侧链 & 扩容技术

• Rootstock(RSK)

▪ 老牌EVM兼容侧链,通过合并挖矿共享比特币算力,但中心化桥接机制(sBTC)存争议。

▪ 当前TVL约3亿美元,主攻DeFi场景。

• Stacks

▪ 引入sBTC实现比特币资产跨链,Nakamoto升级后支持比特币最终性结算,生态涵盖DEX、借贷协议。

▪ 2024年市值涨幅超300%,成为智能合约层代表。

• BitVM

▪ 基于欺诈证明的类Rollup方案,通过逻辑门验证实现链下计算,技术仍处早期验证阶段。

▪ 潜在场景:跨链桥与状态通道优化。

▪ 未来发展趋势:若BitVM的欺诈证明技术成功验证,将推动比特币与其他区块链(如以太坊、Solana)之间的无信任跨链交互。这将开启多链DeFi生态融合的新时代,例如,比特币原生资产可直接参与以太坊上的流动性挖矿,或在Solana上进行高速交易,从而提高资产利用率和市场流动性。

• BEVM

▪ 完全去中心化Layer2,使用Taproot多签和MAST脚本实现BTC跨链,兼容EVM生态。

▪ 技术亮点:大幅降低第三方托管风险,链上应用初步覆盖 DEX、稳定币等领域。

• 闪电网络

▪ 正统Layer2方案,2024年整合Taproot Assets后支持资产发行,节点数突破5万,日交易量达千万美元级。

▪ 瓶颈:复杂资产管理功能不足,依赖通道流动性。

• Merlin Chain

▪ 社区驱动型Layer2,依托BRC420、Bitmap等原生资产积累用户,TVL超20亿美元居首位。

▪ 创新模式:双挖机制吸引矿工,交易所联合活动推高热度。

(三)竞争格局与趋势

1. 市场格局:协议标准与扩展方案的“多维博弈”

(1)资产发行协议:技术迭代加速,BRC20与Runes双雄争霸

• BRC20:凭借先发优势仍占据主导地位,但面临技术瓶颈:

▪ 市场份额约55%,以ordi、sats为代表的头部代币贡献超70%流动性;

▪ 粉尘攻击和高Gas费问题未根本解决,部分开发者转向Runes生态。

• Runes:技术革新推动快速崛起:

▪ 主网上线后3个月内协议市值占比升至30%,生态项目数量增长300%;

▪ 基于UTXO模型的资产拆分功能,成为比特币DeFi(如借贷、DEX)首选底层协议。

• 其他协议分化发展:

▪ Taproot Assets与闪电网络深度绑定,已支持稳定币发行测试;

▪ BRC420因模块化特性成为链游、元宇宙基建核心,TVL突破8亿美元。

(2)扩展方案:生态协同与技术原创性成决胜关键

• 闪电网络:支付场景绝对王者,但面临功能局限:

▪ 节点数突破6万,日交易量达1.2亿美元;

▪ 2025年整合Taproot Assets后或将开启“支付+资产流通”新周期。

• Merlin Chain:社区驱动型Layer2的爆发样本:

▪ TVL超25亿美元,通过双挖机制吸引矿工,BRC420资产跨链质押占比达40%;

▪ 与交易所联合推出“铭文挖矿+交易返利”活动,单周新增地址超200万。

• BEVM与BitVM:技术原创性引领开发者迁移:

▪ BEVM完全去中心化跨链方案吸引超500个DApp部署;

▪ BitVM验证网络测试中,若成功将实现无信任跨链。

2. 技术路线:UTXO原生派 vs EVM兼容派的“范式冲突”

(1)UTXO原生派(Runes、闪电网络)

• 优势:

▪ 与比特币底层深度绑定,安全性达行业最高水平;

▪ 资产发行无需依赖外部协议,符合比特币极简主义哲学。

• 挑战:

▪ 开发工具匮乏,智能合约功能受限;

▪ 生态碎片化严重,跨协议交互成本高。

(2)EVM兼容派(BEVM、Stacks)

• 优势:

▪ 复用以太坊成熟生态,Uniswap、Aave等头部DeFi协议已完成适配;

▪ 开发者学习成本低,支持复杂DApp快速部署。

• 挑战:

▪ 跨链桥中心化争议;

▪ 依赖比特币主网结算,交易确认延迟影响用户体验。

3. 未来趋势:生态融合与监管变量重塑格局

(1)模块化协议开启“比特币应用链”时代

• BRC420递归铭文支持多链嵌套,已有3款链游实现道具跨链合成功能;

• Taproot Assets或与闪电网络结合,诞生首个比特币链下稳定币。

(2)跨链技术突破推动“比特币DeFi 2.0”

• BitVM验证成功后,比特币L1可直接调用Solana、以太坊智能合约;

• 比特币质押衍生品(LST)TVL突破50亿美元,头部协议年化收益率达18%。

(3)监管与市场变量成最大不确定性

• 美国SEC或于2025H1对BRC20代币证券属性作出裁定;

• 比特币减半后矿工收益下降,头部矿池加速布局Layer2节点托管业务;

• 币安、OKX等计划推出自有比特币Layer2,可能打破现有生态平衡。

4. 风险提示

• 技术风险:前沿方案仍处于早期阶段,存在代码漏洞导致资产损失的可能;

• 流动性风险:协议标准分化导致资金分散,长尾项目生存困难;

• 地缘风险:美国大选后若加强加密监管,比特币生态合规化进程或受阻。

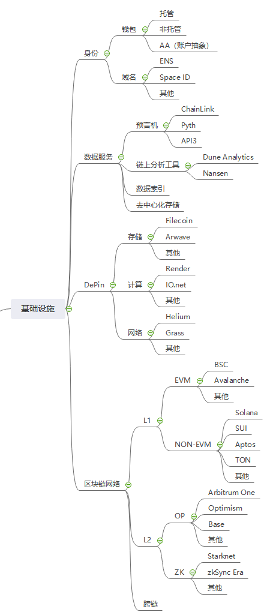

二、基础设施全景分析

当前区块链基础设施呈现“安全升级、性能迭代、生态分化”三大主线。身份管理领域,托管钱包受合规化驱动转向机构级多签方案,非托管钱包通过MPC技术及账户抽象(AA)重构用户体验,ENS与Space ID正以多链域名+信用体系争夺身份生态入口。数据服务向垂直场景纵深发展:预言机赛道中ChainLink与Pyth形成“通用数据-高频金融”双寡头格局,Filecoin与Arweave构建存储分层生态,FVM智能合约激活存储金融化场景。

区块链网络性能竞争进入新阶段:Layer1呈现“Solana性能破局、TON流量碾压、EVM链兼容性反攻”的三角博弈,Layer2则面临ZK Rollup技术成熟度与OP系生态先发优势的对抗,跨链桥通过零知识证明与意图匹配机制破解安全与效率矛盾。竞争格局凸显三大趋势:钱包从资产工具升级为DApp聚合入口,数据服务围绕实时性与垂直整合能力建立壁垒,基础设施层通过模块化设计争夺开发者生态。需警惕监管对跨链协议的合规重压、ZK技术中心化隐患及EVM链同质化引发的生态资源耗散风险。

(一)身份管理

1. 钱包

• 托管钱包

▪ 现状:交易所内置钱包(如币安、Coinbase)占据70%新用户入口,但2024年CEX黑客事件导致超12亿美元损失。

▪ 趋势:合规托管方案崛起(如Fireblocks机构级托管),支持多签与保险赔付机制。

• 非托管钱包

▪ 头部项目:MetaMask(月活4500万)、Phantom(Solana生态主导,日交易量占比65%)。

▪ 技术突破:MPC钱包(ZenGo)实现私钥分片,社交恢复功能普及率达40%。

• 账户抽象(AA)

▪ 核心价值:Gas代付、批量交易、无感交互重构用户体验。

▪ 生态进展:

– Ethereum 主网 ERC-4337 标准正在逐步推广,Stackup、Biconomy 等中间件服务商积极探索跨链 AA 方案。

– Stackup、Biconomy等中间件服务商主导跨链AA方案。

2. 域名服务

• ENS(Ethereum Name Service)

▪ 市场地位:注册量突破800万,兼容Solana、BNB Chain等12条链;

▪ 创新:推出“.eth”子域名拍卖功能,单域名最高成交价达50 ETH。

• Space ID

▪ 差异化:一站式多链域名(.bnb、.arb),集成DID身份验证与链上信用评分;

▪ 数据:2024年Q4交易量环比增长320%,BSC生态占比超60%。

• SNS(Solana Name Service)

▪ 定位:高性能链专属域名,交易确认速度达毫秒级;

▪ 瓶颈:Solana网络宕机事件导致域名解析延迟,用户流失率15%。

(二)数据服务

1. 预言机

• ChainLink

▪ 市场份额:占据65%,支持超1500个智能合约;

▪ 技术壁垒:DECO协议保障数据抗篡改,节点质押量超40亿美元。

• Pyth

▪ 特色:机构级高频数据(美股、加密货币实时报价),延迟低于300ms;

▪ 合作方:Jump Trading独家数据源,DeFi协议采用率月增30%。

• API3

▪ 创新模式:第一方预言机(数据源直接运营节点),减少中间层成本;

▪ 用例:UMA、Synthetix等衍生品协议深度集成,数据调用费降低50%。

2. 链上分析工具

• Dune Analytics

▪ 核心优势:用户自定义看板与SQL查询,索引超30条公链;

▪ 数据量:日活跃开发者超15万,生成报告数突破200万份。

• Nansen

▪ 定位:机构级监控,巨鲸地址标签系统覆盖98%的ETH持仓前1000地址;

▪ 新增功能:MEV交易追踪与NFT流动性热力图,付费用户超10万。

3. 数据索引

• The Graph

▪ 生态地位:90%的EVM链DApp依赖其服务;

▪ 技术升级:Firehose协议实现数据吞吐量提升10倍,索引延迟降至1秒内。

4. 去中心化存储

• Filecoin

▪ 现状:存储容量达30 EiB,利用率提升至8%(主因Solana历史数据存储合作);

▪ 突破:FVM智能合约支持存储租赁拍卖,年收入增长200%。

• Arweave

▪ 技术特性:永久存储协议,单次付费模型;

▪ 采用率:NFT项目冷数据存储首选,累计存储量超500TB。

(三)Depin(去中心化物理设施网络)

1. 存储

• Filecoin

▪ 技术特性:基于IPFS的分布式存储协议,存储容量突破30 EiB,利用率提升至12%;

▪ 创新:FVM智能合约支持存储租赁拍卖,年收入增长300%;

▪ 挑战:检索市场效率不足,冷数据占比超90%。

• Arweave

▪ 技术特性:永久存储协议,单次付费模型;

▪ 采用场景:NFT项目冷数据存储首选,累计存储量超800TB;

▪ 瓶颈:存储成本高于Filecoin,中小项目采用率低。

2. 计算

• Render

▪ 技术架构:分布式GPU算力网络,支持3D渲染、AI模型训练;

▪ 市场表现:好莱坞工作室采用率超20%,算力租赁收入年增150%。

• IO.net

▪ 核心价值:聚合闲置CPU/GPU资源,提供低成本AI推理服务;

▪ 用例:Stable Diffusion模型推理成本降低70%,日均调用量超1亿次。

3. 网络

• Helium

▪ 转型方向:从LoRaWAN转向5G网络覆盖,基站部署超50万台;

▪ 挑战:运营商合作进展缓慢,用户付费订阅模式接受度低。

• Grass

▪ 技术模式:通过用户共享带宽构建去中心化IP代理网络;

▪ 数据:节点数突破200万,日均数据吞吐量达100TB。

(四)区块链网络

1. Layer1

• EVM兼容链

▪ BSC:

– TVL稳定在80亿美元,Gas费低至0.05美元;

– 问题:高度中心化(21个验证节点),DeFi协议同质化严重。

▪ Avalanche:

– 子网架构支撑游戏链生态(如DeFi Kingdoms),TPS突破8000;

– 挑战:原生代币AVAX质押率不足30%,生态激励效果有限。

• 非EVM链

▪ Solana:

– 性能标杆:日均交易量超8亿笔,费用成本为以太坊的0.05%;

– 突破:Firedancer客户端上线,目标实现百万级TPS。

▪ SUI:

– 技术特性:对象存储模型支持GameFi资产高并发交互;

– 生态短板:DeFi协议TVL不足10亿美元,开发者工具匮乏

▪ TON:

– 流量入口:依托Telegram的9亿用户,月活钱包地址突破5000万;

– 杀手级应用:Telegram Bot交易机器人占据80%链上交互量。

2. Layer2

• OP Rollup系

▪ Arbitrum One:

– TVL 150亿美元,占据Rollup市场55%份额;

– 瓶颈:欺诈证明延迟仍达7天,争议期安全隐患未解。

▪ Blast:

– 原生收益模型:ETH质押+美债收益,TVL上线6个月突破50亿美元;

– 争议:团队多签控制合约权限,去中心化进程滞后。

• ZK Rollup系

▪ zkSync Era:

– 技术优势:LLVM编译器支持Rust开发,ZK-Prover效率提升3倍;

– 生态激励:3.5亿美元基金扶持GameFi与SocialFi项目。

▪ Scroll:

– 兼容性:完全适配EVM字节码,开发者迁移成本趋零;

– 数据:主网上线9个月,DApp数量突破800个。

3. 跨链桥

• 现状:

▪ 头部方案:LayerZero(全链互操作)、Wormhole(消息传递协议);

▪ 安全困境:2024年跨链桥攻击损失超10亿美元(Ronin桥占40%)。

• 创新方向:

▪ 零知识证明:zkBridge实现无信任验证,验证速度提升至5秒内;

▪ 意图中心化:Socket Protocol通过用户意图匹配最优跨链路径。

(五)竞争格局与趋势

1. 身份管理:从工具到生态入口的争夺

• 钱包战场:AA钱包用户占比从2023年的15%跃升至45%,托管钱包份额持续下滑;

• 域名服务:ENS面临Space ID多链策略冲击,.eth市场份额降至50%。

2. 数据服务:垂直化与实时性升级

• 预言机:Pyth抢占金融衍生品市场,ChainLink转向AI数据预言机(如LLM训练数据验证);

• 存储协议:Filecoin虚拟机(FVM)推动智能存储合约,与Arweave形成“热数据-冷数据”分层生态。

3. DePIN:资源整合与垂直场景突破

· 存储:Filecoin 与 Arweave 形成“热数据-冷数据”分层生态;

· 计算:AI 算力需求驱动 Render、IO.net 年收入增长超 200%;

· 网络:Helium 5G 与 Grass 代理网络探索企业级 B 端市场。

3. 区块链网络:性能、兼容性与用户体验博弈

• Layer1:Solana与TON凭借性能与流量入口挤压EVM链空间,BSC靠低Gas费维持基本盘;

• Layer2:ZK Rollup技术成熟度提升,OP Stack阵营面临Starknet、Scroll等挑战。

4. 风险提示

• 监管风险:美SEC拟将跨链桥纳入“证券交易平台”监管,合规成本激增;

• 技术风险:ZK Rollup的Prover中心化问题或引发信任危机;

• 生态风险:EVM兼容链同质化竞争致开发者资源分散,长尾链生存困难。

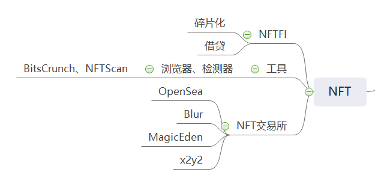

三、NFT生态全景分析

NFT生态已形成金融创新、工具赋能、交易竞争与监管博弈并行的多元体系,在技术驱动与市场迭代中持续演化。

在NFT金融(NFTFi)领域,碎片化技术通过ERC-721E等标准降低资产门槛,Unicly以超5亿美元TVL占据池化分割市场主导,Floor Protocol则聚焦蓝筹NFT碎片化并拓展质押收益场景,但流动性集中于头部项目的结构性矛盾与SEC的证券化审查构成双重挑战。借贷赛道中,BendDAO以低坏账率稳居ETH抵押龙头,NFTfi通过P2P模式实现季度200%增长,但长尾资产流动性不足与预言机估值偏差仍限制发展上限。

工具服务层以数据透明化为核心,BitsCrunch依托AI检测技术日均处理超1亿次API调用,有效抑制洗盘交易;NFTScan通过多链数据聚合与版权溯源,推动伪造项目曝光率下降50%,成为OpenSea、Blur等平台的基础设施支柱。

交易市场格局呈高度动态化:OpenSea以专业版聚合器与强制版税征收维持月均8亿美元交易量,但市场份额遭Blur蚕食;Blur凭借零手续费与代币激励迅速崛起,却因刷量交易占比超40%引发争议;MagicEden以Solana链上60%交易占比及毫秒级速度确立跨链优势,而x2y2的DAO治理与租赁功能探索差异化路径,但面临流动性困境。

未来趋势聚焦技术融合与合规突围:动态NFT年采用率激增300%,LayerZero跨链协议降低60%Gas成本,推动资产多链互通;DeFi融合催生NFT质押衍生品(TVL突破20亿美元)与期权对冲工具。然而,监管成为关键变量——欧盟MiCA框架要求NFT平台KYC合规,美国SEC对碎片化NFT的证券认定可能挤压中小创作者空间,而流动性枯竭、合约漏洞等风险持续威胁生态健康。

这一生态的进化逻辑清晰呈现:技术创新拓展应用边界,市场博弈重塑竞争格局,而合规化进程将决定下一阶段的价值分配与生存空间。

(一)NFT金融(NFTFi)

1. 碎片化

• 技术特性:通过智能合约将单一NFT分割为多个ERC-20代币(如ERC-721E标准),降低投资门槛并提升流动性。

• 代表协议:

▪ Unicly:支持多NFT池化碎片化,TVL超5亿美元,占据40%市场份额;

▪ Floor Protocol:主要聚焦于蓝筹 NFT(如 BAYC)等的碎片化,同时拓展其他 NFT 业务,质押年化收益达 12%。

• 市场影响:

▪ 碎片化NFT交易量占NFT总交易量的15%,但流动性集中于头部项目;

▪ 监管风险:美国SEC对碎片化NFT是否属于证券的审查趋严。

2. 借贷

• 运作模式:以NFT作为抵押品进行链上借贷,支持固定利率与荷兰式拍卖利率。

• 头部平台:

▪ BendDAO:ETH借贷占比超60%,支持BAYC、CryptoPunks等蓝筹NFT,坏账率控制在3%以内;

▪ NFTfi:去中心化P2P模式,2024年Q4贷款发放量环比增长200%。

• 挑战:

▪ 长尾NFT抵押品流动性差,清算周期长(平均72小时);

▪ 估值依赖预言机,极端市场波动导致抵押品价值偏差超30%。

(二)工具服务

1. 浏览器/检测器

• BitsCrunch:

▪ 核心功能:AI驱动的NFT洗盘交易检测、稀有度评分与价格预测;

▪ 数据覆盖:支持以太坊、Solana等12条链,日均API调用量超1亿次。

• NFTScan:

▪ 定位:多链NFT数据聚合器,提供批量交易分析与版权溯源服务;

▪ 合作方:OpenSea、Blur等头部平台集成其数据API。

• 行业价值:工具使用率提升使NFT市场透明度提高,伪造项目曝光率下降50%。

(三)交易市场

1. OpenSea

• 市场地位:仍为最大综合市场,但份额从2023年的80%降至45%;

• 创新策略:

▪ 推出“OpenSea Pro”专业版,聚合器功能支持比价跨平台挂单;

▪ 集成ERC-721C链上版税标准,强制征收创作者版税。

• 数据:月交易量稳定在8亿美元,但用户流失至Blur等新兴平台。

2. Blur

• 颠覆模式:

▪ 零平台手续费,通过代币空投激励做市商(占交易量的70%);

▪ 首创“Bid Pool”批量报价系统,支持一键扫货地板价NFT。

• 市场影响:

▪ 2024年Q1交易量反超OpenSea,占据35%市场份额;

▪ 争议:过度依赖代币激励导致刷量交易占比超40%。

3. MagicEden

• 定位:Solana生态主导市场,扩展至以太坊、比特币Ordinals;

• 核心优势:

▪ 交易速度达毫秒级,Gas费为以太坊的1/100;

▪ 推出“钻石手”奖励计划,长期持有者获平台代币空投。

• 数据:Solana链上NFT交易量占比超60%,月活用户300万。

(四)竞争格局与趋势

1. 市场格局

• 交易平台:

▪ Blur与OpenSea争夺综合市场主导权,两者合计份额超70%;

▪ MagicEden稳居Solana生态龙头,积极拓展多链战略。

• NFTFi:

▪ 借贷协议集中化,BendDAO、NFTfi占据80%市场份额;

▪ 碎片化协议向垂直领域渗透(如游戏资产、音乐版权)。

2. 技术路线

• 动态NFT:

▪ 基于链上数据实时更新元数据(如游戏道具属性变化),采用率年增300%;

▪ Chainlink VRF与IPFS动态存储成为技术标配。

• 跨链NFT:

▪ LayerZero全链通信协议支持NFT无缝跨链,Gas成本降低60%;

▪ 比特币Ordinals与以太坊NFT双向映射协议测试中。

3. 未来趋势

• DeFi融合深化:

▪ NFT质押衍生品(如NFT-LST)TVL突破20亿美元;

▪ NFT期权协议(如Hook Protocol)上线,对冲价格波动风险。

• 监管合规化:

▪ 欧盟MiCA法规将NFT纳入监管框架,要求交易平台实施KYC;

▪ 美国IRS拟对NFT交易征收资本利得税,引发用户匿名化需求。

4. 风险提示

• 流动性风险:长尾NFT流动性枯竭,90%的项目交易量归零;

• 技术风险:动态NFT智能合约漏洞导致元数据篡改事件频发;

• 政策风险:各国对NFT证券化属性的认定差异引发合规成本激增。

• 监管风险:除了美国SEC对碎片化NFT的审查,欧盟也计划将NFT纳入MiCA法规框架,要求发行方进行KYC和透明披露。这可能导致部分NFT项目因合规成本过高而退出市场,例如,一些小型艺术家的NFT作品可能无法满足复杂的合规要求,从而影响NFT市场的多样性。

四、Meme赛道全景分析

Meme赛道呈现“高爆发与高波动并存”的生态特征,其核心已从无序炒作转向技术驱动与合规探索的双轨并行 Meme赛道以发行平台-交易市场-社区共识为核心链条,形成兼具爆发力与脆弱性的市场格局。头部发行平台PUMP.FUN凭借低成本与“一键发币”机制,在Solana链占据绝对优势,其创新机制如“社交图谱检测”虽有效过滤机器人刷量,但代币极短生命周期与高Rug Pull率仍暴露投机泡沫的残酷性。新兴竞争者通过DAO治理与跨链协同尝试破局,但Gas成本与流动性深度仍是关键瓶颈。

交易市场呈现CEX与DEX的流动性分层:中心化交易所通过策略创新主导高流动性代币,而Solana系DEX以低滑点和聚合交易功能承接长尾资产。去中心化交易所凭借抗审查特性与跨链支持,逐渐成为Meme币与机构资金博弈的新枢纽。

技术演进层面,AI驱动成为关键变量:AI工具大幅提升发行效率,风控系统强化对风险的实时监测;跨链协议尝试打破单链限制,但监管合规压力制约其进展。未来趋势聚焦合规化生存与社区经济革命:匿名项目转向隐私链,DAO模式推动代币参数民主化,SocialFi融合粉丝经济重塑治理框架。

(一)Meme发行平台

1. PUMP.FUN

• 技术特性:

▪ 基于Solana链的一键发币协议,5分钟内完成代币创建、流动性池注入及合约锁定;

▪ 创新机制:

– 社交图谱检测:通过绑定Twitter/X账户验证真人用户,过滤机器人刷量;

– 代币销毁:若24小时内未达到预设流动性阈值,自动销毁代币并返还资金。

• 市场表现:

▪ 2024年累计发行代币超80万种,日均交易量峰值突破3.5亿美元;

▪ 成功案例:

– BOOM:狗狗币仿盘,市值峰值1.5亿美元,社区持有地址数超10万;

– SOLANA-特朗普:政治Meme币,美国大选周期内交易量飙升500%。

• 争议与风险:

▪ 超95%代币生命周期不足48小时,Rug Pull事件占比30%;

▪ 平台抽取2%交易费+10%流动性池费用,年收入预估超6亿美元。

2. 新兴竞争者

• PooCoin(以太坊链):

▪ 支持多链部署,集成代币市值预测AI工具,但Gas成本高于Solana链5倍;

▪ 市场份额不足8%,流动性深度远逊于PUMP.FUN。

• Memeland(跨链协议):

▪ 首创“社区治理发币”模式,代币参数由DAO投票决定;

▪ 测试阶段TVL突破5000万美元,尚未全面开放。

(二)Meme交易所

1. 中心化交易所(CEX)

• 头部平台策略:

▪Binance:

– 设立“Meme创新区”,上币需通过社区投票(如PEOPLE、FLOKI);

– 推出Meme指数期货,允许3倍杠杆对冲波动风险。

▪ Bybit:

– “零手续费Meme季”吸引散户,单日交易量峰值达18亿美元;

– 机器人刷量导致价格剧烈波动,部分代币日内涨跌幅超1000%。

• 数据洞察:

▪ 前五大CEX的Meme币交易量占比超70%,Binance、Bybit、OKX占主导;

▪ 上币费分层:蓝筹Meme项目(如DOGE、SHIB)免费用,新币最高需支付200万美元。

2. 去中心化交易所(DEX)

• Solana系:

▪ Raydium:PUMP.FUN代币核心交易市场,支持即时流动性池创建,滑点低于0.5%;

▪ Jupiter:聚合器整合跨DEX价格,Meme币交易量占平台总交易量的80%。

• 以太坊系:

▪ Uniswap V4:推出“Meme流动性挖矿插件”,LP可获协议代币空投;

▪ ShibaSwap:专注Meme币Swap,支持质押SHIB赚取收益,但TVL不足1亿美元。

• 创新工具:

▪ PumpBot:Telegram机器人集成DEX交易,用户通过指令“/buy 代币名”自动完成链上购买;

▪ Meme狙击工具:实时监控PUMP.FUN新币,支持毫秒级抢跑交易。

(三)竞争格局与趋势

1. 市场格局

• 发行端:

▪ PUMP.FUN垄断Solana链市场(份额85%),以太坊链竞争者因高Gas费难以突破;

▪ Memeland等跨链协议试图打破单链垄断,但生态协同效应尚未显现。

• 交易端:

▪CEX与DEX分化:

– CEX主导高流动性代币(如DOGE、SHIB),交易量占比65%;

– DEX承接长尾资产,Solana链DEX占据60%市场份额。

2. 技术演进

• AI驱动发行:

▪ 平台集成AI生成代币名称、图标及营销文案,发行效率提升10倍;

▪ AI风控系统实时监测Rug Pull模式,预警准确率超80%。

• 跨链发行协议:

▪ PUMP.FUN计划支持以太坊、Aptos多链部署,Gas成本或成关键瓶颈;

▪ LayerZero全链通信协议测试Meme币无缝跨链转移。

3. 未来趋势

• 合规化尝试:

▪ 欧盟要求Meme币发行方提交KYC,匿名项目转向隐私链(如Monero);

▪ 美国SEC起诉PUMP.FUN部分代币涉证券发行,平台或引入强制信息披露。

• 社区经济革命:

▪ MemeDAO模式兴起,代币参数由社区提案投票决定(如销毁机制、税费分配);

▪ 社交代币(SocialFi)与Meme币融合,粉丝经济驱动市值增长。

4. 风险提示

• 技术风险:

▪ 智能合约漏洞致资金被盗(2024年Solana链Meme项目损失超2亿美元);

▪ 抢跑交易机器人导致普通用户成交价格偏差超30%。

• 市场风险:

▪ 高波动性引发杠杆爆仓,Bybit某用户单日亏损500万美元;

▪ 流动性枯竭致代币归零,长尾项目平均存活周期不足72小时。

• 监管风险:

▪ 印度、韩国等禁止CEX上线Meme币,地缘政策碎片化加剧;

▪ 美国IRS将Meme币收益纳入税务稽查重点,逃税处罚案例激增。

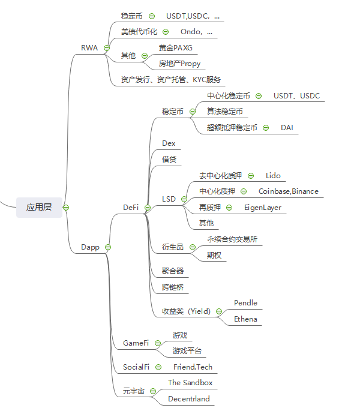

五、应用层全景分析

应用层以RWA资产代币化和DApp场景创新为核心支柱,呈现技术突破与合规探索并行的格局。

RWA赛道中,稳定币(USDT/USDC)以1600亿美元市值稳居支付核心,但美国《支付稳定币法案》加剧合规压力。美债代币化龙头Ondo TVL突破50亿美元,低门槛吸引70%机构资金;房地产代币化平台Propy累计成交额8亿美元,但跨司法管辖区确权仍是瓶颈。配套服务方面,Securitize、Polymesh等合规发行平台主导市场,Fireblocks等机构级托管方案提升资产安全性,零知识证明技术逐步融入链上身份验证流程。

DApp生态分化明显:

DeFi赛道:Uniswap V4以日均50亿美元交易量主导,Aave V4通过隔离池与跨链清算将坏账率压至0.5%以下,LSDFI(如Pendle)推动ETH质押衍生品市场规模超500亿美元。

GameFi领域:Axie Infinity转型免费玩赚模式后日活用户回升至50万,但元宇宙平台用户停留时长不足30分钟,土地流动性枯竭问题未解(如Decentraland均价较峰值跌85%)。

SocialFi探索:Friend.Tech社交代币化模式遇冷,代币价格较峰值跌90%,去中心化社交协议(如Lens、Farcaster)尝试融合NFT功能以重获用户。

未来趋势聚焦AI融合与监管突围:

技术驱动:AI代理推动DeFi自动化清算与策略优化,ZK-Rollup技术显著提升Layer2隐私性与交易效率;比特币OP_CAT升级若通过,原生智能合约潜力释放或推动BTCFi市场规模突破百亿美元。

合规挑战:美SEC对RWA平台证券化属性的审查趋严,欧盟MiCA框架要求稳定币发行方100%储备金,中小项目合规成本激增。

(一)RWA(现实世界资产代币化)

1. 稳定币

• USDT/USDC

▪ 市场地位:合计市值超1600亿美元,占稳定币市场90%;

▪ 监管动态:美国《支付稳定币法案》要求100%现金储备,Circle已获纽约州牌照。

2. 美债代币化

• Ondo

▪ 产品结构:短期美债代币(OUSG)年化收益4.8%,最低投资门槛1美元;

▪ 规模:TVL突破50亿美元,机构投资者占比超70%。

3. 其他资产

• 黄金(PAXG)

▪ 机制:1:1锚定伦敦金库实物黄金,市值达30亿美元;

▪ 流动性:CEX日均交易量不足1亿美元,套利效率低。

• 房地产(Propy)

▪ 用例:通过NFT实现产权分割与链上交易,累计成交额超8亿美元;

▪ 局限:法律确权依赖线下流程,仅限特定司法管辖区。

4. 配套服务

• 资产发行:Securitize、Polymesh等合规平台主导;

• 资产托管:Anchorage、Fireblocks提供机构级托管方案;

• KYC:Circle Verite、iden3支持链上身份验证,隐私计算技术(如零知识证明)逐步集成。

(二)DApp生态

1. DeFi

• 稳定币

▪ 中心化稳定币:USDT/USDC主导支付与交易场景;

▪ 算法稳定币:Frax v3引入部分抵押机制,市值回升至15亿美元;

▪ 超额抵押稳定币:MakerDao的DAI通过超额抵押加密资产并由社区治理机制动态调整参数,以维持与美元的1:1价值锚定

• DEX

▪ 头部协议:Uniswap V4日均交易量50亿美元,Solana链DEX(Orca)占比提升至25%;

▪ 创新:意图交易(UniswapX)减少MEV,交易成本降低30%。

• 借贷

▪ Aave V4:引入隔离池与跨链清算,坏账率降至0.5%以下;

▪ Compound:转向机构借贷市场,企业贷款占比超40%。

• LSD(流动性质押衍生品)

▪ 去中心化质押:Lido,通过多节点运营商实现非托管质押,支持用户质押ETH获取stETH代币,质押市占率约65%,TVL超350亿美元;

▪ 中心化质押:Coinbase、 Binance 等中心化交易所提供的质押服务,集中式服务通常提供更简单直接的用户体验,但相对于去中心化服务,用户对资产的控制权较低。

▪ 再质押:代表协议Eigenlayer,允许用户将已质押的ETH再次质押,赚取多重收益;

• 衍生品

▪ 永续合约:dYdX链上衍生品交易量占比超60%,V4版本支持自定义交易对;

▪ 期权:Hegic v2推出无滑点期权交易,机构做市商占比提升至50%。

• 聚合器

▪ 1inch:整合200+ DEX,Gas优化算法节省用户成本15%;

• 跨链桥:LayerZero全链交易占比超70%,但安全争议未解。

• 收益类

▪ Pendle:允许用户通过拆分资产的本金(PT)与收益权(YT)进行灵活交易,支持收益策略优化与远期收益对冲;;

▪ Ethena:合成美元协议,通过抵押ETH及做空期货合约生成收益型稳定币USDe,提供链上无风险利率与高杠杆衍生品策略。

2. GameFi

• 链游

▪头部项目:

– Axie Infinity:转型免费玩赚模式,日活用户回升至50万;

– Parallel:TCG卡牌游戏,NFT卡牌二级市场交易量超3亿美元。

• 游戏平台

▪ Immutable:以太坊ZK-Rollup游戏链,入驻项目超300个;

▪ Gala Games:节点销售模式遇冷,转型订阅制会员服务。

3. SocialFi

• Friend.Tech

▪ 模式:社交代币化(Key)与内容订阅结合,创作者分成占比95%;

▪ 瓶颈:用户流失率超80%,代币价格较峰值下跌90%。

4. 元宇宙

• The Sandbox

▪ 生态进展:土地空投吸引Gucci、HSBC等品牌入驻,日活用户不足10万;

▪ 挑战:3A级内容匮乏,用户停留时长均值低于30分钟。

• Decentraland

▪ 转型策略:聚焦虚拟会议与展览场景,2024年承办超500场企业活动;

▪ 数据:土地均价较2022年峰值下跌85%,流动性枯竭。

(三)竞争格局与趋势

1. RWA:合规化与规模化并行

• 美债代币化:Ondo、Maple Finance竞争机构资金入口;

• 房地产:Propy与Chainlink合作实现链下-链上产权确权验证。

2. DApp生态:用户体验与合规重构

• DeFi:LSDFI与ReStaking推动ETH质押衍生品市场超500亿美元;

• GameFi:3A游戏《Illuvium》上线或成行业转折点;

• SocialFi:去中心化社交协议(Lens、Farcaster)集成Meme与NFT功能。

3. 风险提示

• 监管风险:美SEC起诉RWA平台涉嫌发行未注册证券;

• 市场风险:元宇宙土地泡沫破裂,流动性危机蔓延至关联DeFi协议。

• 信用风险:资产发行方的信用状况和资产本身的质量。资产需经过严格的线下确权和评估,以确保资产的真实性和合法性。

تفرض التوجيهات القادمة على المعلنين إجراء عملية تحقق صارمة، مما يستلزم منهم إثبات وضعهم ككيانات مالية معتمدة.

Catherineتثير شركة BlackRock مخاوف بشأن المخاطر المحتملة على صندوق Bitcoin ETF المقترح الذي تشكله العملات المستقرة مثل Tether وCircle، مستشهدة بحوادث تاريخية من عدم الاستقرار.

Jasper

Jasperسيتم إطلاق منصة NFT التي يطلق عليها اسم Disney Pinnacle في وقت لاحق من هذا العام، ومن المقرر أن تظهر لأول مرة.

Kikyo

Kikyoأقر أوريليان ميشيل، منشئ NFT، العقل المدبر وراء مجموعة Mutant Ape Planet، بالذنب في تهم الاحتيال السلكي، ليصبح أول مدان بتهمة "سحب البساط" من NFT، ويواجه عقوبة السجن الفيدرالية المحتملة ومصادرة 1.4 مليون دولار.

Jasperخلال السوق الصاعدة، بلغت قيمة البورصة 14 مليار دولار، لكن التقييم انخفض إلى النصف منذ انهيار 3AC.

Clement

Clementوقد أثيرت هذه المخاوف حتى عندما تقدم شركة BlackRock بطلب للحصول على Bitcoin ETF من تلقاء نفسها.

Alex

Alexتوفر Game League الخاصة بـ Unix Gaming، وهي بطولة ألعاب مشفرة بقيمة مليون دولار على منصة blockchain الخاصة بـ Owned، فرصًا متنوعة للألعاب من Fortnite إلى Counter-Strike 2، وتدعو اللاعبين إلى مشاركة اللحظات للحصول على الجوائز حتى 9 ديسمبر.

Jasperتدخل Boyaa Interactive في سوق العملات المشفرة باستثمار قدره 100 مليون دولار، وتجمع بسلاسة بين الألعاب والتمويل في عصر Web3.

Hui Xin

Hui Xinيتخذ مسؤولو Reddit خطوة نحو اللامركزية من خلال "التخلي عن عقد Moons" والبدء في نفس الوقت في حرق الرموز المميزة لتقليل العرض الإجمالي.

Catherineأكد النائب الأول لرئيس لجنة سياسة المعلومات وتكنولوجيا المعلومات والاتصالات أنطون تكاتشيف أن العملات المشفرة يمكن أن تلعب دورًا محوريًا في التهرب من العقوبات.

Alex