零知识证明四十年技术发展里程碑

本文对零知识证明技术近四十年的历史文献和最新研究都做了系统的综述。

JinseFinance

JinseFinance

تم إعداده بواسطة: Babywhale، Techub News

في الساعة 22:00 يوم 23 بتوقيت هونج كونج، ألقى رئيس بنك الاحتياطي الفيدرالي باول خطابًا مهمًا حول الاقتصاد الأمريكي والسياسة النقدية لبنك الاحتياطي الفيدرالي في اجتماع جاكسون هول السنوي للبنوك المركزية العالمية. في الاجتماع، أعطى باول أوضح إشارة لخفض أسعار الفائدة هذا العام. إن خفض سعر الفائدة في سبتمبر أمر شبه مؤكد. والمفتاح هو مدى خفض سعر الفائدة.

خلال خطاب باول، شهدت عملة البيتكوين تقلبات حادة من "الارتفاع أولاً، ثم الانخفاض، ثم الارتفاع مرة أخرى"، ووصلت بنجاح إلى 64000 دولار في الساعات الأولى من صباح الجمعة.

هناك صوتان في السوق الحالية. أحدهما يعتقد أن نهاية دورة تشديد السياسة النقدية تبشر ببداية جولة جديدة من السوق الصاعدة؛ أما الآخر فيرى أن خفض أسعار الفائدة يشكل بداية الانحدار . منذ أن تجاوزت عملة البيتكوين مستوى 70 ألف دولار في بداية العام، فقد تم تداولها بشكل جانبي بالقرب من أعلى نقطة في السوق الصاعدة السابقة لمدة نصف عام تقريبًا. والاتجاه اللاحق، سواء كان صعوديًا أو هبوطيًا، يعني أن كلا من الشراء والبيع لقد استسلمت الأطراف بشكل كامل.

فهل يكون الاتجاه المستقبلي مجرد "ارتفاع عندما يتم خفض أسعار الفائدة" أم أن التاريخ سوف يعيد نفسه مرة أخرى؟ تم تعديل بيانات الوظائف غير الزراعية السابقة لأكثر من 800 ألف شخص بالخفض وجاء خفض أسعار الفائدة في نفس الوقت. هل هذا هبوط ناعم حقًا أم أن الاقتصاد يواجه بالفعل أزمة؟ ربما يمكننا العثور على أدلة من كلمات باول:

وفي ما يلي النص الكامل لخطاب باول:

بعد مرور أربع سنوات ونصف على تفشي مرض فيروس كورونا 2019 (COVID-19)، تنحسر التشوهات الاقتصادية الشديدة الناجمة عن الوباء، كما انخفض التضخم بشكل حاد. ولم يعد سوق العمل محموما ولم تعد الظروف صعبة كما كانت قبل الوباء. وقد عادت قيود العرض إلى طبيعتها. لقد تغير ميزان المخاطر في مهمتنا ــ السيطرة على التضخم وموازنة تشغيل العمالة. ويتلخص هدفنا في استعادة استقرار الأسعار مع الحفاظ على سوق عمل قوية وتجنب الارتفاع الحاد في معدلات البطالة الذي شهدناه في فترات الانكماش المبكرة عندما كانت توقعات التضخم أقل استقرارا. ورغم أن المهمة لم تكتمل بعد، فقد أحرزنا تقدما كبيرا نحو هذه النتيجة.

سأتحدث اليوم أولاً عن الوضع الاقتصادي الحالي والاتجاه المستقبلي للسياسة النقدية. وسأناقش بعد ذلك الأحداث الاقتصادية منذ بدء الجائحة، مستكشفًا أسباب ارتفاع التضخم إلى مستويات لم نشهدها منذ جيل كامل، ولماذا انخفض بشكل كبير في حين ظلت البطالة منخفضة.

دعونا نبدأ بالموقف الحالي والتوقعات السياسية في الأمد القريب.

خلال معظم السنوات الثلاث الماضية، كان التضخم أعلى بكثير من هدفنا البالغ 2% وكانت ظروف سوق العمل ضيقة للغاية. وبطبيعة الحال، ينصب تركيز اللجنة الفيدرالية للسوق المفتوحة (FOMC) على خفض التضخم. وحتى ذلك الحين، لم يكن أغلب الأميركيين المعاصرين يعانون من آلام التضخم المرتفع بشكل مزمن. ويخلق التضخم صعوبات هائلة، خاصة بالنسبة لأولئك الذين لا يستطيعون تحمل التكاليف المرتفعة للضروريات الأساسية مثل الغذاء والسكن والنقل. ولا يزال التوتر والشعور بالظلم الناجم عن ارتفاع التضخم قائما حتى اليوم.

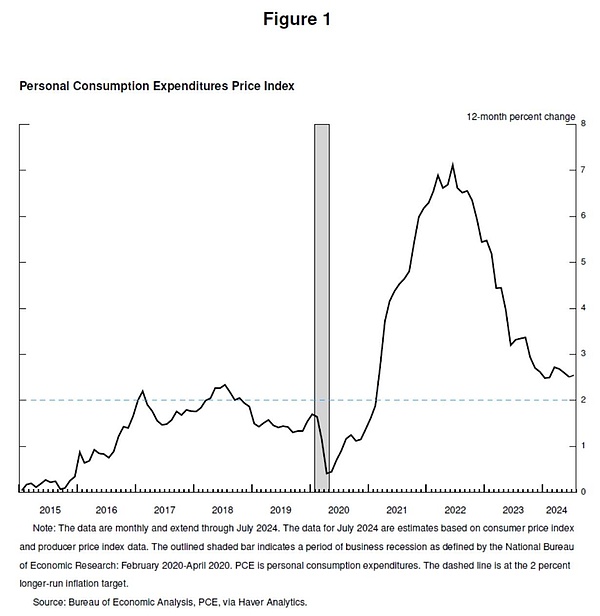

سوف تساعد سياستنا النقدية التقييدية على استعادة التوازن بين إجمالي العرض والطلب، وتخفيف الضغوط التضخمية، وضمان بقاء توقعات التضخم مستقرة. أصبح التضخم الآن أقرب إلى هدفنا، مع ارتفاع الأسعار بنسبة 2.5% خلال الأشهر الـ 12 الماضية (الرسم البياني 1). وبعد توقف قصير في انخفاض التضخم في بداية العام، أحرزنا مزيدًا من التقدم نحو هدفنا البالغ 2٪. وأنا على ثقة متزايدة من أن التضخم يسير على مسار مستدام يعود إلى 2%.

عندما يتعلق الأمر بالوظائف، في السنوات التي سبقت الوباء، رأينا الفوائد التي تعود على المجتمع من ظروف سوق العمل القوية على المدى الطويل: انخفاض البطالة، وارتفاع معدلات المشاركة، وانخفاض فجوات التوظيف العرقية تاريخيًا، والتضخم. نمو منخفض ومستقر، ونمو الأجور الحقيقية صحي ويتركز بشكل متزايد بين أصحاب الدخل المنخفض.

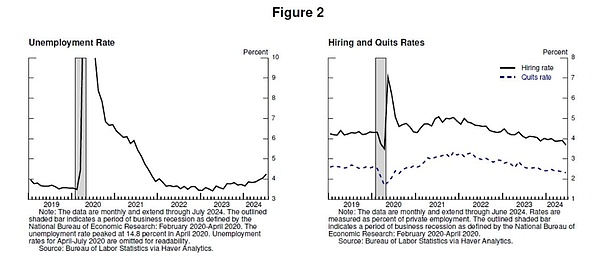

اليوم، بردت سوق العمل بشكل ملحوظ بعد فرط نشاطها السابق. بدأ معدل البطالة في الارتفاع منذ أكثر من عام، ويبلغ الآن 4.3%، ولا يزال منخفضًا وفقًا للمعايير التاريخية ولكنه أعلى بحوالي نقطة مئوية كاملة مما كان عليه في أوائل عام 2023 (الشكل 2). وقد حدث معظم النمو في الأشهر الستة الماضية. وحتى الآن، لم يكن الارتفاع في معدلات البطالة راجعاً إلى عمليات تسريح العمال المرتبطة بالركود. وبدلا من ذلك، تعكس هذه الزيادة إلى حد كبير زيادة حادة في المعروض من العمال وتباطؤ وتيرة التوظيف المحمومة سابقا. ومع ذلك، ليس هناك شك في أن ظروف سوق العمل أصبحت باردة. ولا يزال نمو الوظائف قويا لكنه تباطأ هذا العام. وانخفضت فرص العمل، وعادت نسبة فرص العمل إلى البطالة إلى مستويات ما قبل الوباء. أصبحت معدلات التوظيف والتدوير الآن أقل من مستويات عامي 2018 و2019. وتباطأ نمو الأجور الاسمية. وبشكل عام، أصبحت ظروف سوق العمل أقل ضيقًا الآن مما كانت عليه قبل الوباء في عام 2019، عندما كان التضخم أقل من 2٪. ويبدو من غير المرجح أن يكون سوق العمل مصدراً لارتفاع الضغوط التضخمية على المدى القصير. نحن لا نسعى أو نرحب بمزيد من التبريد لظروف سوق العمل.

بشكل عام، يواصل الاقتصاد نموه بوتيرة قوية. لكن بيانات التضخم وسوق العمل تظهر أن الوضع يتغير. لقد ضعفت المخاطر الصعودية للتضخم. وتزايدت المخاطر السلبية على العمالة. وكما أكدنا في الاجتماع الأخير للجنة الفيدرالية للسوق المفتوحة، فإننا نشعر بالقلق إزاء المخاطر التي تهدد ولايتنا المزدوجة.

لقد حان الوقت لتعديل السياسات. إن الطريق إلى الأمام واضح وسيعتمد توقيت ووتيرة تخفيضات أسعار الفائدة على البيانات الواردة والتوقعات المتطورة وتوازن المخاطر.

سوف نبذل كل ما في وسعنا لدعم سوق عمل قوية وفي الوقت نفسه نسعى إلى تحقيق المزيد من التقدم على مسار استقرار الأسعار. وفي ظل التقارب المناسب للقيود السياسية، هناك سبب وجيه للاعتقاد بأن الاقتصاد سوف يعود إلى التضخم بنسبة 2% مع الحفاظ على سوق عمل قوية. توفر لنا مستويات أسعار الفائدة الحالية لدينا مجالًا واسعًا للاستجابة لأي مخاطر قد نواجهها، بما في ذلك خطر حدوث المزيد من التدهور في سوق العمل.

والآن دعونا نتحدث عن الأسباب التي تدفع التضخم إلى الارتفاع والسبب وراء انخفاضه بشكل حاد حتى مع بقاء معدلات البطالة منخفضة. هناك قدر متزايد من الأبحاث حول هذه القضايا، والآن هو الوقت المناسب لمناقشتها. وبطبيعة الحال، من السابق لأوانه إجراء تقييم نهائي. وسوف يستمر تحليل هذه الفترة ومناقشتها لفترة طويلة بعد رحيلنا.

لقد أدى تفشي مرض فيروس كورونا 2019 (COVID-19) إلى إغلاق الاقتصاد العالمي بسرعة. هذه فترة من عدم اليقين ومخاطر سلبية كبيرة. وكما يحدث غالباً في أوقات الأزمات، تكيف الأميركيون وابتكروا. وقد استجابت الحكومات في جميع أنحاء العالم، وخاصة الكونجرس الأمريكي، الذي أقر بالإجماع قانون CARES. في الاحتياطي الفيدرالي، نستخدم سلطتنا إلى درجة غير مسبوقة لتحقيق الاستقرار في النظام المالي والمساعدة في تجنب الكساد الاقتصادي.

بعد ركود مثير للإعجاب ولكن لفترة وجيزة، بدأ الاقتصاد في النمو مرة أخرى في منتصف عام 2020. ومع انحسار خطر الركود الطويل والشديد وإعادة فتح الاقتصادات، فإننا نواجه خطر تكرار التعافي المؤلم والبطيء من الأزمة المالية العالمية.

قدم الكونجرس دعمًا ماليًا إضافيًا كبيرًا في أواخر عام 2020 وأوائل عام 2021. وانتعش الإنفاق بقوة في النصف الأول من عام 2021. لقد أثر الوباء المستمر على نمط التعافي. أثرت المخاوف المستمرة بشأن فيروس كورونا على الإنفاق على الخدمات الشخصية. لكن الطلب المكبوت، وسياسات التحفيز، والتغيرات في عادات العمل والترفيه الناجمة عن الوباء، والمدخرات الإضافية المرتبطة بالإنفاق المقيد على الخدمات، ساهمت جميعها في زيادة تاريخية في الإنفاق الاستهلاكي على السلع.

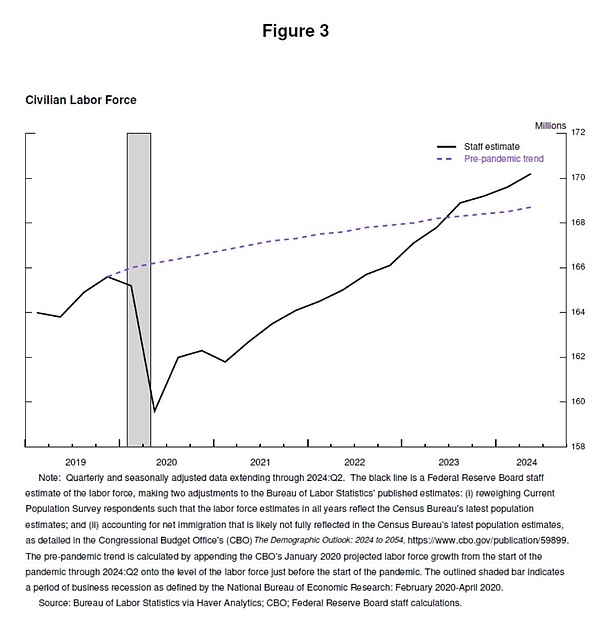

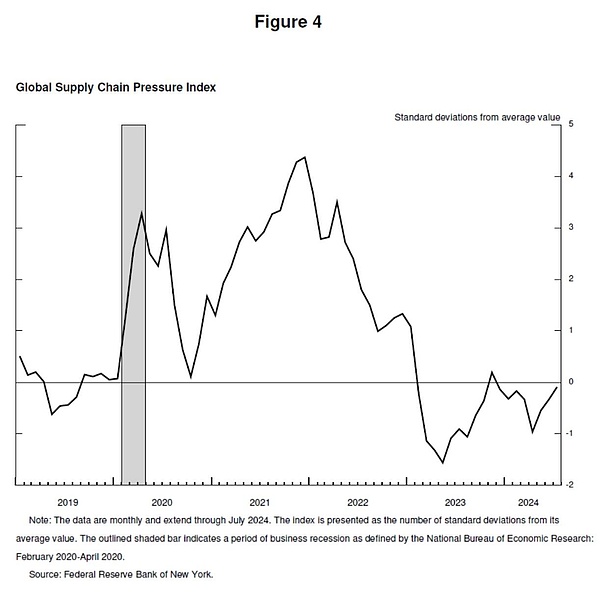

كما تسبب الوباء في أضرار جسيمة لجانب العرض. في بداية الجائحة، خرج 8 ملايين شخص من القوة العاملة، وتظل القوة العاملة أقل بـ 4 ملايين شخص من مستويات ما قبل الجائحة في أوائل عام 2021. ولم يعود حجم القوى العاملة إلى اتجاهات ما قبل الجائحة حتى منتصف عام 2023 (الشكل 3). وقد أدت عوامل مثل خسائر العمال، والاضطرابات في روابط التجارة الدولية، والتغيرات الهيكلية في مستويات الطلب وتكوينه إلى إجهاد سلاسل التوريد (الشكل 4). ومن الواضح أن هذا يختلف تماماً عن التعافي البطيء بعد الأزمة المالية العالمية.

لقد بدأ التضخم في الظهور. وارتفع التضخم في مارس وأبريل 2021 بعد أن ظل دون المستوى المستهدف طوال عام 2020. وكانت موجة التضخم الأولية مركزة وليست واسعة النطاق، مع ارتفاع أسعار السلع التي تعاني من نقص المعروض مثل السيارات بشكل حاد. لقد توقعت أنا وزملائي في البداية أن هذه العوامل التضخمية المرتبطة بالجائحة لن تستمر، وبالتالي فإن الارتفاع المفاجئ في التضخم من المرجح أن يمر بسرعة دون الحاجة إلى استجابة السياسة النقدية. باختصار، التضخم سيكون مؤقتا. كانت "الإجابة الصحيحة" منذ فترة طويلة هي أن البنوك المركزية قادرة على تجاهل الزيادات المؤقتة في التضخم ما دامت توقعات التضخم مستقرة.

إن القارب "المؤقت" مكتظ، وهي وجهة النظر التي يؤيدها أغلب المحللين الرئيسيين ومحافظي البنوك المركزية في الاقتصادات المتقدمة. ويتوقعون بشكل عام أن تتحسن ظروف العرض بسرعة وأن يأخذ التعافي السريع في الطلب مجراه، مع تحول الطلب من السلع إلى الخدمات، وبالتالي انخفاض التضخم.

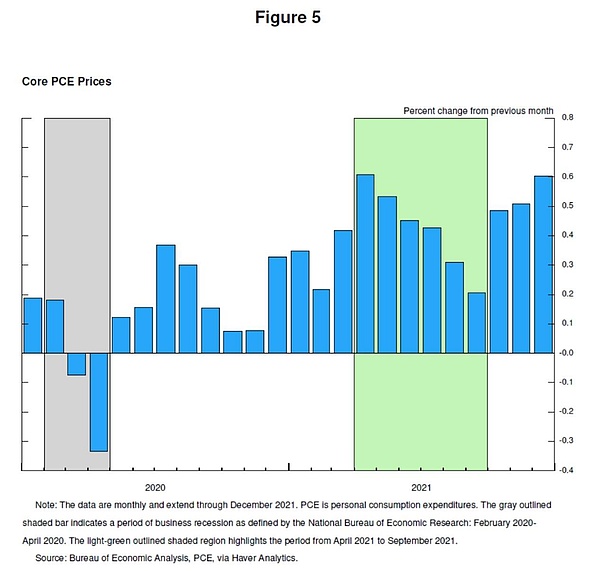

بمرور الوقت، تتوافق البيانات مع الافتراضات الأولية. انخفضت البيانات الشهرية عن التضخم الأساسي كل شهر في الفترة من أبريل إلى سبتمبر 2021، على الرغم من أن التقدم كان أبطأ من المتوقع (الرسم البياني 5). وكما تشير مراسلاتنا، فقد بدأ هذا في التراجع في منتصف العام تقريبًا. ولكن ابتداء من شهر أكتوبر/تشرين الأول، انقلبت البيانات ضد الافتراضات الأولية، مع ارتفاع التضخم وتوسعه من السلع إلى الخدمات. ومن الواضح أن ارتفاع التضخم ليس مؤقتا، وأن هناك حاجة إلى استجابات سياسية قوية إذا كان لتوقعات التضخم أن تظل مستقرة. ولقد أدركنا ذلك وبدأنا في تغيير سياستنا في نوفمبر/تشرين الثاني، عندما بدأت الأوضاع المالية في التشديد. بدأنا في رفع أسعار الفائدة في مارس 2022، بعد الإلغاء التدريجي لبرنامج شراء الأصول.

بحلول أوائل عام 2022، تجاوز التضخم الإجمالي 6%، وتجاوز التضخم الأساسي 5%. وظهرت صدمة جديدة في العرض: فقد أدى الصراع بين روسيا وأوكرانيا إلى زيادات حادة في أسعار الطاقة والسلع الأساسية. ويستغرق تحسن ظروف العرض والتحول في الطلب من السلع إلى الخدمات وقتًا أطول بكثير من المتوقع، ويرجع ذلك جزئيًا إلى تأثير الموجة الجديدة من فيروس كورونا (COVID-19) في الولايات المتحدة.

تُعد معدلات التضخم المرتفعة ظاهرة عالمية تعكس قصة مشتركة: الطلب المتزايد بسرعة على السلع، وسلاسل العرض المتوترة، وأسواق العمل الضيقة، والارتفاع الحاد في أسعار السلع الأساسية. إن طبيعة هذه الجولة من التضخم العالمي لا تشبه أي فترة أخرى منذ السبعينيات. وبحلول ذلك الوقت، كان التضخم المرتفع قد أصبح راسخاً بالفعل، وهي النتيجة ذاتها التي كنا نبذل قصارى جهدنا لتجنبها.

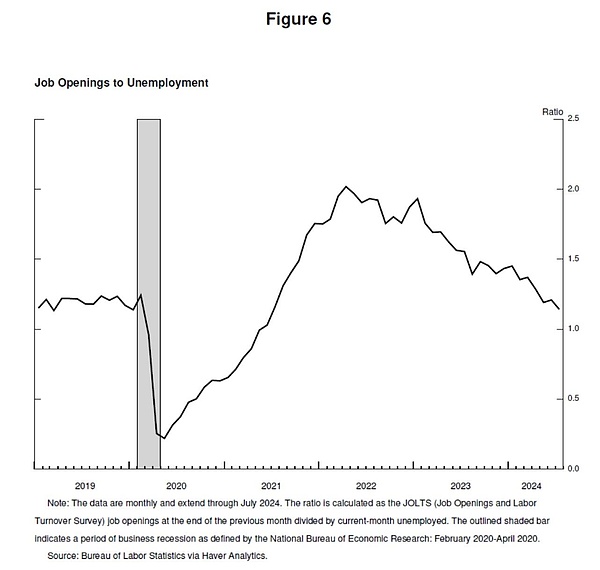

في منتصف عام 2022، كان سوق العمل ضيقًا للغاية، حيث زاد عدد العاملين بأكثر من 6.5 مليون شخص مقارنة بمنتصف عام 2021. ومع بدء تراجع المخاوف الصحية، يعود العمال إلى القوى العاملة، مما يلبي جزئيًا الطلب المتزايد على العمالة. لكن المعروض من العمالة لا يزال مقيدا، وتظل معدلات المشاركة في القوى العاملة في صيف عام 2022 أقل بكثير من مستويات ما قبل الجائحة. وفي الفترة من مارس 2022 إلى نهاية العام، كان عدد الوظائف الشاغرة أعلى بمرتين تقريبًا من عدد العاطلين عن العمل، مما يشير إلى نقص حاد في العمالة (الشكل 6). كما بلغ التضخم ذروته في يونيو 2022 عند 7.1%.

قبل عامين، كنت أؤكد من على هذه المنصة أن معالجة التضخم من شأنها أن تجلب بعض الآلام، بما في ذلك ارتفاع معدلات البطالة وتباطؤ النمو الاقتصادي. ويرى البعض أن السيطرة على التضخم تتطلب الركود وفترة طويلة من ارتفاع معدلات البطالة. وأعربت عن التزامنا غير المشروط باستعادة استقرار الأسعار بشكل كامل والاستمرار حتى اكتمال المهمة.

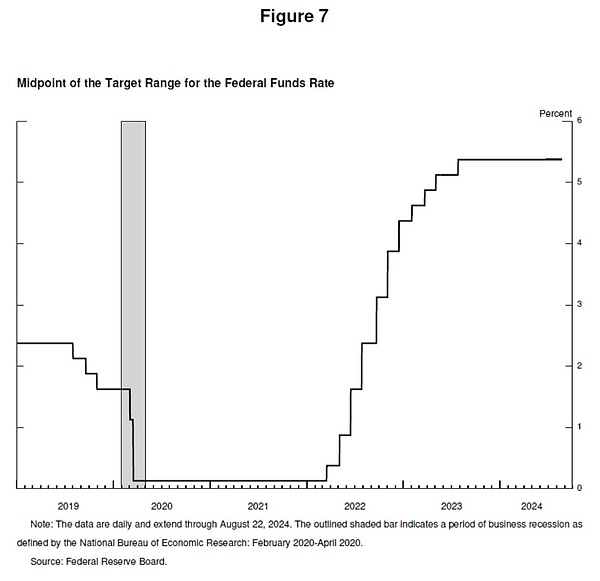

لم تتراجع اللجنة الفيدرالية للسوق المفتوحة عن مسؤولياتها، وتعد تصرفاتنا بمثابة دليل قوي على التزامنا باستعادة استقرار الأسعار. قمنا برفع سعر الفائدة بمقدار 425 نقطة أساس في عام 2022 و100 نقطة أساس أخرى في عام 2023. لقد حافظنا على أسعار الفائدة عند مستوياتها التقييدية الحالية منذ يوليو 2023 (الرسم البياني 7).

يبلغ التضخم ذروته في صيف 2022. وعلى خلفية انخفاض معدلات البطالة، انخفض التضخم بنسبة 4.5% عن ذروته التي بلغها قبل عامين، وهي نتيجة محمودة ونادرة تاريخياً.

كيف يمكن أن ينخفض معدل التضخم دون أن ترتفع معدلات البطالة بشكل حاد إلى ما يتجاوز المعدل الطبيعي المقدر للبطالة؟

تُعد تشوهات العرض والطلب المرتبطة بالوباء والصدمات الشديدة التي تتعرض لها أسواق الطاقة والسلع الأساسية من المحركات المهمة لارتفاع التضخم، ويعد عكس اتجاهها جزءًا أساسيًا من انخفاض التضخم. وقد استغرق القضاء على هذه العوامل وقتاً أطول كثيراً مما كان متوقعاً، ولكنه لعب في نهاية المطاف دوراً مهماً في تباطؤ التضخم اللاحق. فقد أدت السياسة النقدية التقييدية إلى تباطؤ الطلب الكلي، وهو ما أدى، إلى جانب التحسن في إجمالي العرض، إلى خفض الضغوط التضخمية مع الاستمرار في الحفاظ على النمو الصحي. ومع تباطؤ الطلب على العمالة أيضا، عاد معدل الشواغر/معدل البطالة إلى طبيعته من مستويات مرتفعة تاريخيا، في المقام الأول من خلال انخفاض الوظائف الشاغرة وليس من خلال تسريح العمال على نطاق واسع، مما يجعل سوق العمل أقل مصدرا للضغوط التضخمية.

حول أهمية توقعات التضخم. لقد عكست النماذج الاقتصادية القياسية لفترة طويلة وجهة نظر مفادها أنه ما دامت توقعات التضخم ترتكز حول هدفنا، فعندما تكون أسواق المنتجات والعمل في حالة توازن، فإن التضخم سوف يعود إلى هدفه دون عرقلة التنمية الاقتصادية ببطء. تقول النماذج ذلك، لكن استقرار توقعات التضخم على المدى الطويل لم يتم اختباره من خلال التضخم المرتفع بشكل مستمر منذ العقد الأول من القرن الحادي والعشرين. أما ما إذا كان التضخم سيظل مستقرا فهو أمر غير مضمون على الإطلاق. وقد ساهمت المخاوف بشأن التضخم الجامح في تعزيز الرأي القائل بأن الانكماش سوف يتطلب تباطؤ التنمية الاقتصادية (وخاصة سوق العمل). ومن الدروس المهمة المستفادة من التجربة الأخيرة أن توقعات التضخم المستقرة، إلى جانب الإجراءات القوية التي تتخذها البنوك المركزية، يمكن أن تعزز تراجع التضخم وأن التباطؤ الاقتصادي ليس ضروريا.

يعزو هذا السرد ارتفاع التضخم في المقام الأول إلى الاقتصاد المحموم و"التصادم" بين الطلب المشوه مؤقتًا والعرض المحدود. ورغم أن الباحثين يختلفون في أساليبهم، وإلى حد ما في استنتاجاتهم، فيبدو أن هناك إجماعاً ناشئاً على أن قسماً كبيراً من الارتفاع في التضخم يرجع، في اعتقادي، إلى هذا التصادم. في الإجمال، لقد تعافينا من التشوهات التي أحدثتها الجائحة، وكانت جهودنا الرامية إلى تخفيف الطلب الكلي، جنباً إلى جنب مع تثبيت التوقعات، سبباً في وضع التضخم على مسار مستدام أقرب على نحو متزايد إلى هدف 2%.

إن تحقيق خفض التضخم مع الحفاظ على قوة سوق العمل لن يتسنى إلا إذا استقرت توقعات التضخم، وهو ما يعكس ثقة الجمهور في أن البنك المركزي سوف يصل تدريجيا إلى هدف التضخم عند مستوى 2% تقريبا. لقد تم بناء هذه الثقة على مدى عقود من الزمن وتعززت من خلال أعمالنا.

هذا تقييمي الشخصي وقد تختلف آرائك من شخص لآخر.

ما أريد التأكيد عليه هو أنه اتضح أن الاقتصاد الوبائي يختلف عن أي اقتصاد آخر، ولا يزال أمامنا الكثير لنتعلمه من هذه الفترة الخاصة. يؤكد بيان أهدافنا طويلة المدى واستراتيجية السياسة النقدية على التزامنا بمراجعة مبادئنا وإجراء التعديلات المناسبة من خلال مراجعة عامة شاملة كل خمس سنوات. وعندما نبدأ هذه العملية في وقت لاحق من هذا العام، سنكون منفتحين على النقد والأفكار الجديدة مع الحفاظ على نقاط القوة في إطار عملنا. إن القيود المفروضة على معرفتنا، والتي أصبحت أكثر وضوحا خلال الوباء، تتطلب منا أن نبقى متواضعين ومتسائلين، مع التركيز على التعلم من الماضي وتطبيقه بمرونة على تحدياتنا الحالية.

本文对零知识证明技术近四十年的历史文献和最新研究都做了系统的综述。

JinseFinanceإثبات المعرفة الصفرية (ZKP) هو أسلوب تشفير يسمح لأطراف متعددة بالتحقق من صحة البيان دون الكشف عن معلومات تتجاوز البيان نفسه. تستخدم العديد من سلاسل الكتل ZKP لزيادة أمان التفاعلات التي تتضمن بيانات حساسة.

JinseFinanceتم إصدار المقالة حول كيفية التحقق من طريقة التحقق من تعليمات ZK حديثًا! من أجل فهم عميق لكيفية تطبيق تقنية التحقق الرسمية على zkVM (الجهاز الظاهري صفر المعرفة)، ستركز هذه المقالة على التحقق من تعليمة واحدة.

JinseFinanceإن إثباتات المعرفة الصفرية ليست بالأمر الجديد. تم وضع التعاريف والأسس والنظريات المهمة وحتى البروتوكولات المهمة منذ منتصف الثمانينيات.

JinseFinanceتوضح هذه المقالة التقدم الذي أحرزه SNARK منذ طرحه في منتصف الثمانينات.

JinseFinanceسيصبح إنشاء zkp منخفض التكلفة وعالي الأداء والموثوق أولوية قصوى للمطورين. لهذا السبب يسعدنا أن نعلن أن Variant قاد الجولة التأسيسية لـ Gevulot.

JinseFinanceاكتشف الإطلاق الرائد لـ ZKX على StarkNet، مما أحدث ثورة في مشهد DeFi من خلال منصة تداول المشتقات اللامركزية القائمة على المعرفة الصفرية. اكتشف الميزات المبتكرة وحملة Airdrop التي تركز على المجتمع والمستقبل الواعد للتداول الآمن والفعال في تغطيتنا الشاملة

WeiliangJinseFinanceJinseFinanceJinseFinance

WeiliangJinseFinanceJinseFinanceJinseFinance