المؤلف: Lattice Fund

في العام الماضي، أصدرنا مراجعة المرحلة التأسيسية لعام 2021 لتوفير الوضوح فهم اتجاهات العام الحالي في مرحلة البذور. كم عدد الشركات التي شحنت إلى الشبكة الرئيسية؟ كم عدد الأشخاص الذين وجدوا أن المنتج مناسب للسوق؟ من أطلق العملة؟

مع تقرير 2024، نحول تركيزنا الآن إلى 2022 لفهم التقدم والاتجاهات في مجال العملات المشفرة بشكل أفضل في المرحلة الأولية. ويحلل التقرير أكثر من 1,200 جولة أولية ومبدئية عامة للعملات المشفرة اعتبارًا من عام 2022، مما يوفر نظرة ثاقبة للاتجاهات على مستوى الصناعة، والخاصة بالقطاع، وعلى مستوى النظام البيئي.

1. ملخص تنفيذي

حصلت المشاريع من دفعة 2022 على تمويل خلال واحدة من أكثر الفترات ازدهارًا في تاريخ العملات المشفرة. يمكن للفرق التي تعلن عن زيادات هذا العام أن تستفيد من الصعود في عام 2021 وأوائل عام 2022. نظرًا للطبيعة الرغوية للسوق، نتوقع أن تتأثر هذه المقاييس سلبًا مقارنة بالفرق التي جمعت رأس المال خلال السوق الهابطة. ويؤكد تحليلنا هذه التوقعات، ولكن هناك أيضًا نتائج إيجابية.

تلقت ما يقرب من 1200 شركة ما مجموعه 5 مليارات دولار من الاستثمارات منذ عام 2022، أي بزيادة قدرها 2.5 ضعف عن العام السابق. فيما يلي النقاط الرئيسية:

1.1 Breakout 2022

كل عام له نصيبه من قصص النجاح الكبرى، ولا يختلف عام 2022 عن ذلك.

على جانب البنية التحتية، رأينا بروتوكول الاستعادة Eigenlayer، وموفر المحفظة كخدمة Privy، وEVM Sei الموازي جميعهم يرفعون جولات أولية. ومن اللافت للنظر أن كل فريق من هذه الفرق ساعد في إطلاق السرد الأوسع.

في مجال التمويل اللامركزي، القصص الرائعة لعام 2022 هي Perp Dex مثل Vertex وApex وBlur لتبادل NFT الاحترافي.

تعد الألعاب قطاعًا استهلاكيًا رئيسيًا، باستثمارات تقارب 700 مليون دولار. وعلى الرغم من الاستثمارات الكبيرة، فإن اثنتين من أكبر قصص النجاح لم تحققا إلا القليل نسبيا. جمعت كل من Pixels وPlayEmber ما يقل قليلاً عن 3 ملايين دولار في الجولات التأسيسية.

1.2 الانطلاق في سوق مليء بالتحديات

على الرغم من مواجهة السوق الهابطة، نجح ما يقرب من ثلاثة أرباع المشاريع في إطلاق منتجات على الشبكة الرئيسية. أصبح تناسب سوق المنتجات (PMF) والتمويل التالي أكثر صعوبة مقارنة بعام 2021، مع انخفاضهما بشكل ملحوظ على أساس سنوي.

18% من المجموعات أغلقت أو توقفت عن التطوير، ارتفاعًا من 13% في عام 2021.

حصل 12% فقط من الفرق على تمويل متابعة للمشروع، وهو ما يمثل انخفاضًا ملحوظًا عن 50% في عام 2021.

أطلق 15% فقط من المشاريع الرموز المميزة، بانخفاض عن 50% في عام 2021.

1.3إعادة التركيز على البنية التحتية وCeFi

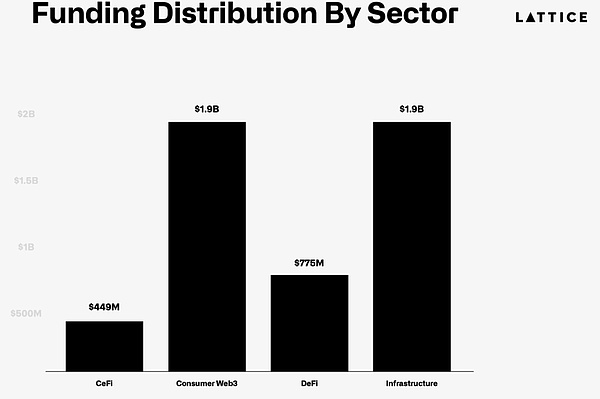

بعد الانعطاف في عام 2021، عاد المستثمرون إلى مجالات التوافق الأكثر إثباتًا مثل البنية التحتية وCeFi، حيث ضخوا ما يقرب من 2 مليار دولار وحوالي 450 مليون دولار في هذه المجالات، على التوالي. وهذه زيادة قدرها 3 مرات ومرتين من أرقام 2021.

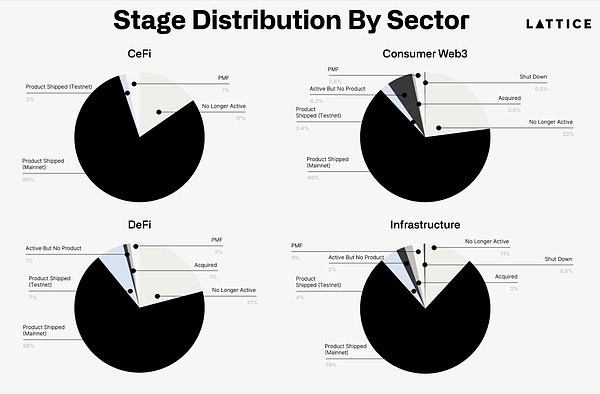

تم إطلاق 80% من مشاريع CeFi و78% من مشاريع البنية التحتية على الشبكة الرئيسية، مما يعكس ثقة المستثمرين القوية في هذه المجالات.

النتائج في طبقة التطبيق أكثر تباينًا، حيث تقوم 66% من منتجات Web3 الاستهلاكية و68% من فرق DeFi بتسليم المنتجات إلى الشبكة الرئيسية.

من المرجح أن تتوقف فرق المستهلكين عن العمل، حيث تغلق الفرق بمعدل ضعف تقريبًا مثل فرق البنية التحتية.

من المرجح أن يتم إطلاق مشاريع الدفع (86%) والمحفظة (90%) على الشبكة الرئيسية.

1.4 يتقدم الإيثيريوم، وتستمر البيتكوين

لا يزال Ethereum هو النظام البيئي المهيمن من الطبقة الأولى من حيث جمع الأموال، بينما تستمر مشاريع Bitcoin في إظهار المرونة.

تم استثمار 1.4 مليار دولار في المشاريع القائمة على الإيثريوم، يليها ما يقرب من 350 مليون دولار تم استثمارها في المشاريع القائمة على Solana.

لقد انخفض جمع التبرعات لنظام Polkadot البيئي بشكل ملحوظ، حيث انخفض بنسبة 40% على أساس سنوي.

من المرجح أيضًا أن تتلقى الفرق المبنية على Solana وEthereum تمويلًا للمتابعة.

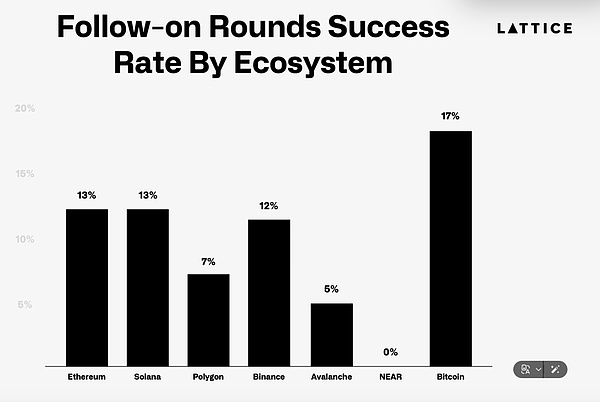

في المقابل، لم يتمكن أي فريق في نظام NEAR البيئي من جمع تمويل للمتابعة.

المشاريع في نظام Binance البيئي هي الأقل احتمالاً لأن تظل نشطة، حيث توقف ثلث الفرق عن العمل. كما تضاعفت نسبة فشل سولانا من 2021 إلى 26%.

لا يزال مشروع Bitcoin موجودًا، حيث لا يزال 100% من الفريق نشطًا بعد عامين.

II المنهجية

يعتمد التقرير على مجموعة من بيانات الطرف الأول، مكملة برؤى من Messari وRoot Data وCrunchbase ومصادر أخرى. لتقييم التقدم المحرز في سوق مرحلة البذور، قمنا بتصنيف كل شركة حسب المرحلة، بما في ذلك "نشطة ولكن لا تقدم خدماتها" و"لم تعد نشطة"، مع شرائح إضافية حسب النظام البيئي والصناعة. في حين يتم بذل كل جهد لضمان دقة البيانات، فإننا نقر بأن الأخطاء قد تحدث بسبب الاعتماد على بيانات الطرف الثالث. ضمن الأنظمة البيئية، نقوم فقط بتضمين الأنظمة البيئية التي تضم أكثر من 15 فريقًا والتي تمكنت من جمع تمويل السلسلة "أ" في المخطط فقط.

أحد الجوانب الأكثر تحديًا في هذا التحليل هو تحديد ما إذا كان المشروع قد حقق ملاءمة المنتج للسوق (PMF). على عكس المعالم الموضوعية لـ "تسليم المنتج"، غالبًا ما تكون PMFs ذاتية ويمكن أن تكون عابرة، خاصة في سوق العملات المشفرة سريع التغير. نحن نتخذ هذه القرارات باستخدام مجموعة من البيانات الموجودة على السلسلة من موفري التحليلات مثل Dune Analytics وDeFiLlama، بالإضافة إلى المعلومات من مواقع الويب والمدونات الخاصة بالشركة.

(ملاحظة: ستقسم صورة Lattice المنتجات التي تم تحليلها من اليسار إلى اليمين إلى منتجات نشطة ولكن لم يتم تسليمها، وتم تسليم المنتج، مع PMF، ومع الرموز المميزة، ولم تعد نشطة، تم الاستحواذ عليه وإيقافه، وما إلى ذلك)

ثلاثة، حالة المشروع في الجولة التأسيسية< /h2>

تبدأ مراجعة المرحلة الأولية لدينا بتحليل داخلي لتحديد المشاريع التي تكتسب قوة جذب ولكنها لم تحصل بعد على تمويل للمتابعة، وقد تصبح هدفًا لـ Lattice. ومع ذلك، أثبتت البيانات أنها كافية لمشاركتها مع الصناعة على نطاق أوسع.

يعد هذا البحث ذا قيمة لأنه يسلط الضوء على صحة مختلف القطاعات والأنظمة البيئية وسوق المرحلة المبكرة الأوسع مع مرور الوقت. ونظرًا لأن معظم فرق المرحلة التأسيسية تقوم بجمع التمويل لاستدامة العمليات لمدة عامين تقريبًا، فقد قررنا استخدام هذا الإطار الزمني للنظر إلى السنوات التأسيسية.

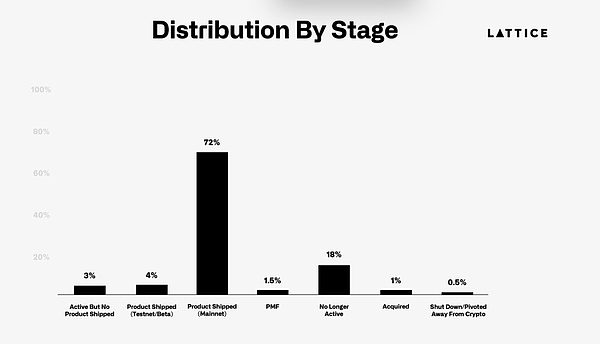

في عام 2022، جمعت أكثر من 1200 شركة تعمل في مجال العملات المشفرة أكثر من 5 مليارات دولار من التمويل الأولي والتمويل الأولي. وبالنظر إلى هذه المجموعة، فقد أطلقت 72% من الشركات على الشبكة الرئيسية أو ما يعادلها، مقارنة بـ 66% في العام الماضي. وفي الوقت نفسه، فشلت 18% من المشاريع في التسليم أو تم إغلاقها، وهو ما يتوافق مع أرقام العام الماضي. لكن الانخفاض الأكبر كان بين الفرق التي تبحث عن PMF، حيث انخفض العدد إلى ما يقرب من 1.5%. تجدر الإشارة مرة أخرى إلى أنه بالنسبة للمشاريع التي تعمل خارج السلسلة، من الصعب تقييم مقدار الجذب الذي تتمتع به بالفعل، لذلك قد نفقد بعض الفرق التي لديها PMFs مبكرًا.

خلال السوق الهابطة، يصبح من الصعب بشكل متزايد جذب المستخدمين مع تراجع الاهتمام بالبيع بالتجزئة. الصناعات الساخنة في عام 2022، مثل NFTs وMetaverse والألعاب، لا تجتذب المستخدمين الآن كما كانت قبل عامين. في المقابل، أثبتت مشاريع البنية التحتية التي تخدم في المقام الأول شركات العملات المشفرة الأخرى أنها أكثر مرونة. أفضل مثال على ذلك هو Eigenlayer، الذي أعلن عن جولة أولية في يناير 2022 ونجح في توسيع إستراتيجية AVS الخاصة بالذهاب إلى السوق من خلال مشاريع البرمجيات الوسيطة الحريصة على التعاون.

هذا تذكير جيد بأنالصناعات الساخنة اليوم لا تتبع دائمًا اهتمامات المستثمرين. على سبيل المثال، هناك 75 فريقًا في مساحة Metaverse قاموا بجمع ما يقرب من 280 مليون دولار، ولكن لم يعثر أي فريق على PMF، وأكثر منتم إغلاق أكثر من 21% من الفرق، ولا تكاد تسمع أي شخص يتحدث حول ميتافيرس. بالمقارنة مع DePIN أو Ai، بالكاد تم تسجيلهما في عام 2022، لكنهما من أهم المواضيع اليوم.

(يظهر مخطط البيانات أن 72% من مشاريع التمويل الأولي في عام 2022 لديها بالفعل شبكة رئيسية)

أربعة.يحافظ أصحاب رأس المال الاستثماري على محافظهم الضيقة

2022 قام الفريق بجمع الأموال خلال واحدة من أكثر الفترات ازدهارًا في تاريخ العملات المشفرة. من المحتمل أن الفرق التي أعلنت عن زيادات في عام 2022 فعلت ذلك قبل انهيار Terra وFTX، مما أدى إلى تجميد السوق بشدة. وفي حين زاد إجمالي التمويل بنسبة 92% عن عام 2021، فإن سوق المتابعة يروي قصة مختلفة. تمكن 12% فقط من الفرق في فئة 2022 من جمع المزيد من الأموال خلال العامين الماضيين. وهذا يتناقض بشكل صارخ مع الفرق في عام 2021، عندما تلقى ما يقرب من ثلث الفرق تمويلًا إضافيًا.

ومن المثير للاهتمام أن إصدار الرموز المميزة انخفض أيضًا عامًا بعد عام. في عام 2022، أطلق 15% فقط من الفرق في المجموعة الرموز المميزة، بينما كانت هذه النسبة في عام 2021 50. %. يمكن أن يعزى هذا الانخفاض الكبير إلى عاملين رئيسيين: 1) من المحتمل أن تكون مجموعة 2022 قد فوتت الفرصة الصاعدة، حيث تسعى العديد من الفرق إلى إطلاق المنتجات في النصف الأول من عام 2024 قبل أن تجف عمليات الإطلاق خلال فصل الصيف. 2) نظرًا لانخفاض السيولة في DeFi، فقد أصبح إطلاق البورصات اللامركزية (DEX) غير مفضل وتحول إصدار الرمز المميز إلى البورصات المركزية (CEX). تتقاضى CEXs الآن رسوم إدراج باهظة، تصل في كثير من الأحيان إلى سبعة أرقام، وتتطلب نسبة كبيرة من المعروض من الرمز المميز. إن تشبع سوق العملات الرمزية، جنبًا إلى جنب مع انتقائية بورصات تبادل العملات (CEXs) وتراجع جاذبية عمليات إطلاق DEX، يجعل جلب الرموز المميزة إلى السوق أكثر صعوبة.

5. الطيرانإلى البنية التحتية

تضاعف الاستثمار في البنية التحتية ثلاث مرات مقارنة بعام 2021، مما يعكس تحولًا واضحًا في تركيز المستثمرين. وفي حين يبدو أن الاهتمام بالبنية التحتية يتضاءل مع نهاية عام 2024، إلا أنه القطاع الأكثر تفضيلاً طوال عامي 2022 و2023. في المقابل، كانت التمويل اللامركزي (DeFi) هي الصناعة الوحيدة التي شهدت انخفاضًا في الاستثمار على أساس سنوي، ويرجع ذلك على الأرجح إلى تداعيات طفرة التمويل اللامركزي في مخططات الأموال السريعة وPonziomics في صيف عام 2020.

يتم مكافأة المستثمرين لاتباع اتجاهات البنية التحتية، ومن المرجح أن تقوم هذه الفرق بجمع التمويل للمتابعة وإطلاقها على الشبكة الرئيسية. على العكس من ذلك، من المرجح أن تقوم فرق التمويل اللامركزي والمستهلكين بإطلاق الرموز المميزة، ولكن من المرجح أيضًا أن يتم إغلاقها. تشعر طبقة التطبيقات بالضغط - فبدون تمويل إضافي، تضطر الفرق إما إلى إطلاق الرموز المميزة أو إغلاق نفسها.

(يوضح المخطط الدائري أن أكثر من 70% من مشاريع التمويل الأولي في كل مسار قد تم تسليمها إلى الشبكة الرئيسية (الجزء الأسود)؛ ولكن معظمها لم يتم العثور على PMF)

6.ليست كل الأنظمة البيئية متساوية

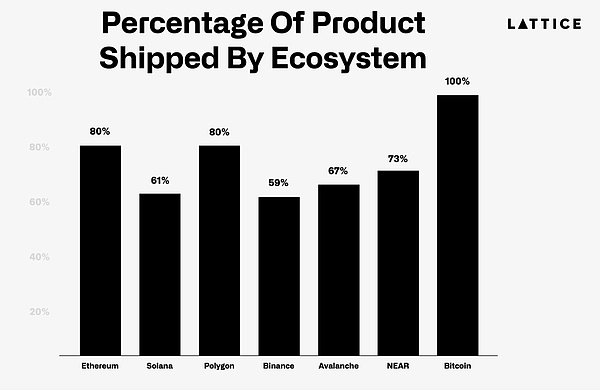

يكشف التطوير عبر الأنظمة البيئية عن اختلافات كبيرة في معدلات نجاح المشروع. قام ما يقرب من 80٪ من المشاريع القائمة على إيثريوم بشحن المنتجات، متفوقًا على Solana، التي كانت تشحن 61٪ فقط من المنتجات، بانخفاض من 75٪ في عام 2021. وبينما نجح سولانا في التغلب على السوق الهابطة بشكل جيد، فإن التدفق الهائل لرأس المال في أواخر عام 2021 قد يؤدي إلى تخمة.

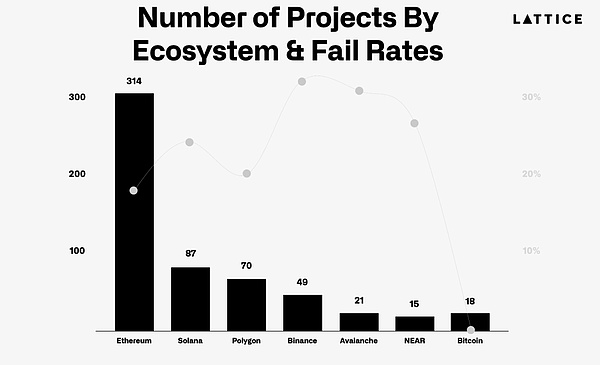

تظل معدلات فشل فرق المرحلة التأسيسية لعام 2022 متسقة مع فرق عام 2021، ولكن تظهر اختلافات كبيرة داخل كل نظام بيئي. كما لوحظ في العام الماضي، فإن الفرق داخل النظام البيئي Binance هي الأكثر عرضة للإغلاق، والآن انضمت الفرق داخل النظام البيئي Avalanche إلى صفوفها. ومن الجدير بالذكر أن معدل الفشل في المشاريع القائمة على سولانا تضاعف، مع توقف أكثر من 25% من الفرق عن العمل. من المحتمل أن تكون هذه الزيادة بسبب تدفق رأس المال المضارب خلال السوق الصاعدة، مما أدى إلى التوسع المفرط والاستنزاف اللاحق خلال الفترة الصعبة بشكل خاص التي واجهها سولانا بعد FTX. ومع ذلك، فمن الواضح أن الفرق التي نجحت في اجتياز هذه المرحلة الصعبة قد تمت مكافأتها. بالإضافة إلى ذلك، من الجدير تسليط الضوء على مرونة فريق نظام Bitcoin البيئي، الذي لم يستمر في تقديم الخدمات فحسب، بل أظهر متانة غير عادية، مما يعكس موثوقية شبكة Bitcoin نفسها.

يكشف مشهد التمويل اللاحق في عام 2022 عن انخفاضات كبيرة في جميع النظم البيئية الرئيسية. تمكنت 13% فقط من المشاريع القائمة على إيثريوم من الحصول على تمويل إضافي، بانخفاض من 31% في عام 2021. وعلى نحو مماثل، تمكنت 13% فقط من الشركات الناشئة في Solana من جمع تمويل لاحق، بانخفاض كبير عن 30% في العام الماضي. ومن الجدير بالذكر أن الأنظمة البيئية مثل Flow وStarkNet وNEAR كافحت لجذب استثمارات إضافية، مع عدم حصول أي من مشاريعها على تمويل متابعة، مما يسلط الضوء على التحديات التي تواجهها هذه المنصات في الحفاظ على اهتمام المطورين والمستثمرين. يعد هذا مثيرًا للاهتمام بشكل خاص بالنظر إلى حجم التمويل الذي يدخل الطبقة الأساسية لكل نظام بيئي في أواخر عام 2021 و2022، حيث جمعت Dapper Labs ما يقرب من 600 مليون دولار في عام 2021، وجمعت NEAR 500 مليون دولار في عام 2022، وجمعت Starkware 500 مليون دولار في عام 2021. مليون و2022.

7.ما الذي سيحدث بعد ذلك

إن طراز 2022 القديم في وضع أسوأ من 2021 خمر أكثر تحديا. لا يزال العثور على PMF يشكل تحديًا في سوق جانبية دون مشاركة كبيرة جديدة في مجال التجزئة. تمحورت بعض الفرق حول الصناعات الساخنة بمشاركة البيع بالتجزئة اليوم (مثل التطبيقات المتعلقة بالمقامرة). بالإضافة إلى ذلك، فإن عددًا أقل بكثير من الفرق التي تتلقى تمويلًا للمتابعة سيحد من الوقت الذي يتعين على هذه الفرق الانتقال فيه إلى شيء جديد. أخيرًا، تعني الزيادة الكبيرة في الشركات الناشئة في مرحلة التأسيس وتشديد سوق إصدار الرمز المميز أن المزيد من الفرق تحاول تجاوز فرص إصدار الرمز المميز الأضيق.

مما يزيد من تعقيد كل هذه المشكلات أن المستثمرين تحولوا إلى الصناعات الأكثر شعبية اليوم (مثل DePIN وAi) والأنظمة البيئية (مثل Base وMonad). يسلط هذا الضوء على أن العوائد لا تأتي من مطاردة ما هو رائج الآن، ولكن ما هو مثير بعد سنة أو سنتين من الآن.

ليس لدينا أدنى شك في أن سوق المرحلة الأولية للعملات المشفرة سيظل سليمًا، مع مشاركة جميع الصناديق تقريبًا بنشاط، بما في ذلك شركة العملات المشفرة الناشئة a16z التي تم إطلاقها حديثًا مدرسة. تظل قوة سوق المرحلة اللاحقة مشكلة بالنسبة لهذه المجموعة من الفرق التي تتطلع إلى جمع تمويل السلسلة A وما بعده. حتى داخل محفظتنا الاستثمارية، نشهد تحولات في السرد تؤثر على قدرة المؤسسين على جمع رأس المال.

8. الصناعات والاتجاهات الجديرة بالاهتمام

8.1 التطبيقات التي تدعم الخصوصية

في الآونة الأخيرة، تم الاستثمار في تحسينات الخصوصية لقد زادت التكنولوجيا، مع ظهور اتجاهين للبنية التحتية للخصوصية خلال العام الماضي: أمان طبقة نقل المعرفة الصفرية (ZK TLS) والتشفير المتماثل بالكامل (FHE). يضيف ZK TLS طبقة تعزيز الخصوصية لتأمين الاتصالات على الإنترنت الحالي. تعمل مشاريع ZK TLS مثل Opacity مع شركات مثل شركة محفظة Lattice NOSH، مما يسمح لـ Nosh بالاستفادة من سوق تسليم web2 الحالي. في هذا المثال، يقوم السائق بتسجيل الدخول باستخدام بيانات اعتماد Doordash في تطبيق nosh driver، والذي يتعامل معه البروتوكول كدليل على الهوية. عندما ينضج جانب الطلب في الشبكة، يمكن للسائقين إجراء عمليات تسليم لـ Doordash في تطبيق Nosh driver وكسب الرموز المميزة إذا كان الطلب يأتي من شبكة البروتوكول (وليس Doordash). نتوقع ظهور المزيد من حالات الاستخدام لبدائية الخصوصية الجديدة هذه.

على غرار ZK TLS، قد يؤدي التقدم في البنية التحتية لـ FHE إلى فئة جديدة من تطبيقات التشفير، بدءًا من Defi الخاص وحتى جمع البيانات DePINfied. ومن الأمثلة العملية المبكرة لهذه التكنولوجيا هو تبادل المعلومات الصحية الحساسة مع شركات الذكاء الاصطناعي. تستخدم شركة Pulse التابعة لـ Lattice دولاب الموازنة DePIN لجمع البيانات الصحية التي يمكن تحقيق الدخل منها من خلال السماح للباحثين بتحليل البيانات الجينية المشفرة لتحديد الأنماط أو المؤشرات الحيوية دون الوصول إلى المعلومات الجينية الأصلية، وبالتالي الحفاظ على السرية. ومع تقدم البنية التحتية للخصوصية واندماجها مع الاتجاهات الأوسع - أي عملاء الذكاء الاصطناعي وشبكات البنية التحتية المادية اللامركزية لجمع البيانات (DePIN) - يمكن أن يؤدي ذلك إلى ظهور موجة جديدة من التطبيقات التي تركز على المستهلكين والمؤسسات.

8.2 تطبيقات الواقع المعزز والبنية التحتية

تؤثر اتجاهات التكنولوجيا الأوسع بشكل كبير على جهود مؤسسي العملات المشفرة وتدفق أموال المستثمرين. سنرى ذلك بشكل مباشر مع الزيادة الكبيرة في الشركات الناشئة ذات الصلة بالذكاء الاصطناعي في الفترة 2023-2024 في أعقاب التحسينات الهائلة التي أدخلتها OpenAi على الذكاء الاصطناعي. مع إطلاق Apple وMeta وSnap لاستراتيجيات مهمة في مجال الواقع المعزز، نتوقع رؤية المزيد والمزيد من الشركات الناشئة في مجال العملات المشفرة في هذا المجال مع وصول التكنولوجيا المرتبطة بالواقع المعزز إلى الجماهير أخيرًا. أحد الأمثلة من محفظة Lattice هو Meshmap، الذي يقوم ببناء خريطة لامركزية ثلاثية الأبعاد للعالم. نظرًا لأنه من المتوقع أن تزداد عمليات تثبيت أجهزة الواقع المعزز في السنوات المقبلة، سيكون من الضروري لمطوري التطبيقات إنشاء خرائط ثلاثية الأبعاد للتجارب. قد يكون الإثارة بشأن Metaverse في عام 2021 سابقًا لأوانه، لكن الدرس المستفاد من تقارير العام الماضي وهذا العام هو أن ما لا ينتبه إليه الناس هو المكان الذي يمكن إنشاء ألفا فيه.

8.3 سوق المقتنيات المدعومة بتقنية Blockchain

يرتبط تداول المقتنيات في الغالب بتداول الأصول الرقمية (خاصة NFTs)، ولكن أسواق المقتنيات التي تعمل بتقنية blockchain آخذة في الظهور، من أسواق المشروبات الروحية مثل BAXUS إلى watch.io والساعات من منصات مثل Kettle. يعد تداول المقتنيات سوقًا ضخمًا خارج السلسلة بالفعل، ولكنه يعاني من نقص التسوية الفورية والحضانة المادية والمصادقة الموثوقة.

نعتقد أن هذه التحديات توفر فرصة لـ "سوق مقتنيات Blockchain" (BECM)، وهو سوق مصمم خصيصًا لتلبية احتياجات تجار المقتنيات. يتيح BECM المعاملات الفورية من خلال التسوية النقدية، ويقلل بشكل كبير أوقات التسوية من أسابيع إلى ثوانٍ من خلال استخدام العملات المستقرة، ويستخدم NFTs لتمثيل الأصول المادية التي يحتفظ بها الأمناء الموثوق بهم. ومن الممكن أن يعمل هذا النموذج على توحيد الأسواق اللامركزية، وتعزيز السيولة، وإزالة عبء التخزين الشخصي، وبناء الثقة من خلال التحقق من الهوية. يدعم BECM أيضًا الابتكارات المالية، مثل الاقتراض مقابل التحصيل، لجعل ممارسات التحصيل أكثر جدوى من الناحية المالية. وبفضل هذه الكفاءات المتزايدة، تتمتع BECM بالقدرة على توسيع إجمالي سوق المقتنيات القابلة للتوجيه بشكل كبير من خلال جلب المزيد من المتداولين والسيولة والمخزون.

9. تدوير النظام البيئي

تتضمن جداولنا ورسومنا البيانية فقط الأنظمة البيئية التي تحتوي على أكثر من 15 مشروعًا تعمل على زيادة تمويل المشاريع، مع أن العدد الأصغر أقرب إلى 15 مشروعًا، وبالتالي يتم استبعاده للتو. ربما لا يكون هذا مفاجئًا، لكننا نتوقع تغييرات كبيرة في النظام البيئي، نظرًا للاتجاهات التي نشهدها، سيتم استبدال Polkadot وNEAR وAvalanche بالأنظمة البيئية L2 بالإضافة إلى الأنظمة البيئية الناشئة L1 و2 مثل Monad وBerachain وMegaETH. تم استبدال النظام.

Weatherly

Weatherly