المؤلف: Sleepy.txt؛ المصدر: BlockBeats

المدينة التي تستخدم قواعد الأمس لتبني ابتكارات الغد محكوم عليها بالضياع اليوم.

هونغ كونغ اليوم غارقة في شعور هائل بالانقسام. أو بالأحرى، هي أشبه بهونغ كونغين في عالمين متوازيين، متداخلتين داخل المدينة نفسها.

هونغ كونغ واحدة، داخل ناطحات سحاب سنترال.

من المتوقع أن يحقق اقتصاد هونغ كونغ أداءً قويًا في عام 2025، حيث من المتوقع أن يصل نمو الناتج المحلي الإجمالي الحقيقي إلى 3.2% لهذا العام.

من المتوقع أن يرتفع مؤشر هانغ سينغ بنسبة 27.8%، مسجلاً بذلك أفضل أداء سنوي له منذ عام 2017. كما يُتوقع أن تصل صادرات البضائع إلى مستوى قياسي، حيث بلغت قيمة الصادرات في ديسمبر 512.8 مليار دولار هونغ كونغي، بزيادة سنوية قدرها 26.1%. ولا تزال تدفقات رأس المال الصافية قوية، وتجاوزت أصول إدارة الثروات الخاصة حاجز 10 تريليونات دولار هونغ كونغي. هنا، لا تتوقف مظاهر الرخاء؛ فالازدهار هو السمة السائدة. توجد هونغ كونغ أخرى: في مساحات المكاتب المشتركة في سايبربورت، وفي شوارع شام شوي بو، وعند معبر لوك ما تشاو الحدودي المزدحم. يكافح رواد الأعمال من أجل البقاء في ظل ارتفاع التكاليف؛ وتكثر عمليات إغلاق المتاجر في قطاعات مثل تجارة التجزئة؛ ومن المتوقع أن يرتفع معدل البطالة تدريجياً بحلول عام 2025؛ ويتخلى المزيد والمزيد من سكان هونغ كونغ عن مكانتهم السابقة كـ"جنة للتسوق"، متجهين شمالاً إلى شنتشن وغوانزو لإنفاق أموالهم. هنا، يسود شعور بالخسارة والارتباك. فمن جهة، تشهد البيانات المالية ازدهارًا كبيرًا، ومن جهة أخرى، يشعر الناس وكأنهم يسيرون على حافة الهاوية. هذا التناقض الصارخ يعكس واقع هونغ كونغ الراهن. إذ تكتفي هونغ كونغ بما حققته من نجاحات، محاولةً التكيف مع التغيرات الجديدة بالاستناد إلى تجارب الماضي، والنتيجة واضحة. أزمتان وذاكرة عضلية: إن القواعد الحالية في هونغ كونغ هي في الواقع نتاج درسين قاسيين: الأزمة المالية الآسيوية عام 1997، والأزمة المالية العالمية عام 2008. ألحقت هاتان الأزمتان ضررًا بالغًا بهونغ كونغ، وزرعتا فيها الخوف. حتى أنها طورت ذاكرة عضلية؛ فكان رد فعلها الأول تجاه أي خطر هو التراجع. في عام 1997، كانت هونغ كونغ قد عادت لتوها إلى الصين، ووجه المضاربون الدوليون، بقيادة صندوق كوانتوم التابع لجورج سوروس، أنظارهم نحو هذه الفرصة المربحة. فقاموا ببيع الدولار الهونغ كونغي على المكشوف من جهة، وأسهم هونغ كونغ من جهة أخرى، في محاولة لإسقاط نظام سعر صرف هونغ كونغ بشكل مباشر. اندلعت معركة شرسة عُرفت باسم "حرب الدفاع المالي في هونغ كونغ". وقد وصف دونالد تسانغ، وزير المالية آنذاك في هونغ كونغ، تلك الفترة بأنها كانت خانقة. فقد دبّر سوروس وأمثاله، من خلال البيع على المكشوف والإقراض، مخططًا معقدًا في أسواق الأسهم والعملات. بدأوا بضخ كميات هائلة من دولارات هونغ كونغ في سوق العملات، مما أجبر سلطة النقد في هونغ كونغ على رفع أسعار الفائدة للحفاظ على استقرار سعر الصرف. وأدت أسعار الفائدة المرتفعة حتمًا إلى انخفاض سوق الأسهم، فاستغلوا الوضع لإغلاق مراكزهم الضخمة على المكشوف. وهكذا اكتملت العملية، وأصبحت أسواق الأسهم والعملات بمثابة صراف آلي مزدوج لهم. في مواجهة هذا الهجوم، تراجعت حكومة هونغ كونغ في البداية. إلا أنها قررت في 14 أغسطس/آب 1998 استخدام احتياطياتها من العملات الأجنبية للتدخل المباشر في السوق. وخلال الأيام العشرة التالية، استثمرت حكومة هونغ كونغ ما مجموعه 118 مليار دولار هونغ كونغ (حوالي 15 مليار دولار أمريكي)، في مواجهة مباشرة مع المضاربين الدوليين. في 28 أغسطس، يوم تسوية عقود مؤشر هانغ سنغ الآجلة، بلغ حجم تداول المؤشر مستوى قياسياً بلغ 79 مليار دولار هونغ كونغي. وثبتت حكومة هونغ كونغ على المؤشر عند 7829 نقطة، مما أجبر سوروس وأمثاله في نهاية المطاف على التسوية عند مستوى مرتفع وتكبد هزيمة ساحقة. ورغم قسوة هذا الانتصار، إلا أنه حافظ على سعر الصرف المرتبط بالمؤشر، وهو شريان الحياة المالي لهونغ كونغ. ومع ذلك، فقد خلّف وراءه مشاكل مستمرة، دفعت الجهات التنظيمية إلى وضع قاعدة صارمة: الاستقرار هو الأهم. أي عامل قد يهدد الاستقرار المالي يجب أن يخضع لأدق التدقيقات. هذه هي أولى خطوات هونغ كونغ في هذا الصدد. فإذا كانت أزمة 1997 مجرد صدمة خارجية، فإن أزمة 2008 كانت بمثابة حريق في عقر دارها. ورغم أن الحريق بدأ في الولايات المتحدة، إلا أن ما أحرق في نهاية المطاف هو ثقة مواطني هونغ كونغ في نخبة السلطة المركزية. في ذلك العام، انهارت شركة ليمان براذرز عبر المحيط، واجتاحت ارتداداتها هونغ كونغ كالتسونامي. فقد أكثر من 40 ألف مواطن من هونغ كونغ، غالبيتهم العظمى من كبار السن الذين يعيشون على المعاشات التقاعدية، قيمة سنداتهم الصغيرة المرتبطة بليمان براذرز بين ليلة وضحاها. كانت هذه السندات الصغيرة تُسوَّق على أنها منتجات مالية منخفضة المخاطر وعالية العائد، وتُباع عبر البنوك لأفراد عاديين ذوي قدرة محدودة على تحمل المخاطر. كشف هذا الحدث عن ثغرات تنظيمية وتضليل في عمليات البيع داخل النظام المالي في هونغ كونغ، مما زعزع ثقة الجمهور بالمؤسسات المالية بشدة. وقد حفز هذا الحدث بشكل مباشر فرض لوائح أكثر صرامة لحماية المستثمرين، وعمليات بيع أكثر تعقيدًا للمنتجات المالية في هونغ كونغ. ودفع الجهات التنظيمية إلى تبني موقف حذر شديد تجاه أي ابتكار مالي قد يُثير مخاطر نظامية، لا سيما تلك التي قد تضر بمصالح المستثمرين العاديين. هذه هي الطبقة الثانية من "الذاكرة العضلية" في هونغ كونغ. لم يسلك النظام المالي في هونغ كونغ مسارًا يركز بشدة على الاستقرار والأمن إلا بعد مروره بهاتين الأزمتين. وقد ساعد هذا المسار هونغ كونغ على الصمود بنجاح أمام الصدمات الخارجية مرارًا وتكرارًا على مدى العقدين الماضيين، ولكنه جعلها أيضًا غير متوافقة، بل وغير ملائمة، لثورة التكنولوجيا المالية الجديدة كليًا التي تتسم بالاضطراب واللامركزية. فما هو نوع الواقع الاقتصادي المتشظي الذي أفرزته هذه الذاكرة العضلية، المتجذرة في الصدمات التاريخية، في هونغ كونغ اليوم؟ هونغ كونغ المنقسمة: ازدهار من؟ خسارة من؟ لقد خلّفت جراح التاريخ في نهاية المطاف ثلاث فجوات عميقة في نسيج هونغ كونغ. واليوم، تشهد هونغ كونغ تفتتًا اقتصاديًا شاملًا. الفجوة الأولى هي بين القطاع المالي والاقتصاد الحقيقي. فبينما يُركز سماسرة رأس المال العالميون ومصرفيو الاستثمار اهتمامهم مرة أخرى على هونغ كونغ، مُحتفلين بعودتها إلى صدارة قائمة جمع التمويل للاكتتابات العامة الأولية العالمية، يمر اقتصاد هونغ كونغ الحقيقي بفترة ركود طويلة. بحسب بيانات مكتب إدارة الإفلاس الرسمي في هونغ كونغ، تم تقديم 589 طلبًا لتصفية الشركات في عام 2024، وهو رقم قياسي منذ تفشي متلازمة سارس في عام 2003. وفي غضون عام، أُغلقت أكثر من 500 متجر بهدوء، بما في ذلك العديد من العلامات التجارية المحلية العريقة مثل صيدلية تشاينا ريسورسز، وتاي تشيونغ فودز، وسينسير ديبارتمنت ستور، والتي كانت جزءًا لا يتجزأ من حياة أجيال من سكان هونغ كونغ. أما المواقع التي كانت مرغوبة في السابق في خليج كوزواي وتسيم شا تسوي، حيث كانت المتاجر مطلوبة بشدة، فقد استُبدلت الآن بصفوف من الأبواب المغلقة ولافتات "للإيجار". وينعكس تراجع الاقتصاد الحقيقي بشكل مباشر على سوق العمل. ومن المتوقع أن يبقى معدل البطالة الإجمالي في هونغ كونغ عند حوالي 3% خلال معظم عام 2025، مع تسجيل قطاعات التجزئة والإقامة وخدمات الطعام والشراب معدلات أعلى بكثير. ولا يزال معدل البطالة بين الشباب الذين تتراوح أعمارهم بين 20 و29 عامًا مرتفعًا بشكل خاص. من جهة، تشهد إعلانات الوظائف في القطاع المالي ازدهارًا ملحوظًا، وتصل مكافآت المتداولين إلى مستويات قياسية جديدة؛ ومن جهة أخرى، تستمر عمليات التسريح في قطاع التجزئة بوتيرة متسارعة، مما يُهدد وظائف المواطنين العاديين. لم يسبق أن تركزت الثروة بهذا الشكل، ولم يسبق أن انتشر اليأس بهذا الشكل. أما الفجوة الثانية فهي بين النخبة وعامة الناس. فإذا كانت الفجوة بين القطاع المالي والاقتصاد الحقيقي تُجسد التباين الصارخ في أوضاع الصناعات، فإن الفجوة بين النخبة وعامة الناس تكشف عن اغتراب القلوب والعقول. وينعكس هذا الاغتراب بشكل مباشر في تدفق الأموال والأفراد. فمن جهة، يُعبّر أصحاب المليارات العالميون ونخب البر الرئيسي الصيني عن رأيهم بأموالهم، ويتدفقون إلى هونغ كونغ. في عام 2024، سجل قطاع إدارة الأصول والثروات في هونغ كونغ صافي تدفق بلغ 705 مليارات دولار هونغ كونغي، وهو رقم قياسي. كما ارتفع حجم وقيمة معاملات المشترين من البر الرئيسي الصيني في سوق العقارات في هونغ كونغ بنحو عشرة أضعاف، حيث اشتروا عقارات سكنية بقيمة 138 مليار دولار هونغ كونغي خلال عام واحد. بدت مبيعات المنازل الفاخرة التي تتجاوز قيمتها 100 مليون دولار هونغ كونغي وكأنها لم تتأثر إطلاقاً بالدورات الاقتصادية. في المقابل، عبّر مواطنو هونغ كونغ العاديون عن رغبتهم في الانتقال إلى البر الرئيسي الصيني. ففي عام 2024، بلغ إجمالي عدد سكان هونغ كونغ الذين سافروا إلى البر الرئيسي 77 مليون نسمة، أنفقوا هناك ما يقارب 55.7 مليار دولار هونغ كونغي. ومن الوجبات والشاي بالحليب إلى خدمات طب الأسنان والعناية بالبشرة، أصبحت شنتشن وتشوهاي الوجهتين المفضلتين لقضاء عطلات نهاية الأسبوع لسكان هونغ كونغ. ويتجلى مستوى أعمق من حركة السكان في الزيجات العابرة للحدود، والتعليم، ورعاية المسنين. فبحسب بيانات إدارة الإحصاء والتعداد في هونغ كونغ، ارتفعت نسبة نساء هونغ كونغ المتزوجات من رجال من البر الرئيسي من 6.1% عام 1991 إلى 40% عام 2024؛ ويسافر أكثر من 30 ألف طالب عابر للحدود يومياً بين شنتشن وهونغ كونغ؛ ويختار ما يقارب 100 ألف من كبار السن في هونغ كونغ التقاعد في مقاطعة قوانغدونغ، حيث يستمتعون بأسعار أقل وبيئات معيشية أكثر اتساعاً. بينما يناقش نخبة المدينة عولمة توزيع الأصول، ينشغل مواطنوها بالتفكير في أي مطعم في شنتشن هو الأرخص والأكثر ملاءمة لميزانيتهم لتناول وجبتهم التالية. فمن جهة، يتلاشى بريق إمبراطورية مالية، ومن جهة أخرى، يسود ركود اقتصادي. أما الفجوة الثالثة فتكمن بين الأصول والابتكار. لم تفتقر هونغ كونغ إلى المال قط، لكن يبدو أن هذا المال لم يتدفق إلى حيث تشتد الحاجة إليه. فقد ظل معدل الإنفاق على البحث والتطوير في هونغ كونغ، أو نسبة الإنفاق على البحث والتطوير إلى الناتج المحلي الإجمالي، ثابتاً عند حوالي 1.13% لسنوات عديدة. وهذا الرقم أقل من نصف نظيره في سنغافورة، بل وربع نظيره في كوريا الجنوبية فقط. والأمر الأكثر إثارة للقلق هو أن شنتشن، الواقعة على الضفة الأخرى من النهر، قد تجاوزت بالفعل عتبة 5% لمعدل الإنفاق على البحث والتطوير. على الرغم من أن عدد الشركات الناشئة في هونغ كونغ بلغ 4694 شركة في عام 2024، بزيادة سنوية قدرها 10%، إلا أن متوسط حجم كل شركة لا يتجاوز 3.8 موظفين، مما يُظهر معضلة وجود عدد كبير من الشركات الناشئة الصغيرة مقابل عدد قليل من الشركات الكبيرة. يُفضل رأس المال الاستثمار في الأصول ذات العائد المضمون، كالعقارات والأسهم، بدلاً من الاستثمار في الابتكار التكنولوجي عالي المخاطر وطويل الأجل. كما أن ارتفاع أسعار المساكن وتكاليف الإيجار قد ضيّق الخناق على فرص بقاء الشركات الناشئة. في هونغ كونغ، غالباً ما لا يجد رائد الأعمال الشاب وجهةً واضحةً، بل يعجز عن دفع إيجار مكتبه الشهري. إن الفجوة بين القطاع المالي والاقتصاد الحقيقي، والفجوة بين النخب وعامة الناس، والفجوة بين الأصول والابتكار، تُشكل معاً مشهداً اقتصادياً غريباً وغير واقعي في هونغ كونغ. إنه أشبه بموردور في عالم مارفل: رأسها (القطاع المالي) متطور بشكل استثنائي، بينما جسدها وأطرافها (الاقتصاد الحقيقي والابتكار) تتقلص تدريجياً. إذن، في مثل هذه البيئة الخصبة، كيف ستتجذر بذور الابتكار المالي وتنمو؟ هل ستُغير هذه البيئة، أم ستُغيرها؟ لا يوجد فائزون في الابتكار المالي. والجواب هو أن هذه البيئة هي التي غيرته. منذ البداية، كان ابتكار التكنولوجيا المالية في هونغ كونغ حركة إصلاحية مركزية ومحكمة الرقابة. هنا، لا يمكنك كبح جماح الابتكار وتوقع أن يُنير الظلام. كانت أولى ساحات هذه الحركة الإصلاحية هي المدفوعات. في الماضي، كانت بطاقة الأخطبوط الصغيرة ابتكارًا يفخر به سكان هونغ كونغ. ولكن عندما اجتاحت موجة الدفع عبر الهاتف المحمول العالم، كان رد فعل الأخطبوط بطيئًا، مما منح عمالقة الدفع في البر الرئيسي والمبتكرين المحليين مساحة واسعة للإبداع. ومع ذلك، فإن ما وحد ساحة المعركة في نهاية المطاف لم يكن WeChat Pay أو Alipay، ولا أي شركة ناشئة طموحة، بل منتجان يتمتعان بخصائص "رسمية" و"مؤسسية" قوية: PayMe من HSBC ونظام الدفع الأسرع (FPS) بقيادة سلطة النقد في هونغ كونغ. امتلكت PayMe، التي نشأت في كنف الدعم المالي من HSBC، أكبر بنك مُصدر للأوراق النقدية في هونغ كونغ، قاعدة عملاء ضخمة وثقة لا مثيل لها في علامتها التجارية. أما نظام المدفوعات الأسرع (FPS)، فهو بنية تحتية للمدفوعات بين البنوك أنشأتها الهيئات التنظيمية مباشرةً. لم يكن انتصارهم انتصارًا للمنتجات بقدر ما كان انتصارًا للنظام. لم تكن ما يُسمى بحرب المدفوعات منافسة عادلة منذ البداية. فقد نجحت المؤسسات المالية التقليدية العملاقة والهيئات التنظيمية، من خلال إطلاق منتجات مُحسّنة بشكل استباقي، في إقصاء المُبتكرين الآخرين وتعزيز مواقعها. إذا كان الابتكار في قطاع المدفوعات قد رُعِيَ في البداية، فقد كان يُتوقع أن تعمل البنوك الافتراضية كـ"مُستَغِلّة". في عام 2019، أصدرت سلطة النقد في هونغ كونغ ثمانية تراخيص لبنوك افتراضية دفعة واحدة، على أمل إدخال هذه "المُستَغِلّة" لتنشيط قطاع البنوك التقليدية الراكد. ومع ذلك، بعد خمس سنوات، أنفقت البنوك الافتراضية الثمانية أكثر من 10 مليارات دولار هونغ كونغي، لكنها لم تكتسب سوى أقل من 0.3% من حصة السوق.

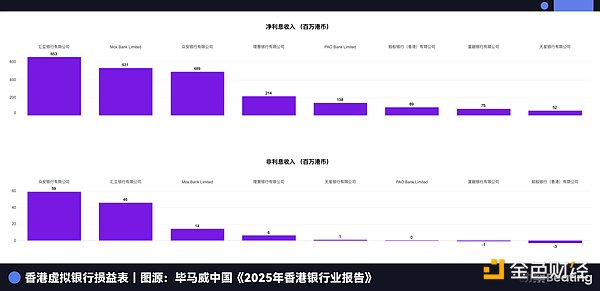

حتى النصف الأول من عام 2025، حققت بنوك ZA Bank وWeBank وInvesco Great Wall أرباحًا لأول مرة، لكن البنوك الثمانية تكبدت خسائر مجتمعة بلغت 610 ملايين دولار هونغ كونغ. لا تزال الغالبية العظمى من سكان هونغ كونغ تستخدم البنوك التقليدية كحساباتهم الرئيسية، بينما تُستخدم البنوك الافتراضية، التي تُشبه المحافظ الإلكترونية، أحيانًا للتحويلات أو "البحث عن قسائم الخصم".

لم تُحدث هذه البنوك أي تغيير جذري، بل وقعت في أزمة للبقاء.

لم تعتمد البنوك الافتراضية القليلة التي حققت الربحية على الابتكار الثوري في المنتجات أو الخدمات، بل على إيجاد مكانتها المتخصصة من خلال استغلال الثغرات التي تتردد البنوك التقليدية في الخوض فيها، مثل تقديم خدمات الحسابات لشركات الجيل الثالث من الإنترنت (Web3). لا يُعد هذا انتصارًا للشركات الوهمية بقدر ما هو حل وسط يتمثل في استيعابها. لم تصبح هذه البنوك في نهاية المطاف منافسين حقيقيين، بل مجرد حلول ترقيعية للنظام المالي القائم. وقد ظهرت ظاهرة أكثر إثارة للاهتمام في قطاعي تكنولوجيا إدارة الثروات وتكنولوجيا التأمين. فقد صنّفت سلطة النقد في هونغ كونغ هذين القطاعين كمسارات التكنولوجيا المالية ذات أعلى إمكانات نمو والأكثر جدارة بالدعم، لأنهما يتوافقان تمامًا مع المصالح الأساسية لهونغ كونغ: ترسيخ مكانتها كمركز عالمي لإدارة الأصول. تُسهّل تكنولوجيا إدارة الثروات إدارة الأصول للعملاء ذوي الملاءة المالية العالية، بينما تُحسّن تكنولوجيا التأمين من كفاءة بيع منتجات التأمين. إنها ابتكارات آمنة تخدم النظام القائم، أدوات تُكمّل الصورة. وهكذا، نشهد "ازدهارًا انتقائيًا" في قطاع التكنولوجيا المالية في هونغ كونغ. فمن جهة، هناك ازدهارٌ ملحوظٌ في إدارة الأصول التي تتجاوز 35 تريليون دولار هونغ كونغي؛ ومن جهة أخرى، تُكافح البنوك الافتراضية بحصة سوقية لا تتجاوز 0.3%. وقد حظيت شركات التكنولوجيا المالية التي تخدم الأثرياء بنموٍّ سلس، بينما واجهت الشركات التي تسعى لخدمة عامة الناس وإعادة تشكيل المشهد عقباتٍ في كل منعطف. من المدفوعات والخدمات المصرفية إلى إدارة الثروات، يُظهر ابتكار التكنولوجيا المالية في هونغ كونغ نمطًا واضحًا: تبني الإصلاح مع مقاومة الابتكار. وقد تطور هذا في نهاية المطاف إلى حربٍ بلا رابح. فبينما حافظت الشركات العملاقة التقليدية على مزاياها التنافسية، ربما تكون قد فقدت بالتالي الحافز على ابتكارٍ أكثر شمولًا واستشرافًا للمستقبل؛ أما هؤلاء المبتكرون المتحمسون، وبعد أن دفعوا ثمنًا باهظًا، فقد فشلوا في نهاية المطاف في تغيير قواعد اللعبة في هذا السوق تغييرًا جذريًا. إذا كانت هونغ كونغ قد اختارت مسارًا متحفظًا من الاسترضاء حتى في قطاعات التكنولوجيا المالية الناضجة نسبيًا مثل المدفوعات والخدمات المصرفية، فماذا سيكون خيارها عند مواجهة الجيل الثالث من الإنترنت (Web3)، وهي ثورة جامحة وغير متوقعة مدفوعة باللامركزية؟ مأزق الجيل الثالث من الإنترنت على طريقة هونغ كونغ: إذا كان نهج هونغ كونغ تجاه التكنولوجيا المالية قائمًا على الاسترضاء، فإن نهجها تجاه الجيل الثالث من الإنترنت يمثل خيارًا مختلفًا تمامًا: تبني شكله مع رفض جوهره. في نهاية عام 2022، أعلنت هونغ كونغ عن طموحها في أن تصبح مركزًا عالميًا للأصول الافتراضية. وتوالت التصريحات السياسية، بدءًا من إتاحة الوصول للمستثمرين الأفراد وصولًا إلى البيئات التجريبية التنظيمية للعملات المستقرة، واتخذت هونغ كونغ موقفًا يتبنى المستقبل. ومع ذلك، بعد أكثر من عامين، ما حصلنا عليه هو مأزق نموذجي على طريقة هونغ كونغ. في أبريل 2024، عندما أطلقت هونغ كونغ أول دفعة من صناديق المؤشرات المتداولة الفورية للأصول الافتراضية في آسيا قبل الولايات المتحدة، ضج السوق بأكمله. ومع ذلك، كانت فترة شهر العسل قصيرة الأجل كالمطر الغزير في الصيف. بحلول نهاية عام 2025، بلغ إجمالي الأصول المُدارة لصناديق المؤشرات المتداولة الستة للأصول الافتراضية في هونغ كونغ 529 مليون دولار أمريكي فقط، أي أقل بأكثر من 80 مرة من أصول المنتجات المماثلة في الولايات المتحدة التي تجاوزت 45.7 مليار دولار أمريكي. نفس صناديق المؤشرات المتداولة، نفس الأصول، لكن الفرق شاسع؛ فسوق هونغ كونغ أقرب إلى سوق الشمال. يكمن مأزق أعمق وراء القيود الصارمة للامتثال. فقد وضعت هونغ كونغ أحد أكثر المعايير التنظيمية صرامة في العالم لمنصات تداول الأصول الافتراضية. ورغم أن هذا حال دون انهيار مماثل لانهيار منصة FTX، إلا أنه تسبب أيضاً في تكاليف امتثال باهظة للغاية. ووفقاً لخبراء في القطاع، تصل تكاليف التشغيل الشهرية لمنصة تداول الأصول الافتراضية المرخصة في هونغ كونغ إلى 10 ملايين دولار أمريكي، حيث تُخصص نسبة تتراوح بين 30% و40% للامتثال والشؤون القانونية والتدقيق. وبينما قد يكون هذا الأمر قابلاً للإدارة بالنسبة للشركات العملاقة، فإنه يمثل عقبة لا يمكن تجاوزها أمام الغالبية العظمى من الشركات الناشئة الصغيرة والمتوسطة. فاقمت حادثة JPEX في عام 2023 من حدة هذا المأزق. فقد استقطبت هذه المنصة التجارية غير المرخصة، من خلال حملات تسويقية مكثفة عبر الإنترنت وخارجه، عددًا كبيرًا من المواطنين العاديين بوعد "انعدام المخاطر وعوائد عالية"، لتنهار في نهاية المطاف بعد أن بلغ إجمالي الخسائر 1.6 مليار دولار هونغ كونغي. يكمن الأثر السلبي لحادثة JPEX في تأثيرها المجتمعي المتمثل في خلق سيناريو "الأموال الرديئة تطرد الأموال الجيدة"، مما أدى إلى انتشار انعدام الثقة في قطاع Web3 بين عامة الناس، وعزز تصميم الهيئات التنظيمية على الحفاظ على رقابة صارمة. وهذا يخلق حلقة مفرغة: فالسعي وراء الأمن المطلق يزيد من تكاليف التنظيم؛ وارتفاع التكاليف يجعل من الصعب على المؤسسات المرخصة منافسة "المنصات غير المنظمة"؛ وانهيار هذه "المنصات غير المنظمة" يزيد من ضرورة الأمن المطلق. حاولت هونغ كونغ بناء ملاذ آمن متين لـ Web3، لتكتشف أنه بمجرد بناء هذا الملاذ، اختار المبتكرون إما البدء من الصفر خارجه أو الاختناق بالقواعد المعقدة داخله. وهكذا، بات موقف هونغ كونغ الحقيقي تجاه الجيل الثالث من الإنترنت (Web3) واضحًا جليًا. فهي ترحب بالعملات المشفرة كأصل بديل مُدمج في النظام المالي القائم، كمنتج مالي قابل للتقييم والتداول والإدارة. لكنها ترفض، أو بالأحرى تخشى، العملات المشفرة كأداة للابتكار، ذلك النوع من الجيل الثالث من الإنترنت الذي يقوم جوهره على اللامركزية ومقاومة الرقابة وإزاحة الوسطاء. فالأولى قد تُضيف شريحة جديدة إلى مشهد إدارة الأصول في هونغ كونغ، بينما قد تُزعزع الثانية أسس المشهد برمته. هذا هو الصراع الجوهري بين "قواعد الأمس" و"ابتكار الغد". تستخدم هونغ كونغ منطق إدارة الأسهم والسندات والعقارات لإدارة نوع جديد. ونتيجة لذلك، رفضت الابتكار نفسه، ولم يتبقَّ سوى سياسة فردية لا تحظى بتأييد أحد. إن النظر إلى مسيرة هونغ كونغ في مجال التكنولوجيا المالية يُشبه مشاهدة منعطف صعب لسفينة عملاقة. لا شك أن هذه السفينة العملاقة، هونغ كونغ، كانت من أنجح السفن في العالم على مدى نصف القرن الماضي. إلا أن الابتكار المالي لم يُحدث عاصفة، بل أدى إلى انخفاض مستوى سطح البحر وظهور قارات جديدة. فقد كشف عن قنوات جديدة لا حصر لها، ضيقة ومتعرجة ومليئة بالشعاب المرجانية، في محيط كان يُعتبر في السابق عصياً على السبر. وفي هذه القنوات الجديدة، تحولت مزايا هذه السفينة العملاقة إلى عيوبها الأكثر فتكاً. فقد كانت ضخمة للغاية بحيث لا تستطيع المناورة في القنوات الضيقة، وثقيلة للغاية بحيث لا يمكنها الإبحار في المياه الضحلة، كما فشل نظام ملاحتها تماماً في البيئة الهيدرولوجية الجديدة. هناك مفهوم في علم الاقتصاد يُعرف باسم "لعنة المنتصرين". ويشير هذا المفهوم إلى كيف يمكن للنجاحات العظيمة السابقة أن تخلق اعتماداً قوياً على مسار معين وعقلية راسخة، مما يجعل من المستحيل التكيف مع النماذج الجديدة، ويؤدي في النهاية إلى الوقوع فريسة لنجاحات الماضي. ولعل هذا هو أدق وصف لمأزق هونغ كونغ الحالي. فمشكلة هونغ كونغ لا تكمن في أخطائها، بل في تكرارها للأمور الصحيحة التي فعلتها في الماضي في الوقت الخطأ. سعت المدينة إلى تبني وليمةً متقلبةً ببناء الحصون، وحاولت تبني ثورةٍ تهدف إلى تغيير جذريٍّ من خلال إصلاح النظام القديم. واليوم، ترسو هذه السفينة العملاقة في وسط ميناء فيكتوريا، ولا تزال محركاتها تدوي، لكن القبطان وطاقمه غارقون في حيرةٍ شديدة. وفي الأفق البعيد، تبحر زوارق سريعة لا حصر لها في مساراتٍ جديدة، تاركةً إياها خلفها بفارقٍ كبير. لم يمنح التاريخ أي مدينة حصانةً دائمة. فعندما يصبح مجد الأمس قيود اليوم، لا سبيل للفوز بالغد إلا بالشجاعة للتحرر من تلك القيود.

Kikyo

Kikyo