Bonkers Surge: عملة Solana's Meme، BONK، تصل إلى مستوى جديد

لا يُظهر جنون العملات الميمية أي علامات على التباطؤ، حيث حطمت عملة Solana المميزة، BONK، مؤخرًا أعلى مستوى سابق لها على الإطلاق، حيث وصلت إلى 0.00000669 دولار بين عشية وضحاها.

Aaron

Aaron

باعتباره نظام حوسبة لا مركزي يعتمد على منصة Arweave، يمكن لـ AO دعم مهام الحوسبة المتزامنة للغاية وهو مناسب بشكل خاص للبيانات الضخمة وتطبيقات الذكاء الاصطناعي. نظرًا لتفرد قصتها في الشبكة بأكملها، فقد جذبت انتباه العديد من اللاعبين. ومع ذلك، فإن تألق AO لا يقتصر على سرده فحسب، بل أيضًا على النقاط البارزة التالية المثيرة للاهتمام، مثل:

كيفية إنشاء AO من خلال دولاب الموازنة الاقتصادي المبتكر DeFi شريحة صحية تخصيص يجلب تأثير صنع المال؟

يبلغ دخل تعدين DAI أكثر من ضعف دخل stETH. كيف يمكن للمستخدمين المشاركة في تعدين AO عبر السلسلة؟

وضع مربح للجانبين بين أطراف المشروع والمستخدمين، وسرد فريد للشبكة بأكملها، وابتكار من الدرجة الأولى في مسار DeFi... كم عدد المتميزين هل العروض التي يمتلكها AO جديرة بالملاحظة؟

في هذه المقالة، سوف يجيب Biteye على الأسئلة المذكورة أعلاه، ويحلل النموذج الاقتصادي AO بعمق، ويكشف عن مفاجآت AO خطوة بخطوة!

AO هو نظام حوسبة لامركزي يعتمد على منصة Arweave، التي تتبنى النموذج الموجه للممثل وهو مصمم لدعم مهام الحوسبة المتزامنة للغاية.

هدفها الأساسي هو توفير خدمات حوسبة غير موثوقة، والسماح بتشغيل عدد غير محدود من العمليات المتوازية، والحصول على درجة عالية من النمطية وإمكانية التحقق. من خلال الجمع بين التخزين والحوسبة، يوفر AO حلاً متفوقًا على سلاسل الكتل التقليدية.

أعلنت AO عن نموذجها الاقتصادي المميز في 13 يونيو 2024، وهو آلية إصدار عادلة. تتبع هذه الآلية "نظام الأجداد" وتعتمد على التصميم الاقتصادي للبيتكوين، وفي الوقت نفسه تبتكر مفهوم حوافز السيولة الخاصة بالتمويل اللامركزي.

خاصة أن الجزء الابتكاري ذكي جدًا، والأداء بعد تعميم الشبكة الرئيسية يستحق التطلع إليه. لديها نموذج اقتصادي ملفت للنظر، ويعد ابتكارها من بين الأفضل في مجال التمويل اللامركزي.

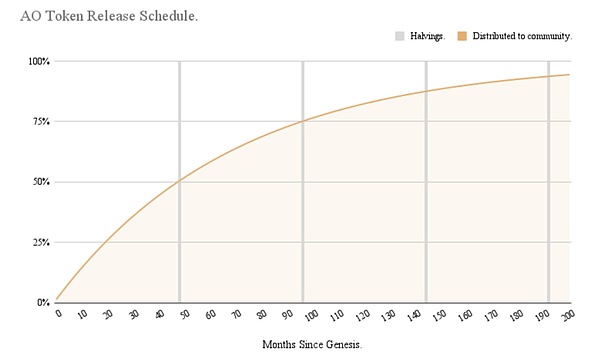

إجمالي الرموز المميزة لـ AO العرض هو تم تحديدها بـ 21 مليونًا، وهو نفس رقم البيتكوين، مما يسلط الضوء على ندرة AO.

يعتمد إصدار الرمز المميز آلية النصف كل أربع سنوات، ولكن من خلال توزيعه كل خمس دقائق، يتم تحقيق منحنى إصدار أكثر سلاسة. ويبلغ معدل الإصدار الشهري الحالي 1.425% من المعروض المتبقي، وسوف ينخفض هذا المعدل تدريجياً مع مرور الوقت.

في خضم فوضى الصناعة الناجمة عن الكم الهائل من عملات رأس المال الاستثماري التي تم إطلاقها في هذا السوق الصاعد، يستحق ao الثناء للغاية لاعتماده نموذج إصدار عادل بنسبة 100٪ والتخلي عن آلية ما قبل البيع أو التوزيع المسبق المشتركة.

يهدف هذا القرار إلى ضمان تمتع جميع المشاركين بفرص وصول متساوية دون النية الأصلية لمبادئ اللامركزية والعدالة المتبعة في مجال العملات المشفرة كبير جدًا.

يمكن تقسيم قواعد توزيع الرموز المميزة لـ AO إلى عدة مراحل رئيسية، ولكل مرحلة خصائصها وأهدافها الفريدة:

المرحلة الأولية (27 فبراير إلى 17 يونيو 2024): في هذه المرحلة، يمكن فهمها على أنها إسقاط جوي لـ AO لحاملي AR. اعتمدت AO آلية سك بأثر رجعي بدءًا من 27 فبراير 2024، سيتم تفريغ جميع رموز AO المميزة حديثًا بنسبة 100٪ لحاملي رموز AR المميزة، مما يوفر حوافز إضافية لحاملي AR الأوائل. في هذه المرحلة، يمكن لـ AR واحد الحصول على 0.016 AO حوافز رمزية. إذا كان القراء يحتفظون بـ AR في البورصات أو مؤسسات الحفظ خلال هذه الفترة، فيمكنهم الاستفسار عن استلام AO بعد تعميم AO رسميًا في 8 فبراير من العام المقبل.

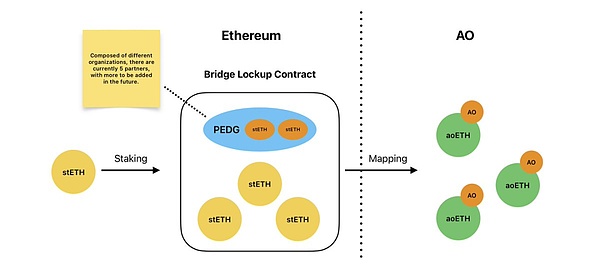

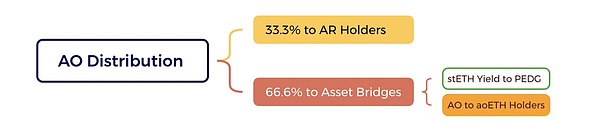

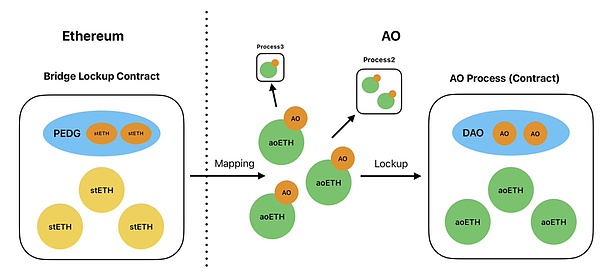

المرحلة الانتقالية (من 18 يونيو 2024): بدءًا من 18 يونيو، قدمت AO جسرًا عبر السلسلة. في هذه المرحلة، تنقسم رموز AO المسكوكة حديثًا إلى جزأين: يستمر توزيع 33.3% على حاملي رموز AR، بينما يتم استخدام 66.6% لتحفيز الأصول للجسر إلى نظام AO البيئي. حاليًا، يمكن للمستخدمين إيداع stETH (في المستقبل) ستتم إضافة المزيد من فئات الأصول) للمشاركة في هذه المرحلة من توزيع الرمز المميز. هذا الجانب هو أبرز ما يميز المشاركة في النظام البيئي AO، والذي سيتم مناقشته أدناه.

مرحلة النضج (المقدرة في 8 فبراير 2025 تقريبًا): تمثل هذه المرحلة نضج النظام البيئي لرمز AO. سيبدأ تداول رموز AO عندما يتم سك حوالي 15% من إجمالي العرض (حوالي 3.15 مليون رمز AO). تم تعيين هذه النقطة الزمنية لضمان وجود سيولة كافية ومشاركة في السوق قبل بدء تداول الرمز المميز. في هذه المرحلة، تظل قواعد التوزيع مستقرة وتستمر في اتباع نمط 33.3% يذهب إلى حاملي الأصول العقارية و66.6% يستخدم لسد الحوافز.

إجمالاً، سيتم توزيع ما يقرب من 36% من رموز AO طوال عملية الإصدار بأكملها على حاملي رموز Arweave (AR) (18 يونيو 100% قبل + 33.3% الانبعاثات لاحقًا)، يعمل هذا التصميم على تقوية العلاقة الوثيقة بين AO ونظام Arweave البيئي.

يتم استخدام نسبة 64% المتبقية لتحفيز العائدات الخارجية وتجسير الأصول، بهدف تعزيز النمو الاقتصادي والسيولة في النظام البيئي.

يتضمن النموذج الاقتصادي لـ AO أيضًا آلية تخصيص أموال النظام البيئي الجديدة سيستمر المستخدمون الذين لديهم أصول مؤهلة عبر السلسلة من خلال AO Fund Bridge في تلقي مكافآت رمز AO. تمامًا مثل كونك سلسلة متقاطعة، يمكنك الاستمرار في الحصول على مزايا التمويل اللامركزي، وهو أمر جذاب جدًا لمعظم الناس. يعد هذا الجسر الرأسمالي جوهر دولاب الموازنة الاقتصادي لـ AO ومصدر الإيرادات لجانب المشروع في ظل آلية الإصدار العادل.

هذه طريقة جديدة جدًا للعب وتستحق دراسة تفصيلية. سيوضح هذا القسم المبادئ للجميع.

يجب علينا أولاً توضيح أنه يجب استيفاء متطلبين للحصول على أصول AO من خلال السلسلة المتقاطعة:

أصول عالية الجودة: يجب أن تتمتع هذه الأصول بسيولة كافية في السوق. ويشير عادة إلى الأصول من السلاسل العامة الكبيرة. يضمن هذا المطلب أن تتمتع الأصول عبر السلاسل إلى شبكة AO باعتراف واسع النطاق في السوق وقيمة الاستخدام.

لديك عوائد سنوية: يجب أن تكون هذه الأصول رموزًا يمكنها توليد عوائد سنوية. يعد stETH حاليًا مثالًا نموذجيًا. في المستقبل، يعتزم الفريق تقديم stSOL.

إن المتطلبين المذكورين أعلاه هما اللذان يمكنهما ضمان التنمية المستدامة والتنمية لطرف المشروع على أساس ضمان الإصدار العادل من AO. مفتاح الربحية.

المبدأ هو ببساطة أن المستخدم يدفع الفائدة الناتجة خلال الفترة التي تظل فيها هذه الأصول المدرة للفائدة في سلسلة AO لطرف المشروع. في المقابل، يدفع طرف المشروع للمستخدمين الذين يلقيون AO.

حظيت PEDG (جمعية Permaweb للتنمية البيئية) في الصورة بجميع اهتمامات stETH.

على وجه التحديد، بأخذ stETH كمثال، إذا تعهد المستخدم بـ 1 ETH في Lido، فسوف يحصل على 1 stETH. الميزة الرئيسية لـ stETH هي أن رصيدها يزداد تلقائيًا بمرور الوقت، اعتمادًا على الإيرادات الناتجة عن التوقيع المساحي لـ ETH. في المقابل، يمكن أيضًا استبدال stETH إلى ETH بنسبة 1:1، أو تداولها مرة أخرى إلى ETH بسعر قريب من 1:1 من خلال السوق الثانوية.

وفقًا لمعدل العائد السنوي البالغ 2.97%، بعد عام واحد، إذا تم وضع 1 stETH على شبكة Ethereum الرئيسية دون أي عملية، فسيزداد الرصيد يمكن استبدال ما يقرب من 1.0297 stETH مرة أخرى إلى 1.0297 ETH.

ومع ذلك، عندما يتم ربط 1 stETH عبر جسر أصول AO، فإن عقد الجسر عبر السلسلة لشبكة Ethereum الرئيسية سيحصل على 1 stETH للمستخدم سوف تتلقى 1 aoETH في عنوان سلسلة AO، ولكن تجدر الإشارة إلى أن aoETH لا تزيد الرصيد بمرور الوقت مثل stETH.

بعد عام واحد، نظرًا لأن كمية aoETH نفسها لن تزداد تلقائيًا بمرور الوقت، فإن كمية stETH في عقد الجسر عبر سلسلة شبكة Ethereum الرئيسية ستكون أكبر المبلغ الإجمالي لـ aoETH على شبكة AO الرئيسية أكبر من مبلغ الفائدة لمدة عام واحد، لذلك حتى لو تم نقل كل aoETH على شبكة AO الرئيسية مرة أخرى إلى شبكة Ethereum الرئيسية (في الحالات القصوى)، سيظل لدى stETH في عقد الشبكة الرئيسية فائض، وهو دخل جانب المشروع.

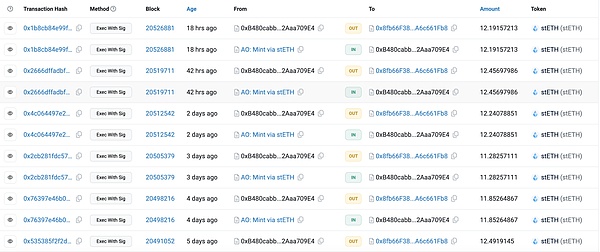

في الوقت الحالي، تم إيداع 151,570 stETH في الجسر المتقاطع لـ AO. وفقًا للملاحظات على السلسلة، يستخدم فريق المشروع الروبوتات لجمع الخضروات بانتظام كل يوم. والدخل اليومي حوالي 12 ستيث.

ستكون هذه معاملة مربحة للجانبين. إنها لا تحقق فقط إصدارًا عادلاً لـ AO، دون المظهر القبيح لعملات FDV العالية وعملات VC منخفضة التداول، ولكنها تجعل أيضًا طرف المشروع مربحًا.

وفقًا لمستوى سعر فائدة stETH البالغ 3%، سيربح الفريق في عام واحد، وستكون الفائدة الناتجة عن جميع stETH حوالي 4500 ETH وأكثر أكثر من 50 مليون ودائع DAI تبلغ الفائدة على DSR 6٪، ويبلغ إجمالي الدخل حوالي 10 ملايين دولار أمريكي.

هذه بلا شك آلية توزيع عادلة ممتازة وتستحق التعلم في المشاريع اللاحقة.

تصميم دولاب الموازنة الاقتصادي AO ليس ذلك فحسب.

في الواقع، فإن aoETH، الذي لن يزيد رصيده تلقائيًا كما ذكرنا في النصف الأول، ليس دورًا داعمًا، بل هو أيضًا بطل لا غنى عنه في الاقتصاد دولاب الموازنة.

كما تعلم، سيحصل حاملو aoETH على AO مسكوك، لذا فهو أيضًا أصل يحمل فائدة، وسعره بالعملة المحلية هو 1:1ETH. وبهذه الطريقة، لا تتمتع aoETH بمزايا السيولة واستقرار الأسعار للعملات الرئيسية فحسب، بل يمكنها أيضًا توليد الفائدة على AO، وهو ما يشعر به الكثير من الناس بالتفاؤل.

سياق إسناد الدخل

مثل هذا الأصل عالي الجودة الذي يدر الفوائد يتطلب بطبيعة الحال طرقًا جديدة للعب.

تقترح شبكة AO نموذجًا مبتكرًا "لعملة المطور" الذي يقلب أساليب تمويل المشروعات وتوزيعها التقليدية. لا يوفر هذا النموذج للمطورين مصادر جديدة للتمويل فحسب، بل يخلق أيضًا مسارًا استثماريًا منخفض المخاطر للمستثمرين، مع تعزيز التنمية الصحية للنظام البيئي بأكمله.

عندما يقوم المطورون بإنشاء مشاريع DeFi على شبكة AO، فإنهم يحتاجون إلى قفل رموز AO الأصلية والأصول عبر السلسلة لتوفير السيولة.

في هذا الوقت، أصبحت الأصول عبر السلسلة مثل aoETH هي أهداف السيولة المفضلة للمستخدمين الذين يقومون بقفل aoETH في العقد الذكي للمطور، مما لا يؤدي فقط إلى زيادة الإجمالي عدد التطبيقات ذات القيمة المقفلة (TVL)، والأهم من ذلك، سيتم نقل رموز AO التي تم سكها بواسطة aoETH المقفلة إلى عقد المطور.

يحقق هذا "عملة المطور" ويوفر الدعم المالي المستمر للمطورين. ليس من الصعب أن نتخيل أنه بعد أن تصبح stSOL مؤهلة لسك AO في المستقبل، ستكون آفاق التمويل اللامركزي لـ AO أكثر إشراقًا.

ولهذا السبب، لم تعد أطراف المشروع تعتمد بشكل كبير على أموال رأس المال الاستثماري، وسيكون تخصيص الرقائق أكثر صحة. مع تطور المشروع، تزداد قيمة aoETH المقفلة، وتزداد أيضًا رموز AO التي يحصل عليها المطورون.

سيؤدي ذلك إلى إنشاء حلقة حميدة: تجتذب المشاريع عالية الجودة المزيد من الأموال، والتي بدورها تحصل على المزيد من الموارد لتحسين المنتجات، مما يؤدي في النهاية إلى تعزيز تطوير النظام البيئي بأكمله . بفضل هذا، ستكون بيئة سلسلة AO بأكملها أكثر صحة من بيئة السلسلة، مما سيؤدي إلى تأثير جني الأموال.

هذا النموذج المبتكر لا يبسط عملية الاستثمار التقليدية فحسب، بل يسمح أيضًا للسوق بتحديد تدفق الأموال بشكل أكثر مباشرة. من الطبيعي أن تجذب التطبيقات القيمة حقًا المزيد من aoETH ليتم قفلها، وبالتالي الحصول على المزيد من دعم رمز AO.

تعمل هذه الآلية على دمج مصالح المطورين بشكل وثيق مع تطوير النظام البيئي، مما يحفزهم على إنشاء تطبيقات قيمة بشكل مستمر.

لا شك أن هذا وضع مربح للجانبين من وجهة نظر المستثمرين، حيث يتم استخدام العائد السنوي للأصول التي يمتلكونها (بدلاً من رأس المال) لدعمها المشروع، مما يقلل المخاطر بشكل كبير، مما سيزيد من كثافة الاستثمار لدى المستثمرين.

يمكن للمطورين التركيز على تطوير المنتجات بدلاً من إنفاق الكثير من الوقت والطاقة على التمويل وتخصيص الرقائق.

حاليًا من خلال مسؤول AO يعد تعدين سلسلة الجسر الطريقة الأكثر استقرارًا للحصول على AO.

في 5 سبتمبر، أصبحت DAI رسميًا ثاني أصل يمكنه تعدين AO بعد stETH.

سيقوم ما يلي بتحليل كيفية مشاركة تفضيلات المخاطر المختلفة في التعدين عبر السلسلة AO من منظور أداء التكلفة والأمان.

لم يتم تداول AO بعد وليس له سعر، لذلك لا يمكن حساب معدل الفائدة السنوية، فهي لا تزال مرحلة "التعدين الأعمى". بشكل عام، يعتبر "التعدين الأعمى" أكثر جاذبية من التمويل اللامركزي الحتمي.

افترض أنه تم استخدام 1000 دولار أمريكي من stETH وDAI لتعدين AO عبر السلاسل، وقمنا بمقارنة أداء التكلفة للاثنين من خلال التنبؤ بالعدد النهائي تم الحصول على AO.

النتيجة غير متوقعة!

8 سبتمبر، جدول توقعات أرباح AO للتعدين DAI

23 سبتمبر، أي جدول توقعات أرباح تعدين DAI AO

< p style="text-align: left;">في 8 سبتمبر و23 سبتمبر توصلنا إلى اكتشاف مذهل:في 8 سبتمبر، اليوم الثالث لتعدين DAI، كان لا يزال في المراحل الأولى. كان دخل التعدين لـ DAI والمبالغ الأخرى 10.53579/4.43943 = 2.373 ضعف دخل stETH، كمشروع شرعي، ليس فقط دخل العملات المستقرة هل هي ليست أقل خطورة من الأصول، كما أنها تحتوي على مضاعفات، وهذا أمر نادر جدًا في سوق التمويل اللامركزي في السنوات القليلة الماضية.

لاحظ المؤلف أيضًا هذه الظاهرة في ذلك الوقت، وكان هناك اعتباران: أولاً، كان الوقت مبكرًا جدًا ولم يتفاعل السوق بعد المخاطر الخفية.

الآن، لقد مر ما يقرب من 20 يومًا منذ أن بدأت DAI في التعدين، ومن المنطقي أن السوق قد استوعبها تقريبًا، ولكن دخل DAI وstETH كذلك لا يزال 8.17534/3.33439 = 2.452 مرة، أعلى من 8 سبتمبر. لا يصدق!

باستثناء عامل سرعة استجابة السوق، هناك اعتبار واحد فقط -

وفقًا لخصائص الأصول المالية، يجب أن تكون المخاطر الناجمة عن تقلبات أسعار stETH أعلى بكثير من مخاطر DAI، حتى للمؤمنين تمامًا بـ ETH إذا كنت تمتلك ETH بقوة، فيمكنك أيضًا رهن ETH وإقراض DAI للمراجحة، على الأقل معادلة فرق سعر الفائدة بين الاثنين. لكن السوق لم يفعل ذلك. غير معقول للغاية.

باستثناء المخاطر المالية، هناك أيضًا مخاطر العقود.

كما ذكرنا أعلاه، خضع تعدين stETH الخاص بـ AO لتصميم معقد ورائع، ويمكن للفريق الحصول على جميع مزايا stETH. تجلب العقود المعقدة مخاطر، ولكن لحسن الحظ، يستخدم الكود الأساسي لعقد التعدين الخاص بـ stETH كود مشروع MorpheusAIs Distribution.sol، الذي اجتاز اختبار الزمن. آمنة نسبيا.

تم تعديل عقد التعدين الخاص بـ DAI بطريقة سحرية بواسطة فريق AO على أساس Distribution.sol لتحقيق الغرض من تخزين DAI في DSR تعد عدة أوامر من حيث الحجم أكثر تعقيدًا من وظيفة جمع stETH.

مقارنة عقود التعدين DAIعقد MorpheusAI

لذلك، من منظور العقد، يبدو أن عقد التعدين الخاص بـ stETH أكثر أمانًا من DAI، لكن هذا لا يفسر بشكل كامل أداء تكلفة DAI الذي يزيد عن ضعف أداء stETH. لمناقشتها. (ضع إعلانًا، نرحب بالجميع للانضمام إلى المناقشة الجماعية!)

بشكل عام، يعد AO مثيرًا للغاية بدءًا من طريقة الإصدار العادل وحتى نموذج "عملة المطور": لا يوجد رأس مال افتراضي لتحطيم السوق، وفي الوقت نفسه من وجهة نظر DeFi، يمثل التصميم المبتكر شكلاً جديدًا تمامًا للمشروع إلى حد ما.

فيما يتعلق بالمشاركة، يعد Web3 أمرًا ضروريًا لتجربة شيء جديد. ولكن عندما نواجه موقفًا غير مفهوم (العائد الزائد لـ DAI)، يجب أن نكون حذرين وحذرين، ونحترم اختيار السوق.

لا يُظهر جنون العملات الميمية أي علامات على التباطؤ، حيث حطمت عملة Solana المميزة، BONK، مؤخرًا أعلى مستوى سابق لها على الإطلاق، حيث وصلت إلى 0.00000669 دولار بين عشية وضحاها.

Aaronتتخذ Square Enix، المشهورة بامتياز Final Fantasy، خطوة جريئة في عالم NFT من خلال Symbiogenesis، مشروع لعبة blockchain الخاص بها. إن الظهور الأول لأبطال Ethereum NFT يثير الدهشة، ليس فقط بسبب سماتهم الرقمية الفريدة ولكن أيضًا بسبب أسمائهم المميزة.

Aaronتتبنى شركة Itau Unibanco البرازيلية العملات المشفرة، وتوسع خدماتها لتتماشى مع التحولات المصرفية العالمية.

Hui Xin

Hui Xinلا يزال SBF وفريق دفاعه يؤكدون أن المؤسس المشين بريء.

Alex

Alexلا شيء مخيف تمامًا مثل حصول حاملي NFT الأبرياء دون قصد على "أدوات غسيل الأموال"، كما أن النهج القائم على بيانات الطب الشرعي لمنصة Tte يحمي حاملي العملات من ذلك بالضبط.

Brian

Brianتتزايد التكهنات حول احتمالية احتضان المستثمرين في قطر والشرق الأوسط للبيتكوين، مما يشير إلى تحول كبير في مشهد الأصول الرقمية ودورها في الاقتصاد العالمي.

YouQuan

YouQuanتستكشف مبادرة الحزام والطريق الصينية (BRI) التحول المحتمل في ديناميكيات العملة العالمية، مما يتحدى هيمنة الدولار الأمريكي طويلة الأمد.

Hui Xinفي مؤتمر الأمم المتحدة لتغير المناخ لعام 2023، عرضت Envision Blockchain منصات مبتكرة تعتمد على الذكاء الاصطناعي وبلوكتشين باستخدام تقنية Hedera Hashgraph لتعزيز تتبع الانبعاثات ودعم أسواق الكربون الطوعية.

YouQuanوفقًا لتصنيف Skynet الخاص بـ Certik، تحتل bitsCrunch المرتبة 38 في مجال الذكاء الاصطناعي والمرتبة الثامنة بين مشاريع الذكاء الاصطناعي التي لم يتم إدراجها بعد في البورصات.

Snake

Snakeأدت التطورات في مجال الذكاء الاصطناعي إلى تسليط الضوء على المخاوف الأمنية، حيث يواجه كل من ChatGPT التابع لشركة OpenAI وQ التابع لشركة Amazon مشكلة تسريبات الخصوصية.

Aaron