سولانا تتفوق على إيثريوم في المعاملات اليومية وسط انتقادات للمركزية

وسط الانتقادات الموجهة إلى المركزية، تتفوق Solana على المعاملات اليومية لـ Ethereum المدعومة بمقايضات قابلية التوسع.

Weiliang

Weiliang

المؤلف: بنغ شينغ يون، نائب مدير المختبر الوطني المالي والتنموي

بعد أن اقترح المكتب السياسي للجنة المركزية الذي عقد في 9 ديسمبر 2024 تنفيذ "سياسة نقدية متساهلة بشكل معتدل"، أكد مؤتمر العمل الاقتصادي المركزي الذي عقد في الفترة من 11 إلى 12 ديسمبر 2024 مرة أخرى على هذا التوجه للسياسة النقدية. وهذه هي المرة الأولى منذ أكثر من عقد من الزمان التي يتحول فيها توجه السياسة النقدية في بلدي من "سياسة نقدية حكيمة" إلى "سياسة نقدية متساهلة إلى حد ما"، وهو ما جذب اهتماما كبيرا من السوق. تحلل هذه المقالة توجهات السياسة النقدية المتساهلة إلى حد ما، وتتضمن عدة قضايا مهمة: لماذا ينبغي لنا أن ننفذ سياسة نقدية متساهلة إلى حد ما؟ ما هي التدابير السياسية التي يمكن للبنك المركزي اتخاذها؟ ما هو التأثير الذي قد تحدثه سياسة نقدية معتدلة التساهل؟

إن الحفاظ على استقرار العملة وبالتالي تعزيز النمو الاقتصادي هو الهدف النهائي القانوني للسياسة النقدية في بلدي. باعتبارها أداة ووسيلة مهمة لإدارة الطلب الكلي، تعمل السياسة النقدية على تخفيف التقلبات الدورية في الاقتصاد، ويعتمد موقف السياسة النقدية على أداء الاقتصاد الكلي. عندما يكون الاقتصاد محموما والضغوط التضخمية مرتفعة، فإن البنك المركزي يتبنى سياسة نقدية انكماشية؛ وعلى العكس من ذلك، عندما يكون النمو الاقتصادي ضعيفا والضغوط على التوظيف مرتفعة، فإن البنك المركزي يتبنى سياسة نقدية متساهلة نسبيا. وهذا هو المبدأ الأساسي الذي تستخدمه البنوك المركزية في مختلف الاقتصادات في عملياتها المتعلقة بالسياسة النقدية. ولا يشكل اقتصاد السوق الاشتراكي ذو الخصائص الصينية استثناءً عندما يتعلق الأمر بتنفيذ السياسة النقدية. على مدى الـ 24 عاماً التي مرت منذ الألفية الجديدة، باستثناء عامي 2009 و2010 عندما اقترحت الصين صراحة "سياسة نقدية متساهلة إلى حد ما"، تم تعريف السياسة النقدية في السنوات الأخرى على أنها "سياسة نقدية حكيمة". عندما اقترحت الصين لأول مرة "السياسة المالية النشطة" و"السياسة النقدية الحصيفة"، كان ذلك في وقت تأثرت فيه البلاد بالأزمة المالية الآسيوية، وكانت الحكومة في حاجة إلى اتخاذ تدابير قوية لتحقيق الاستقرار في الاقتصاد الكلي. وعلى هذا فإن "السياسة النقدية الحصيفة" تشير في واقع الأمر إلى سياسة نقدية ميسرة. ولكن بعد دخول الألفية الجديدة، أصبحت "السياسة النقدية الحصيفة" في الواقع مبدأ أساسيا لعمليات السياسة النقدية في الصين، ولم تعد تتوافق مع السياسة النقدية المتساهلة أو الانكماشية. في الواقع، في "السياسة النقدية الحصيفة" التي تم تنفيذها منذ الألفية الجديدة، ظل البنك المركزي يرفع نسبة الاحتياطي القانوني أو سعر الفائدة القياسي للودائع والقروض بشكل مستمر في بعض السنوات، وفي سنوات أخرى واصل خفض نسبة الاحتياطي وزيادة إعادة إقراض البنك المركزي للمؤسسات المالية. أيا كان اتجاه عملية السياسة النقدية التي يتبناها البنك المركزي، فإن كل ذلك يهدف إلى "الحفاظ على وفرة معقولة من السيولة". اقترح مؤتمر العمل الاقتصادي المركزي بوضوح "تنفيذ سياسة نقدية متساهلة بشكل معتدل"، مما نقل اتجاها واضحا لعملية السياسة النقدية إلى النظام الاقتصادي، وهو خفض أسعار الفائدة في السوق، وتعزيز ثقة السوق وتحسين التوقعات من خلال المزيد من إمدادات السيولة الوفيرة. ولكن هذا لا يعني أن السياسة النقدية الصينية تخلت عن مبدأ "الحذر"، لأن "السياسة النقدية المتساهلة" لابد أن تكون "معتدلة" وليس مفرطة في التساهل أو الإغراق، وما زالت تتطلب أن "يتناسب حجم التمويل الاجتماعي ونمو المعروض النقدي مع الأهداف المتوقعة للنمو الاقتصادي ومستوى الأسعار الإجمالي".

ومن الجدير بالذكر أن اقتراح مؤتمر العمل الاقتصادي المركزي "بتنفيذ سياسة نقدية متساهلة إلى حد ما" لا يعني تغييراً جوهرياً في موقف السياسة النقدية. والواقع أن بنك الشعب الصيني تبنى في السنوات القليلة الماضية سياسة نقدية متساهلة نسبياً للحفاظ على مستوى معقول من السيولة. أولاً، منذ عام 2015، خفض البنك المركزي نسبة الاحتياطي القانوني أكثر من 20 مرة. وانخفضت نسبة الاحتياطي القانوني للبنوك التجارية الكبيرة من أعلى مستوى لها في الأصل عند 21.5% إلى 9.5% حالياً، وانخفضت نسبة الاحتياطي القانوني للبنوك التجارية الصغيرة والمتوسطة الحجم من أعلى مستوى لها في الأصل عند 19.5% إلى 6.5% حالياً. وقد أدى خفض نسبة الاحتياطي وحده إلى تحرير أكثر من 10 تريليون يوان من السيولة المجمدة سابقاً. ثانياً، يوفر البنك المركزي السيولة للسوق من خلال أدوات إعادة الإقراض المختلفة، وهو ما ينعكس في الميزانية العمومية للبنك المركزي. وارتفعت مطالبات البنك المركزي على المؤسسات المالية التي تتلقى الودائع من أقل من 2.5 تريليون يوان في نهاية عام 2014 إلى أكثر من 17.4 تريليون يوان في نهاية سبتمبر/أيلول 2024، أي بزيادة قدرها نحو 15 تريليون يوان في أقل من 10 سنوات. ثالثا، على الرغم من أن البنك المركزي لم يعدل أسعار الفائدة المرجعية على الودائع والإقراض منذ عام 2015، فقد أدى ذلك بشكل مباشر إلى انخفاض أسعار الفائدة في السوق من خلال خفض أسعار الفائدة الأساسية للبنك المركزي بشكل مستمر في عمليات السياسة النقدية. على سبيل المثال، انخفض معدل مؤشر سوق القروض (LPR) من 5.76% في عام 2014 إلى 3.1% حاليًا، في حين انخفض متوسط سعر الفائدة المرجح لقروض الرنمينبي للمؤسسات المالية من 6.96% في نهاية يونيو 2014 إلى 3.67% حاليًا، وهو انخفاض بأكثر من 300 نقطة أساس؛ وبالتوافق مع الانخفاض الحاد في أسعار الفائدة على القروض، شهدت أسعار الفائدة في سوق السندات أيضًا أطول دورة هبوطية منذ الإصلاح والانفتاح، وانخفض عائد سندات الخزانة لمدة 10 سنوات من حوالي 3.88% في بداية ديسمبر 2017 إلى أقل من 1.8% حاليًا. باختصار، يعكس تراجع عائدات سوق السندات حقيقة مفادها أن السيولة والسياسة النقدية في الصين كانت متساهلة نسبيا.

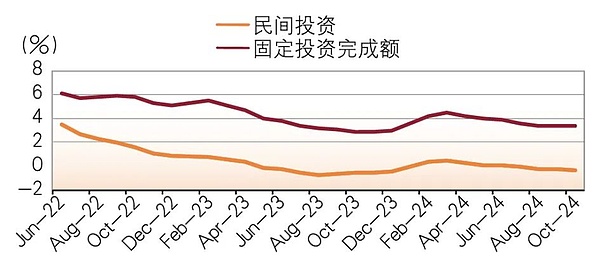

لذا، عندما تبنت السياسة النقدية بالفعل موقفا متساهلا، فلماذا نحتاج إلى اقتراح صريح "تنفيذ سياسة نقدية متساهلة إلى حد ما"؟ في الأساس، هذه حاجة اقتصادية كلية. عند تشخيص الوضع الاقتصادي الكلي في بلدي، أشار مؤتمر العمل الاقتصادي المركزي إلى أن "العملية الاقتصادية في بلدي لا تزال تواجه العديد من الصعوبات والتحديات، ويرجع ذلك أساسًا إلى عدم كفاية الطلب المحلي، وصعوبات الإنتاج والتشغيل لبعض الشركات، والضغوط على التوظيف ونمو دخل الشعب، والعديد من المخاطر والأخطار الخفية". أولاً، الطلب على الاستثمار والاستهلاك ضعيف. ظل الاستثمار في الأصول الثابتة عند مستوى منخفض منذ الوباء، وكان معدل نمو الاستثمار في الأصول الثابتة أقل من 5٪ منذ عام 2023. وعلى وجه الخصوص، فإن الاستثمار الخاص في الأصول الثابتة ضعيف للغاية. فمنذ ديسمبر/كانون الأول 2022، كان معدل نمو الاستثمار الخاص في الأصول الثابتة أقل من 1%. ومنذ مايو/أيار 2023، كان معدل نمو الاستثمار الخاص في الأصول الثابتة سلبيا في أغلب الأشهر (انظر الشكل 1). وبسبب عدم كفاية الطلب على الاستثمار الخاص، فمن أجل تحقيق الاستقرار في النمو والاستثمار، يتعين علينا الاعتماد على الاستثمار الحكومي، وهو ما لا يؤدي إلى زيادة الضغوط على الإنفاق المالي للحكومات على كافة المستويات فحسب، بل ويزيد أيضا من عبء الديون الحكومية. وكان الاستهلاك النهائي ضعيفا للغاية أيضا. في الأيام الأولى بعد انتهاء الوباء، على الرغم من انتعاش إجمالي مبيعات التجزئة المحلية للسلع الاستهلاكية لفترة من الوقت، إلا أنه لم يدم طويلاً وأظهر اتجاهاً ضعيفاً نسبياً. في ديسمبر 2022، عندما تم تخفيف إجراءات مكافحة الأوبئة المحلية، بلغ معدل نمو إجمالي مبيعات التجزئة للسلع الاستهلاكية -0.2%. ثم انتعش إلى 9.3% في مايو 2023، ثم بدأ في الانخفاض بشكل كامل، ليهبط إلى أقل من 4% بعد يونيو 2024.

الشكل 1 معدل اكتمال الاستثمار في الأصول الثابتة في الصين ومعدل نمو الاستثمار الخاص

المصدر: وفقًا لـ Wind

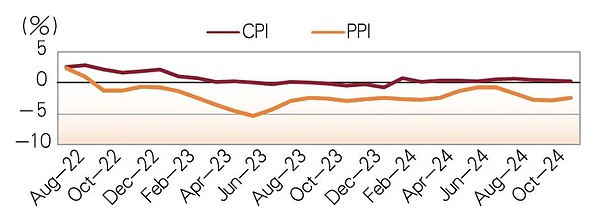

ثانيًا، الأسعار بطيئة. منذ أكتوبر 2022، واصل مؤشر أسعار المنتجين في الصين النمو بشكل سلبي لمدة 26 شهرًا، وكان مؤشر أسعار المنتجين في الأشهر الثلاثة الماضية (سبتمبر إلى نوفمبر 2024) أقل من -2.5%. على الرغم من أن مؤشر أسعار المستهلك كان أداءه أفضل قليلاً من مؤشر أسعار المنتجين، فقد ظل يدور حول الصفر لمدة 17 شهراً متتالياً، وهو أقل بكثير من هدف التضخم البالغ 2% للدول الكبرى في العالم (انظر الشكل 2). ولذلك، قال بان جونج شنغ، محافظ البنك المركزي، في أكتوبر/تشرين الأول 2024 إن "تعزيز التعافي المعقول للأسعار سيكون اعتبارا مهما". ومع استمرار انخفاض مستوى الأسعار، فقد أدى ذلك أيضاً إلى خلق مساحة أكثر مرونة لمواصلة تنفيذ سياسة نقدية متساهلة إلى حد ما.

الشكل 2 مؤشر أسعار المستهلك ومؤشر أسعار المنتجين في الصين

المصدر: وفقًا لـ Wind

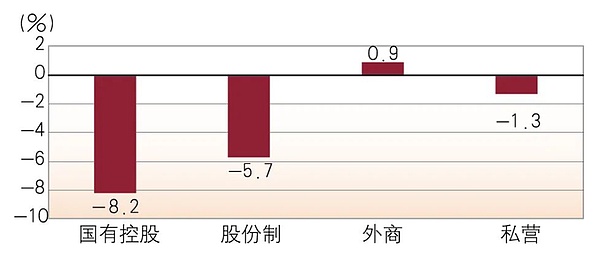

ثالثًا، استمر معدل نمو أرباح الشركات في الانخفاض. تظهر بيانات المكتب الوطني للإحصاء أنه من يناير إلى نوفمبر 2024، باستثناء الشركات ذات الاستثمار الأجنبي والشركات ذات الاستثمار في هونج كونج وماكاو وتايوان التي حافظت أرباحها بالكاد على نمو إيجابي، انخفض إجمالي أرباح الشركات التي تسيطر عليها الدولة والشركات المساهمة بشكل حاد، حيث بلغ معدل نمو أرباح الشركات التي تسيطر عليها الدولة -8.2٪، والشركات المساهمة -5.2٪. على الرغم من أن الانخفاض في معدل نمو أرباح الشركات الخاصة لم يكن كبيرًا مثل السابقتين، إلا أنه كان أيضًا -1.3٪. بالتوازي مع استمرار انخفاض معدل نمو أرباح الشركات، انخفض أيضًا معدل استغلال الطاقة الإنتاجية للمؤسسات الصناعية بشكل كبير (انظر الشكل 3). بلغ معدل استغلال الطاقة الإنتاجية في الربع الثالث من عام 2024 74.6% فقط، مما يعني أن أكثر من 25% من الطاقة الإنتاجية معطلة. وفي الواقع، أشار مؤتمر العمل الاقتصادي المركزي في عام 2023 إلى أن "بعض الصناعات تعاني من فائض الطاقة". إن الاستمرار في انخفاض معدلات نمو الأرباح والطاقة الإنتاجية المفرطة الخاملة من شأنه أن يؤدي حتماً إلى مزيد من التأثير السلبي على ثقة الشركات، وهو أحد العوامل المهمة وراء ضعف الاستثمار الخاص.

الشكل 3 معدل نمو الأرباح للمؤسسات الصناعية ذات هياكل الملكية المختلفة من يناير إلى نوفمبر 2024

المصدر: المكتب الوطني للإحصاء

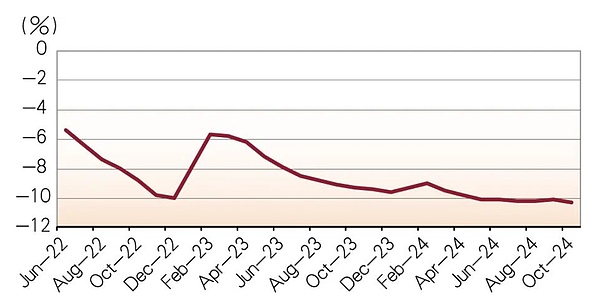

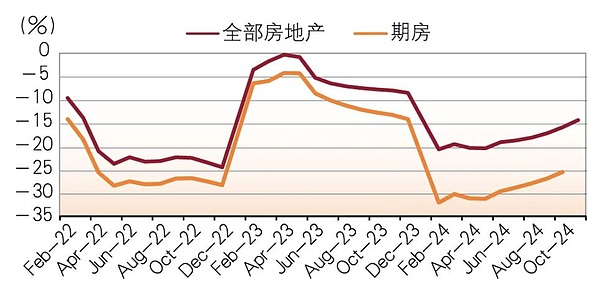

رابعًا، لا تزال صناعة العقارات في مرحلة تعديل عميقة. في السنوات القليلة الماضية، وعلى الرغم من أن الحكومة قدمت عددا من السياسات لدعم تطوير صناعة العقارات، فإن الاتجاه النزولي لصناعة العقارات لم ينعكس بشكل أساسي ولا تزال صناعة العقارات في حالة تعديل عميق. من أبريل 2022 إلى نوفمبر 2024، كان حجم الاستثمار المكتمل في تطوير العقارات في الصين في نمو سلبي لمدة 30 شهرًا متتاليًا، ولم يتقارب اتجاه النمو السلبي فحسب، بل ساء قليلاً. من مايو إلى نوفمبر 2024، تجاوز معدل نمو الاستثمار في التطوير العقاري المكتمل -10%، ومن سبتمبر 2023 إلى أبريل 2024 كان بين -9% و-9.8% (انظر الشكل 4). إن الانخفاض في مساحة بناء العقارات ومساحة مبيعات العقارات أكبر من الانخفاض في نمو الاستثمار في تطوير العقارات المكتملة. منذ عام 2024، كان معدل نمو مساحة بناء العقارات أقل من -10٪. وعلى الرغم من أن الانخفاض في معدل نمو مساحة المبيعات قد تقلص، إلا أنه لا يزال في نطاق -15٪ إلى -20٪. وعلى وجه الخصوص، يتراوح معدل نمو مساحة مبيعات العقارات المعروضة للبيع مسبقًا بين -25% إلى -32%، مما يضع مطوري العقارات تحت ضغوط هائلة على معدل دوران رأس المال (انظر الشكل 5).

الشكل 4 معدل نمو الاستثمار في تطوير العقارات في الصين

المصدر: وفقًا لـ Wind

الشكل 5 معدل نمو مساحة مبيعات العقارات في الصين

المصدر: وفقًا لـ Wind

خامسًا، يتعرض الشباب لضغوط عمل كبيرة. وعلى الرغم من أن معدل البطالة الإحصائي في المناطق الحضرية ظل مستقراً بشكل عام ولم يرتفع بشكل كبير، فإن عدداً كبيراً من العمال المهاجرين من المناطق الريفية الذين كانوا يتركزون في الأصل في قطاعات البناء والعقارات وغيرها من الصناعات اضطروا إلى العودة إلى مدنهم الأصلية بسبب تعديل صناعة العقارات، الأمر الذي أدى إلى خفض معدل البطالة الإحصائي. في يونيو 2022، بلغ معدل البطالة بين الشباب الذين تتراوح أعمارهم بين 16 و24 عامًا 16.7%. وبحلول نهاية مارس 2023، بلغ معدل البطالة بين الشباب 19.6%. وبحسب إجابات المتحدث باسم المكتب الوطني للإحصاء على أسئلة الصحفيين حول العملية الاقتصادية الوطنية في النصف الأول من عام 2023، ارتفع معدل البطالة بين الشباب إلى 21.3٪ في نهاية يونيو 2023. ولم يعد مكتب الإحصاء ينشر بيانات عن معدلات البطالة بين الشباب منذ ذلك الحين، ولكن بالنظر إلى الاتجاه النزولي في الاستثمار واستغلال القدرات، يمكن الحكم على شيء واحد على الأقل بشكل تقريبي - وهو أن معدل البطالة بين الشباب لم ينعكس بشكل أساسي. وهذا هو بالضبط ما أشار إليه مؤتمر العمل الاقتصادي المركزي: "إن الجماهير تواجه ضغوطاً لزيادة فرص العمل والدخل".

أشار مؤتمر العمل الاقتصادي المركزي إلى: "إعطاء الدور الكامل للوظائف المزدوجة المتمثلة في إجمالي المبلغ وهيكل أدوات السياسة النقدية، وخفض نسبة الاحتياطي الإلزامي وأسعار الفائدة في الوقت المناسب... واستكشاف السبل لتوسيع وظائف البنك المركزي فيما يتصل بالاستقرار الكلي والمالي، وابتكار الأدوات المالية، والحفاظ على استقرار السوق المالية". وهذا يشير إلى الطريقة العامة التي تعمل بها السياسة النقدية المعتدلة التساهل.

أولاً، الاستمرار في خفض نسبة الاحتياطي القانوني. وعلى الرغم من أن البنك المركزي خفض نسبة الاحتياطي القانوني بأكثر من عشرين مرة، فما زال هناك مجال كبير لمزيد من التخفيض. والواقع أن البنوك المركزية في العديد من الاقتصادات المتقدمة في مختلف أنحاء العالم ألغت الآن نظام الاحتياطي الإلزامي. وحتى في البلدان التي لا تزال تحتفظ بنظام الاحتياطي الإلزامي، تظل نسب الاحتياطي الإلزامي منخفضة للغاية. وهناك أسباب عديدة وراء ذلك. على سبيل المثال، فرضت الرقابة على كفاية رأس المال التي يتم تنفيذها على كافة البنوك التجارية قيوداً على الائتمان الذي تقدمه البنوك التجارية. وحتى في غياب نسبة الاحتياطي القانوني، لا تستطيع البنوك التجارية توسيع الائتمان إلى ما لا نهاية. وعلاوة على ذلك، أظهرت الأزمات المتعددة أيضاً أن نسبة الاحتياطي القانوني غير قادرة على ضمان قدرة البنوك التجارية التي تعاني من صعوبات في السيولة على الحصول على السيولة الكافية ووسائل السداد في الوقت المناسب، وفي نهاية المطاف يتعين عليها الاعتماد على آلية الإقراض الأخيرة التي يفرضها البنك المركزي للحصول على المساعدة. في الوقت الحاضر، تبلغ نسبة الاحتياطي القانوني للبنوك التجارية الكبرى في الصين 9.5%، و6.5% للبنوك التجارية الصغيرة والمتوسطة الحجم. وفي المستقبل، سيكون لدى البنوك التجارية ككل مساحة لا تقل عن 4.5 نقطة مئوية لخفض نسبة الاحتياطي. وذلك لأن البنوك التجارية الكبرى في بلدي تمثل الغالبية العظمى من إجمالي حجم الودائع بالعملة الممتصة والائتمان المقدم. ثانياً، يتم استخدام المبلغ الإجمالي لقروض البنك المركزي والأدوات الهيكلية في وقت واحد. بين توسيع حجم القروض الإجمالية للبنك المركزي وخفض نسبة الاحتياطي القانوني، ينبغي للسياسة النقدية المتساهلة إلى حد ما أن تعطي الأولوية لمواصلة خفض نسبة الاحتياطي القانوني. وبما أن سعر الفائدة الذي يدفعه البنك المركزي للمؤسسات المالية على متطلبات الاحتياطي القانوني منخفض للغاية، فإن التكلفة البديلة للبنوك التجارية ترتفع، وسوف تقوم البنوك التجارية حتماً بنقل التكلفة إلى المقترضين. ورغم أن خفض نسبة الاحتياطي القانوني يشكل الخيار المفضل لأداة السياسة النقدية الميسرة إلى حد ما، فإن دور قروض البنك المركزي يظل بالغ الأهمية. وسوف يواصل البنك المركزي زيادة المعروض الإجمالي من السيولة من خلال إعادة الإقراض، في حين يستخدم مجموعة متنوعة من أدوات السياسة النقدية البنيوية لتوجيه تخصيص موارد الائتمان من جانب المؤسسات المالية. ومع ذلك، فمن الضروري منع بعض الشركات من الاستفادة من أسعار الفائدة التفضيلية للسياسة النقدية الهيكلية للتحكيم. ثالثا، زيادة شراء السندات الحكومية في عمليات السوق المفتوحة. وعلى النقيض من البنوك المركزية في الاقتصادات المتقدمة الأخرى التي تحتفظ بكمية كبيرة من السندات الحكومية، فإن نسبة السندات الحكومية التي يحتفظ بها البنك المركزي في بلدي إلى إجمالي أصوله منخفضة للغاية، وهو ما لا يصب في الواقع في صالح قدرة البنك المركزي على توجيه أسعار الفائدة في السوق وإدارة توقعاتها من خلال عمليات السياسة النقدية. في عام 2024، بدأ البنك المركزي في بلدي إعادة محاولة تنفيذ العمليات الفورية على سندات الخزانة من خلال السوق المفتوحة، لكن النطاق كان صغيرا للغاية وكان التأثير على السيولة الإجمالية محدودا. ومن أجل تنفيذ سياسة نقدية متساهلة إلى حد ما بشكل أفضل، يتعين على البنك المركزي أن يزيد من شراء السندات الحكومية في عمليات السوق المفتوحة. ونظراً لانخفاض نسبة رصيد سندات الخزانة في بلدي إلى الناتج المحلي الإجمالي، فقد يفكر البنك المركزي، إذا لزم الأمر في المستقبل، في شراء جزء من سندات الحكومة الإقليمية العامة ذات مخاطر الائتمان المنخفضة كمكمل لعمليات سندات الخزانة التي يقوم بها البنك المركزي في السوق المفتوحة لإدارة السيولة الإجمالية بشكل أفضل.

وأخيراً، باعتباري باحثاً، كنت دائماً أدعو إلى إلغاء أسعار الفائدة القياسية على الودائع والإقراض. ولم تعدل الصين أسعار الفائدة المرجعية على الودائع والإقراض منذ عام 2015. في الواقع، حلت أسعار الفائدة على القروض العقارية منذ فترة طويلة محل أسعار الفائدة المرجعية على الودائع والإقراض التي حددها البنك المركزي وأصبحت معيار أسعار الفائدة الجديد لقروض البنوك التجارية. وفي إطار عملياته المتعلقة بالسياسة النقدية، يوجه البنك المركزي أيضاً سعر إعادة الشراء العكسي لمدة سبعة أيام ليصبح سعر الفائدة الرئيسي، ولكنه في الوقت نفسه لا يزال يحتفظ بأسعار الفائدة المرجعية على الودائع والإقراض، وهي من مخلفات الاقتصاد المخطط. وهذا يتعارض مع الإصلاح الموجه نحو السوق في اقتصاد الصين. وفي الوقت الذي شهدت فيه أسعار الفائدة في السوق دورة هبوطية طويلة للغاية استمرت ما يقرب من خمس سنوات، وكانت أسعار القروض وعوائد سوق السندات عند أدنى مستوياتها منذ الإصلاح والانفتاح، فمن غير المناسب الاستمرار في الاحتفاظ بمستوى أسعار الفائدة المرجعية على الودائع والإقراض قبل تسع سنوات. فهو لا يعكس التغيرات في ظروف السيولة في الاقتصاد الكلي والأسواق المالية، ولا ينقل نية السياسة النقدية.

لا شك أن السياسة النقدية المتساهلة بشكل معتدل سيكون لها بعض التأثيرات الإيجابية على الاقتصاد الكلي والأسواق المالية. سوف يؤدي هذا أولاً إلى تغيير هيكل الاحتياطي لدى البنوك التجارية. وسوف تؤثر السيولة التي يطلقها البنك المركزي ويضيفها على المعروض من الأموال القابلة للإقراض. وسوف تعمل السيولة الوفيرة على إبقاء أسعار الفائدة في السوق منخفضة عموماً لبعض الوقت في المستقبل. باختصار، دخلت الصين عصر أسعار الفائدة المنخفضة للغاية، وهو ما يعد نتيجة للسياسة النقدية المتساهلة والنتيجة الطبيعية للعمليات الاقتصادية الكلية. ونظراً لأن أسعار الفائدة في سوق السندات وأسعار الودائع والإقراض وصلت بالفعل إلى مستويات منخفضة للغاية، فقد يؤدي هذا إلى إعادة تعديل هيكل الأصول المالية للمستثمرين المؤسسيين والمقيمين. وبهذا المعنى، فإن السياسة النقدية المتساهلة إلى حد ما سوف تساعد على تحقيق هدف "استقرار سوق الأوراق المالية" الذي اقترحه مؤتمر العمل الاقتصادي المركزي. وعلاوة على ذلك، فإن سعر صرف الرنمينبي سوف يتخذ الاستجابات اللازمة بناء على التغيرات في الأساسيات الاقتصادية المحلية والبيئة الدولية. بعد عودة ترامب إلى البيت الأبيض، واجهت صادرات الصين مرة أخرى ضغوطاً جمركية. والتحوط ضد مخاطر التعريفات الجمركية يتطلب موضوعياً درجة معينة من انخفاض سعر الصرف. وفي الوقت نفسه، أدى استمرار انخفاض أسعار الفائدة في الصين إلى توسيع فجوة أسعار الفائدة بين الصين والولايات المتحدة، وهو ما سيضع أيضاً ضغوطاً على سعر صرف الرنمينبي. وبطبيعة الحال، فإن تقلبات أسعار الصرف قد تؤدي بدورها إلى تقييد التغيرات في مستويات أسعار الفائدة في السوق، لأنه في حين أن انخفاض سعر الصرف قد يعزز الصادرات، فإنه سوف يضعف أيضا القدرة التنافسية للعملة، وهو ما يتعارض إلى حد ما مع الحاجة إلى "عملة قوية" في بناء القوة المالية. ومع ذلك، تواجه السياسة النقدية المتساهلة في الصين أيضاً بعض التحديات. أولاً، إن إجمالي الأموال والسيولة في الصين وفيرة للغاية بالفعل. بحلول نهاية نوفمبر 2024، بلغ رصيد المعروض النقدي الواسع M2 في الصين ما يقرب من 31.2 تريليون يوان، وتجاوزت نسبته إلى الناتج المحلي الإجمالي 200٪. أصبحت الصين الاقتصاد صاحب أكبر معروض نقدي إجمالي في العالم. وهذا في حد ذاته يظهر أن الصعوبات والتحديات التي يواجهها الاقتصاد الصيني حاليا ليست نتيجة لعدم كفاية المعروض النقدي. ومن الواضح أن المعروض النقدي الواسع M2 لا يزال يحافظ على نمو إيجابي كبير، لكن رصيد الودائع تحت الطلب للمؤسسات غير المالية استمر في الانخفاض، مما يدل على أن الطلب على النقود التي تحتفظ بها المؤسسات على أساس الدوافع التجارية غير كاف.

ثانياً، بحلول نهاية عام 2023، ستصل نسبة الرفع المالي الكلي في الصين إلى نحو 350%.إن ضغوط الديون التي تواجهها الصين اليوم ومخاطر الديون التي تواجهها بعض الحكومات المحلية ترتبط ارتباطاً وثيقاً إلى حد ما بالتوسع النقدي والائتماني في الماضي. ولذلك، فإن السياسة النقدية المتساهلة إلى حد ما لابد أن توازن بين التوسع الائتماني ومخاطر الائتمان في المستقبل. ثالثا، الصعوبات والتحديات التي تواجه الاقتصاد الصيني هي نتيجة لقوانين التنمية الاقتصادية المتأصلة، وخاصة الصعوبات الاقتصادية الناجمة عن التعديل العميق لصناعة العقارات، والتي هي نتيجة للتغيرات في هيكل العرض والطلب في سوق العقارات والتغيرات النوعية في الدورة الصناعية. ومن المستحيل أن نتوقع أن السياسة النقدية المتساهلة إلى حد ما سوف تمكن صناعة العقارات من العودة إلى عصر التوسع السريع الذي دام نحو عشرين عاما بعد الألفية الجديدة. وفي الوقت نفسه، يبدو أن الصين سوف تستغرق وقتا طويلا حتى تتمكن من استيعاب التأثير السلبي للتغيرات في التجارة العالمية والبيئة الجيوسياسية. إن السياسة النقدية المتساهلة إلى حد ما ليست سوى إجراء مؤقت. ومن أجل تحقيق أهداف "استقرار النمو" و"استقرار الاستثمار"، مع تنفيذ سياسة نقدية متساهلة إلى حد ما، من الضروري أيضا تحسين النظام الاقتصادي السوقي من خلال تعميق الإصلاح لتعزيز الثقة، وخاصة ثقة رواد الأعمال من القطاع الخاص في المستقبل، حتى يجرؤوا على الاستثمار، والاستثمار براحة البال، والاستثمار بثقة. ويتطلب هذا أن نعمل عملياً على "حماية الحقوق والمصالح المشروعة للمؤسسات من جميع أنواع الملكية على قدم المساواة وفقاً للقانون" وضمان قدرة المؤسسات من جميع أنواع الملكية على التنافس بشكل عادل دون تمييز. ولتحقيق هذه الغاية، يتعين على الدوائر الحكومية على كافة المستويات أن تفهم بشكل كامل قوانين تشغيل ومنافسة اقتصاد السوق الاشتراكي، وأن تتعلم كيفية التعامل بشكل أفضل مع اقتصاد السوق، ووضع "السلطة في قفص النظام"، وضمان أن تخدم السلطة المنافسة العادلة في السوق بدلاً من أن تتغلب على المنافسة السوقية. وعلاوة على ذلك، ومن أجل تحسين فعالية السياسة النقدية المتساهلة إلى حد ما، يتعين على الصين أن تتكامل بشكل أفضل وعميق مع الاقتصاد العالمي.

وسط الانتقادات الموجهة إلى المركزية، تتفوق Solana على المعاملات اليومية لـ Ethereum المدعومة بمقايضات قابلية التوسع.

Weiliangتجاوزت قيمة SHIB 411 مليون تحويل أثناء الارتباط مع K9 Finance وسط تقلبات الرمز المميز.

Alex

Alexيطالب أعضاء مجلس الشيوخ هيئة الأوراق المالية والبورصات بفحص صناديق الاستثمار المتداولة للعملات المشفرة بشكل صارم بشأن الشفافية ومخاوف التلاعب

Miyuki

Miyukiتجذب شركة 5thScape الناشئة للعملات المشفرة مستثمري XRP بمكاسب ما قبل البيع بنسبة 1000% وسط محور الواقع الافتراضي/الواقع المعزز.

Alexأدى هوس بيع عملة Memecoin إلى ولادة مليونيرات بين عشية وضحاها، مما أدى إلى تأجيج نهضة سولانا واستقطاب المناقشات.

Miyukiيطالب صندوق النقد الدولي بفرض ضرائب على أرباح رأس المال المشفر مقابل تمويل خطة إنقاذ باكستان.

Weiliangيقفز سهم Bakkt حيث يهدف انتقال القيادة إلى الاستفادة من تحول شركة الحفظ.

Alexانهيار Avalanche memecoin المرسل وسط حركات أموال مشبوهة يعيد إشعال مخاوف الخروج من عملية الاحتيال.

Alexيمهد صندوق Ethereum المرمز بقيمة 100 مليون دولار من BlackRock مسار التمويل اللامركزي المؤسسي وسط التدقيق التنظيمي.

Miyukiتوافق شركة Genesis Global، وهي شركة إقراض العملات المشفرة المفلسة، على غرامة قدرها 21 مليون دولار مرتبطة بشركة Gemini Earn، لتسوية اتهامات هيئة الأوراق المالية والبورصة بانتهاكات قانون الأوراق المالية.

Weiliang