لقد مر عام منذ النصف الأخير لعملة البيتكوين، وهذه الدورة تظهر اتجاهًا مختلفًا تمامًا عن الماضي. على عكس الدورات السابقة من النمو الهائل بعد النصف، فإن الزيادة الحالية في BTC معتدلة نسبيًا، حيث ارتفعت بنسبة 31% فقط، في حين شهدت الدورة السابقة زيادة بنسبة 436% في نفس الفترة. في الوقت نفسه، تظهر مؤشرات حاملي الأسهم على المدى الطويل مثل نسبة MVRV انخفاضًا حادًا في الأرباح غير المحققة، مما يشير إلى أن السوق تنضج وأن الاتجاه الصعودي مضغوط. تشير هذه التغييرات مجتمعة إلى أن عملة البيتكوين قد تدخل عصرًا جديدًا يتميز بدرجة أقل بالقمم المكافئة وبدرجة أكبر بالنمو التدريجي الذي تقوده المؤسسات.

بعد عام واحد من تخفيض نصف عملة البيتكوين: دورة مختلفة

يختلف تطور هذه الجولة من دورة البيتكوين بشكل كبير عن الدورات السابقة، وهو ما قد يشير إلى تحول في طريقة تفاعل السوق مع أحداث تخفيض النصف.

في الدورات المبكرة (خاصة من عام 2012 إلى عام 2016، ومن عام 2016 إلى عام 2020)، كان البيتكوين يميل إلى رؤية مكاسب قوية في هذه المرحلة. عادةً ما تكون فترة ما بعد النصف مصحوبة بزخم صعودي قوي وحركة سعرية مكافئة، مدفوعة في المقام الأول بحماس التجزئة والطلب المضاربي.

ومع ذلك، فإن الدورة الحالية اتخذت مسارًا مختلفًا. وبدلاً من التسارع بعد النصف، بدأت الأسعار في الارتفاع في وقت مبكر من أكتوبر وديسمبر 2024، تلا ذلك توحيد في يناير 2025 وتراجع في أواخر فبراير.

يختلف سلوك ما قبل ارتفاع الأموال هذا كثيرًا عن الأنماط التاريخية، حيث تعمل عمليات النصف عادةً كمحفز لتحقيق مكاسب كبيرة.

هناك العديد من العوامل التي أدت إلى هذا التغيير. لم يعد BTC مجرد أصل مضاربي مدفوع من قبل المستثمرين الأفراد، بل يُنظر إليه بشكل متزايد على أنه أداة مالية ناضجة. وقد أدى تزايد مشاركة المستثمرين المؤسسيين، إلى جانب الضغوط الاقتصادية الكلية والتغيرات في بنية السوق، إلى ردود فعل سوقية أكثر حذراً وتعقيداً.

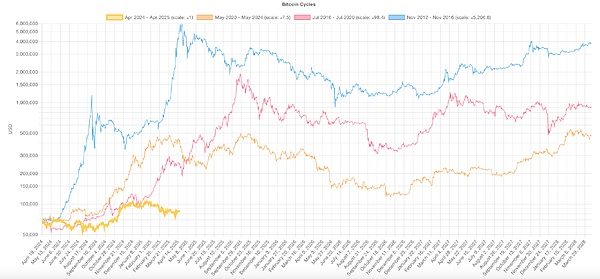

مقارنة دورة البيتكوين. المصدر: مقارنة دورات البيتكوين

هناك علامة واضحة أخرى على هذا التطور وهي ضعف شدة كل دورة. مع نمو القيمة السوقية لعملة البيتكوين (BTC)، أصبح من الصعب بشكل متزايد تكرار النمو الهائل الذي حدث في السنوات الأولى. على سبيل المثال، في دورة 2020-2024، ارتفعت قيمة البيتكوين بنسبة 436% بعد عام واحد من النصف.

وعلى النقيض من ذلك، كانت مكاسب الدورة الحالية خلال نفس الفترة أكثر تواضعا بكثير حيث بلغت 31%.

قد يعني هذا التحول أن عملة البيتكوين تدخل فصلاً جديدًا، يتميز بانخفاض التقلبات ونمو طويل الأجل أكثر استقرارًا. قد لا يكون النصف هو المحرك الأساسي بعد الآن، حيث تلعب عوامل أخرى مثل أسعار الفائدة والسيولة والتمويل المؤسسي دورًا أكبر.

قواعد اللعبة تتغير، وكذلك اتجاه البيتكوين. ومع ذلك، تجدر الإشارة إلى أن الدورات السابقة مرت أيضًا بمراحل من التوحيد والتصحيح قبل استئناف الاتجاه الصعودي. ورغم أن هذه المرحلة قد تبدو أبطأ أو أقل إثارة، إلا أنها قد تمثل تصحيحًا صحيًا قبل المرحلة التالية من الارتفاع.

وهذا يعني أن هذه الدورة قد تستمر في الانحراف عن الأنماط التاريخية. قد لا نشهد انفجارًا دراميًا في فقاعة القمة، بل قد نشهد اتجاهًا صعوديًا أكثر استمرارًا وقوة من الناحية الهيكلية، مدفوعًا بالأساسيات أكثر من الضجيج.

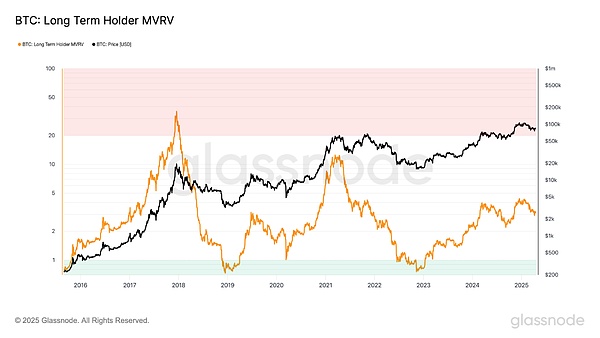

نسبة القيمة السوقية إلى القيمة السوقية العادلة لحاملي العملات على المدى الطويل تكشف عن نضج سوق البيتكوين

كانت نسبة القيمة السوقية إلى القيمة السوقية العادلة لحاملي العملات على المدى الطويل (LTH) مؤشرًا موثوقًا به على الأرباح غير المحققة. إنه يظهر الأرباح التي حققها المستثمرون على المدى الطويل قبل أن يبدأوا البيع. لكن هذا العدد يتناقص مع مرور الوقت.

خلال دورة 2016 إلى 2020، بلغت نسبة LTH MVRV ذروتها عند 35.8، مما يشير إلى أرباح ضخمة على الورق وقمة واضحة في طور التكوين. وبحلول دورة 2020-2024، انخفضت هذه الذروة بشكل حاد إلى 12.2، على الرغم من أن أسعار البيتكوين وصلت إلى مستوى قياسي مرتفع في ذلك الوقت.

حتى الآن في هذه الدورة، أعلى قيمة لنسبة LTH MVRV هي 4.35 فقط، وهو انخفاض كبير. ويشير هذا إلى أن حاملي البيتكوين على المدى الطويل حصلوا على مكاسب أقل بكثير مقارنة بالدورات السابقة، على الرغم من الارتفاع الكبير في أسعار البيتكوين. الاتجاه واضح: مضاعفات الأرباح تتراجع مع كل دورة.

يتم ضغط الارتفاع الهائل لعملة البيتكوين (BTC) والسوق ينضج.

الآن، أعلى قراءة حتى الآن لنسبة LTH MVRV في هذه الدورة هي 4.35. ويشير هذا الانخفاض الكبير إلى أن حاملي العملات على المدى الطويل يتلقون مضاعفات عوائد أقل بكثير مقارنة بالدورات السابقة، حتى مع الزيادات الكبيرة في أسعار البيتكوين. يشير هذا النمط إلى استنتاج واحد: يتم ضغط المساحة الصاعدة لعملة البيتكوين.

MVRV لحاملي BTC على المدى الطويل. المصدر: Glassnode

هذا ليس مصادفة. ومع نضوج الأسواق، يصبح من الصعب بطبيعة الحال تحقيق عوائد هائلة. ربما يكون عصر مضاعفات الأرباح المتطرفة التي تحركها الدورات الاقتصادية في طريقه إلى التلاشي، ليحل محله نمو أكثر تواضعا أو أكثر استقرارا.

إن حجم السوق المتزايد يعني أننا نحتاج إلى قدر أكبر من رأس المال بشكل كبير لرفع الأسعار بشكل كبير.

ومع ذلك، هذا لا يعني أن الدورة قد بلغت ذروتها. وقد شملت الدورات الماضية عادة فترات طويلة من التوحيد أو التصحيحات الطفيفة قبل الوصول إلى مستويات مرتفعة جديدة.

ونظرًا للدور المتزايد الأهمية الذي يلعبه المستثمرون المؤسسيون، فقد تستمر مرحلة التراكم لفترة أطول. ولذلك، فإن عمليات البيع عند ذروة الأرباح قد لا تكون مفاجئة كما كانت في الدورات السابقة. ومع ذلك، إذا استمر اتجاه انخفاض ذروة نسبة MVRV، فقد يعزز ذلك الرأي القائل بأن BTC يتحول من ارتفاع دوري جامح إلى نمط نمو أكثر تواضعا ولكنه منظم. ربما تكون المكاسب الأكثر دراماتيكية قد انتهت، وخاصة بالنسبة للمستثمرين الذين دخلوا السوق في وقت متأخر من الدورة.

Kikyo

Kikyo