المؤلف: بول تيموفيف، غابي ترامبل المصدر: ترجمة أبحاث شول: شان أوبا، جولدن فاينانس

< قوي >رقمنة الخدمات المالية

على مدار تاريخ الحضارة الإنسانية، تطورت التكنولوجيا وأسواق رأس المال دائمًا جنبًا إلى جنب. يمكن إرجاع أصول اللغة المكتوبة إلى دفاتر الحسابات، التي يعود تاريخها إلى الكتابة المسمارية السومرية بآلاف السنين في بلاد ما بين النهرين القديمة، عندما تم استخدام الرموز الموجودة على الألواح الطينية لتسجيل ملكية الماشية والبضائع. إن القيام بذلك بفعالية جعل السومريين الحضارة القديمة الأكثر تقدمًا في عصرهم، حيث أصبحوا الآن قادرين على إدارة الموارد الاقتصادية بكفاءة، وتسهيل التجارة والضرائب، وتوزيع السلع والعمالة داخل دول مدنهم.

إن القدرة على التسجيل الدقيق لملكية الأصول والتحقق منها تشكل في نهاية المطاف العمود الفقري للمجتمع المدني والاقتصاد الحديث. وبدون هذه الآلية، ستعم الفوضى. وتُعَد فقاعة التوليب، وانهيار سوق الأوراق المالية في عام 1929، والأزمة المالية في عام 2008، كلها أمثلة رئيسية لعواقب الفشل التاريخي في توفير تسوية موثوقة وأمن ملكية الأصول الاقتصادية.

مع تطور الحضارة الإنسانية، تطورت الدفاتر أيضًا من الألواح الطينية والشهادات الورقية إلى أجهزة الكمبيوتر والبرامج. قد تتناسب الابتكارات التكنولوجية في كثير من الأحيان مع هياكل السوق الحالية، أو على العكس من ذلك، قد تخلق التكنولوجيات الجديدة فرصًا لتعطيل الهيكل الحالي للسوق، وتغيير بنيته الأساسية وعملياته والجهات الفاعلة المرتبطة به.

عادةً ما تتبنى صناعة الخدمات المالية تقنيات جديدة ليس طوعًا ولكن كاستجابة لحالات الطوارئ التي تحتاج إلى معالجة عاجلة. أدت أزمة الأعمال الورقية في الستينيات إلى إنشاء بورصة ناسداك في عام 1971، وهي "أول سوق للأوراق المالية الإلكترونية" في العالم. يمثل هذا أكبر تغيير حتى الآن في نظام مقاصة وتسوية تداول الأوراق المالية. في عام 1973، تم إنشاء شركة Depository Trust Company (DTC) للقضاء على سيولة نقل الشهادات من خلال استضافة الشهادات في مستودع إيداع واحد مع دفاتر محاسبية موحدة. ومع ذلك، لم يتم إقرار قانون مقاصة الشيكات للقرن الحادي والعشرين إلا بعد أحداث 11 سبتمبر ووقف السفر الجوي في الولايات المتحدة، مما يجعل من القانوني مسح صور الشيكات الورقية بدلاً من النسخ الورقية. لم يكن الأمر كذلك حتى إعصار ساندي عام 2012، عندما غمرت المياه خزائن DTCC وتضرر ما يقرب من 1.7 مليون شهادة أوراق مالية، حيث ابتعد الناس تمامًا عن الشيكات الورقية.

اليوم، لا يزال هناك مجال كبير للتحسين. تُظهر أرقام DTCC التكلفة الحقيقية لهذا النظام المعقد والقديم إلى حد ما، مع فشل عقود التداول التي تبلغ قيمتها عشرات المليارات من الدولارات في تحقيق النتائج كل يوم.

تقدم DTCC شرحًا جيدًا للمخاطر التي تنطوي عليها:"لا يمكن أن تفشل المعاملة الأصلية فحسب، بل يجوز للطرف الذي يشتري الورقة المالية أن يفشل" لو تم رهن هذه الأوراق المالية في معاملة لاحقة، والآن ستفشل هذه المعاملة أيضًا في التسليم، مما يخلق تأثيرًا مضاعفًا." مما يطرح السؤال - هل يمكن لـ blockchain حل هذه المشكلة؟

دور الترميز

في على مستوى عالٍ، فإن الترميز هو عملية ترميز أصل ذي قيمة اقتصادية ومطالبات الملكية المرتبطة به على blockchain. Blockchains هي دفاتر رقمية موزعة تستخدم لتسجيل وتخزين معلومات المعاملات، مما يوفر الثبات (باستثناء ناقلات الهجوم النظرية ولكن المتزايدة الصعوبة أو المكلفة) وشفافية الحدث، مما يتيح إمكانية المراقبة العامة من قبل أي شخص يمكنه مراقبة الحدث والتحقق منه.

"أصول العالم الحقيقي" (RWA) أصبحت المصطلح العامي لمجموعة متنوعة من الأصول غير المشفرة التي يمكن ترميزها. (أشار كايل ساماني من Multicoin Capital إلى أن مصطلح "العالم الحقيقي" لا لزوم له، "أنت تخبر الأشخاص الذين لا يستخدمون العملات المشفرة أنك لا تعيش في العالم الحقيقي وتريد أن يصبح العالم الحقيقي غريب. Cryptoworld"،ولكن من أجل التيسير، ستستمر هذه المقالة في استخدام مصطلح RWA.)يمكن أن تتراوح أصول العالم الحقيقي من الأصول المالية مثل العملات الورقية والسلع والأسهم والسندات. إلى العقارات والأصول غير السائلة الأخرى.

p>

يوفر تصميم Blockchain العديد من الفوائد المقنعة لـ RWA والترميز لأي أصل قابل للتداول تقريبًا. أولاً، تعمل الطبيعة الذرية لـ blockchain على تخفيف مخاطر التسوية الرئيسية لأنظمة الدفع النقدي عند التسليم، حيث توجد معاملات blockchain عادةً كعمليات متعددة الأرجل حيث تنجح جميع الأرجل أو تفشل جميع الأرجل. يؤدي استخدام blockchain أيضًا إلى إلغاء الحاجة إلى وسطاء مختلفين، وبالتالي تقليل التكاليف لكل من المشترين والبائعين. وهذا بدوره يمكن أن يجعل الأسواق التي تشرف على شراء وبيع الأصول المختلفة أكثر كفاءة. إن زيادة الكفاءة، إلى جانب شفافية المعلومات التي توفرها تقنية blockchain، توفر فرصًا جديدة للوصول إلى الأصول المالية. هناك فائدة رئيسية أخرى يمكن أن يحققها الرمز المميز وهي زيادة السيولة، وتسهيل الوصول إلى فئات أصول معينة، مما يسمح لعدد أكبر من المشاركين المحتملين في السوق بالمشاركة، مما يسمح لسيولة السوق بالنمو مع مرور الوقت والتعمق. يسير هذا جنبًا إلى جنب مع ظهور الملكية الجزئية، والتي حققت نتائج هائلة لشركات الخدمات المالية "الجيل الجديد" مثل Robinhood.

الترميز ليس مفهومًا جديدًا. قد يقول المرء أن الترميز يعود إلى العملات المعدنية الملونة على بيتكوين؛ اقترح ميني روزنفيلد الفكرة الأساسية المتمثلة في "تلوين العملات المعدنية ببيانات وصفية إضافية" في ورقة بحثية عام 2012 "جزء صغير من البيتكوين، مما يؤدي بشكل فعال إلى إنشاء رمز مميز فريد". يمكن أن تمثل ملكية أصل آخر غير البيتكوين نفسها، مثل السلع أو الأسهم أو السندات. على الرغم من أن تطوير العملات الملونة كان سريعًا جدًا في ذلك الوقت، ومع تطور صناعة العملات المشفرة، أصبحت الفكرة قديمة. إصدار مبكر آخر من الترميز هو DigixDAO، الذي تأسس في عام 2014 ومقره الرئيسي في سنغافورة، وكان أول تمويل جماعي وDAO رئيسي على Ethereum. ستسمح Digix بالتحقق من وجود الأصول علنًا من خلال سلسلة الوصاية الخاصة بها من خلال بروتوكول إثبات المصدر (PoP)، والذي تم بناؤه على قمة Ethereum ونظام الملفات InterPlanetary (IPFS). تقوم Tether بسك USDT على السلسلة منذ عام 2015 عن طريق إيداع مبلغ معادل من العملة الورقية في حسابها البنكي الاحتياطي ثم إصدار عدد مماثل من رموز USDT على blockchain. كانت شركة Circle تفعل الشيء نفسه مع USDC منذ عام 2018. وفقًا للبيانات الواردة من لوحة معلومات Rwa.xyz، في وقت كتابة هذا التقرير، تبلغ القيمة الإجمالية لـ RWA على السلسلة أكثر من 175 مليار دولار، وتمثل العملات المستقرة الغالبية العظمى (164 مليار دولار).

مساوئ الترميز

بعضها، بما في ذلك لاري يعتقد فينك أن ترميز الأصول المالية مثل العملات الورقية والسلع والأسهم والسندات هو مستقبل الصناعة المالية. من الناحية النظرية، يمكن تحويل أي شيء له قيمة اقتصادية إلى رمز. ومع ذلك، في حين أن بعض الفوائد الرئيسية لتداول الأصول على blockchain قد تكون مقنعة، فمن المهم النظر في عيوب الترميز، وبالتالي، النظر في ما إذا كانت هناك أدوات مالية أخرى من شأنها أن تجعل أصول التداول على blockchain أكثر كفاءة.

بشكل عام، يتطلب ترميز RWA جهدًا كبيرًا واجتهادًا للإدارة من منظور التشغيل والحضانة. للتأكد من أن الأصل المميز يعكس بدقة أصوله المادية الأساسية، يجب على مصدري الرمز المميز شراء الأصل الأساسي في كل مرة يتم فيها سك رمز مميز جديد، أو بيع الأصل الأساسي في كل مرة يتم فيها حرق رمز مميز. اعتمادًا على الأصول المعنية، يجب أن يكون المُصدر أيضًا قادرًا على إدارة أي عمليات تتعلق بالأصول المادية (على سبيل المثال، يجب على مُصدر رمز المعدن الثمين إدارة تخزين المعادن وتأمينها وتسليمها وشرائها بالإضافة إلى إدارة احتياطيات الأصول). بشكل عام، يمكن أن تكون هذه مهمة صعبة ومكلفة وتستغرق الكثير من الوقت لتنفيذها عمليًا، خاصة على مستوى قابل للتطوير.

يتطلب اعتماد الأصول الرمزية أيضًا تقدمًا وإجراءات كبيرة من منظور تنظيمي وقانوني، والتي غالبًا ما تكون عملية طويلة لأن الوضع مختلف مختلف البلدان والمناطق. في الولايات المتحدة، كانت السنوات الأربع الماضية سلبية إلى حد كبير بالنسبة لمنتجات وخدمات العملات المشفرة. وفي الوقت نفسه، في الاتحاد الأوروبي، سيتم تنفيذ الإطار التنظيمي MiCA بحلول نهاية هذا العام، في حين تتبع سنغافورة وهونج كونج سياسات أكثر ملاءمة للعملات المشفرة. هناك أيضًا تعقيدات قانونية مرتبطة بتأسيس الملكية والتعامل مع النزاعات التي تنشأ بعد ذلك، والقوانين واللوائح المحلية (أي على مستوى الولاية أو البلدية) تجعل العملية أكثر صعوبة.

إذا كان المستثمر لا يريد الملكية، ولكنه يريد ببساطة الحصول على سعر هذه الأصول بطريقة أبسط وأقل تكلفة وأكثر كفاءة بشكل عام. ماذا يحدث؟ هذا هو المكان الذي تلعب فيه الأصول الاصطناعية. الأصل الاصطناعي هو أداة مالية مصممة لتقليد قيمة الأصل الأساسي دون مطالبة المستثمرين بالاحتفاظ بالأصل. يمكن إنشاء الأصول الاصطناعية وتداولها على blockchain دون المرور فعليًا بأي من العمليات المنطقية المعقدة المرتبطة بالترميز، مما يبسط إنشاء الأسواق على السلسلة. حتى الآن، لم يحقق سوى مشتق اصطناعي واحد نجاحًا خاصًا - لذا فإن كل الطرق تؤدي إلى روما.

دور الروابط الدائمة

العقود الدائمة (perps) هي نوع من عقود المشتقات التي تسمح للمستثمرين بالمضاربة على السعر المستقبلي للأصل دون تحديد تاريخ انتهاء الصلاحية مسبقًا. ويمكن الاحتفاظ بهذه الأدوات المالية إلى أجل غير مسمى، وهو ما يمثل تمييزًا مهمًا عن عقود المشتقات التقليدية التي تنطوي على تاريخ انتهاء الصلاحية، والذي يجب تسويته قبل أو أثناء انتهاء الصلاحية. على غرار عقود الفروقات (CFDs)، توفر العقود الدائمة للمستثمرين أداة مالية تسمح لهم بالمضاربة على حركة سعر الأصل خلال فترة زمنية غير محدودة باستخدام الرافعة المالية، ولكنهم يفعلون ذلك مع الحفاظ على عقد موحد واحد.

على الرغم من أن العقود الآجلة الدائمة تستمد إلهامًا كبيرًا من سوق العقود الآجلة غير المحددة في بورصة هونج كونج للسبائك، إلا أنها اختراع عام 1992 لروبرت شيلر الذي تم اقتراحه لأول مرة في ورقة بحثية ويهدف إلى معالجة نقص أسواق المشتقات السائلة للعديد من مكونات الثروة العالمية، مثل رأس المال البشري/تكاليف العمالة، والعقارات، والأصول المالية الخاصة، ومؤشرات الاقتصاد الكلي.

"لإنشاء القيمة الحالية للتدفقات النقدية الممثلة ببعض أرباح الأسهم أو مؤشر الإيجار أ السوق حيث نحتاج إلى إنشاء مطالبة دائمة على التدفقات النقدية التي يمثلها المؤشر" - شيلر

حافز شيلر لمعالجة نقص التحوط الأدوات في الأسواق ذات التسعير غير المتكرر وعدم السيولة، اقترح أن العقود الآجلة الدائمة هي أداة شاملة ممتازة لإدارة المخاطر التي يمكن استخدامها في مجموعة واسعة من حالات الاستخدام بما في ذلك أسواق تكلفة العمالة والعقارات التجارية والسلع والزراعة. ونظرا للفروق الواسعة التي تواجهها هذه الأسواق في كثير من الأحيان، يعتقد شيلر أن العقود الدائمة يمكن أن توفر للمتحوطين وفورات كبيرة في التكاليف وتقليل المخاطر الأساسية. ببساطة، تم تصميم العقود الآجلة الدائمة لتسهيل اكتشاف الأسعار للأصول غير السائلة أو التي يصعب قياس أسعارها.

لسوء الحظ بالنسبة لشيلر، فإن صعوبة تنفيذ العقود الآجلة الدائمة أعاقت نجاحها في أسواق رأس المال والتمويل واعتمادها في مجالات الخدمات . وتشمل هذه العوائق التنظيمية، والافتقار إلى البنية التحتية الكافية، وتعقيد التسعير الصحيح للأصول الأساسية، وأكثر من ذلك، ولكن في نهاية المطاف، يتم تداول العقود الآجلة الدائمة بالكامل تقريبًا خارج البورصة (OTC).

صدق أو لا تصدق،كانت حالة الاستخدام الأولى للعقود الدائمة هي تداول العملات المشفرة، وتظل حالة الاستخدام النشطة الوحيدة حتى الآن.

العقود الدائمة في العملات المشفرة

في ذلك الوقت، كان يتم تداول العملات المشفرة في المقام الأول خارج السلسلة من خلال البورصات المركزية (CEX)، ولكن مع ظهور البورصات اللامركزية الفورية (CEX) في العالم أواخر عام 2010 مع ظهور DEX، سيبدأ هذا في التغير قريبًا. تعد DEX في جوهرها مجرد مجموعة من العقود الذكية، بالإضافة إلى واجهة للمستخدمين للتفاعل من محفظتهم، مما يسمح لأي شخص بتداول أي أصول مدعومة مع الحفاظ على الوصاية الكاملة لأصولهم. وُلدت المشتقات الأولى لـ DEX في أغسطس 2017 عندما أطلق أنطونيو جوليانو dYdX على Ethereum، وفي النهاية تحول التركيز إلى أبريل 2021 ليصبح أول DEX دائم مع dYdX v3.

منذ ذلك الحين، مع ظهور L2، استمر عدد مستخدمي DEX في النمو وفقًا لبيانات Artemis، وحجم المعاملات على السلسلة وقد تجاوزت الجرائم 2.7 تريليون دولار.

تشترك بورصات العقود الدائمة في بعض السمات الأساسية، مثلسعر فائدة التمويل وآلية اكتشاف الأسعار الأساسية. العقود الدائمة ليس لها تاريخ انتهاء الصلاحية، وبالتالي تتطلب آلية دفع مستمرة حيث يدفع الأطراف المقابلة لبعضهم البعضاستنادًا إلى ظروف السوق في وقت محدد. عندما تكون معدلات التمويل إيجابية، تدفع صفقات البيع على المكشوف. عندما تكون معدلات التمويل سلبية، فإن صفقات البيع تدفع صفقات شراء.

ومع ذلك، أدى العدد المتزايد باستمرار من Perp DEXs إلى مجموعة متنوعة من التصميمات وتطبيقات الميزات التي تستحق التحليل.

كتاب الطلبات

يحتوي كتاب الطلبات على أصبحت بالفعل الآلية الافتراضية لاكتشاف الأسعار في البورصات، حيث يتم إدراج أوامر الشراء والبيع ومطابقتها على محرك مطابقة موحد. التكيف الشائع لهذا النموذج هو الاستفادة من دفاتر الطلبات خارج السلسلة لمطابقة التجارة أثناء تنفيذ وتسوية الصفقات على السلسلة. يسمح هذا النموذج للبروتوكول بتجنب تكبد رسوم الغاز والإثقال بأداء الشبكة، مع الاستمرار في الاستفادة من شفافية التسوية عبر السلسلة والحفظ الذاتي للمتداولين. والخطوة التالية هي دفتر أوامر كامل على السلسلة، حيث تتم أيضًا مطابقة الصفقات على السلسلة. لقد كان من الصعب تاريخياً تنفيذ هذا النموذج لأن القيود المفروضة على زمن الوصول والإنتاجية للسلسلة الأساسية تمكن الجهات الفاعلة المتطورة من الانخراط في الهجمات الأمامية والهجمات المتوسطة واستخراج القيمة على حساب تجار التجزئة المطمئنين، الذين بدورهم يأتون ويحصلون على أسوأ تسوية الأسعار في التجارة. ومع ذلك، فإن ظهور بيئات التنفيذ عالية الأداء - سواء كانت L1s جديدة للأغراض العامة، أو سلاسل خاصة بالتطبيقات، أو مجموعات مجمعة - يحاول التخفيف من هذه المشكلة عن طريق تقليل أوقات الحظر بشكل كبير، وبالتالي تقليل عدم تناسق معلومات المشاركين في السوق فيما بينهم.

تجمع نظير إلى نظير

تجمع نظير إلى نظير تستخدم البورصة اللامركزية الدائمة خوارزمية مطابقة ذاتية حيث يتم توجيه أوامر الشراء والبيع من خلال مجمع سيولة مركزي ومطابقتها باستخدام أوراكل تغذية الأسعار. يعمل هذا النموذج، الذي ابتكرته GMX، باستخدام طرفين مقابلين - مزودو السيولة (LPs)، الذين سيقرضون الأموال إلى مجمع مركزي، والمتداولون يكملون هذه الأموال المعاملة. في حين أن شركات السيولة المحدودة تتحمل مخاطر المخزون، إلا أنها مدعومة من خلال رسوم التداول، ومكافآت التصفية، ورسوم التمويل، في حين يستفيد المتداولون من تنفيذ الأسعار على مؤشرات الأسعار في الوقت الحقيقي مع انزلاق أقل. ومع ذلك، فإن هذه الديناميكية تخلق بيئة عدائية بين الشركاء المحدودين والمتداولين: يستفيد الشركاء المحدودون من الربح والخسارة السلبية للمتداولين، ولكن عندما يحقق المتداولون أرباحًا، يعاني الشركاء المحدودون من خسائر إعادة توازن المجمع.

AMM الافتراضي

في مجال perp DEX ظهر تطبيق تصميم آخر وهو AMM الافتراضي (vAMM) الذي ابتكره Perpetual Protocol (البروتوكول الشهير). على غرار نظام Peer-to-Pool، يستخدم vAMM نظامًا ثنائيًا يتكون من LPs والمتداولين. ومع ذلك، بدلاً من استخدام الرموز الحقيقية لتوفير السيولة، تستخدم vAMM أصولًا اصطناعية افتراضية (أي perps). في هذا النموذج، لا يوجد مجمع سيولة فعلي في البروتوكول؛ يستطيع المتداولون الاستفادة من الأصول المخزنة في خزائن العقود الذكية.

لقد قطعت Perp DEX شوطًا طويلًا منذ بدايتها، لكن إمكاناتها لا تزال غير مستغلة نظرًا لاقتصارها على تداول أصول العملات المشفرة. دعنا نتعمق في بروتوكول محدد يهدف إلى توسيع نطاق فائدة المتسللين الموجودين على السلسلة إلى ما هو أبعد من الأصول المشفرة حتى نتمكن من تداول أي شيء تقريبًا في حساب eToro على السلسلة - بروتوكول Ostium.

تحليل متعمق لبروتوكول أوستيوم

ما هو أوستيوم؟

Ostium Protocol عبارة عن بورصة لامركزية مفتوحة المصدر لتداول أصول العملات المشفرة الممتازة وRWA. جوهر البروتوكول هو مجموعة من العقود الذكية التي تعيش على Arbitrum Layer 2، والتي تتكون من محرك تداول وطبقة سيولة، بالإضافة إلى أوراكل داخلية وأنظمة حفظ آلية، والتي تعد مكونات أساسية داعمة للبنية التحتية. بشكل عام، يقدم البروتوكول العديد من المنتجات الرئيسية: التعرض الافتراضي للأصول خارج السلسلة (الأصول غير الموجودة في السلسلة)؛ طبقة السيولة المشتركة التي تعمل على تسوية الصفقات وتعمل كطرف مقابل لها المتداولين؛ يتم تمكين معلومات الأسعار في أقل من ثانية بواسطة نظام أوراكل المزدوج؛ بما في ذلك أوامر التصفية وإيقاف الخسارة والحد < أتمتة وظائف التداول الرئيسية، بما في ذلك مخاطر الاتجاه.

من منظور التصميم، اختارت Ostium استخدام نموذج نقطة إلى تجمع، ولكن لديه اختلافات فريدة خاصة به، والتي سيتم شرحها بالتفصيل أدناه. إن اختيار نموذج الند إلى المجمع أمر منطقي لأن السوق ليست ناضجة بالقدر الكافي لإنشاء أسواق للأصول طويلة الأجل مثل فول الصويا أو أسعار الخنازير؛ وبدلاً من ذلك، فإن الاستفادة من طبقة السيولة المشتركة لاكتشاف الأسعار تعمل على تمكين نموذج حتمي أكثر قابلية للتوسع.

رؤية أوستيوم

يؤمن أوستيوم، أفضل طريقة لتلبية احتياجات المتداولين من الرافعة المالية RWA على السلسلة والتعرض للأسعار على المدى القصير والمتوسط هي من خلال العقود الدائمة القائمة على Oracle. هدفها بسيط أيضًا: أن تصبح الوجهة الأولى لتداول أي أصل تقريبًا في شكل عقود دائمة قائمة على أوراكل.

يتقارب سوق العملات المشفرة وبيئة الاقتصاد الكلي بشكل متزايد. وقد ألهم وضع الاقتصاد الكلي في حقبة ما بعد الوباء المزيد والمزيد من المتداولين الذين يهتمون بالموضوع مصلحة الاقتصاد الكلي. يعد رد فعل العملات المشفرة على تجارة المناقلة بالين وتفكيك مؤشر نيكي مثالاً على ذلك؛ إذا كان شخص ما يتجول ويطلب من متداولي العملات البديلة الانتباه إلى ما يفعله بنك اليابان لأنه سيكون له تأثير كبير على أداء عملاتهم، فسوف يضحك على. ولكن في الأسبوع الماضي، ثبتت صحة هذه النظرية. ويظهر الارتفاع المذهل الذي حققته بوليماركت في عام الانتخابات الأمريكية أيضًا الاهتمام بالمضاربة على نتائج أحداث العالم الحقيقي؛ في الواقع، هناك علاقة إيجابية بين سعر البيتكوين واحتمالات انتخاب دونالد ترامب رئيسًا.

يقترح أوستيوم أن العقود الدائمة ستصبح أداة مالية ممتازة لتعزيز ازدهار سوق رأس المال blockchain.

دعونا نلقي نظرة فاحصة على المكونات المختلفة للعمل معًا لتحقيق هذه الرؤية.

مكونات البروتوكول الرئيسية

محرك التداول Ostium

يعد محرك التداول Ostium سمة رئيسية لبروتوكول Ostium ويعزز دعم البروتوكول من خلال تنسيق التفاعل بين المتداولين والمعاملات من الأصول.

بعد إيداع الضمانات، يمكن للمتداولين اختيار الشراء أو البيع؛ ووضع أوامر السوق أو الحد أو الإيقاف، وتخصيص إعدادات الرافعة المالية (تقدم Ostium رافعة مالية تصل إلى 200x ). تُستخدم وظائف Gelato لتتبع تغيرات الأسعار بشكل مستمر وتحديد ما إذا كان التنفيذ الآلي للأوامر (التصفية، وإيقاف الخسارة، وأوامر جني الأرباح) مطلوبًا، مع استدعاء الأسعار عند الطلب باستخدام آلية أوراكل القائمة على السحب. خلال فترة الاحتفاظ، يمكن للمستخدمين تحديث مراكزهم (تحديث الربح، تحديث وقف الخسارة أو إضافة ضمانات) دون دفع رسوم إضافية. يمكن إغلاق المراكز يدويًا أو تلقائيًا عن طريق أمر إيقاف الخسارة (ربح وخسارة سلبي)، أو أمر جني الأرباح (ربح وخسارة إيجابي) أو التصفية. إذا انخفضت قيمة ضمانات المتداول بنسبة 90%، فإن أمين الحفظ يطلق حدث تصفية ويتم تحويل الضمانات المتبقية (10%) إلى قبو صنع السوق كمكافأة تصفية.

سعر الافتتاح وتأثير السعر

إلى لحماية رأس مال LP من المخاطر المرتبطة بنماذج التسعير القائمة على نظير إلى مجمع، نفذت Ostium طريقة اكتشاف الأسعار التي تتضمن ظروف سيولة السوق في الوقت الفعلي عند تحديد السعر الذي يفتح به المتداولون المراكز. في حين أن السعر المتوسط يستخدم غالبًا كمؤشر تقييم محايد، فإن الاعتماد عليه وحده يمكن أن يكون مضللاً في المواقف التي تؤثر فيها السيولة بشكل كبير على جودة التنفيذ التي يتلقاها المتداول. وبدلاً من ذلك، تستخدم Ostium نموذجًا متدرجًا لانتشار العرض والطلب والذي يعكس بشكل أكثر دقة ظروف السوق الحقيقية والتكاليف المرتبطة بأحجام التجارة المختلفة.

يمثل فرق العرض والطلب الفرق بين أعلى سعر يرغب المشترون في دفعه (سعر الشراء) وأقل سعر يرغب البائعون في قبوله ( سعر البيع). في نموذج أوستيوم، يتم تعديل هذا الانتشار ديناميكيًا. في ظل هذا النموذج، يرتبط الفارق خطيًا بحجم المركز، مما يعني أنه كلما زاد حجم التداول، زاد الفارق. لذلك، لن يحصل المتداول دائمًا على سعر العرض أو الطلب، بل سيحصل على نسخة متدرجة من هذه الأسعار، مثل 0.1x انتشار العرض الأوسط أو 2x انتشار الطلب الأوسط، اعتمادًا على تفاصيل التجارة.

عندما يفتح المتداول مركزًا طويلًا، يكون السعر المعروض هو سعر البيع التناسبي، وعند فتح مركز قصير، يكون السعر المعروض هو السعر المتناسب. سعر الشراء راتا. وبالمثل، عند إغلاق مركز طويل، يكون السعر المعروض هو سعر عرض متناسب، وعند إغلاق مركز قصير، يكون السعر المعروض هو سعر بيع متناسب.

يمكن التعبير عن ذلك من خلال الصيغة التالية (بافتراض أن K ثابت):

يرجى ملاحظة أنه أثناء عملية فتح المركز، ستقوم Ostium بتحصيل رسوم لمرة واحدة من المستخدمين ورسوم فائدة مركبة أثناء فتح المركز فترة. يتم تفصيل هذه الرسوم بشكل أكبر في قسم "هيكل الرسوم" أدناه.

طبقة الحركة الفموية

الأوستيوم غير متبني نموذج دفتر أوامر الحد المركزي (CLOB)، فهو يعمل بدلاً من ذلك كمنصة DEX قائمة على مجمع السيولة، على غرار بورصات DEX المعروفة مثل GMX. يمكّن النموذج البروتوكول من الحفاظ على اختلالات الفائدة المفتوحة، ولكن هناك اختلافات رئيسية بين نموذج أوستيوم والعقود الدائمة التقليدية، حيث يستفيد مقدمو السيولة بشكل مباشر من خسائر المتداولين، وبالتالي تشكيل علاقة تصادمية بين مجموعتين من المشاركين في السوق الذين لهم نفس القدر من الأهمية. إلى الاتفاق.

تتكون طبقة السيولة المشتركة (SLL) الخاصة بشركة Ostium من مجمعين لرأس المال - مخزن السيولة، والذي يعمل بمثابة أرباح وخسائر إيجابية تعمل الطبقة الأولى من تسوية الصفقات، بالإضافة إلى خزنة صناعة السوق، كنسخة احتياطية في حالة استنفاد احتياطي السيولة. لاحظ أن رأس المال الموجود في احتياطي السيولة يأتي من تراكم الأرباح والخسائر للمتداولين، في حين أن قبو صنع السوق مفتوح للودائع من قبل الشركاء المحدودين لتلقي مكافآت التصفية ورسوم فتح بنسبة 50٪. الفكرة الأساسية هي أنه من خلال إنشاء مجموعتين منفصلتين بهياكل رسوم محددة بشكل استراتيجي، يستفيد الشركاء المحدودون في المقام الأول من زيادة حجم التداول ونمو OI. تم تصميم LB لاستيعاب الأرباح والخسائر للمتداولين، وبالتالي تثبيت APY لـ LP مع استمرار المتداولين في تحقيق أرباح وخسائر إيجابية، مما يعني أن المتداولين وLPs يجب أن يستفيدوا من نمو البروتوكول في وقت واحد.

مخزن السيولة

LB هي طبقة التسوية الأساسية للتداولات في Ostium، مما يعني أن تنفيذ التجارة لا يتطلب طرفًا مقابلًا مباشرًا. نظرًا لأن LPs لا يمكنهم الإيداع أو السحب من LB، فإن هذا يضمن أن القيمة المتراكمة بواسطة LB تعكس نشاط التداول العضوي في Ostium.

عندما يتم إغلاق المركز، يقوم LB بتمويل صفقات الربح والخسارة الإيجابية بينما يلتقط أي قيمة من صفقات الربح والخسارة السلبية. عندما يكون أحد الجانبين غير متوازن وينحرف OI عن 0، يمتص LB التقلبات في عوائد المتداول ويساعد على استقرار عوائد APY LP.

ضع في اعتبارك الحالات المحتملة التالية لتعرض دلتا في البروتوكول بناءً على ظروف السوق؛

التوازن المثالي - عندما تتساوى مراكز التداول الطويلة والقصيرة للمتداول، يكون تعرض دلتا للبروتوكول 0، وبما أن المراكز تعوض بعضها البعض بشكل طبيعي، يكون السوق مستقرًا .

OI غير متوازن - عندما تكون مراكز المتداول غير متوازنة، أي أن هناك صفقات شراء أكثر من صفقات البيع أو Vice وعلى العكس من ذلك، ستتدخل طبقة السيولة المشتركة لتغطية الخلل واستعادة التعرض للدلتا.

OI غير متوازن للغاية - عندما لا يحتل أي متداول جانبًا واحدًا من السوق (كل ذلك عند الشراء أو تم إغلاق جميع المراكز القصيرة)، فإن احتياطي السيولة يتحمل جميع مخاطر الدلتا.

إذا تم إغلاق سلسلة من الصفقات الكبيرة ذات الأرباح والخسائر الإيجابية على التوالي، فقد يتم تمديد احتياطي السيولة من خلال التسوية التي يجب أن تدفع وتستنفد. إذا حدث ذلك، فسيتحول البروتوكول إلى Market Maker Vault (MMV) لتسوية التجارة.

خزنة صناعة السوق

إن MMV من Ostium ذكي العقود، التي تم تنظيمها على شكل مجمعات سيولة حيث يقوم الشركاء المحدودون بإيداع الأموال لتلقي APY المحدد بمكافآت التصفية و50% من رسوم فتح المتداول لتغطية مخاطر التعرض للدلتا التي يتحملونها. سيلعب هذا دورًا مهمًا بشكل خاص في المراحل الأولى من البروتوكول، حيث قد تستغرق أرباح وخسائر المتداولين بعض الوقت لتتراكم في LB، لذا فإن تحفيز مزودي السيولة على إيداع MMV أمر بالغ الأهمية لبروتوكول Ostium.

بعد إيداع رأس المال في MMV، يتلقى LPs رمز Ostium Liquidity Provider (OLP)، والذي يمكن استخدامه كإيصال إيداع قياسي. يتم سك رموز OLP عند الإيداع وتدميرها عند السحب، ويتم توزيع مكافآت LP وفقًا لنموذج إعادة التأسيس حيث تتراكم مباشرة لزيادة قيمة رموز OLP (إذا بدأت أليس بـ 100 OLP وحصلت على مكافأة بنسبة 10% عند انسحابها، فستحصل على 110 OLP). كوسيلة لتحفيز زيادة لزوجة رأس المال بين الشركات المحدودة المسؤولية، ستمكن Ostium من تعزيزات الإقفال السنوية لدعم مكافآت أكبر لعمليات الإقفال طويلة الأجل.

دعم البنية التحتية

يستفيد Ostium من مفتاحين تم تصميم مكونات البنية التحتية خارج السلسلة، وهي أوراكل ونظام الحفظ الآلي، لدعم العمليات على محرك التداول وSLL بأكبر قدر ممكن من الكفاءة.

RWA Oracle

من أجل حل المشاكل من تعقيدات RWA (أي ساعات OTC، وتجديد العقود الآجلة، وفتح فجوات الأسعار)، خاصة عند التعامل مع مجموعة متنوعة من الأصول طويلة الأمد ذات أحجام تداول أقل وتقلبات أعلى، قامت Ostium Labs بتطوير خدمات أوراكل داخلية وتم تكوينها وفقًا لـ احتياجاتهم الفريدة. ومع ذلك، فإن تشغيل خدمة أوراكل داخلية بالكامل يفرض افتراضات ثقة كبيرة على مستخدمي البروتوكول، حيث تعتمد نتائج التداول وتوفير السيولة على وظيفة تلك أوراكل. لضمان عدم الوساطة وتخفيف المخاطر المرتبطة بتشغيل أوراكل داخليًا، يتم تشغيل البنية التحتية للعقدة وإدارتها بواسطة Stork Network، وهو سوق بيانات مفتوح يتكون من شبكة لا مركزية من ناشري البيانات. لاحظ أن هذا النموذج يعمل على نظام أوراكل القائم على السحب، مما يعني أنه يتم توصيل الأسعار عبر السلسلة فقط عندما تكون هناك حاجة واضحة لتنفيذ معاملة، لتوفير التكاليف المرتبطة بنشر البيانات باستمرار على السلسلة.

باختصار، تم تخصيص Oracle RWA الخاص بـ Ostium بواسطة Ostium Labs، بينما يتم تشغيل عقدها وإدارتها بواسطة Stork Network.

Crypto Oracle

باستثناء RWA وOstium يوفر أيضًا تداول BTC و ETH بالرافعة المالية. بالنسبة لهذه الأصول، يتم استخراج الأسعار عبر تدفقات بيانات Chainlink، والتي تم تصميمها خصيصًا لتزويد التطبيقات بإمكانية الوصول عند الطلب إلى بيانات السوق عالية التردد.

نظام التغذية التلقائي

من أجل تنفيذ وإدارة التداول المشروط (أي "الشراء على HOG بسعر 80 دولارًا، وجني الربح عند 100 دولار")، يستخدم perp DEX وكلاء متخصصين يُطلق عليهم Keepers. عادةً ما تقوم البروتوكولات بتشغيل Keepers أولاً ثم تصبح لامركزية تدريجيًا بمرور الوقت، على الرغم من عدم وجود ضمان على الإطلاق بأنها ستصبح لا مركزية بالفعل. في ظل هذا النهج، لا تزال تجربة المتداول وLP تعتمد بشكل أكبر على البروتوكول الأساسي. ونتيجة لذلك، قامت شركة Ostium بالاستعانة بمصادر خارجية لمسؤولية تشغيل شبكة Keeper الخاصة بها لشبكة Gelato، منذ اليوم الأول، وسيتم استخدام وظائف Gelato لمراقبة طلبات أسعار أوامر السوق الموجهة على السلسلة، بالإضافة إلى الصفقات المفتوحة الحالية، لفهم المحفزات. RWA الشروط اللازمة للأوامر التلقائية. تتضمن الأوامر الآلية أوامر الحد، وأوامر إيقاف الحد، وجني الأرباح، وإيقاف الخسارة، والتصفية.

هيكل الرسوم

أوستيوم تسعى جاهدة لضمان تخفيف كل مصدر للمخاطر في البروتوكول من خلال الرسوم المنفذة بشكل استراتيجي - تحيز الفائدة المفتوحة، والاستخدام العالي للمجمع والتقلبات العالية في الأصول. تتقاضى Ostium رسمًا ثابتًا عند فتح مركز ورسومًا مضاعفة عند الحفاظ على مركز مفتوح. تغطي الرسوم الثابتة تكاليف البنية التحتية المرتبطة بها، في حين تم تصميم الرسوم المتغيرة للتخفيف من مخاطر البروتوكول المختلفة المذكورة أعلاه.

عند فتح مركز، ستفرض Ostium رسوم فتح المركز، والتي وتتكون من خمسة وتتكون من متغيرات تأخذ في الاعتبار العوامل الخارجية التي تؤثر على معاملة معينة. تعتمد ثلاثة من المتغيرات على أصول المتداول والرافعة المالية وحجم المركز، ويعتمد الاثنان المتبقيان على انحياز OI للبروتوكول وظروف الاستغلال. يعتمد حجم رسوم الافتتاح على تأثيره على شروط البروتوكول؛ الصفقات التي تزيد من انحياز OI (أي أن المركز القصير يزيد من OI القصير للأصل) يخلق تعرضًا أكبر للدلتا لـ LB وبالتالي يتحمل رسومًا مرجعية أعلى. بالإضافة إلى ذلك، يتم فرض رسوم الاستخدام إذا دفعت المعاملات OI فوق حد معين خلال فترات الاستخدام العالي. كوسيلة لتشجيع المراجحة على Ostium، وهو أمر بالغ الأهمية للحفاظ على استقرار الأسعار وتوازنها، سيتم فرض رسوم "المتلقي" على المتداولين إذا تجاوزت الرافعة المالية 10x أو إذا زاد انحراف OI مع التجارة. على العكس من ذلك، إذا كانت الرافعة المالية أقل من 10x وانخفض انحياز OI مع التداول، فسيتم فرض رسوم "صانع السوق" على المتداولين.

رسوم الصيانة

خلال فترة المعاملة بأكملها ((عندما يكون المركز مفتوحًا)، سيتم استخدام رسوم الفائدة المركبة من أجل أ) المساعدة في توجيه بروتوكول OI نحو التوازن من خلالرسوم التمويل؛ ب) التخفيف من تعرض LP للمخاطر الاتجاهية من خلالرسوم التقلب الفم.

تعمل رسوم التمويل بشكل مشابه لمعدل التمويل القياسي في البورصة الدائمة وهي مصممة لسد الفجوة بين OI الطويل والقصير، وبالتالي تحقيق التوازن في البروتوكول، و تقليل خطر دلتا LP في MMV. ومع ذلك، على عكس CEXs التي يمكنها فرض معدلات تمويل، فإن Ostium يقوم تلقائيًا بتحصيل قيمة المركز للجانب "الساخن" ويحقن تلك القيمة في الربح والخسارة للجانب "غير الشعبي"، مع تحقيق العائدات في الربح والخسارة للمتداول عند إغلاق المركز. بالإضافة إلى ذلك، تعتمد هذه الشحنة على السرعة، مما يعني أنها جزء لا يتجزأ من طول وحجم عدم التوازن السابق. تهدف ميزة التصميم هذه إلى تحفيز المراجحين للقضاء تمامًا على اختلالات OI، وتعويض المراجحة إلى حد أكبر إذا كانت العوامل الخارجية السلبية للحالة السابقة أكبر.

يتم التعبير عن الصيغة كنسبة مئوية في اليوم ويمكن التعبير عنها رياضيًا على النحو التالي:

وفي الوقت نفسه، تم تصميم رسوم التقلبات لالتقاط التأثير الخارجي لتقلبات السوق على الشركاء المحدودين. يتم خصم الرسوم تلقائيًا من حجم مركز المتداول ويتم خصمها من ربح أو خسارة المركز عند إغلاق المركز. من وجهة نظر LP، فإن اتخاذ مركز طويل 10x في أصل مستقر نسبيًا (مثل اليورو) يحمل مخاطر أقل بكثير من اتخاذ مركز طويل 10x في أصل أكثر تقلبًا خلال اليوم (مثل النفط). ويجب تعويض شركات السيولة المحدودة بشكل مناسب لتغطية مخاطر التقلب الإضافية التي قد يتحملونها. ومع ذلك، من المهم أيضًا التأكد من أن هذه الرسوم لا تمنع المتداولين من تداول الأصول المتقلبة، مما يؤثر على معدلات التمويل. لذلك،تم تصميم رسوم التقلبات بشكل استراتيجي لتكون أقل بـ 10 مرات منرسوم التمويل. يتم خصم الرسوم تلقائيًا من حجم مركز المتداول ومن ربح وخسارة المركز عند إغلاق المركز، ويمكن التعبير عنها رياضيًا على النحو التالي:

fr(v) = F(Vs(s−1)Vs−v−s + 1)

مكافآت LP ;

من الجدير بالذكر أن الشركاء المحدودين الذين يقومون بإيداع الأموال في MMV سيحصلون على أ) 50% من رسوم فتح الحساب، و ب) 100% مكافأة التصفية.

باختصار، إليك تدفقات رأس المال في كل مرحلة من مراحل صفقة أوستيوم؛

فتح المعاملات: يتم حجز نسبة معينة من الضمانات الأولية كرسوم فتح البروتوكول ويتم تقسيمها بالتساوي (50/50) بين خزينة السوق (حيث يتم إجراء ودائع LP) والبروتوكول؛ ربح .

تعليق التداول: يتم تجميع رسوم التقلب على المراكز المفتوحة فترة بعد فترة ويتم إدخالها مباشرة إلى حاجز السيولة.

إغلاق الصفقة

مخزن السيولة> 0 : معاملة تسوية مخفف السيولة;

مخزن السيولة = 0 : LP MM Vault إذا وفقط في حالة استنفاد مخزن السيولة المؤقت. لن تتم تسوية المعاملة إلا إذا كان هناك قيمة إيجابية الربح أو الخسارة:

إذا كان هناك الربح والخسارة السلبية:

غير المصفاة: تتلقى المنطقة العازلة للسيولة خسائر للمتداولين؛

التصفية: 90% من تدخل الضمانات الأولية (خسائر المتداولين) إلى مخزن السيولة، بينما تدخل نسبة الـ 10% المتبقية إلى قبو LP MM (مكافأة التصفية)

المخاطر والملاحظات

الخطر الرئيسي لتداول العقود الدائمة في أي بورصة يتلخص فيمخاطر التصفية . عند فتح مركز ما، يقوم المتداولون بإيداع ضمانات من خلال الرافعة المالية، ويمكنهم الحصول على أحجام مراكز أكبر بكثير من قيمة ضماناتهم (ما يصل إلى 20x على Ostium). ومع ذلك، فإن الجانب الآخر هو أن الخسائر يمكن أن تتضخم تمامًا مثل المكاسب، مما قد يؤدي إلى تصفية سريعة إذا تحرك السوق فجأة ضد المتداول. عندما تكون خسارة المتداول مساوية للضمان الأولي المستخدم عند فتح مركز، يجب تصفية المركز لتجنب تكبد البروتوكول لديون معدومة (عجز يجب تغطيته). في أوستيوم، يجب أن تتم التصفية قبل أن تنخفض قيمة الضمان إلى الصفر، وبالتالي، تتم التصفية عندما تنخفض قيمة الضمان إلى 10٪ من الضمان الأصلي المودع. في حين قامت Ostium بتطوير عدد من الآليات المدمجة للتخفيف من المخاطر الاتجاهية التي تؤثر على التصفية، يجب على المتداولين الذين يفتحون المراكز باستخدام الرافعة المالية أن يكونوا على دراية بهذه المخاطر المرتبطة والخسائر الضمنية.

من ناحية أخرى، فإن الخطر الأكبر الذي يواجهه الشركاء المحدودون الذين يقومون بإيداع الأموال في MMV هو مخاطر التعرض الاتجاهي؛ ويحدث هذا عندما يواجه الشركاء المحدودون تغيرات مفاجئة في أسعار السوق الأساسية. يحدث هذا الموقف بسبب حدوث خلل متزامن في توازن OI العالي والتقلبات العالية. توضح المصفوفة التالية كيف يتغير خطر التعرض الاتجاهي وفقًا لذلك:

من أجل التخفيف من المخاطر الاتجاهية لـ LP، تتبنى Ostium أ) LB كطبقة الحل ذات الأولوية، و ب) هيكل رسوم استراتيجي لمكافأة LP على البروتوكول خدمات السيولة التي تعرض أموالها للخطر وتساعد على دفع البروتوكول نحو التوازن من خلال القضاء على اختلالات OI أو فرض رسوم أعلى خلال فترات التقلبات العالية.

المشهد التنافسي

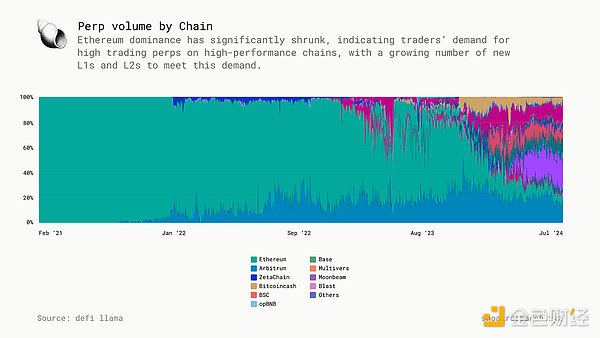

تداول العقود الدائمة هو تهيمن البورصات المركزية (CEX) إلى حد كبير على هذا الأمر، وهو ما يمكن تفسيره بعدم وجود بنية تحتية كافية للتبادل اللامركزي في المراحل الأولى من تطوير blockchain والعملات المشفرة (صدر Uniswap V1 في عام 2018)، والافتقار إلى بنية تحتية كافية لـ blockchain لتحقيق رسوم منخفضة والأداء العالي. نظرًا لأن الطبقة الأولى عالية الأداء (أي Solana) والمجموعات (أي Arbitrum وBase) تحمل المزيد والمزيد من الأنشطة على السلسلة، فإن blockchain ليس مجرد دفتر أستاذ مرن وآمن لتخزين المعلومات، ولكنه يمكنه أيضًا تحقيق سرعة عالية شبه فورية. شبكة الأداء لتسوية ونقل المعلومات والقيمة.

> /p>

تقلصت هيمنة إيثريوم في حجم تداول العقود الدائمة بشكل كبير، مما يشير إلى أن المتداولين مهتمون بالعقود الدائمة عالية التداول بناءً على طلب السلاسل عالية الأداء، و المزيد والمزيد من L1 وL2 الجديدة يمكنها تلبية هذا الطلب.

مزايا Ostium

< p style="text-align: left;">في الوقت الحالي، لا يوجد العديد من الفرق التي تقوم بإنشاء بورصات لتسهيل تداول RWA كمجرمين على السلسلة. ولذلك فإن لدى شركة Ostium فرصة للحصول على ميزة الريادة هنا وبناء خندق حول منتجها. ومع ذلك، إذا قامت Ostium بفتح الكود الخاص بها، فيمكن للمرء أن يتوقع إطلاق العديد من الشوكات بالإضافة إلى البروتوكولات المختلفة التي يمكن بناؤها فوق Ostium. الشوكات ليست أمراً سيئاً - في بعض الأحيان يكون التقليد شكلاً من أشكال الإطراء، وكثيراً ما يكون عدد كبير من الشوكات مؤشراً على فكرة جيدة ومنتج أساسي قوي. بعد قولي هذا، قد تكون هجمات مصاصي الدماء مدعاة للقلق - قد تقرر Perps DEX تقديم سوق مشابه لـ Ostium، ولكن مع حوافز أكبر للمتداولين وLPs من خلال إصدار الرموز المميزة المتضخمة (حتى الآن - ليس لدى Ostium أي رموز مميزة). ومع ذلك، لا يزال Uniswap متقدمًا على Sushiswap في معظم المقاييس اليوم، ومن المرجح أن تفعل Ostium الشيء نفسه إذا تصرفت في الوقت المناسب وتم إطلاقها.

يثير كود Ostium مفتوح المصدر أيضًا بعض الأسئلة - ما الذي يمكن بناؤه فوق تبادل RWA perps؟ فهل ستفيد هذه التطورات أوستيوم، وإذا كان الأمر كذلك فكيف؟ هل يمكن لـ Ostium اكتساب ما يكفي من الزخم والاعتماد في البداية بحيث يكون المنافسون المحتملون أكثر تحفيزًا للبناء فوق Ostium أو التكامل معه، بدلاً من محاولة بناء منتجات منافسة بشكل مباشر أكثر (أي منتجات مشابهة للنظام البيئي Curve/Convex)؟

مؤشرات الأداء الرئيسية للبروتوكول وخريطة الطريق

بالنظر إلى أن Ostium حاليًا خلال مرحلة شبكة الاختبار العامة، يجب التعامل مع بيانات البروتوكول بحذر، حيث قد تتغير الأرقام مع إطلاق الشبكة الرئيسية. ومع ذلك، وبالنظر إلى لوحات المتصدرين في testnet، فإن الأرقام من أحدث المسابقات تبدو مثيرة للإعجاب للغاية؛

إجمالي 15.9 ألف متداول || إجمالي حجم المعاملات 88.9 ألف ||. إجمالي حجم المعاملات 13.54 مليار دولار أمريكي

بالنظر إلى المستقبل، نحن متحمسون بشأن العديد من الأشياء المتعلقة بـ Shoal أولاً، وقد أكملت Ostium مؤخرًا أول تدقيق للعقد الذكي مع Zellic؛ من المتوقع أن يتم إصدار تفاصيل تدقيق آخر باستخدام Three Sigma في المستقبل القريب؛ كما أن إطلاق الشبكة الرئيسية أصبح وشيكًا، ويبدو أن 95% منه قد اكتمل؛ ويبدو أن تطبيق Ostium للهاتف المحمول قيد الإعداد أيضًا. بالإضافة إلى ذلك، نطرح عدة أسئلة على فريق Ostium أدناه والتي يمكن أن تكون بمثابة إطار توجيهي للبحث المستقبلي.

أسئلة حول أوستيوم

لماذا البناء على Arbitrum/L2 بدلاً من L1 مثل Solana، الذي تم تحسينه ليناسب السرعة والأداء الذي يتطلبه سوق Perps؟

لماذا البناء على Arbitrum على وجه التحديد؟

كيف تتخيل مشهد المركبات الكهربائية المتوسطة الحجم في أسواق السلع الأساسية؟ كيف يختلف هذا عن سوق العملات المشفرة، إن وجد؟

بفضل الكود مفتوح المصدر، هل تتصور Ostium أن يتم إنشاء أي منتج فوق تبادل أو خدمة؟

الاستنتاج

حالة لجلب أسواق رأس المال إلى السلسلة

تلاوة رؤية لاري فينك الكبرى للترميز؛ تخيل دفتر أستاذ موزعًا يمكن الوصول إليه عالميًا مع تشفير ثابت وغير قابل للتغيير دليل على من يشتري، ومن يبيع، ومن يملك مقدار الأصول في أي وقت، وحيث يمكن تسوية كل شيء على الفور تقريبًا. ويصف هذا السيناريو صناعة خدمات مالية تتسم بالمساواة إلى حد ما، ولكنه يوضح أيضا الغرض النهائي من تقنية blockchain - تمكين الشفافية، والثبات، والتسوية بشكل أسرع من الخدمات والأسواق القائمة.

وفي الوقت نفسه، يعتقد زاك باندل من Grayscale أن العديد من أنواع الأصول، مثل الأسهم، يتم خدمتها بشكل جيد نسبيًا من خلال البنية التحتية الرقمية الحالية، وليس من الواضح بعد ما إذا كانت عامة أم لا تعد blockchains حلاً أفضل. وبدلاً من ذلك، يرى أن الميزة الرئيسية المحتملة للترميز هيتأثيرات الشبكة الأكبر. ومن خلال تنفيذ منصة مشتركة لاستضافة كافة الأصول في العالم، يصبح بوسعنا إنشاء نظام مالي أكثر قوة، وأكثر سهولة في الوصول إليه، وأقل تكلفة من الحلول القائمة.

أوستيوم: العقود الدائمة أفضل من الترميز

يعتقد أوستيوم أن المحتالين سوف يستبقون في نهاية المطاف تداول RWA الرمزي كوسيلة أساسية لإدخال الأصول غير المشفرة في المعاملات عبر السلسلة. جزء كبير من السبب وراء شهرة المحتالين ونجاحهم في مجال العملات المشفرة هو أنهم "يسمحون برهانات اتجاهية بسيطة ويتخلصون من تعقيدات انتهاء صلاحية العقود الآجلة والخيارات." عندما يعاني الترميز من الإدارة التشغيلية والعقبات التنظيمية، يوفر المتسللون كفاءة كبيرة ومزايا الذهاب إلى السوق. كل ما تحتاجه حقًا لإنشاء سوق Perps عبر السلسلة هو السيولة الكافية وموجز بيانات داعم قوي. يصبح هذا سهلاً بشكل خاص بالنسبة للبروتوكولات التي تتكامل بنيتها التحتية لتغذية التسعير بشكل عميق مع موفري خدمات البيانات المالية التقليدية الحاليين. على عكس الترميز والتعقيدات المرتبطة به (أي معايير الرمز المميز القابلة للتركيب والمفروضة من قبل KYC)، لا تتطلب العقود الدائمة وجود الأصل الأساسي على السلسلة - فالمتداولون هنا يتاجرون فقط بعقود المشتقات. لبناء سوق للأوراق المالية السائلة على السلسلة، ليست هناك حاجة لجلب السوق الفورية الأساسية على السلسلة أو دمجها مباشرة في العملة المشفرة.

هذا لا يعني أن سوق الترميز لن يكون موجودًا - سيتم حل كل شيء على السلسلة يومًا ما. قد تنجذب أسواق رأس المال نحو شبكات blockchain للتنفيذ والتحقق، وهو ما سيتم تحقيقه بطريقتين، كما هو موضح ببلاغة في كتاب Unreal Primer؛ أولاً، من خلال الاعتراف بأن رموز RWA هي أصول لحاملها في ولايات قضائية مختلفة، وبالتالي فرض الحماية القانونية للمالك؛ من خلال دمج الضمانات وغيرها من أشكال حماية المقرضين مباشرة في العقود الذكية لتوفير حماية أقوى مما تضمنه الأنظمة القانونية الحالية.

ومع ذلك، فإن الواقع هو أن الأمر سيستغرق وقتًا طويلاً حتى تعمل كل سوق عامة سائلة بشكل كامل على blockchain عند الإصدار والتسوية حيث سيستغرق الأمر وقتًا طويلاً حتى تصبح تقنية blockchain الدفتر النهائي للسجل ومصدر الحقيقة للمؤسسات المالية. وحتى ذلك الحين، توفر العقود الدائمة للمتداولين في نهاية المطاف خيارًا أفضل لأنها توفر المزيد من المرونة والرافعة المالية والتجزئة مقارنة بالأسواق الفورية. للمضي قدمًا، تراهن Ostium على أن العقود الدائمة ستصبح محرك الإدراج الافتراضي لـ RWA وستكون قادرة على دعم سيولة السوق وعمقه لتحفيز المتداولين من جميع الخلفيات والاهتمامات على المشاركة.

قد يجادل المرء بأن العائق المحتمل أمام التبني الأوسع للعقود الدائمة من قبل مستثمري التجزئة هو تعقيد هذه الأنظمة المالية. الصكوك. هناك العديد من العوامل الأخرى التي يجب مراعاتها مع العقود الدائمة مقارنة بالسوق الفورية، مثل العلاقة بين الضمانات والرافعة المالية، وكيفية عمل معدلات التمويل وكيفية تأثيرها على الربح والخسارة، والفرق بين سعر الأصل الأساسي والسعر. من العقد الدائم. ومع ذلك، فإن Robinhood تجعل الخيارات ممتعة ومتاحة لمستثمري التجزئة، مما يولد إيرادات بقيمة 154 مليون دولار لهم في الربع الأول من عام 2024 وحده، ويمكن أن تكون الخيارات أكثر تعقيدًا من العقود الدائمة. تعد العقود الدائمة أيضًا أكثر المنتجات نجاحًا التي تم تطويرها حول الأصول المشفرة. لذا، ربما كل ما نفتقده عندما يتعلق الأمر بتداول أي أصل على السلسلة تقريبًا هو عقد DEX دائم سهل الاستخدام.

أين يمكن للأشخاص المراهنة على الخنازير وفول الصويا من خلال منصة على السلسلة؟ , النفط ، صرف العملات الأجنبية، الخ الأسعار؟

Preview

احصل على فهم أوسع لصناعة العملات المشفرة من خلال التقارير الإعلامية، وشارك في مناقشات متعمقة مع المؤلفين والقراء الآخرين ذوي التفكير المماثل. مرحبًا بك للانضمام إلينا في مجتمع Coinlive المتنامي:https://t.me/CoinliveSG

أضف تعليق

تسجيل الدخوللترك تعليقك الرائع ...

0 تعليقات

باكرا جدا

تحميل المزيد من التعليقات

المزيد من الأخبار حول conditional orders robinhood

p>

p>

من أجل التخفيف من المخاطر الاتجاهية لـ LP، تتبنى Ostium أ) LB كطبقة الحل ذات الأولوية، و ب) هيكل رسوم استراتيجي لمكافأة LP على البروتوكول خدمات السيولة التي تعرض أموالها للخطر وتساعد على دفع البروتوكول نحو التوازن من خلال القضاء على اختلالات OI أو فرض رسوم أعلى خلال فترات التقلبات العالية.

من أجل التخفيف من المخاطر الاتجاهية لـ LP، تتبنى Ostium أ) LB كطبقة الحل ذات الأولوية، و ب) هيكل رسوم استراتيجي لمكافأة LP على البروتوكول خدمات السيولة التي تعرض أموالها للخطر وتساعد على دفع البروتوكول نحو التوازن من خلال القضاء على اختلالات OI أو فرض رسوم أعلى خلال فترات التقلبات العالية.  > /p>

> /p>

Bernice

Bernice