ماذا تضيف Meme Coin إلى سوق العملات المشفرة الحالي؟

مع تزايد خسائر Memecoin، تظهر نسبة المراكز الطويلة إلى المراكز القصيرة لـ SOL في سوق العقود الآجلة اتجاهًا هبوطيًا.

JinseFinance

JinseFinance

المؤلف: JacobZhao

يُعد Pendle بلا شك أحد أنجح بروتوكولات التمويل اللامركزي (DeFi) في دورة العملات المشفرة الحالية. فبينما ركدت العديد من البروتوكولات بسبب استنزاف السيولة وتراجع التوقعات، نجح Pendle، بفضل آلية تقسيم العائد والتداول الفريدة التي يتميز بها، في أن يصبح "منصة لاكتشاف الأسعار" للأصول المدرة للعائد. من خلال التكامل العميق مع الأصول المولدة للعوائد، مثل العملات المستقرة وLST/LRT، رسّخت منصة Pendle مكانتها الفريدة كـ"بنية تحتية لعوائد التمويل اللامركزي". في تقرير البحث "التطور الذكي للتمويل اللامركزي: المسار التطوري من الأتمتة إلى AgentFi"، قمنا بتصنيف ومقارنة المراحل الثلاث للتطور الذكي للتمويل اللامركزي بشكل منهجي: أدوات الأتمتة، والمساعدون المرتكزون على النية، وAgentFi (الوكلاء الأذكياء على السلسلة). بالإضافة إلى الإقراض وزراعة العوائد، وهما من أكثر حالات الاستخدام قيمةً وسهولةً في التنفيذ، يُعتبر تداول حقوق عوائد PT/YT من Pendle تطبيقًا ذا أولوية عالية ومتوافقًا للغاية مع AgentFi في رؤيتنا عالية المستوى. توفر بنية Pendle الفريدة "تقسيم العوائد + آلية الاستحقاق + تداول حقوق العوائد" منصةً مثاليةً للوكلاء الأذكياء لتنسيق الاستراتيجيات، مما يُثري إمكانيات التنفيذ الآلي وتحسين العوائد. 1. مبادئ Pendle الأساسية: Pendle هو أول بروتوكول تمويل لامركزي يُركز على تقسيم العوائد والتداول. يكمن ابتكارها الأساسي في ترميز وفصل تدفقات العائدات المستقبلية عن الأصول المولدة للعائد على السلسلة (مثل LST، وشهادات إيداع العملات المستقرة، ومراكز القروض)، مما يسمح للمستخدمين بتثبيت العوائد الثابتة بمرونة، وتعظيم توقعات العائد، أو الانخراط في المراجحة المضاربية. باختصار، تُنشئ Pendle سوقًا ثانويًا لـ"منحنى العائد" للأصول المشفرة، مما يسمح لمستخدمي التمويل اللامركزي بتداول ليس فقط "رأس المال" بل أيضًا "العائد". تُشبه هذه الآلية إلى حد كبير تقسيم السندات بدون قسيمة + القسيمة في التمويل التقليدي، مما يُحسّن دقة التسعير ومرونة تداول أصول التمويل اللامركزي. آلية تقسيم العائد من Pendle: تُقسّم Pendle الأصل الأساسي المُدر للعائد (YBA) إلى رمزين قابلين للتداول: PT (الرمز الرئيسي، المُشابه للسند بدون قسيمة): يُمثل القيمة الأصلية التي يُمكن استردادها عند الاستحقاق، ولكنها لم تعد تُحقق عائدًا. YT (رمز العائد، مشابه لقسيمة اليمين): يمثل جميع الأرباح الناتجة عن الأصل قبل تاريخ الاستحقاق، ولكنه يعود إلى الصفر بعد تاريخ الاستحقاق. على سبيل المثال، سيتم تقسيم إيداع 1 ETH stETH إلى PT-stETH (قابل للاسترداد مقابل 1 ETH عند الاستحقاق، مع تثبيت رأس المال) وYT-stETH (استلام جميع أرباح المراهنة قبل تاريخ الاستحقاق). يتجاوز Pendle تقسيمات الرموز البسيطة؛ فهو يوفر أيضًا سوقًا سيولة لـ PT وYT (على غرار مجمع السيولة الثانوي في سوق السندات) من خلال صانع سوق آلي (AMM) مصمم خصيصًا. يمكن للمستخدمين شراء وبيع PT أو YT في أي وقت لتعديل تعرضهم لمخاطر العائد بمرونة. عادةً ما يكون سعر PT أقل من 1، مما يعكس "القيمة الأصلية المخصومة"، بينما يعتمد سعر YT على توقعات السوق للعوائد المستقبلية. الأهم من ذلك، أن منصة Pendle AMM مُحسّنة للأصول ذات تواريخ الاستحقاق، مما يسمح لـ PT/YT ذات تواريخ استحقاق مختلفة بتكوين منحنى عائد في السوق، مشابه جدًا لسوق السندات في التمويل التقليدي. من المهم ملاحظة أنه من بين أصول Pendle المستقرة، تُعادل PT (الرمز الرئيسي، مركز الدخل الثابت) سندًا على السلسلة. يتم تثبيت سعر الفائدة الثابت بخصم عند الشراء، ويمكن استبداله بعملات مستقرة بنسبة 1:1 عند الاستحقاق. يوفر هذا عوائد مستقرة ومخاطر منخفضة، مما يجعله مناسبًا للمستثمرين المحافظين الذين يسعون إلى ضمان العوائد. في الوقت نفسه، يُعد مجمع العملات المستقرة (مركز تعدين السيولة) منصة لصناعة السوق في AMM. يأتي دخل LP من الرسوم والحوافز، مما يؤدي إلى تقلبات أكبر في العائد السنوي وخطر الخسارة المؤقتة. إنه أكثر ملاءمة للمستثمرين النشطين الذين يمكنهم تحمل التقلبات والسعي لتحقيق عوائد أعلى. في الأسواق ذات حجم التداول النشط والحوافز القوية، يمكن أن تكون عوائد المجمع أعلى بكثير من عوائد PT الثابتة. مع ذلك، في الأسواق ذات حجم التداول المنخفض والحوافز غير الكافية، غالبًا ما تكون عوائد "التجمع" أقل من عوائد الأسهم، وقد تؤدي حتى إلى خسائر بسبب الخسارة المؤقتة. تغطي استراتيجيات تداول عوائد الأسهم/الأوراق المالية من "بيندل" أربعة مسارات رئيسية: الدخل الثابت، والمضاربة على الدخل، والمراجحة بين الفترات، والدخل بالرافعة المالية، مُلبيةً بذلك احتياجات المستثمرين ذوي شهية المخاطرة المتفاوتة. يمكن للمستخدمين تأمين عوائد ثابتة بشراء عوائد الأسهم والاحتفاظ بها حتى تاريخ الاستحقاق، مما يضمن لهم فعليًا سعر فائدة مضمون. أو يمكنهم شراء عوائد الأسهم، والمراهنة على ارتفاع العائدات أو زيادة التقلبات، وبالتالي المضاربة على العوائد. كما يمكن للمستثمرين الاستفادة من فرق السعر بين عوائد الأسهم وعوائد الأسهم لآجال استحقاق مختلفة للمراجحة بين الفترات، أو استخدام عوائد الأسهم وعوائد الأسهم كضمان في اتفاقيات إقراض متعددة لتعظيم عوائدهم. آلية تداول معدل تمويل بوروس: بالإضافة إلى تقسيم العائد الذي توفره بيندل الإصدار الثاني (Pendle V2)، تُحسّن وحدة بوروس من قيمة معدل التمويل، مما يجعله ليس مجرد تكلفة سلبية للاحتفاظ بمركز عقد دائم، بل أداةً مستقلة السعر وقابلة للتداول. من خلال بوروس، يمكن للمستثمرين المضاربة على اتجاهات السوق، والتحوط من المخاطر، أو الاستفادة من فرص المراجحة. تُدخل هذه الآلية بفعالية مشتقات أسعار الفائدة التقليدية (مثل تداول IRS والتداول الأساسي) إلى التمويل اللامركزي (DeFi)، مما يوفر أدوات جديدة لإدارة الصناديق المؤسسية واستراتيجيات عائد فعّالة. بالإضافة إلى تداول PT/YT ومجموعات AMM، وآلية تداول معدل تمويل بوروس، يوفر بيندل الإصدار الثاني (Pendle V2) أيضًا العديد من الميزات المُوسّعة. على الرغم من أنها ليست محور هذه المقالة، إلا أنها تُشكّل إضافةً مهمةً إلى منظومة البروتوكول: vePENDLE: نموذج حوكمة وحوافز قائم على آلية Vote-Escrow. يحصل المستخدمون على vePENDLE عن طريق قفل PENDLE، وبالتالي المشاركة في تصويت الحوكمة وزيادة وزن توزيع أرباحهم. هذا هو جوهر الحوافز والحوكمة طويلة الأجل للبروتوكول. PendleSwap: بوابة تبادل أصول شاملة تساعد المستخدمين على التبديل بكفاءة بين PT/YT والأصول الأصلية، مما يحسن راحة استخدام الأموال وقابلية تكوين البروتوكول. إنه في الأساس مُجمِّع DEX بدلاً من ابتكار مستقل. سوق النقاط: يسمح للمستخدمين بالتداول المسبق لنقاط المشاريع المختلفة (النقاط) في السوق الثانوية، مما يوفر السيولة لالتقاط Airdrop وتحكيم النقاط. تركز هذه المنصة بشكل أكبر على المضاربة وسيناريوهات توليد الكلمات الطنانة بدلاً من القيمة الأساسية. II. نظرة عامة على استراتيجية Pendle: دورات السوق وتقسيم المخاطر وتوسع المشتقات في الأسواق المالية التقليدية، يستثمر مستثمرو التجزئة بشكل أساسي في الأسهم ومنتجات إدارة الثروات ذات الدخل الثابت، وغالبًا ما يجدون صعوبة في المشاركة بشكل مباشر في سوق مشتقات السندات الأكثر تحديًا. في سوق العملات المشفرة، يكون مستخدمو التجزئة أيضًا أكثر تقبلاً لتداول الرموز وإقراض DeFi. في حين أن Pendle قد خفّضت بشكل كبير حاجز دخول مستثمري التجزئة في تداول مشتقات السندات، إلا أن استراتيجياتها لا تزال تتطلب مستوى عاليًا من الخبرة، مما يتطلب من المستثمرين إجراء تحليل متعمق لتقلبات أسعار فائدة الأصول المدرة للعائد في بيئات السوق المختلفة. بناءً على ذلك، نعتقد أنه خلال مراحل السوق المختلفة - المراحل المبكرة من سوق صاعد، ونشوة سوق صاعد، وتراجع سوق هابط، ومرحلة تداول محدودة النطاق - يجب على المستثمرين تكييف استراتيجيات تداول Pendle الخاصة بهم مع شهيتهم للمخاطرة. خلال فترة صعود سوق صاعد: يتعافى شهية السوق للمخاطرة تدريجيًا، ويظل الطلب على الإقراض وأسعار الفائدة منخفضة، ويكون سعر سهم Pendle منخفضًا نسبيًا. خلال هذه الفترة، يعادل شراء سهم Pendle المراهنة على ارتفاع العائدات المستقبلية. بمجرد دخول السوق مرحلة صعود متسارعة، سترتفع أسعار الإقراض وعوائد LST، مما يؤدي إلى ارتفاع قيمة سهم Pendle. تُعد هذه استراتيجية نموذجية عالية المخاطر وعالية المكافآت، وهي مناسبة للمستثمرين الراغبين في وضع أنفسهم مبكرًا وجني الأرباح المحتملة من سوق صاعد. خلال فترة ازدهار سوق العملات الصاعدة، يُحفّز ارتفاع معنويات السوق ارتفاعًا حادًا في الطلب على الإقراض. غالبًا ما ترتفع أسعار الفائدة على بروتوكولات إقراض التمويل اللامركزي من خانة واحدة إلى أكثر من 15-30%، مما يرفع قيمة YT على Pendle ويُخفّض سعر PT بشكل كبير. خلال هذه الفترة، يُثبّت المستثمرون الذين يستخدمون العملات المستقرة لشراء PT سعر فائدة مرتفعًا بخصم، ويستردونه بنسبة 1:1 للأصل الأساسي عند الاستحقاق. يُمثّل هذا تحوّطًا فعالًا ضد مخاطر التقلبات من خلال "مراجحة الدخل الثابت" في المراحل المتأخرة من سوق العملات الصاعدة. تُوفّر هذه الاستراتيجية مزايا المتانة والعقلانية، مما يضمن سلامة الدخل الثابت ورأس المال خلال تصحيحات السوق أو الأسواق الهابطة. ومع ذلك، فإنّ المُقايضة تكمن في التخلي عن إمكانية تحقيق مكاسب أكبر من حيازة الأصول المتقلبة. خلال فترة ركود سوق العملات الهابطة، تنخفض معنويات السوق، وينخفض الطلب على الإقراض، وتنخفض أسعار الفائدة بشكل حاد. تقترب عوائد YT من الصفر، بينما يُقارب أداء PT أداء الأصول الخالية من المخاطر. إن شراء سندات PT والاحتفاظ بها حتى تاريخ الاستحقاق خلال هذه الفترة يعني ضمان عائد مضمون حتى في ظل انخفاض أسعار الفائدة، مما يُرسي فعليًا موقفًا دفاعيًا. بالنسبة للمستثمرين المحافظين، تُعد هذه استراتيجية أساسية للتخفيف من تقلبات العائد والحفاظ على رأس المال. خلال فترات التقلبات المحدودة، تفتقر أسعار الفائدة في السوق إلى التوجهات السائدة، وتتباين توقعات السوق بشكل كبير، مما يؤدي إلى تفاوتات متكررة في الأسعار قصيرة الأجل أو تباينات في الأسعار بين سندات PT وسندات YT من Pendle. يمكن للمستثمرين تحقيق فروق أسعار مستقرة من خلال المراجحة بين فترات استحقاق سندات PT/YT ذات آجال استحقاق مختلفة، أو من خلال الاستفادة من سوء تسعير حقوق الدخل الناجم عن تقلبات معنويات السوق. تتطلب هذه الاستراتيجيات مهارات تحليلية وتنفيذية متقدمة، ومن المتوقع أن تحقق عوائد مستقرة في الأسواق غير الرائجة.

بالطبع، تعتمد الاستراتيجيات المذكورة أعلاه عمومًا على عوائد مستقرة. يتمثل المنطق الأساسي في تحقيق التوازن بين المخاطر والعائد في دورات السوق المختلفة من خلال شراء PT أو شراء YT أو المشاركة في تعدين تجمعات العملات المستقرة. يمكن للمستثمرين المغامرين ذوي شهية المخاطرة العالية أيضًا اختيار استراتيجية أكثر جرأة لبيع PT أو YT للمراهنة على اتجاهات أسعار الفائدة أو عدم تطابق السوق. تتطلب هذه الاستراتيجيات حكمًا وتنفيذًا أكبر، وتنطوي على تعرض أكبر للمخاطر. لذلك، لن تتوسع هذه المقالة في هذه الاستراتيجيات، ولكنها بمثابة مرجع فقط. لمزيد من المعلومات، يرجى الاطلاع على شجرة القرار أدناه. بالطبع، يستند التحليل أعلاه لاستراتيجيات Pendle إلى منظور U-standard. تركز الاستراتيجية على كيفية الحصول على عوائد زائدة عن طريق تثبيت أسعار الفائدة المرتفعة أو الاستفادة من تقلبات أسعار الفائدة. بالإضافة إلى ذلك، تقدم Pendle أيضًا استراتيجيات قياسية للعملات الرقمية لعملتي BTC وETH. يُعتبر ETH على نطاق واسع أفضل هدف لاستراتيجية قائمة على العملات الرقمية نظرًا لحالة نظامها البيئي ويقين قيمتها على المدى الطويل. بصفتها الأصل الأصلي لشبكة الإيثيريوم، لا تُعدّ الإيثيريوم أساس تسوية لمعظم بروتوكولات التمويل اللامركزي فحسب، بل تُوفّر أيضًا مصدرًا مستقرًا للتدفق النقدي من خلال عائد الرهان. في المقابل، لا يُطبّق سعر فائدة أصلي على بيتكوين، وتعتمد عوائدها على بيندل بشكل أساسي على حوافز البروتوكول، مما يجعل منطقها القائم على العملات ضعيفًا نسبيًا. من ناحية أخرى، تُعدّ مجموعات العملات المستقرة أكثر ملاءمة للاستثمارات الدفاعية، حيث تُؤدي دور "الحفاظ على القيمة أثناء الانتظار". تختلف استراتيجيات مجموعات الأصول الثلاثة اختلافًا كبيرًا عبر دورات السوق: ففي سوق صاعدة، تُعدّ مجموعة stETH الأكثر جرأة، وتُعدّ YT أفضل استراتيجية للاستفادة من حيازات الإيثيريوم. يُمكن أن تُشكّل uniBTC خيارًا إضافيًا، ولكنه أكثر مضاربة. تُعدّ مجموعات العملات المستقرة أقل جاذبية نسبيًا. في سوق هابطة: يُتيح سعر YT المنخفض لـ stETH فرصة رئيسية لزيادة حيازات الإيثيريوم؛ وتُمثّل مجموعة العملات المستقرة الإجراء الدفاعي الرئيسي؛ وتُناسب uniBTC فقط المراجحة على نطاق ضيق وقصيرة الأجل. في سوق متقلبة: يوفر عدم تطابق سعر الفائدة بين PT وYT في stET ورسوم AMM فرصًا للتحكيم؛ بينما يُعد uniBTC مناسبًا للمضاربة قصيرة الأجل؛ ويوفر تجمع العملات المستقرة مصدرًا ثابتًا. بانوراما استراتيجية بوروس: مبادلات أسعار الفائدة، والتحوط، والتحكيم بين الأسواق.

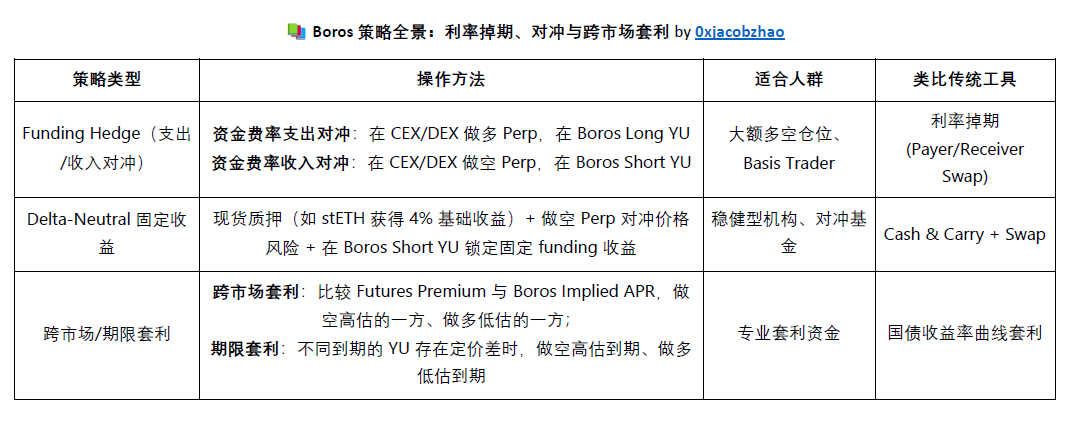

تُحوّل بوروس المتغير العائم لسعر التمويل إلى أصول، وهو ما يُعادل إدخال مبادلات أسعار الفائدة (IRS) والتداول الأساسي (Carry Trade) في التمويل التقليدي إلى التمويل اللامركزي، مما يُحوّل سعر التمويل من عنصر تكلفة غير قابل للتحكم إلى أداة استثمار قابلة للتخصيص. تدعم شهادتها الأساسية، وحدات العائد (YU)، ثلاثة مسارات استراتيجية رئيسية: المضاربة، والتحوط، والتحكيم. للمضاربة، يمكن للمستثمرين استخدام استراتيجية Long YU (بدفع معدل فائدة سنوي ضمني واستلام معدل فائدة سنوي أساسي) للمراهنة على ارتفاع أسعار التمويل، أو استراتيجية Short YU (بدفع معدل فائدة سنوي ضمني واستلام معدل فائدة سنوي أساسي)، على غرار تداول مشتقات أسعار الفائدة التقليدية. للتحوط، توفر بوروس للمؤسسات التي تحتفظ بمراكز مبادلة دائمة كبيرة أداةً لتحويل معدلات التمويل العائمة إلى معدلات ثابتة. تحوط أسعار التمويل: استراتيجية Long Perp + Long YU تُثبّت نفقات معدل التمويل العائمة في تكلفة ثابتة. تحوط دخل أسعار التمويل: استراتيجية Short Perp + Short YU تُثبّت دخل معدل التمويل العائمة في عائد ثابت.

فيما يتعلق بالتحكيم، يمكن للمستثمرين الاستفادة من فروق الأسعار بين الأسواق (قسط العقود الآجلة مقابل معدل الفائدة السنوي الضمني) أو فروق الأسعار بين فترات الاستحقاق من خلال العائد المعزز المحايد للدلتا أو التحكيم/تداول الفروقات للحصول على فروق أسعار فائدة مستقرة نسبيًا.

بشكل عام، يعتبر بوروس مناسبًا للصناديق المهنية لإدارة المخاطر والعوائد المستقرة، ولكن ملاءمته لمستخدمي التجزئة محدودة.

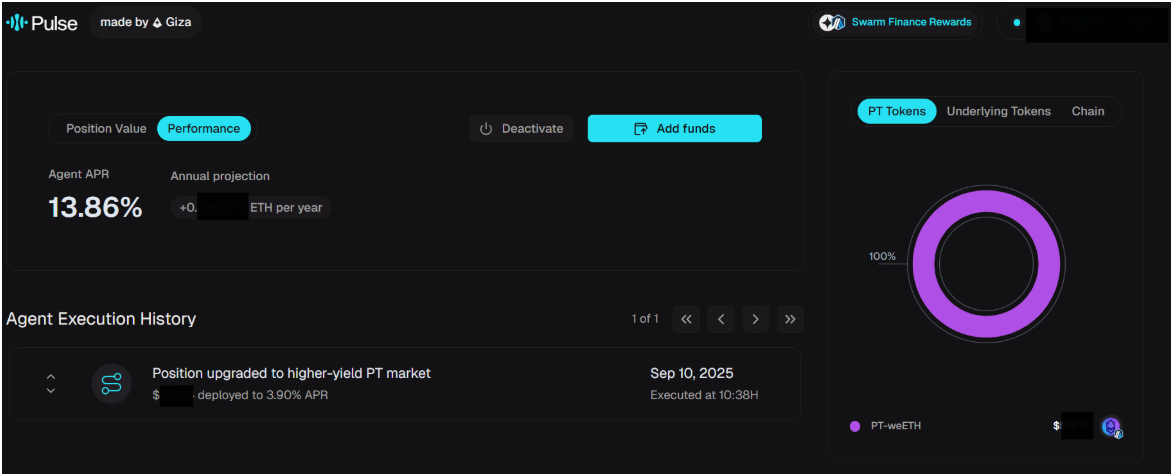

بناءً على التحليل السابق، فإن استراتيجية بيندل للتداول هي في الأساس معاملة معقدة لمشتقات السندات. حتى أبسط عملية شراء لـ PT للاحتفاظ بدخل ثابت تتطلب مراعاة عوامل متعددة، مثل دوران الفترة، وتقلبات أسعار الفائدة، وتكلفة الفرصة البديلة، وعمق السيولة، ناهيك عن المضاربة على YT، والمراجحة بين الفترات، والدمج بالرافعة المالية، أو المقارنة الديناميكية مع سوق الإقراض الخارجي. بخلاف منتجات العائد المتغير مثل الإقراض أو المراهنة، والتي تقدم "إيداعًا لمرة واحدة وفائدة مستمرة"، يجب أن يكون لـ PT (الرمز الرئيسي) من Pendle تاريخ استحقاق محدد (عادةً من أسابيع إلى أشهر). عند الاستحقاق، يُسترد الأصل الأصلي بنسبة 1:1، مما يتطلب مركزًا جديدًا لمواصلة تحقيق العوائد. يُعد هذا القيد "الدوري" على تاريخ الاستحقاق ضروريًا لسوق الدخل الثابت، ويُميز Pendle بشكل أساسي عن بروتوكولات الإقراض الدائم. حاليًا، لا تُقدم Pendle رسميًا آلية تجديد تلقائي مدمجة. ومع ذلك، تُقدم بعض منصات استراتيجيات التمويل اللامركزي حلول "التجديد التلقائي" لتحقيق التوازن بين تجربة المستخدم وبساطة البروتوكول. يوجد حاليًا ثلاثة أوضاع للتحويل التلقائي: سلبي، وذكي، وهجين. التحويل التلقائي السلبي: مبدأه بسيط: عند استحقاق PT، يُحوّل رأس المال تلقائيًا إلى PT جديد، مما يوفر تجربة مستخدم سلسة. إلا أن هذا الوضع يفتقر إلى المرونة. إذا كانت أسعار الفائدة العائمة لـ Aave وMorpho أعلى، فإن التجديد القسري سيُسبب تكاليف الفرصة البديلة. التحويل التلقائي الذكي: يُقارن Vault ديناميكيًا سعر الفائدة الثابت لـ Pendle مع سعر الفائدة العائمة في سوق الإقراض لتجنب "التجديدات العشوائية"، مما يزيد العوائد مع الحفاظ على المرونة، ويلبي بشكل أفضل الحاجة إلى تعظيم العوائد. إذا كان سعر فائدة Pendle ثابتًا > سعر فائدة متغير للإقراض ← أعد الاستثمار في PT للحصول على دخل ثابت أكثر استقرارًا؛ إذا كان سعر فائدة Pendle ثابتًا > سعر فائدة Pendle ثابتًا ← انقل إلى بروتوكولات الإقراض مثل Aave/Morpho للحصول على سعر فائدة متغير أعلى. التخصيص الهجين: يُحجز جزء من الأموال في سعر فائدة PT ثابت، بينما يتدفق جزء آخر إلى سوق الإقراض، مما يُنشئ محفظة استثمارية متينة ومرنة لتجنب "الضياع" في بيئة سعر فائدة واحد في الحالات القصوى. لذلك، يُقدم AgentFi قيمة فريدة ضمن استراتيجيات تداول Pendle: فهو يُؤتمت تداول أسعار الفائدة المعقدة. يتقلب سعر فائدة Pendle الثابت وسعر الفائدة المتغير في سوق الإقراض بشكل فوري، مما يُصعّب على البشر مراقبتهما والتبديل بينهما باستمرار. بينما تتضمن عمليات التجديد التلقائي القياسية عمليات تجديد سلبية، يُقارن AgentFi مستويات أسعار الفائدة ديناميكيًا، ويُعدّل المراكز تلقائيًا، ويُحسّن تخصيص المراكز بناءً على رغبة المستخدم في المخاطرة. في استراتيجيات Boros الأكثر تعقيدًا، يُمكن لـ AgentFi أيضًا التعامل مع تحوطات أسعار التمويل، والتحكيم بين الأسواق، والتحكيم لأجل، مما يُتيح المزيد من إمكانات إدارة العائدات الاحترافية. 4. Pulse: أول منتج من AgentFi قائم على استراتيجية Pendle PT. في تقريرنا البحثي السابق من AgentFi، بعنوان "نموذج جديد لعوائد العملات المستقرة: من AgentFi إلى XenoFi"، قدّمنا ARMA (https://app.arma.xyz/)، وهو وكيل لتحسين عوائد العملات المستقرة مبني على بنية Giza التحتية. يُطبّق هذا المنتج على Base Chain، ويُبدّل تلقائيًا بين بروتوكولات الإقراض مثل AAVE وMorpho وCompound وMoonwell، مما يُعزّز العوائد عبر البروتوكولات ويُحافظ على مكانته كمزود رائد لـ AgentFi. في سبتمبر 2025، أطلق فريق جيزة رسميًا نظام Pulse Optimizer (https://app.usepulse.xyz/)، وهو أول نظام تحسين آلي لـ AgentFi في هذا المجال، ويعتمد على سوق Pendle PT للدخل الثابت. بخلاف ARMA، الذي يركز على إقراض العملات المستقرة، يتخصص Pulse في سوق Pendle للدخل الثابت. باستخدام خوارزمية حتمية (غير معتمدة على LLM)، يراقب النظام سوق Pendle للدخل الثابت متعدد السلاسل في الوقت الفعلي. ويخصص المراكز ديناميكيًا باستخدام البرمجة الخطية، مع مراعاة التكاليف عبر السلاسل، وإدارة الاستحقاق، وقيود السيولة. كما يُؤتمت عمليات التجديد، وجدولة السلاسل، والتركيب. يهدف النظام إلى تعظيم العائد السنوي للمحفظة مع إدارة المخاطر. فهو يُلخص العملية المعقدة المتمثلة في "إيجاد/العائد السنوي/المراكز القابلة للتبادل/عبر السلاسل/التوقيت" في تجربة دخل ثابت بنقرة واحدة. مكونات بنية Pulse الأساسية: جمع البيانات: يلتقط بيانات سوق Pendle متعددة السلاسل فورًا، بما في ذلك الأسواق النشطة، وعائد الفائدة السنوي، وتاريخ الاستحقاق، والسيولة، ورسوم الجسر بين السلاسل. ثم يُنمذج الانزلاق السعري وصدمات الأسعار لتوفير مدخلات دقيقة لمحرك التحسين. مدير المحفظة: يعمل كمركز للأصول والمنطق، حيث يُنشئ لقطات سريعة للمحفظة، ويُدير توحيد معايير الأصول بين السلاسل، ويُطبّق ضوابط المخاطر (مثل: الحد الأدنى لتحسين عائد الفائدة السنوي ومقارنات القيم التاريخية). محرك التحسين: استنادًا إلى نمذجة البرمجة الخطية، يُراعي بشكل شامل تخصيص الأموال، ومصادر السلاسل، ومنحنيات رسوم الجسر، والانزلاق السعري، وانتهاء صلاحية السوق، لإخراج خطة التخصيص المثلى في ظل قيود المخاطر. تخطيط التنفيذ: يُحوّل نتائج التحسين إلى تسلسل معاملات، بما في ذلك تصفية المراكز غير الفعالة، وتخطيط مسارات الجسر والمبادلة، وإعادة بناء المراكز الجديدة، وتفعيل آلية خروج كاملة عند الضرورة، مُشكّلًا بذلك حلقة مغلقة كاملة. يركز Pulse حاليًا على تحسين عوائد ETH، وأتمتة إدارة ETH ومشتقاتها السائلة (wstETH، weETH، rsETH، uniETH، إلخ)، وتوزيعها ديناميكيًا عبر أسواق Pendle PT المتعددة. يستخدم النظام ETH كأصل أساسي، ويُكمل تلقائيًا تحويلات الرموز عبر السلاسل لتحقيق التكوين الأمثل. يعمل النظام حاليًا على شبكة Arbitrum الرئيسية، وسيتم توسيعه ليشمل شبكة Ethereum الرئيسية، وBase، وMantle، وSonic، وغيرها، مع تحقيق التوافق بين السلاسل المتعددة من خلال جسر Stargate. تجربة مستخدم Pulse: تفعيل الوكيل بالكامل وإدارة الأموال: يمكن للمستخدمين تفعيل Pulse Agent بنقرة واحدة على الموقع الرسمي (www.usepulse.xyz). تتضمن العملية الاتصال بالمحفظة، ومصادقة الشبكة، والتحقق من القائمة البيضاء، وإيداع حد أدنى 0.13 ETH (حوالي 500 دولار أمريكي). بمجرد التفعيل، تُنشر الأموال تلقائيًا في سوق Pendle PT الأمثل، وتدخل في دورة تحسين مستمرة. يمكن للمستخدمين إضافة أموال في أي وقت، وسيقوم النظام بإعادة توازنها وتوزيعها تلقائيًا. لا يوجد حد أدنى للإيداع للإيداعات اللاحقة، كما أن الإيداعات الكبيرة تُعزز تنويع المحفظة الاستثمارية وتحسين أدائها.

لوحة بيانات ومراقبة الأداء توفر Pulse لوحة بيانات مرئية لتتبع وتقييم أداء الاستثمار في الوقت الفعلي:

المؤشرات الرئيسية: إجمالي رصيد الأصول، والاستثمار التراكمي، ومعدل نمو رأس المال والدخل، وتوزيع مراكز رموز PT المختلفة والمراكز عبر السلسلة. تحليل العائد والمخاطر: يدعم تتبع الاتجاهات اليومية/الأسبوعية/الشهرية/السنوية، بالإضافة إلى مراقبة فورية لمعدل الفائدة السنوية، والتوقعات السنوية، ومقارنات السوق للمساعدة في قياس العوائد الزائدة الناتجة عن التحسين الآلي. تحليل متعدد الأبعاد: يعرض النتائج حسب رموز PT (مثل PT-rETH وPT-weETH)، والرموز الأساسية (بروتوكولات LST/LRT)، والتوزيع عبر السلسلة. شفافية التنفيذ: يتم الاحتفاظ بسجلات العمليات الكاملة، بما في ذلك وقت إعادة التوازن، ونوع العملية، وحجم الصندوق، وتأثير العائد، وتجزئة السلسلة لضمان إمكانية التحقق. نتائج التحسين: يعرض معدل تكرار إعادة التوازن، وتحسن معدل الفائدة السنوية، ومستوى التنويع، واستجابة السوق. قارن بالممتلكات الثابتة أو معايير السوق لتقييم العوائد المعدلة للمخاطر. الخروج وسحب الأصول: يمكن للمستخدمين إغلاق حساب الوكيل في أي وقت، وسيقوم Pulse تلقائيًا بتصفية رموز PT الخاصة بهم وتحويلها إلى ETH، مع فرض رسوم نجاح بنسبة 10% فقط على الأرباح، مع استرداد كامل لرأس المال. سيعرض النظام بشفافية تفصيلًا للأرباح والرسوم قبل الخروج، وعادةً ما تُستكمل عمليات السحب في غضون دقائق. يمكن للمستخدمين إعادة التنشيط في أي وقت بعد الخروج، وسيتم الاحتفاظ بسجلات أرباحهم التاريخية بالكامل. VI. Swarm Finance: طبقة حوافز السيولة النشطة في سبتمبر 2025، أطلقت Giza رسميًا Swarm Finance، وهي طبقة توزيع حوافز مصممة خصيصًا لرأس المال النشط. تتمثل مهمتها الأساسية في ربط حوافز البروتوكول مباشرةً بشبكة الوكلاء الذكية من خلال موجزات معدل الفائدة السنوية الموحدة (sAPR)، مما يجعل رأس المال "ذكيًا" حقًا. بالنسبة للمستخدمين: يمكن توزيع الأموال بشكل مثالي عبر سلاسل وبروتوكولات متعددة، وبشكل تلقائي وفوريًا، دون الحاجة إلى مراقبة يدوية أو إعادة استثمار، لتحقيق أعلى عائد. بالنسبة للبروتوكولات: تُعالج Swarm Finance مشكلة فقدان القيمة الإجمالية للأصول (TVL) نتيجة استرداد آجال الاستحقاق في مشاريع مثل Pendle، مما يوفر سيولة أكثر استقرارًا وثباتًا، مع خفض تكاليف حوكمة إدارة السيولة بشكل كبير. بالنسبة للنظام البيئي: يُمكن لرأس المال إتمام عملية الانتقال بين السلاسل والبروتوكولات في وقت أقصر، مما يُحسّن كفاءة السوق، وقدرات اكتشاف الأسعار، واستخدام رأس المال. بالنسبة لـ Giza نفسها، سيعود جزء من جميع حركة الحوافز المُوجهة عبر Swarm Finance إلى GIZA، مما يُعزز اقتصاد الرموز من خلال آلية استرداد الرسوم ← إعادة الشراء. وفقًا للبيانات الرسمية لشركة Giza، حققت Pulse معدل فائدة سنوي يقارب 13% عندما أطلقت سوق ETH PT على Arbitrum. والأهم من ذلك، أن آلية التحويل التلقائي الخاصة بـ Pulse عالجت خسارة TVL الناتجة عن استردادات Pendle عند الاستحقاق، مما أدى إلى إنشاء منحنى تراكم رأس مال ونمو أكثر قوة لـ Pendle. وباعتبارها أول تطبيق لشبكة حوافز Swarm Finance، فإن Pulse لا يوضح إمكانات الوكالة الذكية فحسب، بل يمثل أيضًا رسميًا بداية نموذج جديد للسيولة النشطة في DeFi. السابع. الملخص والتوقعات بصفته أول منتج AgentFi في الصناعة يعتمد على استراتيجية Pendle PT، فإن Pulse، الذي أطلقه فريق Giza، يعد بلا شك علامة فارقة. فهو يلخص عملية تداول الدخل الثابت PT المعقدة في تجربة وكيل ذكية بنقرة واحدة، مع أتمتة التكوين عبر السلسلة بالكامل، وإدارة الاستحقاق، والتركيب التلقائي. وهذا يقلل بشكل كبير من حاجز تجربة المستخدم للدخول مع تحسين استخدام رأس المال والسيولة في سوق Pendle. تركز Pulse حاليًا بشكل أساسي على استراتيجيات ETH PT. بالنظر إلى المستقبل، ومع التكرار المستمر للمنتجات وانضمام المزيد من فرق AgentFi، نتوقع أن نرى:

منتجات استراتيجية Stablecoin PT - توفير حلول مطابقة للمستثمرين الذين لديهم شهية أكثر استقرارًا للمخاطرة؛

التحويل التلقائي الذكي - مقارنة أسعار Pendle الثابتة بأسعار الفائدة العائمة في سوق الإقراض بشكل ديناميكي، مما يزيد العوائد مع الحفاظ على المرونة؛

تغطية استراتيجية بانورامية تعتمد على دورات السوق - تقسيم استراتيجيات تداول Pendle إلى وحدات في مراحل صعود وهبوط مختلفة، وتغطي YT ومجموعات العملات المستقرة وحتى اللعب الأكثر تقدمًا مثل البيع على المكشوف والتحكيم؛

منتجات AgentFi القائمة على استراتيجية Boros- تحقيق محايد دلتا أذكى من إيثينا. يدفع الدخل الثابت والمراجحة بين الأسواق/الاستحقاق إلى مزيد من الاحترافية والذكاء في سوق الدخل الثابت DeFi. بالطبع، يواجه Pulse نفس المخاطر التي يواجهها أي منتج DeFi، بما في ذلك أمان البروتوكول والعقد (نقاط الضعف المحتملة في Pendle أو الجسور عبر السلسلة)، ومخاطر تنفيذ الاستراتيجية (فشل إعادة التدوير أو إعادة التوازن عبر السلسلة عند الاستحقاق)، ومخاطر السوق (تقلبات أسعار الفائدة، ونقص السيولة، وتراجع الحوافز). علاوة على ذلك، تعتمد عوائد Pulse على ETH وأسواق LST/LRT الخاصة بها. إذا انخفض سعر ETH بشكل كبير، حتى لو زادت كمية رموز ETH، فقد تظل الخسائر مقيمة بالدولار الأمريكي. بشكل عام، لا يقتصر إطلاق Pulse على توسيع حدود منتج AgentFi فحسب، بل يفتح أيضًا إمكانيات جديدة للتطبيق الآلي والقابل للتطوير لاستراتيجيات Pendle عبر دورات السوق المختلفة، مما يمثل خطوة مهمة إلى الأمام في التطوير الذكي للدخل الثابت DeFi.

مع تزايد خسائر Memecoin، تظهر نسبة المراكز الطويلة إلى المراكز القصيرة لـ SOL في سوق العقود الآجلة اتجاهًا هبوطيًا.

JinseFinanceمن "لا أحد" إلى "المدعوم من Binance" إلى تحقيق فرص بقيمة تريليون دولار، كيف تعيد PENDLE التمويل اللامركزي إلى المجد؟

JinseFinanceالمال لا ينام أبدًا، وقصص جديدة في الطريق، وهذه المرة أتمنى أن تفوز.

JinseFinanceالفرق بين التراكمي القائم والتراكمي التقليدي.

JinseFinanceفي اليومين الماضيين، استثمر جاستن صن مؤسس TRON 33000 ETH لشراء رموز Pendle PT، مستمتعًا بعملية المراجحة بمعدل عائد سنوي يقترب من 20٪، مما أثار مناقشات ساخنة في المجتمع. ستتناول هذه المقالة بالتفصيل مصدر الأرباح من هذه العملية، واستكشاف المخاطر ذات الصلة، وتوفير استراتيجيات تجنب المخاطر لمرجع القراء.

Sanya

SanyaAOVM هو بروتوكول طبقة الذكاء الاصطناعي مبني على @aoTheComputer، ويجمع بين التوازي الفائق لـ AO ونماذج الذكاء الاصطناعي واسعة النطاق.

JinseFinanceيمكننا تلخيص الأمر في حقيقة أن مستثمري التجزئة لم يعد بإمكانهم جني الكثير من المال في ظل هيكل السوق الحالي.

JinseFinanceيعكس الارتفاع الملحوظ الذي حققته Pepe Coin التأثير المتزايد لعملات الميم في مجال العملات المشفرة، مدفوعًا بالمضاربة وضجيج وسائل التواصل الاجتماعي وأنشطة السوق المهمة.

Cheng Yuan

Cheng Yuanكمنتج في عصره، فإن Dogecoin لديها مجموعة من المشاكل الخاصة بها. DogeLayer موجود هنا لإصلاح ذلك.

Max Ng

Max Ng Cointelegraph

Cointelegraph