المؤلف: imToken

"المشتقات هي الهدف الأسمى للتمويل اللامركزي". منذ عام 2020، كان السوق قد توصل إلى إجماع على أن بروتوكولات Perp على السلسلة هي مفتاح التمويل اللامركزي للنصف الثاني.

لكن الواقع هو أنه على مدار السنوات الخمس الماضية، سواءً كانت محدودة بالأداء أو التكلفة، لطالما واجهت منصات Perp اللامركزية صعوبة في التوفيق بين "الأداء" و"اللامركزية". خلال هذه الفترة، لم يكن نموذج AMM الذي تمثله GMX، على الرغم من تحقيقه للتداول دون إذن، قادرًا على مضاهاة CEX من حيث سرعة المعاملات والانزلاق والعمق. حتى ظهور Hyperliquid، مستفيدةً من بنيتها الفريدة لسجل الطلبات على السلسلة، حققت تجربة سلسة تُشبه منصات CEX على سلسلة بلوكتشين ذاتية الاستضافة بالكامل. لقد ساهم اقتراح HIP-3 المُعتمد مؤخرًا في إزالة الحواجز بين العملات المشفرة والأصول المالية التقليدية، مما أتاح إمكانيات لا حصر لها لتداول مجموعة أوسع من الأصول على السلسلة. ستقدم هذه المقالة أيضًا تحليلًا متعمقًا لآليات تشغيل Hyperliquid ومصادر إيراداتها، وتحليلًا موضوعيًا لمخاطرها المحتملة، واستكشاف التغييرات الجذرية التي تُحدثها في سوق مشتقات التمويل اللامركزي. دورة Perp DEX: الرافعة المالية عنصر أساسي في التمويل. في الأسواق المالية الناضجة، يتفوق تداول المشتقات بشكل كبير على التداول الفوري من حيث السيولة وحجم رأس المال وحجم المعاملات. ففي النهاية، من خلال آليات الهامش والرافعة المالية، يمكن للأموال المحدودة الاستفادة من حجم سوق أكبر، وتلبية احتياجات متنوعة مثل التحوط والمضاربة وإدارة العائد. وقد تجلى هذا الاتجاه في عالم العملات المشفرة، على الأقل في قطاع CEX. منذ عام 2020، بدأ تداول مشتقات CEX، ممثلةً بالعقود الآجلة، يحل محل التداول الفوري، ليصبح تدريجيًا السوق المهيمنة. تُظهر بيانات Coinglass أنه خلال الأربع والعشرين ساعة الماضية، بلغ حجم التداول اليومي لعقود العقود الآجلة على بورصات CEX الرائدة عشرات المليارات من الدولارات، حيث تجاوزت قيمة Binance 130 مليار دولار.

المصدر: Coinglass

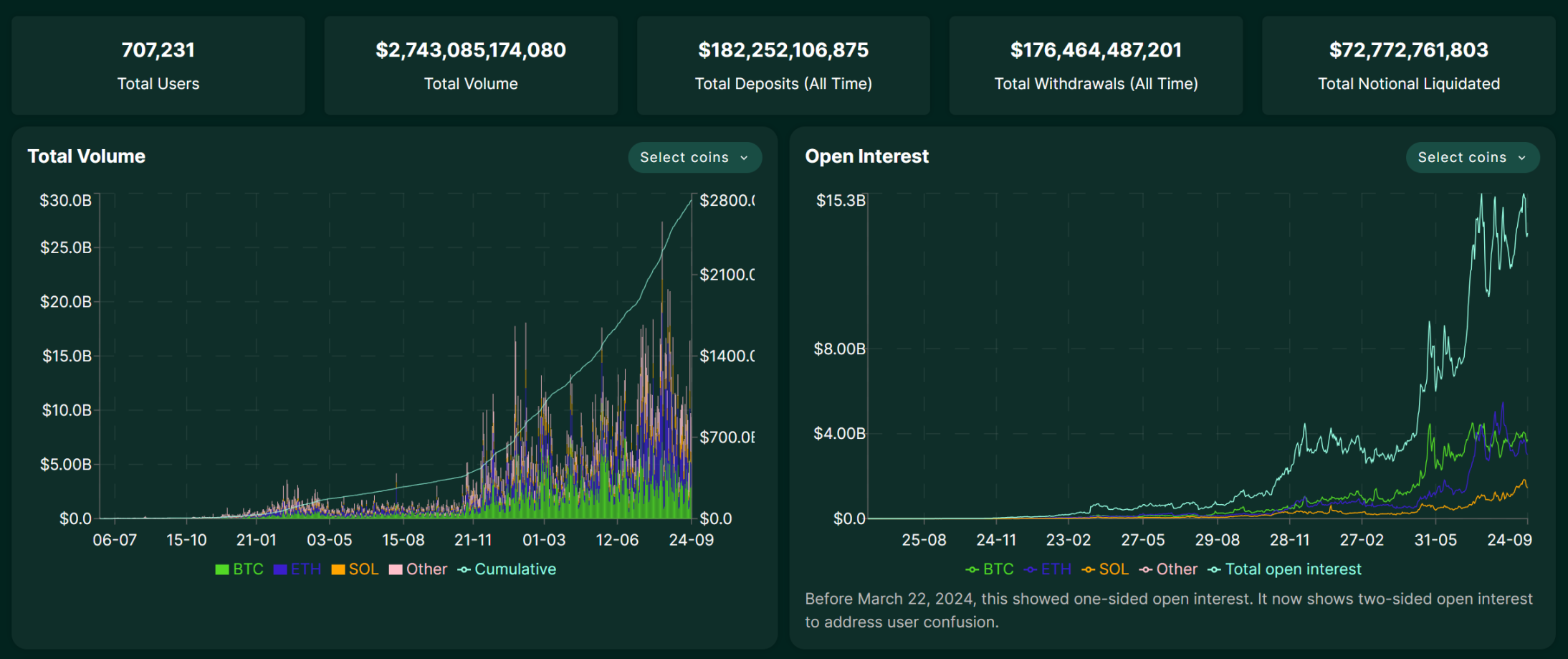

على النقيض من ذلك، كانت منصة Perp اللامركزية على السلسلة رحلة طويلة امتدت لخمس سنوات. خلال هذه الفترة، استكشفت dYdX تجربة أكثر مركزية من خلال دفاتر الطلبات على السلسلة، لكنها واجهت تحديات في تحقيق التوازن بين الأداء واللامركزية. على الرغم من أن نموذج AMM الذي تمثله GMX قد حقق معاملات بدون إذن، إلا أنه لا يزال متأخرًا كثيرًا عن CEX من حيث سرعة المعاملات والانزلاق والعمق. في الواقع، أدى الانهيار المفاجئ لـ FTX في أوائل نوفمبر 2022 إلى زيادة سريعة في حجم التداول واستقطاب مستخدمين جدد لبروتوكولات المشتقات على السلسلة مثل GMX وdYdX. ومع ذلك، نظرًا للقيود في بيئة السوق، وأداء التداول على السلسلة، وعمق التداول، وتنوع التداول، وتجارب التداول الشاملة الأخرى، سرعان ما عاد القطاع بأكمله إلى الصمت. بصراحة، بمجرد أن يكتشف المستخدمون أن التداول على السلسلة ينطوي على نفس مخاطر التصفية ولكنه يفتقر إلى السيولة والخبرة التي تتمتع بها منصات التداول المركزية، فإن رغبتهم في الانتقال تتضاءل بشكل طبيعي. لذلك، فإن المشكلة الرئيسية ليست ما إذا كان هناك طلب على المشتقات على السلسلة، بل استمرار نقص منتج قادر على توفير قيمة لا تُعوض لمنصات التداول المركزية ومعالجة اختناقات الأداء. فجوة السوق واضحة: يحتاج التمويل اللامركزي إلى بروتوكول DEX مُحسّن يُقدم تجربة بمستوى منصات التداول المركزية. في ظل هذه الخلفية، أضاف ظهور Hyperliquid بُعدًا جديدًا إلى السوق بأكمله. ولكن ما لا يعرفه الكثيرون هو أنه على الرغم من أن Hyperliquid لم تظهر رسميًا إلا هذا العام، إلا أنها أُطلقت في عام 2023، مع استمرار التكرار والتطوير على مدار العامين الماضيين. هل Hyperliquid هو الشكل الأمثل لـ "منصة تداول جماعية على السلسلة"؟ في مواجهة معضلة "الأداء مقابل اللامركزية" القائمة منذ فترة طويلة في مجال منصات التداول اللامركزية، فإن هدف Hyperliquid واضح: تكرار تجربة التداول الجماعي السلسة مباشرةً على السلسلة. ولهذا الغرض، اختارت نهجًا جذريًا. فبدلاً من الاعتماد على قيود الأداء في السلاسل العامة الحالية، قامت ببناء سلسلة تطبيقات خاصة بها من الطبقة الأولى استنادًا إلى حزمة تقنيات Arbitrum Orbit، مع دمج سجل أوامر ومحرك مطابقة متكاملين على السلسلة. هذا يعني أن جميع خطوات المعاملات، من وضع الطلب إلى المطابقة وحتى التسوية، تتم بشفافية على السلسلة، مما يحقق سرعات معالجة تصل إلى ميلي ثانية. من الناحية المعمارية، تُشبه Hyperliquid نسخةً متكاملةً من dYdX، حيث لم تعد تعتمد على أي مطابقة خارج السلسلة، وتهدف مباشرةً إلى الوصول إلى الشكل النهائي لـ "منصة تداول جماعية على السلسلة". وقد أثبت هذا النهج الجذري فعاليته فورًا. منذ بداية هذا العام، ارتفع حجم تداول Hyperliquid اليومي بشكل مطرد، ليصل إلى 20 مليار دولار في مرحلة ما. واعتبارًا من 25 سبتمبر 2025، تجاوز إجمالي حجم تداولها التراكمي 2.7 تريليون دولار، متجاوزًا حتى معظم منصات التداول الجماعية من الدرجة الثانية من حيث الإيرادات. وهذا يُظهر بوضوح أن مشكلة المشتقات على السلسلة لا تكمن في نقص الطلب، بل في نقص أشكال المنتجات التي تُناسب خصائص التمويل اللامركزي (DeFi).

المصدر: Hyperliquid

وبالطبع، فقد أدى هذا النمو القوي إلى جاذبيته البيئية بسرعة. ولعلّ حرب المزايدة الأخيرة على حقوق إصدار USDH التي أطلقتها HyperLiquid خير مثال على ذلك، حيث جذبت شركات كبرى مثل Circle وPaxos وFrax Finance للتنافس بحرية (للمزيد من القراءة: "منذ أن أصبح USDH من HyperLiquid سلعة رائجة: ما هو محور عملات التمويل اللامركزي المستقرة؟"). مع ذلك، فإن مجرد تكرار تجربة بورصة CEX ليس الهدف النهائي لـ Hyperliquid. يُدخل مقترح HIP-3، الذي تمت الموافقة عليه مؤخرًا، أسواق عقود دائمة، يُنشرها المطورون دون إذن، إلى البنية التحتية الأساسية. في السابق، كان بإمكان الفريق الأساسي فقط إدراج أزواج التداول، أما الآن، فيمكن لأي شخص يراهن بمليون HYPE نشر أسواقه الخاصة مباشرةً على السلسلة. باختصار، يسمح HIP-3 بإنشاء وإدراج أسواق المشتقات دون إذن لأي أصل على Hyperliquid. هذا يُكسر تمامًا قيود بورصة Perp DEX، التي كانت تُتداول سابقًا العملات المشفرة السائدة فقط. في إطار HIP-3، قد نرى في المستقبل على Hyperliquid ما يلي:

سوق الأسهم: تداول Tesla (TSLA) و Apple (AAPL) وغيرها من الأصول الرائدة في الأسواق المالية العالمية؛

السلع والعملات الأجنبية: تداول المنتجات المالية التقليدية مثل الذهب (XAU) والفضة (XAG) أو اليورو/الدولار (EUR/USD)؛

سوق التنبؤ: الرهان على أحداث مختلفة، مثل "ما إذا كان بنك الاحتياطي الفيدرالي سيخفض أسعار الفائدة في المرة القادمة" و"سعر NFT الرائد".

سيؤدي هذا بلا شك إلى توسيع فئات أصول Hyperliquid وقاعدة المستخدمين المحتملين بشكل كبير، مما يطمس الخطوط الفاصلة بين DeFi و TradFi. بمعنى آخر، يسمح لأي مستخدم عالميًا بالوصول إلى الأصول الأساسية والأساليب المالية بطريقة لامركزية ودون أذونات. ما الجانب الآخر من العملة؟ على الرغم من أن الأداء العالي ونموذج Hyperliquid المبتكر مثيران للإعجاب، إلا أنهما يحملان أيضًا مخاطر كبيرة، خاصةً أنه لم يخضع بعد لاختبار إجهاد أزمة كبرى. تُعد مشكلة الجسر عبر السلاسل مصدر القلق الرئيسي وموضوعًا يُناقش كثيرًا في المجتمع. يتصل Hyperliquid بالشبكة الرئيسية عبر جسر عبر السلاسل يتحكم فيه توقيع متعدد 3/4، مما يُنشئ عقدة ثقة مركزية. في حالة فشل هذه التوقيعات، إما عن طريق الخطأ (مثل فقدان المفتاح الخاص) أو عن عمد (مثل التواطؤ)، فإن أمان أصول جميع المستخدمين على الجسر يكون مهددًا بشكل مباشر. ثانيًا، هناك خطر استراتيجية الخزانة، حيث أن عوائد خزانة HLP غير مضمونة. إذا تكبدت استراتيجية صانع السوق خسائر في ظل ظروف سوقية معينة، فسيتم أيضًا تخفيض رأس المال المودع في الخزنة. بينما يستمتع المستخدمون بفرصة تحقيق عوائد مرتفعة، فإنهم يتحملون أيضًا خطر فشل الاستراتيجية. بصفتها بروتوكولًا على السلسلة، تواجه Hyperliquid أيضًا مخاطر التمويل اللامركزي الشائعة، مثل ثغرات العقود الذكية، وأخطاء تغذية أسعار أوراكل، وتصفية المستخدمين في التداول بالرافعة المالية. في الواقع، شهدت المنصة في الأشهر الأخيرة عمليات تصفية متعددة واسعة النطاق في ظل ظروف سوقية قاسية بسبب التلاعب الخبيث بأسعار بعض العملات المشفرة صغيرة الحجم، مما يُبرز حاجتها إلى تحسين إدارة المخاطر وتنظيم السوق. علاوة على ذلك، ومن الناحية الموضوعية، هناك مسألة أخرى لم يُفكر فيها الكثيرون علنًا: كمنصة سريعة النمو، لم تخضع Hyperliquid بعد لعمليات تدقيق امتثال رئيسية أو حوادث أمنية خطيرة. خلال التوسع السريع للمنصة، غالبًا ما تُطغى هالة النمو السريع على المخاطر. بشكل عام، قصة منصة Perp DEX لم تنتهِ بعد. Hyperliquid هي مجرد البداية. يُظهر صعودها الصاروخي الطلب الحقيقي على المشتقات على السلسلة وإمكانية التغلب على اختناقات الأداء من خلال الابتكار الهيكلي. يُوسّع HIP-3 نطاق هذا التصور ليشمل أسواق الأسهم والذهب والعملات الأجنبية، وحتى أسواق التنبؤ، مُطمسًا بذلك لأول مرة الخطوط الفاصلة بين التمويل اللامركزي (DeFi) والتمويل التقليدي (TradFi). وبينما تصاحب العوائد المرتفعة مخاطر عالية، إلا أنه من منظور كلي، لن تتضاءل جاذبية مسار مشتقات التمويل اللامركزي (DeFi) بسبب مخاطر مشروع واحد. وليس من المستبعد أن تظهر مشاريع أخرى في المستقبل لتحل محل Hyperliquid/Aster وتصبح مشاريع المشتقات الرائدة التالية على السلسلة. لذلك، طالما أننا نؤمن بجاذبية وإمكانيات نظام التمويل اللامركزي (DeFi) ومسار المشتقات، يجب أن نولي اهتمامًا وثيقًا لهذه الجهات الواعدة. ربما بعد سنوات من الآن، سننظر إلى هذا الأمر كفرصة تاريخية جديدة كليًا.

Anais

Anais