تصف الوثيقة التقنية الخاصة بالبيتكوين لعام 2008 شبكة الدفع النقدي الإلكتروني من نظير إلى نظير والتي لا تتطلب طرفًا ثالثًا موثوقًا به. يعد الدفع أحد الوعود الأولى التي قدمتها لنا العملة الرقمية وتكنولوجيا blockchain، وكان أيضًا حل blockchain الذي قدمه ساتوشي ناكاموتو في مواجهة النظام المالي الفاشل في ذلك الوقت.

على الرغم من أن الصناعة قد استثمرت مليارات الدولارات في تطوير البنية التحتية الأساسية لـ blockchain على مدار العقد الماضي، إلا أنه يمكننا الآن رؤية مشاريع blockchain المتطورة مثل Solana. أداء blockchain والعملات المستقرة. ومع ذلك، فإن معظم البنية التحتية الحالية للسوق لا تزال مبنية على المعاملات ولا يمكنها أن تدعم حقًا طبيعة المدفوعات واسعة النطاق في الوقت الفعلي، مما يعيق أيضًا تعميم مدفوعات Web3 على نطاق واسع.

إذن ما نوع البنية التحتية التي نحتاجها لاستضافة سيناريوهات الدفع في العالم الحقيقي؟ ما هي قيمة وأهمية PayFi؟

في هذه المقالة، كان من دواعي سرورنا إجراء محادثة متعمقة مع ريموند تشو، المؤسس المشارك لـ PolyFlow، البنية التحتية لـ PayFi. بدلاً من المحادثة، من الأفضل أن نفهم ونتعلم من هذا الشخص الكبير الذي يتمتع بخبرة تزيد عن 20 عامًا في الاستشارات والإدارة المالية الدولية، وتفكيره الشامل وممارسته في مجال التمويل الرقمي من منظور عالمي، ووجهات نظره حول العملات الرقمية وتقنية blockchain. فهم عميق للتكنولوجيا.

يتمتع ريموند برؤية فريدة للخدمات المالية المبتكرة في الأسواق الدولية. وتحت قيادته، أصبحت Geoswift شركة خدمات مالية عالمية شاملة تغطي المدفوعات الدولية والتحويلات المالية عبر الحدود وصرف العملات الأجنبية وأعمال البطاقات المدفوعة مسبقًا. وفي الوقت نفسه، فهو أيضًا مستثمر معروف في مجال التمويل الرقمي العالمي، حيث تغطي أهدافه الاستثمارية العديد من الشركات الرائدة في مجالات التكنولوجيا المالية والخدمات المصرفية الرقمية و blockchain و Web3 والذكاء الاصطناعي. يشغل ريموند أيضًا منصب كبير مستشاري بنك التنمية الوطني الكندي وعضو في لجنة الخبراء بمعهد البحوث المالية التابع لمركز أبحاث التنمية التابع لمجلس الدولة الصيني.

1. الهدف الأصلي من إنشاء PolyFlow

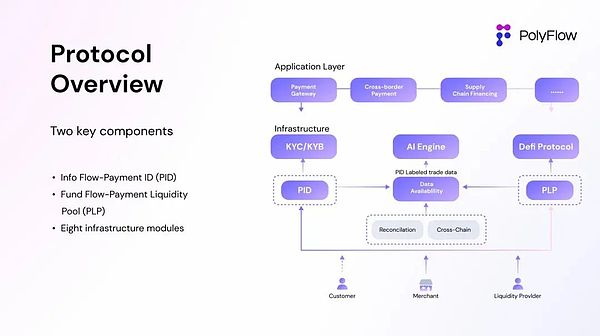

PolyFlow هي طبقة البنية التحتية لشبكة blockchain، وتهدف إلى الجمع بين المدفوعات التقليدية ومدفوعات Web3 والتمويل اللامركزي تم دمج (DeFi) للتعامل مع سيناريوهات الدفع الحقيقية في العالم الحقيقي بطريقة لا مركزية. ستكون PolyFlow بمثابة البنية التحتية لـ PayFi لتعزيز إنشاء نموذج مالي جديد ومعايير صناعية.

قبل الحديث عن PolyFlow بالتفصيل، شرح ريموند أولاً طبيعة المعاملات المالية لمساعدتنا على فهم القيمة الحقيقية لـ PolyFlow بشكل أفضل.

1.1 جوهر المعاملات المالية

في التمويل التقليدي في السوق، لا يمكن فصل أي معاملة مالية ونقل قيمة عن تدفق المعلومات وتدفق رأس المال للمعاملة، اللذين يشكلان معًا أساس المعاملات المالية.

يشير تدفق المعلومات إلى المعلومات الموجودة في عملية المعاملة، بما في ذلك مجموعة من تعليمات بدء المعاملة والدفع والتسوية، والتي تضمن دقة المعاملات وتوقيتها وتركز على نقل تعليمات وبيانات المعاملة.

تدفق الأموال يشير إلى التحويل الكامل للأموال بين الأطراف أثناء المعاملة التدفق الفعلي للأموال.

لا يمكن فصل تدفق المعلومات وتدفق رأس المال في المعاملات المالية، فالجمع الفعال بين الاثنين معًا يضمن إمكانية إجراء المعاملات المالية بأمان وكفاءة.

1.2 تدفق المعلومات وتدفق رأس المال في سياق عبر الحدود

نظرًا للاختلافات في اللغة والعملة والإشراف، يختلف أيضًا تدفق المعلومات ومسارات تحقيق تدفق رأس المال للمعاملات المالية في سياق عبر الحدود.

على سبيل المثال، تركز SWIFT، التي يعرفها الجميع، فقط على نقل تدفق المعلومات ولا تتضمن في الواقع تدفق رأس المال. قامت "سويفت" ببناء شبكة اتصالات مالية دولية موحدة ومؤتمتة للغاية من خلال تنسيقات رسائل موحدة، مما يسمح للبنوك في جميع أنحاء العالم بتبادل معلومات المعاملات المالية بسرعة ودقة.

يمكن نقل تدفق معلومات المعاملات بالكامل من خلال SWIFT، ولكن تدفق رأس المال مقيد بعوامل مثل مراقبة الصرف الأجنبي، والامتثال التنظيمي، ومكافحة غسيل الأموال في كل منها. ولا يمكن تحقيق نفس المزامنة في الوقت الفعلي مثل تدفق المعلومات. ولا تزال تدفقات رأس المال بحاجة إلى التدفق من خلال البنوك والوسطاء الماليين في مختلف البلدان، وسوف تنطوي على أنظمة تسوية محلية معقدة في مختلف البلدان، وأنظمة الدفع والتسوية عبر الحدود لعملات التسوية، وأنظمة الدفع والتسوية الدولية.

ما يعيق أيضًا تدفق القيمة العالمية هو أنه بالنسبة لمعالجة تدفقات رأس المال، حتى لو كان لديك رمز SWIFT CODE، فهذا لا يعني أنه يمكنك المشاركة في هذه الشبكة المؤهلات.

1.3 تعزيز تداول القيمة من خلال PolyFlow

هنا يأتي الأمر هنا تأتي النية الأصلية لتأسيس PolyFlow:بناء بنية تحتية لا مركزية للسماح لمزيد من الأشخاص بالمشاركة في بناء شبكة دفع عالمية، والمساعدة في تقليل ضغوط الامتثال التنظيمي، والقضاء على مخاطر حفظ الأموال، وتقليل الأطراف الثالثة بنفس القدر كتدخل ممكن.

المفهوم الأساسي لـ PolyFlow هو الفصل الفعال بين تدفق معلومات المعاملات وتدفق رأس المال الذي كانت تسيطر عليه المؤسسات المركزية في السابق من خلال التصميم المعياري يتم استخدام هذا النهج لتمكين عمليات المعاملات المختلفة من الامتثال بشكل أفضل لمعايير الامتثال التنظيمي والقضاء على مخاطر حفظ الأموال، وفي الوقت نفسه، يتم استخدام خصائص blockchain لربط النظام البيئي DeFi وتعزيز التنفيذ على نطاق واسع لتطبيقات PayFi.

أطلقت PolyFlow مكونين رئيسيين: معرف الدفع (PID) ومجمع سيولة الدفع (PLP):

< li>يرتبط PID بتدفق المعلومات وهو أداة قوية يمكنها تحقيق تحديد هوية المستخدم والوصول إلى الامتثال وحماية الخصوصية وسيادة البيانات ومعالجة بيانات الذكاء الاصطناعي وX لكسب وغيرها وظائف الأداة;

يرتبط PLP بتدفق الأموال، وتتم إدارة الأموال المستخدمة لدفع ثمن المعاملات من خلال العقود الذكية. لا يقتصر الأمر على تسهيل تداول الأصول الرقمية فحسب، بل يوفر الحفظ والإصدار إطارًا للأمان والامتثال، ويمكنه أيضًا تقديم قابلية التركيب وقابلية التوسع للنظام البيئي DeFi.

وبالتالي، قامت PolyFlow ببناء امتثال تنظيمي شامل، وعدم وجود مخاطر الحضانة، ونظام DeFi البيئي المتوافق لتطبيقات PayFi. بالإضافة إلى إطار الامتثال الأمني لتداول الأصول الرقمية وحفظها وإصدارها.

يجب أن تفهم أن عملة البيتكوين وشبكة blockchain الخاصة بها والتي أنشأها ساتوشي ناكاموتو تمثل حلاً جديدًا للمشاكل المالية والعملة التي نشأت في العصر الرقمي. فهي ليست مصممة فقط لحل المشكلات الأبدية للمجتمع البشري: كيفية جعل القيمة تتدفق عبر الزمان والمكان، ويهدف أيضًا إلى حل مشكلة الثقة في الأطراف الثالثة في المعاملات. هذا هو ما تم تصميم PolyFlow لتحقيقه.

2. PID - ربط أسلوب محافظ العملات العالمية والرقمية

معرف الدفع (PID) الذي تم إطلاقه بواسطة PolyFlow هو معرف لا مركزي، وهو نتاج تقسيم تدفق معلومات المعاملة ويمكن ربطه بمعلومات شهادة KYC/KYB المشفرة لحماية خصوصية المستخدم قم بتحديد وربط بيانات اعتماد المستخدمين التي يمكن التحقق منها (بيانات الاعتماد التي يمكن التحقق منها) على منصات متعددة لتحقيق:

الوصول التنظيمي للتكامل: يمكن أن يحتوي PID على معلومات التحقق بين منصات متعددة ومختلفة، مما يساعد الشركاء على تبسيط عملية التحقق.

حماية الخصوصية: يستخدم PID إثبات المعرفة الصفرية ووسائل تقنية أخرى للمساعدة في تنفيذ الإجراءات المضادة دون تسريب خصوصية المستخدم - تمويل الإرهاب (AML/CTF) والالتزامات الأخرى. يعد هذا شرطًا أساسيًا للمستخدمين للمشاركة في النظام البيئي المالي/DeFi التقليدي.

سيادة البيانات: من ناحية، يمكن لـ PID تقديم معلومات حول معاملات الصندوق للإشراف لتلبية متطلبات الامتثال من ناحية أخرى؛ ومن ناحية أخرى، يمكن أيضًا إرجاع البيانات السلوكية الموجودة في السلسلة إلى المستخدم.

برنامج تشغيل الذكاء الاصطناعي: بالإضافة إلى معلومات بيانات KYC/KYB، يمكن أيضًا ربط PID بالمعاملات التي تم تحميلها خارج السلسلة أو التي تم جمعها على البيانات. يمكن أن يساعد الذكاء الاصطناعي في تحليل بيانات المعاملات اليومية الغنية لاستخراج قيمة إضافية لأصحاب PID. ويلعب هذا أيضًا دورًا حيويًا في إنشاء نظام ائتماني متصل بالسلسلة.

إن التقديم المبتكر لـ PID يوفر لـ PolyFlow كبنية تحتية لـ PayFi مزايا تحويلية، فهي لا تستطيع فقط بناء الجسر بين التمويل التقليدي والتمويل التقليدي يمكن لنظام DeFi البيئي أيضًا أن يوفر للمستخدمين طريقة مرنة وموثوقة لإدارة الهويات الرقمية، والمشاركة في المعاملات عبر الأنظمة الأساسية، وبناء الائتمان على السلسلة.

فكيف نفهم أن هدف PID هو ربط العالم المادي ومحافظ العملات الرقمية؟

قال ريموند: "PID لا يساوي بالضرورة المعرف المستخدم للدفع، ولكن يجب أن يكون أشبه بالمحفظة في العالم المادي.

< p style= "text-align: left;">تخيل ماذا تحتوي المحفظة في جيبنا إلى جانب النقود؟ يمكن أن يكون هذا صورًا لأفراد العائلة (NFT) والبطاقات المصرفية ورخص القيادة ومستندات الهوية (معلومات الدعم من المستخدم ZK). الاستخراج وحماية خصوصية البيانات)، وما إلى ذلك.

لذلك، من هذا المنظور، لا يمكن بالضرورة أن تكون Wallet مساوية لـ Money Wallet، وهناك المزيد من الأشياء التي يمكن أن يقوم بها PID يستحق التطلع إليه. مشروع Scan to Earn المبني حاليًا حول PID هو أحد هذه المشاريع "

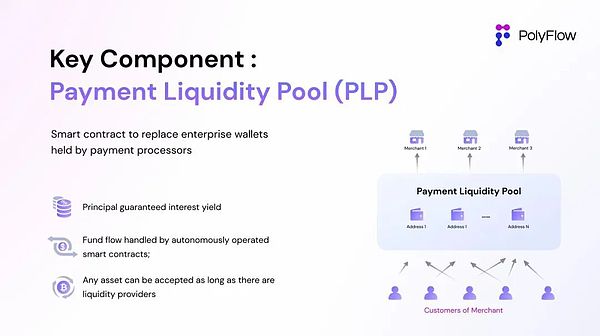

3 التدفق strong>

مجمع سيولة الدفع (PLP) الذي أطلقته PolyFlow هو نتاج تقسيم تدفق رأس المال الذي يتم استخدام عنوان العقد الذكي فيه تلقي أموال المعاملات وتحقيق تحويل الأموال على السلسلة بدلاً من الاعتماد على النهج التقليدي لمحافظ الشركات باهظة الثمن من المؤسسات المركزية.

يمكن لـPLP، وهو نموذج أكثر لامركزية، تحقيق ما يلي:

حفظ الأموال اللامركزية: تقديم طريقة حفظ مريحة وآمنة ومتوافقة لتطبيقات PayFi، مما يقلل الحاجة إلى وسطاء المعاملات مع ضمان أمن الأموال.

مجمع السيولة: يمكن أن يؤدي تجميع أموال المعاملات من خلال عناوين العقود الذكية إلى توفير السيولة لاحتياجات التمويل في معاملات الدفع.

توافق DeFi: التطبيقات المركزية غير متوافقة مع نظام DeFi البيئي اللامركزي وهي مبنية على blockchain PLP يمكنها الاتصال بسلاسة بـ DeFi النظام البيئي وإحضار منطق أعمال DeFi إلى تطبيقات PayFi.

فئة دخل RWA الخالية من المخاطر: يمكن أن ينعكس الدخل الناتج عن الاتفاقية بشكل مباشر في PLP، والذي يعتمد على أساس حقيقي توفر سيناريوهات معاملات الدفع العالمية لـ DeFi مصدر استقرار خاليًا من المخاطر.

يمكن دمج بنية PLP هذه بمرونة مع نظام DeFi البيئي لضمان قدرة تطبيقات PayFi على التكيف مع الأصول الرقمية المتغيرة باستمرار منظر جمالي .

فكيف ينبغي لنا إذن أن نفهم أن هدف حزب العمال التقدمي هو جمع الإجماع بشأن تدفقات رأس المال؟

وفي هذا الصدد، قدم لنا ريموند شرحًا خطوة بخطوة عن طرق التسوية الثلاثة للدفع عبر Web3:

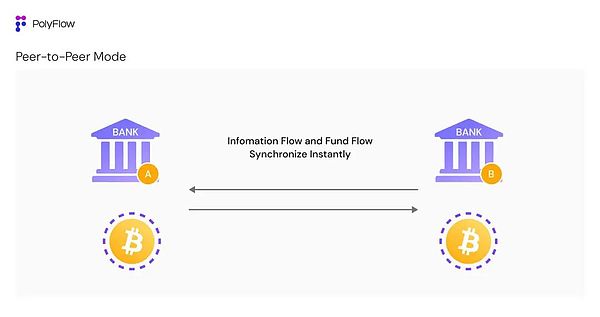

3.1 وضع نظير إلى نظير

تخيل سيناريو التحويلات المالية عبر الحدود - التحويلات المالية من العنوان أ لمعالجة ب. يمكن للدفع عبر Web3 على أساس خصائص blockchain تحقيق التأكيد المتزامن لتدفق معلومات المعاملة وتدفق رأس المال يتم العبث بها.

في هذا السيناريو منخفض التردد نسبيًا، يمكن أن تعكس مزامنة تدفق المعلومات وتدفق رأس المال بشكل كامل التسوية شبه الفورية، وتكلفة المعاملات المنخفضة، ودفتر الأستاذ المفتوح والشفاف ومزايا الدفع عبر Web3 ذات الوصول العالمي.

ومع ذلك، فإن الطريقة الحالية لمزامنة تدفق المعلومات من نقطة إلى نقطة وتدفق رأس المال على السلسلة لا يمكنها تلبية وتحقيق الاحتياجات عالية التردد لآلاف المعاملات في الثانية / الساعة / اليوم على غرار المدفوعات المالية التقليدية. هذا هو من السهل جدًا أن يسبب ازدحامًا في شبكة blockchain.

في عام 2023، ستقوم VISA بمعالجة ما يقرب من 720 مليون معاملة يوميًا، مما يعني أن متوسط العدد اليومي للمعاملات التي يقوم بها المستخدم في الثانية (TPS) في عام 2023 سوف يكون حوالي 8,300، وهو ما يعادل 8 أضعاف TPS الخاص بـ Solana، وهو blockchain الحالي الأعلى أداءً. لذلك، سيكون الدفع عبر Web3 غير فعال مقارنة بالدفع التقليدي في هذه الحالة.

"لا يمكن للكفاءة الحالية لتقنية blockchain وتقنية دفتر الأستاذ الموزع أن تدعم المحاسبة المكتوبة للمعاملات. في التمويل التقليدي، يحتاج فقط إلى تلبية احتياجات كلا الطرفين لتحقيق ومع ذلك، فإن نموذج نقطة إلى نقطة الحالي يتطلب من الشبكة بأكملها تسجيل الحسابات بشكل مشترك واحدًا تلو الآخر، ومن الصعب تخيل موقف عشرات الآلاف من المعاملات المحاسبية المشتركة في الثانية عبر الشبكة بأكملها "إذا فكرنا في إجمالي عدد المعاملات في سوق التشفير الحالي، فقد تسبب حجم 2 تريليون بالفعل في ازدحام الشبكة عدة مرات من قبل، ناهيك عن السوق المالية التقليدية بحجم 400 تريليون إلى 600 تريليون"

إذًا كيف نبني نموذج دفع وتسوية مناسب لـ Web3؟

قال ريموند: "إجابتنا الأصلية هي: يجب أن نؤمن بقوة التكنولوجيا. ومع التحسين المستمر للقوة الحاسوبية، سترتفع كفاءة الدفع والمقاصة يمكن حلها عاجلاً أم آجلاً. لكننا لا نستطيع استخدام التكنولوجيا المستقبلية لحل مشاكل اليوم، وما زلنا بحاجة إلى حلها انطلاقًا من جوهر تقنية blockchain - وهو بناء الإجماع حول تدفق رأس المال."

< h2 style="text- align: left;">

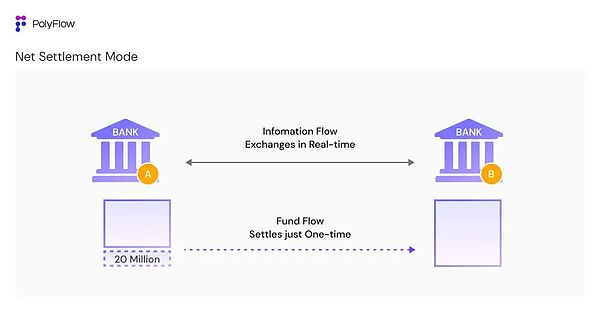

3.2 نموذج التحوطفي التمويل التقليدي، تدفق المعلومات وتدفق رأس المال المعاملات متسقة في نهاية المطاف، ولكن غير متزامنة. يمكن لبيانات تدفق المعلومات المستندة إلى الشبكات الرقمية تحقيق التفاعل الكامل في الوقت الفعلي، ولكن بالنسبة لتدفقات رأس المال، لا تزال الأموال الأساسية مستضافة في عناوين ثابتة، ويتم تنفيذ التسويات المستقلة نسبيًا وفقًا لدورة التسوية المتفق عليها، واحتياجات التفاعل لرأس المال. التدفقات في الواقع ليست بهذا الارتفاع.

يقدم لنا ريموند مثالاً على تسوية تدفقات رأس المال عبر الحدود.

في العالم التقليدي، يقوم البنك "أ" في الصين والبنك "ب" في الولايات المتحدة بتسوية تدفق الأموال، وتتم معالجة عشرات الآلاف من معاملات الأموال بين الاثنين. البنوك كل يوم. وكما ذكرنا من قبل، إذا قام بنكان بإجراء تسوية متزامنة لتدفق معلومات المعاملات وتدفق رأس المال، فلن تتمكن أي بنية تحتية مالية حالية من تلبية مثل هذا الطلب الضخم على التسوية، وهذا غير ضروري.

لذلك، ستظهر طريقة تسوية صافي التسوية لمعالجة معاملات متعددة بين الأطراف المقابلة. وبهذه الطريقة، يتفاعل تدفق المعلومات بين البنكين بشكل كامل في الوقت الفعلي لتحقيق التحوط في دفاتر الأستاذ الخاصة بكل منهما. في نهاية اليوم (بافتراض التسوية اليومية)، بعد تسوية تدفقات المعلومات لعشرات الآلاف من المعاملات المالية، يتم تحديد المبلغ الصافي أخيرًا للتسوية المنفصلة لتدفقات رأس المال.

على سبيل المثال، إذا كان صافي مبلغ الأموال هو أن البنك "أ" مدين للبنك "ب" بمبلغ 20 مليونًا، فإن البنك "أ" سيحتاج فقط إلى دفع 20 مليونًا للبنك "ب" دفعة واحدة مبلغ مقطوع لتلبية عشرات الآلاف من الدولارات في ذلك اليوم لتسوية تدفق رأس المال للمعاملة؛ أو إذا كان المبلغ الصافي هو 0 بالضبط، فلن يتغير تدفق رأس المال بين البنكين.

أوضح ريموند: "في هذه الحالة، تكون التغييرات في تدفق رأس المال الأساسي الفعلي لعشرات الآلاف من المعاملات صغيرة جدًا. ما يفعله الجميع هو تفاعل تدفق المعلومات. وهذا هو السبب وراء الأصول الأساسية ومع هذا النطاق الواسع، فإن قدرة البنك على التعامل مع الأصول الأساسية، وقدرات النظام، وقدرات الدفع والتسوية ليست عالية جدًا. "

صافي التسوية، وهي طريقة تسوية تحوطية، يمكن أن تقلل بشكل كبير من تكاليف المعاملات، وتحسن كفاءة التسوية، وتقلل من مخاطر الائتمان بين الأطراف المقابلة، وتحسن كفاءة استخدام رأس المال.

ولكن في الوقت نفسه، يتطلب هذا النموذج التقليدي حتمًا نظام ائتمان مركزيًا، وتتطلب علاقة الثقة القوية هذه مصداقية تاريخية وتدقيقًا صارمًا والإشراف على الامتثال والدعم الإضافي. ويتم تنفيذ ضمانات العقود بطرق متعددة، وتكون مصحوبة بمخاطر حفظ الأموال وغموض المعلومات.

من أجل تحقيق تسوية المعاوضة على blockchain، وهي طريقة تحوط وتسوية أكثر كفاءة لتدفق رأس المال، والقضاء على المخاطر المركزية التي تسببها أطراف ثالثة، أطلقت PolyFlow PLP لإيداع الأموال في نفس دفتر الأستاذ blockchain.

الغرض من ذلك هو:السماح للأشخاص الذين ليس لديهم ثقة بالتعاون دون أي موافقة من طرف ثالث وتجنب الوصاية على الأموال. يمكن التأكد من صحة كل معاملة يمكن التحقق منها دون الحاجة إلى الثقة المتبادلة.

فقط من خلال التحقق الكافي يمكن التخلص من الاعتماد على الثقة تمامًا. لا تثق، تحقق.

هذا هو الإجماع على تدفق رأس مال دفتر الأستاذ الموحد لـ blockchain.

المعاملات المسجلة من قبل البنوك والمؤسسات الأخرى هي في الأساس مسك الدفاتر في دفتر الأستاذ blockchain. كما هو الحال في الحالة المذكورة أعلاه، طالما أن دفاتر الأستاذ للبنك A والبنك B مبنية على دفتر الأستاذ الموحد لـ blockchain، يمكننا تحقيق إجماع حول تدفق رأس مال المعاملات بين البنكين وإلغاء الحاجة المذكورة أعلاه للإنفاق الكثير من الوقت والأموال لبناء علاقة ثقة قوية لتحقيق شبكة غير موثوقة حقًا.

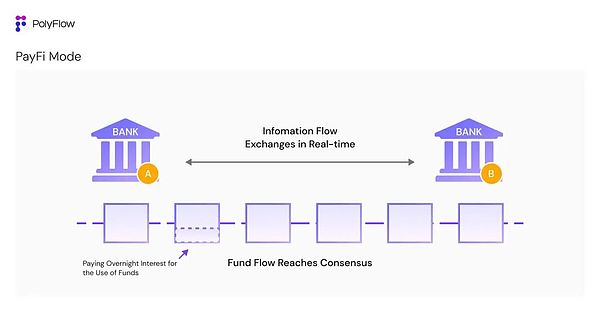

3.3 نموذج PayFi

بعد أن شكلنا زوجًا فقط بعد أن توحد تقنية blockchain الإجماع على تدفقات رأس المال، يمكننا حقًا الدخول إلى ما يسمى بعالم PayFi.

ارجع إلى حالة البنك أولاً. عندما يتمكن كل من البنك A والبنك B من الاحتفاظ بحسابات في دفتر الأستاذ الموحد لـ blockchain، يتم حل مشكلة الثقة الأساسية بين الطرفين ويتم التوصل إلى توافق في الآراء بشأن تدفق الأموال. وعلى هذا الأساس، يمكن للطرفين التغيير من طريقة التسوية في وضع التحوط اليومي إلى الدفع المباشر للفائدة بين عشية وضحاها (الفائدة بين عشية وضحاها) لاستخدام الأموال للطرف الآخر. وهذا يذهب خطوة أبعد ويمكن أن يحرر سيولة أموال البنوك بشكل أفضل.

يشبه هذا التقدم بطلب للحصول على قرض رهن عقاري في أحد البنوك التقليدية. يقوم البنك بإصدار القرض بناءً على العقار الذي ترهنه، ولكن في الواقع الأصول الأساسية للبنك (قروض الصندوق) هي إذا لم يتم نقل أي شيء، ما عليك سوى دفع الفائدة مباشرة إلى البنك، لأن جميع تدفقات رأس المال الخاصة بمعاملة الرهن العقاري يتم إيداعها في دفاتر البنك.

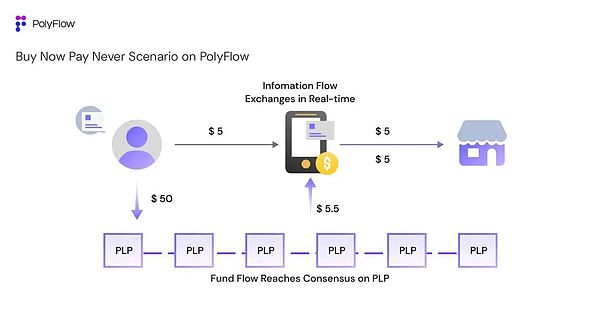

دعونا نبني سيناريو "اشتري الآن ولا تدفع أبدًا" استنادًا إلى PolyFlow:

اشترى المستخدم Kevin بضائع بقيمة 5 دولارات من تاجر من خلال بوابة دفع لا مركزية تعتمد على PolyFlow بالنسبة إلى USD Coffee، تتم استضافة كل من البوابة وأموال التاجر في PLP. بافتراض أن Kevin هو أيضًا مزود سيولة لـ PLP ويقدم 50 دولارًا أمريكيًا من الأموال إلى PLP (يولد دخلًا يوميًا قدره 5.5 دولارًا أمريكيًا)، ثم بناءً على إجماع جميع المشاركين على تدفق رأس المال في دفتر الأستاذ PLP، يستطيع Kevin شراء القهوة أولاً اليوم (لا حاجة للدفع)، ثم استخدم الدخل الناتج عن PLP غدًا لدفع رسوم القهوة البالغة 5 دولارات، ويعتبر مبلغ 0.5 دولار الإضافي بمثابة فائدة لليلة واحدة على الأموال التي اقترضها كيفن اليوم.

في هذا السيناريو، يمكن أن تنعكس قيمة PayFi بالكامل:

1) التكلفة التخفيض تعزيز الكفاءة: يكون تدفق المعلومات تفاعليًا بالكامل، ويكون تدفق رأس المال ثابتًا في الواقع، ويتم إيداع كل ذلك في دفتر حسابات PLP.

2) تحسين كفاءة رأس المال: تتمثل فائدة تدفق رأس المال غير المتحرك في أنه يمكنه الاستفادة بشكل كامل من كفاءة استخدام رأس المال لسيولة Kevin البالغة 50 دولارًا.

3) النموذج المالي المبتكر: اشتر الآن ولا تدفع أبدًا، وهو سيناريو متصل بالسلسلة، يمكنه تحقيق نماذج مالية مبتكرة وتجارب منتجات لا يستطيع التمويل التقليدي تحقيقها، وتعزيزها اعتماد PayFi الجماعي.

في ظل نموذج PayFi هذا، ستكون كفاءة استخدام تدفق الأصول عالية جدًا. نظرًا لأن دفاتر الأستاذ لجميع الأطراف موحدة في دفتر الأستاذ الموحد لـ blockchain، يمكن تحقيق الثقة الكاملة، ويمكن التحقق من معلومات طرفي المعاملة في أي وقت، ويمكن تأكيد فجوة التمويل.

يدرس ريموند تقنية blockchain منذ عام 2011: "إن دفتر الأستاذ الموحد لدفاتر blockchain، والذي لا يمكن التلاعب به، مفتوح وشفاف، وهذه مصطلحات مألوفة بالفعل يتحدث عنها الجميع منذ أكثر من عشر سنوات . ولكن لا أحد يستطيع أن يفهم أهمية تنفيذه

فقط للإجماع على تدفق الأموال في دفتر الأستاذ الموحد. هذا هو المعنى الحقيقي لـ blockchain. سيؤدي ذلك إلى تحسين كفاءة صناعة التشفير وWeb3 بالكامل. ”

هذا هو ما يهدف PolyFlow إلى إنشاء بنية تحتية مركزية لـ PayFi.

4. قيمة وأهمية PayFi

Web3 الدفع أدى التكامل مع DeFi إلى ظهور PayFi، التي تتوق إلى بنية تحتية مالية جديدة لدعم تنفيذها وحل مشكلات الامتثال المعقدة. منذ أن اقترحت رئيسة مؤسسة Solana Lily Liu مفهوم PayFi في كرنفال Web3 في هونج كونج، تم اعتبار PolyFlow أحد البروتوكولات الأولى التي تهدف إلى بناء البنية التحتية المالية لـ PayFi.

من وجهة نظر حرفية، لا تختلف PayFi في الواقع بشكل أساسي عن GameFi وSocialFi، ولكن المعنى الحقيقي لـ PayFi هو الترويج لتطبيق العملة الرقمية في سيناريوهات حقيقية في العالم الحقيقي.

بالنظر إلى المستقبل، يمكن لـ PayFi التكيف مع ترحيل مجموعات Web2 إلى Web3، مثل كيفية استخدام شركات الدفع المالية التقليدية لتقنية blockchain للحصول على حصة أكبر في السوق تجنب المفقودين اتجاه العصر.

بالنظر إلى الوراء، يمكن لمجتمع Web3 استخدام الدفع كشركة ناقلة لاستخدام تقنية blockchain لحل نقاط الضعف في النظام المالي التقليدي وتحقيق ما لا يستطيع التمويل التقليدي تحقيقه تحقيق نموذج مالي جديد وتجربة المنتج.

عند الحديث عن PayFi، يتمتع ريموند بفهم أعمق: "ما يحله PayFi ليس الحاجة الواضحة إلى حل مشكلات الدفع عبر Web3 يمكن حلها، مثل تحديات تحويلات الأموال عبر الحدود وانخفاض الشمول المالي، ولكننا بحاجة إلى حل المشكلة الأكثر جوهرية في الوقت الحالي: الفصل الفعال بين تدفق المعلومات وتدفق رأس المال للمعاملات بحيث يتمكن الجميع من تكوين فهم تعمل الكتلة على توحيد إجماع تدفقات رأس المال على دفتر الأستاذ، وذلك لتحسين كفاءة صناعة Web3 بأكملها وتعزيز التبني الجماعي الحقيقي، وهي في مرحلة مبكرة جدًا من الخدمات الأساسية والحالة الأصلية استخدام العملة الرقمية كوسيلة لمعاملات الدفع لتحقيق تسوية من نقطة إلى نقطة، مثل OTC وبطاقة الدفع المشفرة وسيناريوهات أخرى، أو لتحقيق عبر الحدود من خلال العملة الرقمية، تتيح راحة المشهد تسوية وضع التحوط، لكن المشهد محدود نسبيا.

لذلك، مع إطلاق PolyFlow، لن يسمح لمزيد من المشاركين في PayFi بالدخول إلى شبكة blockchain بسهولة أكبر فحسب، بل سيحقق أيضًا سيناريوهات الاستهلاك اليومي لدينا بناء سيناريو PayFi حقيقي لشراء الآن، لا تدفع أبدًا، والأهم من ذلك، يسمح للجميع بتكوين إجماع حول تدفق الأموال وتحقيق تحسينات في الكفاءة في نظام blockchain Web3 البيئي بأكمله.

5. ما بعد الدفع

توزيع Blockchain مفهوم قد لا تبدو دفاتر الأستاذ ثورية أو جذابة، ولكن لا تبدو كذلك شركات المحاسبة المزدوجة والشركات المساهمة. ومع ذلك، مثل هذه الابتكارات العظيمة، فإن تقنية blockchain، وهي تقنية أو عملية تحسين تبدو عادية، لديها القدرة على تغيير الطريقة التي يعمل بها المجتمع البشري.

إن موهبة blockchain هي البنية التحتية المالية التي تعمل على دمج القوة التحويلية التي توفرها لنا العملة الرقمية وتقنية blockchain لإنشاء عالم جديد مشفر PayFi تعمل شبكة الدفع على تعزيز التحول النموذجي نحو التمويل المبتكر وتطلق العنان للقيمة الحقيقية لـ Web3.

أخيرًا، دع الرؤية الكبرى في الورقة البيضاء الخاصة بالبيتكوين تصبح حقيقة.

Catherine

Catherine