توقعات سعر الافتتاح للانفجار

يبلغ سعر التداول المسبق لـ Blast FDV 2.88 مليار دولار، وهو تقريبًا نفس مستوى ZK دولار.

JinseFinance

JinseFinance

المؤلف: Wayne_Zhang، باحث أول في Web3Caff المصدر: substack

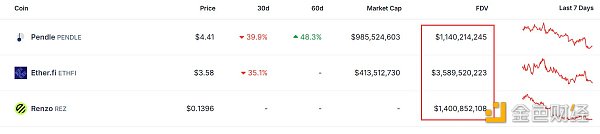

EigenLayer مفتوح لاسترداد قيمة الإنزال الجوي، مما يزيد من إشعال طفرة إصدار العملة في مسار LRT . تشمل المشاريع التي أصدرت عملات معدنية بالفعل Renzo وEther.fi ومشاريع أخرى، حيث تتجاوز قيمتها السوقية المخففة بالكامل مليار دولار أمريكي، وجميعها مدرجة في بورصات من الدرجة الأولى مثل Binance وOKX. قام السوق في البداية بتثبيت توقعات الإنزال الجوي ومنطق تقييم المشروع لمشاريع مسار LRT الجديدة الأخرى.

بيانات FDV لمشروع LRT عبر الإنترنت، المصدر: Coingecko

نستكشف اليوم بشكل أساسي فرص المراجحة المحتملة لمشروع LRT-Eigenpie.

لقطة شاشة Twitter

مشروعان أصدرا عملات معدنية، ether.fi و يُصنف رينزو بين أفضل اثنين من حيث إمداد LRT. وفقًا لنسبة TVL وFDV، يجب أن يكون التقييم المعقول لـ Eigenpie هو:

FDV (Eigenpie) = 801.21m / 3.93b * 3.58b = $ 729.855 m< br>FDV (Eigenpie) = 801.21m / 3b * 1.40b = 373.898 دولارًا أمريكيًا

إن ATH FDV للمشروعين هو 8.53b و2.78b على التوالي، إذن ، يجب أن تكون أعلى نقطة رمزية لمشروع Eigenpie عند:

FDV ATH (Eigenpie) = 729.855m * 8.53b / 3.58b = $ 1739.012 m

FDV ATH (Eigenpie) = 373.898 م * 2.78 ب / 1.40 ب = 742.4546 دولارًا م

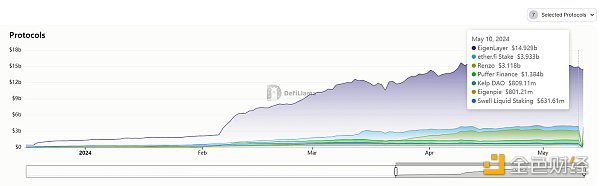

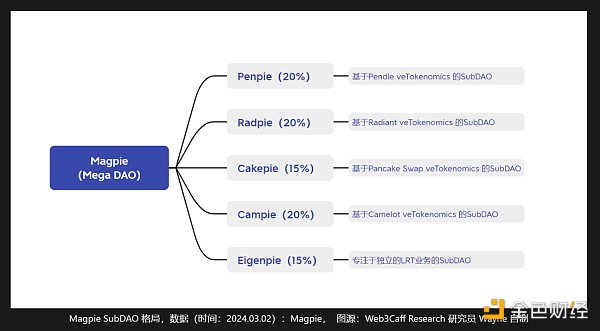

بالإضافة إلى تتبع التقييم، يمكننا أيضًا إلقاء نظرة على الأشخاص الذين يقفون وراءهم فريق Eigenpie تقييمات العديد من المنتجات المماثلة التي أصدرتها Magpie:

< /p >

< /p >

بيانات TVL للمشاريع المحتضنة في Magpie

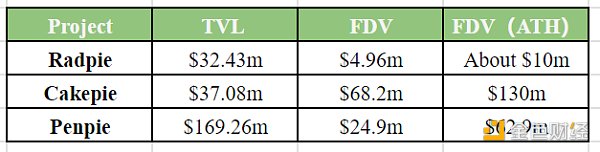

تم حسابها وفقًا لنسبة TVL/FDV، 801 مليون دولار TVL الحد الأدنى والحد الأقصى لتقييمات Eigenpie هي:

801/169.26*24.9=117.836 مليون دولار (تقدير القيمة الحالية لـ Penpie FDV)

801/37.08 *68.2 = 1473.252 مليون دولار (تقدير القيمة الحالية لـ Cakepie FDV)

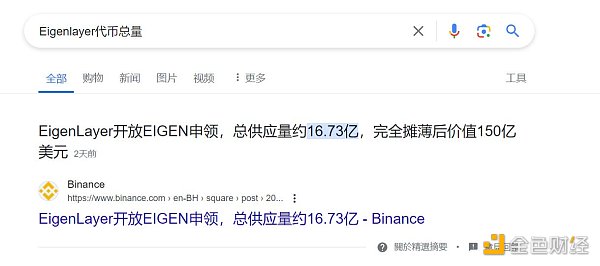

القيمة القصوى هي: 801/37.08*130=2808.252 مليون دولار (تقدير Cakepie FDV ATH)< br>هناك هناك أيضًا مقولة على تويتر مفادها أن المسار يتم تقييمه وفقًا لتقييم EigenLayer، ومن ثم يتم تقدير قيمة المشاركين بناءً على حصة السوق. وفقًا لبيانات AEVO في 12 مايو، يبلغ سعر EIGEN 7.54 دولارًا أمريكيًا، ومن المفترض أن يصل سعر EigenLayer FDV الحالي نظريًا إلى 12.61442 مليار دولار أمريكي، ويبلغ إجمالي قيمة TVL لـ EigenLayer 14.929 مليارًا، ونسبة تقييم Eigenpie وفقًا لحصة السوق هي: 801/1000/14.929. *126.1442=670 مليون دولار أمريكي. (670 مليون دولار)

المصدر: AEVO

يمكننا الحصول على البيانات التالية:

1. الفاصل الزمني لـ FDV الذي تم الحصول عليه من خلال مقارنة TVL استنادًا إلى بيانات السوق للمشاريع المباعة هو:

373.898 مليون دولار - 1739.012 مليون دولار

(تجدر الإشارة إلى أن FDV ATH الخاص بـ EtherFi يرجع جزئيًا إلى أنه أول من تم إطلاقه إنه يحتل المركز الأول في الدخل، لذا فإن القيمة المرجعية ليست كبيرة. أعتقد شخصيًا أن أداء رينزو في السوق يمثل قيمة مرجعية أكبر)

2. تم حسابه بناءً على SubDAO المحتضن بواسطة Magpie، FDV. يجب أن يكون النطاق:117.836 مليون دولار - 2808.252 مليون دولار

3 تبلغ قيمة FDV التي تم الحصول عليها بناءً على تقييم حصة السوق تقريبًا 670 مليون دولار

أي واحدة من هذه البيانات يجب أن أختار؟ لدى الناظر رأيه الخاص مع الأخذ في الاعتبار وجود فقاعات السوق والخبرة التشغيلية لشركة Magpie، وقد اخترت شخصيًا مبلغ 500 مليون دولار أمريكي للمضي قدمًا في حساب تقييم الإستراتيجية.

نموذج العمل الذي تتبناه شركة Magpie، الحاضنة وراء Eigenpie، هو SubDAO Friends لا أعرف يمكن لـ SubDAO النقر لقراءة تقرير بحث SubDAO الذي كتبته.

بموجب هذا الوضع، يمكن لـ Magpie امتلاك عدد معين من رموز SubDAO المميزة، وفقًا لمبدأ التوزيع، سيحصل مجتمع Magpie على 15% من رموز الجنيه المصري. بقيمة تقديرية تبلغ 75 مليون دولار، فهي تمتلك أيضًا Penpie Token بقيمة حالية تبلغ 4.98 مليون دولار، وRadpie Token بقيمة حالية تبلغ حوالي 2 مليون دولار، وCakepie Token بقيمة حالية تبلغ 10.23 مليون دولار، ومن بينها لم تمتلك Campie وListapie تم إصدار الرموز المميزة حتى الآن، لذلك من منظور الأصول، سيكون لدى Magpie ما يقرب من 92.21 مليون من أصول الرمز المميز.

وتبلغ قيمة FDV الحالية لـ Magpie 70 مليون دولار فقط

لأسباب زمنية، يوجد أيضًا SubDAO لـ Lista DAO غير مضمن

بالإشارة إلى حالات القائمة السابقة لـ SubDAO التي احتضنتها Magpie، يمكننا أن نجد أن هناك فرصة لتدمير Magpie Token للحصول على حصة على Radpie تعتمد الإستراتيجية الأساسية لهذه المقالة على هذه الآلية —— كلما ارتفعت نسبة عدد MGP/vlMGP التي تم تدميرها، زادت حصة IDO.

استنادًا إلى اقتصاديات الرمز المميز بالجنيه المصري لشركة Eigenpie، ذكرت Eigenpie أنها ستقدم الرمز المميز بالجنيه المصري من خلال إطلاق عادل دون مشاركة رأس المال الاستثماري أو أنشطة ما قبل البيع. يتنازل الفريق رسميًا عن تخصيص الرموز المميزة ويخصص 15% من الرموز المميزة بالجنيه المصري لخزينة Magpie.

يحتل IDO 40% من إجمالي كمية الرموز ويمكن الحصول على طريقة الحصول على هذه الحصص عن طريق تدمير 10% في Radpie على افتراض أن هذه النسبة لا تزال نفس الشيء هذه المرة، سيكون مقدار التدمير 4٪ من إجمالي مبلغ الرموز، وفقًا للتقييم المفترض مسبقًا، فهو 4٪ * 500 مليون دولار = 20 مليونًا. ولكن وفقًا لـ Eigenpie Twitter، فإن تقييم IDO الخاص بـ Eigenpie هو 3 ملايين، ووفقًا للحسابات، سيحتاج المستخدمون الذين لديهم 4٪ من حصة الرمز المميز إلى دفع 120 ألف دولار أمريكي بالإضافة إلى تكاليف MGP.

Eigenpie Twitter

تم توضيح تكلفة شراء IDO البالغة 120,000 دولار، ثم ماذا هي تكلفة الدمار؟

Dune Magician @/beacon_early أنشأ لوحة Dune. يبلغ تداول MGP الحالي 378.573 مليونًا (المبلغ الإجمالي هو 1b). من بينها، يجب التعهد بـ vlMGP (رمز veTokenomics المميز لـ MGP) للحصول على MGP، ويتطلب السحب 60 دولارًا. -day unlocker) المبلغ الإجمالي هو 55.244 (سلسلة BNB) +98.938 (Arbitrum) = 154.182 مليون. نظرًا لأنه يتم الحصول على vlMGPs عن طريق التوقيع بنسبة 1:1 مع MGP، يتم تضمين عدد vlMGPs فعليًا في التوزيع:

المصدر: لوحة تحكم Dune

لذا فإن الحد الأقصى الفعلي لـ MGP وvlMGP المتاح في السوق أقل من 400 مليون، فما هو مقدار MGP الذي سيتم تدميره وتحويله إلى حصة IDO؟

محسوبة على أساس كمية 378.57 مليون جنيه، إذا تم إتلافها جميعًا، فإن هذه الكميات المدمرة تتوافق مع حصة جنيه مصرية تقدر بـ 20 مليون دولار أمريكي، ثم قيمة الجنيه المصري المقابلة لكل MGP هو 0.052 دولار. من الواضح أن تدميرهم جميعًا أمر غير واقعي. إذن كم عدد طائر العقعق الذي يجب تدميره؟

يعتقد المؤلف شخصيًا أن السبب الرئيسي هو حوالي 25% هو التوازن الديناميكي بين السعر والطلب والطلب على السيولة في MGP جنيه مصري يقابل قيمة MGP واحدة تبلغ حوالي 0.2 دولار.

الآن يبلغ سعر MGP 0.07 دولار فقط، ومن المتوقع أن يصل هامش الربح إلى 185%.

تعتمد هذه الحسابات في الواقع على بعض الافتراضات، وقد قمت بتلخيص صيغة يمكنك حساب مساحة المراجحة وفقًا لحكمك الخاص:

معدل الربح = قيمة الجنيه المصري المقابلة / السعر الحالي بالجنيه المصري

قيمة الجنيه المصري المقابلة لـ MGP = FDV المتوقع لـ MGP * 40% * نسبة حصة IDO التي يشغلها تدمير الرمز المميز / العدد المتوقع لـ MGP الذي تم تدميره.

طبعًا هذه الخطة هناك أيضًا مخاطر:

1. لن يضع Magpie حصة تدمير MGP في IDO على الإطلاق (العامل الرئيسي)

2. سوف يشغل تدمير MGP IDO النسبة منخفضة للغاية (الحساب الشخصي هو أنه إذا لم تكن أقل من 3٪، فلن تخسر المال)

3 فرصة مسار LRT هي عندما يتم إدراج العملات المعدنية في وقت واحد خلال فترة زمنية وتكون سيولة السوق غير كافية، فمن المتوقع أن ينخفض سعر FDV كثيرًا.

4. ستكون فترة تحرير الجنيه المصري مماثلة لفترة Penpie/Cakepie وما إلى ذلك، مما سيؤدي إلى مخاطر السيولة ومخاطر الأسعار غير المتوقعة. (يتم فتح العديد من المنظمات الفرعية الأخرى بنسبة 30%)

5. مشكلات العقود الذكية، ومشكلات الفريق، والمخاطر النظامية الأخرى.

أنا شخصياً أفضل فريق Magpie A فريق قادر على التنفيذ ويمكنه المثابرة في سوق هابطة والابتكار في سوق صاعدة يستحق الثناء، ومع ذلك، فهو غير مدرج في البورصة ويحظى باهتمام منخفض، مما يجعلني أشعر بالقلق أيضًا بشأن قدراته التشغيلية. ولكن بشكل عام، أعتقد أن معدل العائد المحتمل لهذه الإستراتيجية مرتفع نسبيًا حتى لو لم يتم تدميره لاحقًا، فإن الاحتفاظ برمز ParentDAO للتعهد أو انتظار الفرص الثانوية يعد أكثر فعالية من حيث التكلفة.

أما فيما يتعلق بما إذا كان Magpie قد قرر إصدار الحصص عن طريق تدمير MGP، فأنا شخصيًا أعتقد أنه إذا كان الفريق يريد أن تتمتع Parent DAO بمزيد من الرؤية ودعم المجتمع، فيجب أن يكون MGP يتم منح أصحاب حقوق ومصالح معينة حتى لو لم يتم تدميرها، سيتم توزيع الحقوق على حاملي vlMGP. سأل المؤلف المسؤول في المجتمع، لكنه لم يتلق بعد إجابة واضحة. يمكن للأصدقاء المهتمين متابعة حسابي على تويتر أو الاشتراك في هذا العمود، وسأقوم بالتحديث عندما تكون هناك أخبار جديدة.

يبلغ سعر التداول المسبق لـ Blast FDV 2.88 مليار دولار، وهو تقريبًا نفس مستوى ZK دولار.

JinseFinanceBTC، أعلى توقع لسعر BTC في هذه الدورة Golden Finance، من المتوقع أن تكون أعلى نقطة في هذه الدورة حوالي 134000 دولار أمريكي

JinseFinanceستحلل هذه المقالة طريقة اللعب والآليات والآفاق المتوقعة وتوقعات الإيرادات في Eigenpie لمساعدتك على زيادة عوائدك بشكل واضح.

JinseFinanceولمعالجة المخاطر المرتبطة بـ LSTs محددة، ستقدم Eigenpie أيضًا إعادة الاحتفاظ بالسوائل المعزولة (ILR)، وهي طريقة لا يمكن من خلالها سك الرموز المميزة إلا عن طريق إيداع LST معين.

Alex

Alexارتفعت أسعار العملات المشفرة مؤخرًا ، ولكن في حين أن البعض متفائل بعودة المضاربين على العملة المشفرة ، يشعر آخرون أنها مجرد فخ ثور في سوق صاعدة. ما هو رأيك في هذا؟

Catherine

Catherineيتم تداول APT داخل قناة موازية هبوطية.

Beincrypto

Beincryptoظل مؤشر القوة النسبية اليومي لـ SOL دون المستوى المحايد 50 لمعظم الشهر الماضي مما يشير إلى ارتفاع ضغط جانب البيع في السوق.

Beincryptoوهو من أشد المؤمنين بنظام الرسوم البيانية وبدأ في توقع المسار الهبوطي لـ ADA في أوائل سبتمبر 2022.

BeincryptoSolana network faltered anew, as the crypto space's “Ethereum Killer” goes offline courtesy of faulty mechanics in its system.

Bitcoinist

Bitcoinist Nulltx

Nulltx