المصدر: Barron's Chinese

قد يكون هناك "عصر ذهبي" آخر من استراتيجيات الإدارة النشطة في الطريق.

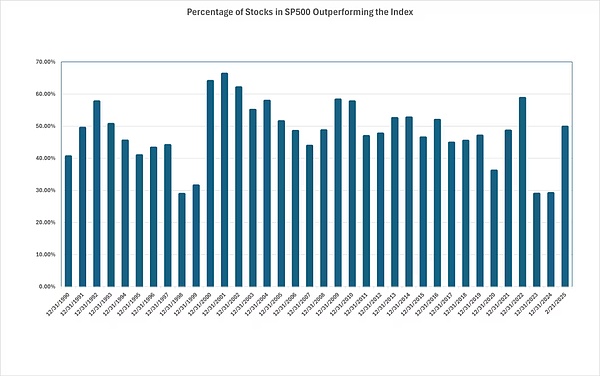

منذ بداية عام 2025، ارتفع عدد الأسهم التي تفوقت على مؤشر S&P 500 بشكل كبير، مما أدى إلى تغيير الوضع في العامين السابقين حيث كانت مكاسب سوق الأسهم مركزة للغاية في عدد قليل من الأسهم، مما خلق المزيد من الفرص للمستثمرين الذين يركزون على التفوق على المؤشر القياسي. بحلول نهاية يوم الجمعة الماضي (21 فبراير)، ارتفع مؤشر S&P 500 بنسبة 2.4% هذا العام، كما ارتفعت 49% من مكوناته أكثر من المؤشر هذا العام.

إذا استمر هذا، فسوف يمثل أقوى معدل مشاركة في الارتفاع منذ عام 2022، وفقًا لتحليل MarketWatch لبيانات FactSet. ويمثل هذا أيضًا انحرافًا واضحًا عن أداء مؤشر S&P 500 ومكوناته على مدار العامين الماضيين حتى الآن.

تفوق أقل من 30% من المكونات على السوق في عامي 2023 و2024، وكان أفضل الأداء عبارة عن مجموعة من الأسهم ذات القيمة السوقية الكبيرة مثل إنفيديا (NVDA)، والتي ساعدت مؤشر S&P 500 على تحقيق مكاسب تزيد عن 20% لمدة عامين متتاليين.

ارتفع عدد المكونات التي ستتفوق على مؤشر S&P 500 في أوائل عام 2025 بشكل كبير

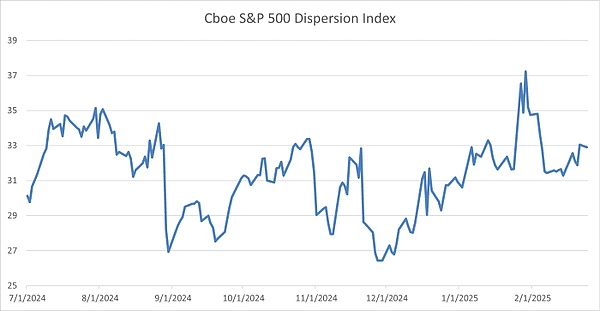

منذ عامي 1998 و1999، لم يعتمد مؤشر S&P 500 بشكل كبير على صعود عدد صغير للغاية من المكونات. ويقول خبراء ماليون إن هذا التغيير، إلى جانب ارتفاع التشتت في أداء الأسهم الفردية الذي يتوقعه متداولو الخيارات، قد ينبئ بأوقات طيبة لمديري الصناديق النشطين المتعثرين. قال بن ماكميلان، كبير مسؤولي الاستثمار في آي دي إكس أدفايزرز: "إن زيادة التشتت أمر جيد بالنسبة للمديرين النشطين". وهو يعتقد أن "العصر الذهبي" الآخر لاستراتيجيات الإدارة النشطة ربما يكون قادماً. سجل مؤشر Cboe Dispersion Index، الذي يقيس التغيرات في الأداء المتوقع على المدى القصير لشركات S&P 500، اتجاهًا تصاعديًا في الآونة الأخيرة، حيث بلغ أعلى مستوى له في ثلاث سنوات في أواخر يناير.

يتوقع متداولو الخيارات أداءً أكثر تباينًا بين أسهم S&P 500 في الشهر المقبل

عادةً ما يميل مؤشر Cboe Diversity إلى الانخفاض مع إعلان الشركات عن أرباحها الفصلية، ولكنه ارتفع بدلاً من ذلك في الأسابيع القليلة الماضية، وفقًا لبيانات من Cboe Global Markets.

هناك عدة أسباب وراء حدوث ذلك. أحد هذه العوامل هو جودة أرباح الشركات. وكما توقعت وول ستريت، بدأ عدد الشركات التي أعلنت عن نمو في الأرباح في الارتفاع في الربع الرابع، بعد أن تركزت بشكل كبير بين شركات التكنولوجيا السبع الكبرى.

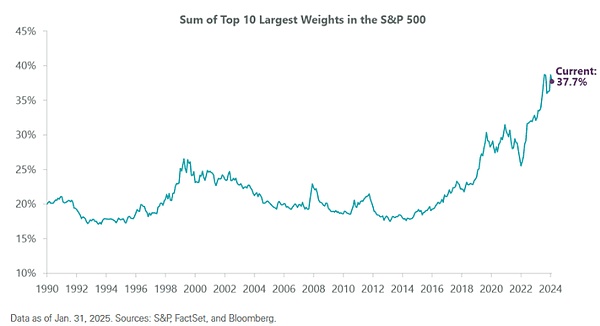

وهناك سبب آخر يتمثل في تزايد حالة عدم اليقين في السوق الأميركية والتوقعات الاقتصادية. وقد تساءل المستثمرون عن المخاطر والمكافآت المحتملة لأجندة سياسة ترامب، وحكمة الاستثمارات واسعة النطاق من قبل بعض الشركات في البنية التحتية المرتبطة بالذكاء الاصطناعي، والقوة الأساسية للاقتصاد الأميركي. وقالت ماندي شو، رئيسة قسم استخبارات سوق المشتقات المالية في بورصة شيكاغو للخيارات: "حتى في ظل المخاوف المستمرة لدى المستثمرين بشأن الذكاء الاصطناعي والتعريفات الجمركية والتوقعات الاقتصادية، تظل تقلبات الأسهم الفردية مرتفعة للغاية". واجهت الصناديق المدارة بنشاط صعوبات بشكل عام في التغلب على معاييرها بمرور الوقت، وهي الظاهرة التي أصبحت أكثر وضوحًا في السنوات الأخيرة، وفقًا لبيانات من مؤشرات ستاندرد آند بورز داو جونز. على مدى العامين الماضيين، كان من المؤكد تقريبًا أن مديري الصناديق النشطين الذين لم يراهنوا بشكل كبير على "الشركات السبع الكبرى" مثل إنفيديا أو غيرها من أسهم الزخم الشعبية مثل بالانتير تكنولوجيز (PLTR) وفيسترا (VST) قد حققوا أداءً أقل من مؤشر ستاندرد آند بورز 500. تنشر مؤشرات S&P Dow Jones العالمية بانتظام بيانات الأداء المجمعة للصناديق المدارة بنشاط في الولايات المتحدة والأسواق الأخرى، مع أحدث تحديث تم إصداره في أكتوبر والذي يغطي أداء الصناديق خلال النصف الأول من عام 2024، مما يسلط الضوء على التحديات التي يواجهها منتقي الأسهم في عصر التركيز المتزايد لسوق الأسهم. وفي أكتوبر/تشرين الأول الماضي، قال أنو جانتي، رئيس استراتيجية الاستثمار في المؤشرات الأمريكية لدى مؤشرات ستاندرد آند بورز داو جونز، في بيان صحفي: "من المرجح أن يكون النصف الأول من عام 2024 فترة صعبة أخرى للصناديق المدارة بنشاط، وخاصة تلك التي تركز على الأسهم الأمريكية أو العالمية". ومؤخرا، توقف الارتفاع في الأسهم ذات القيمة الباهظة مثل تكنولوجيا المعلومات، في حين شهدت السلع الاستهلاكية الأساسية الأرخص، والمؤسسات المالية، وأسهم الرعاية الصحية بداية قوية لهذا العام، مما وفر الدعم في حين عانت معظم أسهم "الشركات السبع الكبرى". ومع ذلك، لا تزال أكبر 10 أسهم في مؤشر ستاندرد آند بورز 500، بما في ذلك "الشركات السبع الكبرى"، تمثل أكثر من 37% من إجمالي القيمة السوقية للمؤشر، وفقاً لتحليل أجرته شركة ClearBridge Investments.

يظل تركيز مؤشر S&P 500 مرتفعًا للغاية مقارنة بالمستويات التاريخية

لكن جيف شولز، رئيس الاستراتيجية الاقتصادية والسوقية في ClearBridge، أشار إلى أن التركيز العالي انخفض على الأقل من ذروته في عام 2024، مما يشير ربما إلى أن الأسهم الأصغر في المؤشر قد تستمر في التفوق على الأداء. وقال شولتز إنه في الماضي، عندما تجاوز تركيز مؤشر ستاندرد آند بورز 500 عتبة 24%، كان مؤشر ستاندرد آند بورز 500 ذو الأوزان المتساوية يميل إلى التفوق على مؤشر ستاندرد آند بورز 500 ذو الأوزان السوقية في السنوات اللاحقة، وكانت هذه هي الحال بنسبة 96% من الوقت منذ عام 1989.

كانت هذه عينة بحثية صغيرة نسبيًا. ورغم أن النمط المذكور أعلاه لم يظهر لفترة طويلة هذه المرة، إلا أنه يبدو أنه مستمر حتى الآن. اعتبارًا من يوم الاثنين (24 فبراير)، ارتفع صندوق Invesco S&P 500 Equal Weight ETF (RSP)، الذي يتتبع مؤشر S&P 500 ذو الأوزان المتساوية، بنحو 3% هذا العام، مقارنة بمكاسب مؤشر S&P 500 البالغة 2.3%. وتتفوق أسواق الأسهم الأخرى أيضًا على الولايات المتحدة، حيث سجلت المؤشرات الشعبية التي تتبع الأسهم الأوروبية والصينية مكاسب مزدوجة الرقم هذا العام.

في حين تكافح الصناديق ذات الإدارة النشطة للتفوق على السوق، يستثمر المزيد والمزيد من المستثمرين المزيد من الأموال في صناديق المؤشرات المتداولة الرخيصة. حل صندوق Vanguard S&P 500 ETF (VOO) مؤخرًا محل صندوق SPDR S&P 500 ETF Trust (SPY) باعتباره أكبر صندوق متداول في البورصة مدرج في الولايات المتحدة بأصول قيد الإدارة تبلغ قيمتها نحو 632 مليار دولار.

Weatherly

Weatherly