في النظام المالي التقليدي، كانت سندات الخزانة الأميركية تشكل دائما الأصول الأساسية للبنوك المركزية العالمية والصناديق السيادية. ومع ذلك، فإن هذا النمط يتم كسره من قبل مجال العملات المشفرة - تظهر أحدث البيانات أن Tether (USDT)، الجهة المصدرة لعملة الدولار الأمريكي المستقرة، تحتفظ حاليًا بسندات خزانة أمريكية أكثر من ألمانيا، مما يدل على التأثير العميق لعملة الدولار الأمريكي المستقرة على النظام المالي التقليدي.

1. العملات المستقرة المقومة بالدولار الأمريكي تبتلع مكانة التمويل التقليدي

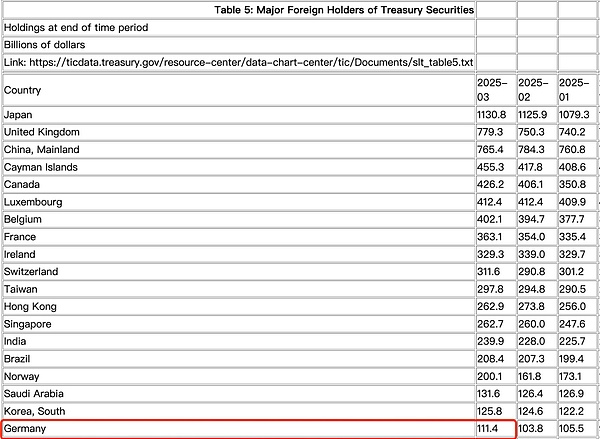

وفقًا لتقرير الربع الأول من عام 2025 الصادر عن شركة Tether، فإن حجم حيازاتها من سندات الخزانة الأمريكية قد تجاوز 120 مليار دولار أمريكي، متجاوزًا أحدث حجم تم الكشف عنه وهو 111.4 مليار دولار أمريكي في سندات الخزانة الأمريكية التي تحتفظ بها ألمانيا. تعد شركة Tether حاليًا تاسع عشر أكبر حامل لسندات الخزانة الأمريكية في العالم. باعتبارها أكبر اقتصاد في أوروبا، كان موقف ألمانيا الأساسي في النظام المالي العالمي قويًا دائمًا، لكن هذا التصور التقليدي يواجه تحديات جديدة - تيثير، باعتبارها جهة إصدار العملة المستقرة الرائدة بقيمة سوقية تزيد عن 100 مليار دولار، أثرت استراتيجية تخصيص الأصول الأساسية الخاصة بها بشكل كبير على هيكل سوق السندات الأمريكية. من أجل الحفاظ على التزام الاسترداد الصارم بنسبة 1:1 بين USDT والدولار الأمريكي، تخصص المؤسسة أكثر من 90% من احتياطياتها في أصول سائلة مثل سندات الخزانة الأمريكية قصيرة الأجل. إن هذه العملية واسعة النطاق لا تعمل على تعزيز مكانتها في السوق فحسب، بل أصبحت أيضًا قوة مهمة في دعم الطلب الدولي على سندات الخزانة الأمريكية.

من الجدير أن نفكر في أن نظام الاحتياطي الخاص بعملة تيثر، باعتباره ركيزة مستقرة لعالم لامركزي، مرتبط ارتباطًا وثيقًا بنظام الديون الأمريكي. إن هذا الهيكل لا يوفر له المصادقة الائتمانية فحسب، بل يكشف أيضًا عن المخاطر النظامية: فبمجرد حدوث تقلبات كبيرة في سوق السندات الأمريكية، هل يصبح تيثير أول حجر دومينو؟

2. الإطار التنظيمي يتشكل بوتيرة متسارعة: قانون GENIUS يعيد تشكيل المشهد الصناعي

في مواجهة التوسع السريع للعملات المستقرة، دخل قانون GENIUS الذي اقترحه السيناتور الأمريكي بيل هاجرتي في فبراير 2025 المسار التشريعي السريع. في 20 مايو 2025، استكمل مشروع القانون التصويت الإجرائي في مجلس الشيوخ وتم تمريره بأغلبية 66 صوتًا مقابل 32.

يتضمن مشروع القانون التاريخي هذا ثلاثة أبعاد تنظيمية رئيسية:

1. لوائح الوصول إلى السوق والتشغيل

تنفيذ نظام ترخيص متدرج (10 مليارات دولار أمريكي هو الحد التنظيمي الفيدرالي / الولائي)

الحد من أنواع الأصول الاحتياطية (النقد فقط، والسندات قصيرة الأجل في غضون 93 يومًا، وصناديق النقد واتفاقيات إعادة الشراء)

منع عمالقة التكنولوجيا من إصدار عملات مستقرة بشكل مستقل

2. نظام الوقاية من المخاطر والسيطرة عليها

عمليات تدقيق شهرية إلزامية والإفصاح عن المعلومات

إنشاء آلية عزل الإفلاس لأموال المستخدمين

منح شبكة مكافحة الجرائم المالية (FinCEN) سلطة تنظيمية جديدة على أدوات DeFi

3. تجنب تضارب المصالح

منع كبار المسؤولين الحاليين من المشاركة في مشاريع العملات المستقرة

حظر العملات المستقرة ذات الفائدة

3. نظام نقدي جديد يتشكل

مع العبقرية مع إقرار مشروع القانون رسميًا، تحول التموضع الاستراتيجي الرسمي للولايات المتحدة فيما يتعلق بالعملات المستقرة من "منع المخاطر" إلى "القبول التنظيمي". لم تعد العملات المستقرة مجرد تجربة تقنية خارج النظام، بل أصبحت جزءًا من نظام الدولار الأمريكي.

يعمل هذا التغيير على إعادة تشكيل الهيكل العالمي لحيازات أصول الدولار الأميركي. من الدول ذات السيادة مثل اليابان والصين، إلى المراكز المالية الخارجية مثل جزر كايمان ولوكسمبورج، إلى مؤسسات التكنولوجيا العالمية مثل تيثير وسيركل، خضعت مجموعة المشترين للديون الأميركية لتغييرات عميقة. ويدعم مصدرو العملات المستقرة قيمة العملة من خلال السندات الأمريكية، وهو ما يصبح موضوعيا قناة جديدة "لتصدير الدولارات الأمريكية إلى الخارج". يمكننا القول أن نظام "الدولار 2.0" بدأ يتشكل. فهو متوافق مع القوانين ويتجاوز الحدود؛ فهو لامركزي ويعتمد على الأصول الأساسية؛ ظاهريًا، يبدو الأمر وكأنه عبارة عن بنية شبكة لامركزية، ولكنها في الواقع شكلت قوة مركزية جديدة في السوق. إن هذا النظام الجديد، الذي تقوده المؤسسات الخاصة، وتستوعبه السياسات، ويرتكز على ربط الأصول، أصبح النموذج الأولي للنظام المالي العالمي المقبل.

Kikyo

Kikyo