ما هو أكبر تصحيح شهده سوق العملات المشفرة؟ إلى متى سيستمر التراجع؟

كانت أكبر عمليات بيع في سوق العملات المشفرة حتى الآن هذا العام أقل حدة بشكل ملحوظ عند -8.4% وحدثت في 20 مارس 2024.

JinseFinance

JinseFinance

المصدر: Barron's Chinese

"لقد انكسر أخيرًا الشريط المطاطي المشدود." ومع استمرار سوق الأسهم في التخلص من السيولة الزائدة، يجب على المستثمرين الاستعداد لمزيد من الانخفاضات.

صدمت التوقعات الهادئة التي أطلقها بنك الاحتياطي الفيدرالي بشأن توقعات أسعار الفائدة والتضخم في عام 2025 يوم الأربعاء (18 ديسمبر/كانون الأول) السوق. ربما يكون تصحيح السوق قد بدأ، لكن الوقت لم يحن بعد للذعر. وقد نقل رئيس الاحتياطي الفيدرالي باول رسالة لم يرغب أحد في سماعها: التضخم يتراجع بشكل أبطأ من المتوقع، ومن المتوقع أن يتم خفض أسعار الفائدة مرتين فقط، بمقدار 25 نقطة أساس في كل مرة، في عام 2025. وبالمقارنة مع التوقعات السابقة بتخفيضات أكبر في أسعار الفائدة والتصريحات حول مزيد من التقدم في خفض التضخم، فإن إشارة باول يوم الأربعاء خيبت آمال المستثمرين.

بعد خفض أسعار الفائدة بمقدار 25 نقطة أساس يوم الأربعاء، تم تحديد سعر الفائدة على الأموال الفيدرالية انخفض النطاق إلى 4.25% -4.5%، لكن هناك اختلافات كبيرة داخل مجلس الاحتياطي الفيدرالي بشأن خفض أسعار الفائدة، حيث يعارض أربعة مسؤولين خفض أسعار الفائدة.

وتأثرًا بالنبرة "المتشددة" للاحتياطي الفيدرالي وخطاب باول، انخفض مؤشر S&P 500 ومؤشر داو جونز الصناعي ومؤشر ناسداك المركب في جميع المجالات. كان انخفاض مؤشر S&P 500 بنسبة 3٪ يوم الأربعاء هو أكبر انخفاض له منذ ما يقرب من 15 عامًا في يوم قرار بنك الاحتياطي الفيدرالي بشأن سعر الفائدة. أغلق مؤشر داو جونز منخفضًا بنسبة 2.6%، مسجلاً انخفاضه لليوم العاشر على التوالي. وأغلق مؤشر ناسداك منخفضا بنسبة 3.6%، وهو أسوأ أداء له منذ مارس 2020 في اليوم الذي أعلن فيه مجلس الاحتياطي الفيدرالي قراره بشأن سعر الفائدة.

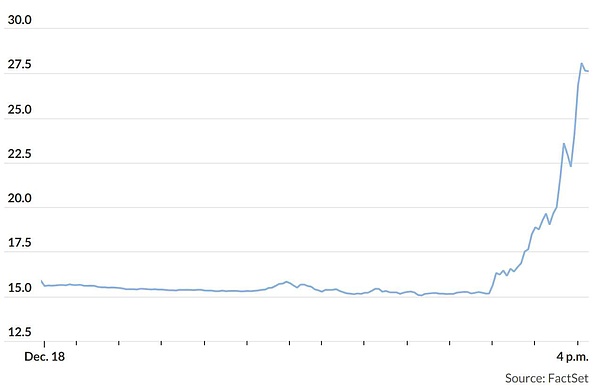

وتعرضت الأسهم الصغيرة، الحساسة لأسعار الفائدة، لضربة أشد، حيث انخفض مؤشر راسل 2000 بنسبة 4.4%. في الوقت نفسه، ارتفعت تقلبات السوق بشكل حاد، مع ارتفاع مؤشر الذعر VIX بنسبة 74٪ إلى 27.62، وهي أكبر زيادة مئوية في يوم واحد منذ فبراير 2018، وفقًا لبيانات سوق داو جونز.

إن رسالة باول ليست في الواقع مثيرة إلى هذا الحد، ولكن بما أن الأسواق تقف بالفعل على حافة الهاوية، فلن يستغرق الأمر الكثير لدفعها من الهاوية. كتب المحلل الفني BTIG جوناثان كرينسكي في تقرير بحثي يوم الأربعاء: "اليوم، انكسر الشريط المطاطي الضيق بالفعل".

ملاحظة كرينسكي حتى الآن، "استنفدت" المؤشرات الفنية لسوق الأسهم: عدد الانخفاضات تجاوزت الأسهم عدد الأسهم المتقدمة لمدة 13 يومًا تداولًا متتاليًا، و8٪ فقط من الأسهم في مؤشر S&P 500 أعلى من متوسطاتها المتحركة لمدة 20 يومًا. بالإضافة إلى ذلك، أشار آدم تورنكويست، كبير الاستراتيجيين الفنيين في LPL Financial، إلى أن 53٪ فقط من الأسهم يتم تداولها حاليًا فوق المتوسط المتحرك لمدة 200 يوم، والذي هو عند أدنى مستوياته خلال العام. وأشار كلينسكي إلى أن الأسهم ذات الزخم المرتفع كانت على وشك الانهيار من قبل، وقد حدث هذا أخيرًا يوم الأربعاء: انخفضت الأسهم ذات الزخم المرتفع بنسبة 6٪ تقريبًا، لتشهد أسوأ يوم لها منذ مايو 2022.

مع استمرار الأسهم في التخلص من السيولة الزائدة، يجب على المستثمرين الاستعداد لمزيد من الخسائر. كتب الخبير الاستراتيجي إد يارديني في مذكرة بحثية: "قد تكون الاضطرابات التي تشهدها الأسواق المالية اليوم في أعقاب التخفيض "المتشدد" لأسعار الفائدة من جانب بنك الاحتياطي الفيدرالي، بداية التصحيح الذي توقعناه منذ فترة طويلة."

وفي الوقت نفسه، يتجه المستثمرون لا يبيعون بشكل أعمى. ولم يسلم سهم تسلا (TSLA) الذي انخفض بنسبة 8.3%، لكن سهم إنفيديا (NVDA) انخفض بشكل طفيف نسبيًا عند 1.1%، مما يعكس انخفاض سعر سهم الشركة كثيرًا في أيام التداول الأخيرة.

بالإضافة إلى ذلك، كان UnitedHealth (UNH) هو الرابح الوحيد في مؤشر داو جونز، حيث ارتفع بنسبة 2.9%، كما ارتفعت أسهم شركات التأمين الصحي الأخرى، بما في ذلك Cigna (CI)، وCentene (CNC) وCVS Health (CVS). . لقد انخفض قطاع الرعاية الصحية منذ مقتل المدير التنفيذي لشركة UnitedHealth، حيث يبدو أن المستثمرين يعتقدون أن الجانب السلبي قد انتهى.

لا تزال هناك أسباب وجيهة تجعل المستثمرين يتوقعون أن السوق قادر على استيعاب التوقعات الأكثر تشاؤمًا التي قدمها بنك الاحتياطي الفيدرالي والاستجابة لها. أولا، أكد باول مجددا على أن الاقتصاد الأمريكي لا يزال يتمتع بصحة جيدة. ثانيًا، يتقلب معدل التضخم في نطاق 2% - 3% ومن الصعب أن ينخفض أكثر، لكنه ليس سيئًا مثل الارتفاع الحاد في التضخم الذي كان السبب وراء عمليات البيع في سوق الأسهم في عام 2022. وأخيراً، لا توجد دلائل حتى الآن على أن أرباح الشركات ستبدأ في الانخفاض.

ومن الجدير بالذكر أيضًا أن سوق الأسهم لا يزال بعيدًا عن التصحيح (انخفاض بنسبة 10٪ على الأقل). أغلق مؤشر ستاندرد آند بورز 500 عند 5872 نقطة يوم الأربعاء، بانخفاض 3.6٪ فقط عن أعلى مستوى إغلاق على الإطلاق عند 6090 نقطة الذي سجله في 6 ديسمبر.

عندما تتدهور المؤشرات الفنية كما حدث مؤخرًا، فقد يستغرق الأمر بعض الوقت حتى تتعافى. وأشار كلينسكي إلى أنه لا يستطيع استبعاد احتمال حدوث مزيد من الانخفاضات في سوق الأسهم وتوقع "تراجعا أكبر وأطول" في أوائل عام 2025.

ومع ذلك، لا تزال أرباح الشركات تتمتع بالعديد من العوامل الداعمة، وفي الوقت نفسه، من المتوقع أن تؤدي خطط ترامب لإلغاء القيود التنظيمية وخفض الضرائب إلى جلب بعض التحفيز للنمو الاقتصادي الأمريكي ومساعدة أرباح الشركات على الاستمرار في النمو (هذا بافتراض التعريفات الجمركية). لا تعرقل الاقتصاد الأمريكي عن مساره وتتسبب في ارتفاع التضخم مرة أخرى).

لم يغير يارديني، الذي كان متفائلًا دائمًا، موقفه، وكتب في تقرير بحثي: "قضايا مثل إغلاق الحكومة، وإضراب عمال الرصيف، والتعريفات الجمركية المفروضة في اليوم الأول. لقد جعلت إدارة ترامب الجديدة الناس يشعرون بالقلق من أن التصحيح في سوق الأسهم قد يستمر حتى يناير من العام المقبل، ومع ذلك، فإن السعر المستهدف لمؤشر ستاندرد آند بورز 500 بحلول نهاية العام المقبل لا يزال 7000 نقطة. >

كانت أكبر عمليات بيع في سوق العملات المشفرة حتى الآن هذا العام أقل حدة بشكل ملحوظ عند -8.4% وحدثت في 20 مارس 2024.

JinseFinanceتتوقع ماتريكسبورت إمكانية توجيه ما يصل إلى ٢٥ مليار دولار أمريكي إلى صناديق بيتكوين المتداولة الجديدة في هونغ كونغ من خلال Stock Connect، في انتظار الموافقة التنظيمية.

Brian

Brianتقول شركة QCP Capital إن "أهم سهم على وجه الأرض" قد يخيب الآمال مع ضعف سوق أجهزة الكمبيوتر الشخصية وتشبع الذكاء الاصطناعي بالسوق، حيث تبحث وول ستريت عن المزيد من المكاسب من عملاق GPU، مما يؤدي إلى انخفاض العملات المشفرة والأسهم.

JinseFinanceسوق العملات المشفرة، معهد أبحاث Bitget: انتعش سوق النقوش بشكل حاد بعد التصحيح، تداول Solana Meme رائج في Golden Finance، المشاريع الساخنة اليوم

JinseFinance Coinlive

Coinlive تم إعلان Bitcoin "ميتة" 463 مرة. هل نموذج التنبؤ بسعر S2F لا يزال صالحًا؟

BeincryptoBeincrypto

BeincryptoBeincryptoقال نائب وزير التجارة الإندونيسي ، جيري سامبواغا ، يوم الأربعاء ، إن الحكومة الإندونيسية ترى في البورصة وسيلة لحماية المستهلكين مع زيادة الاهتمام بالعملات الرقمية.

Coindesk

Coindesk Nulltx

Nulltx