المؤلف:@Web3_Mario

الملخص: شهد سوق العملات المشفرة تقلبات كبيرة نسبيًا هذا الأسبوع، كما ظهر اتجاه السعر أيضًا من نمط M-head. تشير كل هذه الأمور إلى أنه مع اقتراب تنصيب ترامب رسميا في 20 يناير/كانون الثاني، بدأت أسواق رأس المال بهدوء في تسعير الفرص والمخاطر بعد انتخابه، مما يعني أن هذه الأزمة المستمرة منذ ثلاثة أشهر قد شهدت حفل افتتاح "اقتباسات ترامب". مدفوعة بالعواطف قد انتهت رسميا. لذا فإن ما يتعين علينا القيام به الآن هو استخلاص تركيز لعبة السوق على المدى القصير من الكثير من المعلومات الفوضوية، وهذا سيساعد في إصدار أحكام عقلانية بشأن تغيرات السوق. لذلك، لا يزال المؤلف يكتب في هذه المقالة من وجهة نظر أحد المتحمسين، أود أن أتحدث عن منطق الملاحظة الخاص بي. بشكل عام، يعتقد المؤلف أن أسعار العديد من الأصول ذات المخاطر العالية النمو، بما في ذلك سوق العملات المشفرة، ستستمر في الانخفاض على المدى القصير والسبب هو أن سوق سندات الخزانة الأمريكية قد تضخمت أقساط التأمين لأجل وارتفاع متوسط ومتوسط أسعار الفائدة طويلة الأجل، والتي كان لها تأثير سلبي عليها. والسبب في هذا الوضع هو أن السوق يتسعير أزمة الديون الأمريكية.

تظل مؤشرات الاقتصاد الكلي قوية ولم ترتفع توقعات التضخم بشكل ملحوظ، لذا ليس لها تأثير يذكر على اتجاهات الأسعار الحالية

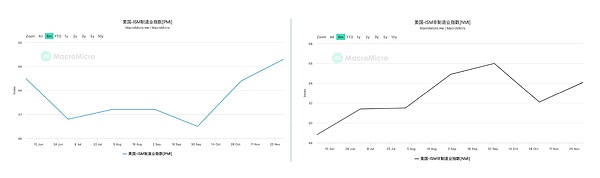

لذا، دعونا أولاً نلقي نظرة على العوامل التي تسبب ضعف الأسعار على المدى القصير والتي تم إصدارها الأسبوع الماضي. دعونا نلقي نظرة عليها واحدًا تلو الآخر البيانات المتعلقة بالنمو في الولايات المتحدة، ومؤشرات ISM التصنيعية وغير الاقتصادية تستمر في الارتفاع نظرًا لأن مؤشرات مديري المشتريات عادة ما تكون مؤشرًا رئيسيًا للنمو الاقتصادي، فإن هذا يشير إلى توقعات أفضل للاقتصاد الأمريكي على المدى القصير.

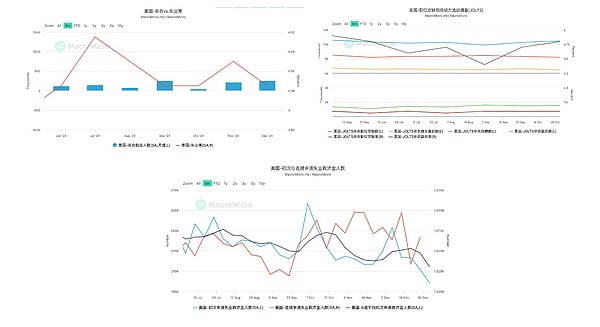

بعد ذلك، دعونا نلقي نظرة على وضع سوق العمل، ونستخرج أربع بيانات للمراقبة، وهي بيانات العمالة غير الزراعية، والوظائف الشاغرة، ومعدل البطالة، وعدد إعانات البطالة الأولية. أولاً، ارتفعت الوظائف غير الزراعية إلى 256 ألفاً من 212 ألفاً في الشهر الماضي، وهو ما يتجاوز التوقعات بكثير. وفي الوقت نفسه، انخفض معدل البطالة أيضاً من 4.2% إلى 4.1%. وفي الوقت نفسه، ارتفع أيضًا عدد الوظائف الشاغرة في JOLTS بشكل ملحوظ، حيث وصل إلى 809000. كما استمر العدد الأكثر تباينًا للأشخاص الذين يطالبون بإعانات البطالة في الانخفاض، مما يدل على أن التوقعات لأداء سوق العمل في يناير متفائلة نسبيًا أيضًا، وتشير كل هذه الأمور إلى أن سوق العمل الحالي في الولايات المتحدة لا يزال قوياً، وينبغي أن يكون هناك هبوط ناعم يقين.

أخيرًا، دعونا نلقي نظرة على أداء التضخم، وبما أن مؤشر أسعار المستهلكين لشهر ديسمبر/كانون الأول سيصدر في الأسبوع المقبل، فيمكننا مراقبة أدائه مقدمًا من توقعات التضخم لمدة عام من جامعة ميشيغان. وبالمقارنة مع شهر نوفمبر، انتعش هذا المؤشر إلى 2.8%، لكنه أقل من المتوقع، ويبدو أن هذه القيمة لا تزال ضمن النطاق المعقول الذي حدده باول بنسبة 2-3%. وبطبيعة الحال، لا يزال التطور المحدد يستحق الاهتمام . ولكن كما يمكننا أن نرى من التغيرات في العائدات على السندات المحمية من التضخم، لا يبدو أن السوق مذعور بشكل مفرط بشأن أثاث التضخم.

خلاصة القول، يعتقد المؤلف أنه لا توجد مشاكل واضحة في الاقتصاد الأمريكي من منظور كلي. وبعد ذلك، سنحدد الأسباب الأساسية للانخفاض الحالي في القيمة السوقية للشركات ذات النمو المرتفع.

تستمر أسعار الفائدة المتوسطة والطويلة الأجل على ديون الولايات المتحدة في الارتفاع في ظل النمط الهبوطي الحاد، وتستمر علاوة الأجل في الارتفاع، ويضع السوق في الاعتبار أزمة الديون الأمريكية

دعونا نلقي نظرة على التغيرات في عوائد سندات الخزانة الأمريكية. ويمكن أن نرى من منحنى العائد أنه في الأسبوع الماضي، استمرت أسعار الفائدة طويلة الأجل لسندات الخزانة الأمريكية في الارتفاع. وبأخذ سندات الخزانة لمدة 10 سنوات كمثال، ارتفعت المكافأة بمقدار 20 نقطة أساس في نفس واحد يقال إن النمط الهبوطي الحاد للسندات الأمريكية قد اشتد بشكل أكبر. ونحن نعلم أن ارتفاع أسعار الفائدة على السندات الحكومية له تأثير قمعي أكبر على أسعار الأسهم ذات النمو المرتفع مقارنة بالأسهم الممتازة أو الأسهم ذات القيمة. والأسباب الأساسية هي:

1. التأثير على الشركات ذات النمو المرتفع (عادةً شركات التكنولوجيا والصناعات الناشئة):

ارتفاع تكاليف التمويل: تعتمد الشركات ذات النمو المرتفع على التمويل الخارجي (الأسهم أو الديون) لدعم توسيع أعمالها. إن ارتفاع أسعار الفائدة طويلة الأجل يجعل تمويل الديون أكثر تكلفة وتمويل الأسهم أكثر صعوبة، حيث يقوم المستثمرون بخصم التدفقات النقدية المستقبلية بمعدل أعلى.

ضغط التقييم: يعتمد تقييم الشركات النامية بشكل كبير على التدفقات النقدية المستقبلية (FCF). ويعني ارتفاع أسعار الفائدة طويلة الأجل ارتفاع معدلات الخصم، مما يؤدي إلى انخفاض القيمة الحالية للتدفقات النقدية المستقبلية، وبالتالي انخفاض تقييمات الشركات.

التغير في تفضيلات السوق: قد يتحول المستثمرون من أسهم النمو الأكثر خطورة إلى أسهم ذات قيمة أكثر استقرارًا مع أرباح مستقرة، مما سيضغط على أسعار أسهم الشركات النامية.

قيود الإنفاق الرأسمالي: قد تجبر تكاليف التمويل المرتفعة الشركات على تقليل نفقات البحث والتطوير والتوسع، مما يؤثر على إمكانات النمو على المدى الطويل.

2. التأثير على المؤسسات المستقرة (الاستهلاك والمرافق العامة والأدوية وما إلى ذلك):

التأثير معتدل نسبيًا: تتمتع الشركات المستقرة عادةً بربحية قوية وتدفق نقدي مستقر واعتماد منخفض على التمويل الخارجي، وبالتالي فإن ارتفاع أسعار الفائدة يكون له تأثير أقل على عملياتها.

زيادة ضغط سداد الديون: إذا كانت هناك نسبة دين أعلى، فقد يؤدي ارتفاع تكاليف التمويل إلى زيادة النفقات المالية، ولكن الشركات المستقرة عمومًا تتمتع بقدرات أقوى على إدارة الديون.

انخفاض جاذبية الأرباح: قد تتنافس عائدات أرباح الأسهم من الشركات المستقرة مع عائدات السندات. عندما ترتفع عوائد سندات الخزانة، قد يتحول المستثمرون إلى السندات ذات العوائد الأعلى الخالية من المخاطر، مما يضغط على أسعار أسهم الشركات المستقرة.

تأثير انتقال التضخم: إذا كان ارتفاع أسعار الفائدة مصحوبًا بارتفاع التضخم، فقد تواجه الشركات ضغوطًا متزايدة على التكلفة، لكن الشركات المستقرة عادةً ما تتمتع بقدرات قوية على تمرير التكاليف.

لذلك، يمكن ملاحظة أن ارتفاع سعر الفائدة البعيدة المدى للسندات الحكومية له تأثير واضح جدًا على القيمة السوقية لشركات التكنولوجيا مثل العملات المشفرة. ثم المفتاح للسؤال التالي هو تحديد السبب الأساسي للزيادة في سعر الفائدة الأقصى للسندات الحكومية في سياق خفض سعر الفائدة هذا.

أولاً، نحتاج إلى استخلاص نموذج حساب سعر الفائدة الاسمي للسندات الحكومية على النحو التالي:

أنا = r + π + RP

يمثل I سعر الفائدة الاسمي للسندات الحكومية، وr هو سعر الفائدة الحقيقي، وπ هو توقع التضخم، وRP هو مصطلح العلاوة، وما يسمى بسعر الفائدة الحقيقي هو الفائدة المعدل الذي يعكس العائد الحقيقي للسندات، ولا يخضع لتفضيل مخاطر السوق ويعكس تأثير تعويض المخاطر بشكل مباشر القيمة الزمنية للمال وإمكانات النمو الاقتصادي، في حين تشير π إلى متوسط توقعات التضخم الاجتماعي، والتي يتم ملاحظتها عادة من خلال CPI أو عائد السندات المضادة للتضخم TIPS، وأخيرا RP يعكس مصطلح العلاوة تعويض المستثمرين عن مخاطر أسعار الفائدة. عندما يعتقد المستثمرون أن التنمية الاقتصادية المستقبلية غير مؤكدة، فإنهم يحتاجون إلى تعويض أعلى للمخاطر.

في الجزء الأول من التحليل، أوضحنا أن التنمية الاقتصادية الحالية في الولايات المتحدة لا تزال مستقرة على المدى القصير، وفي الوقت نفسه، يمكن أيضًا ملاحظة من عائدات TIPS أن توقعات التضخم لم ترتفع بشكل ملحوظ وبالتالي فإن سعر الفائدة الفعلي وتوقعات التضخم ليسا العامل الرئيسي الذي يدفع أسعار الفائدة الاسمية إلى الارتفاع على المدى القصير هو عامل "علاوة الأجل".

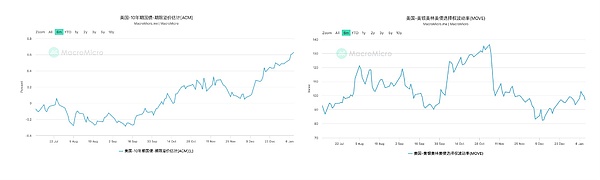

لمراقبة علاوة الأجل، نختار مؤشرين الأول هو نموذج ACM الذي يقدّر مستوى علاوة الأجل في سندات الخزانة الأمريكية. ويمكن ملاحظة أنه في الفترة الماضية، زادت علاوة الأجل لسندات الخزانة الأمريكية لمدة 10 سنوات بشكل ملحوظ من الناحية العددية، وهذا العامل هو العامل الرئيسي الذي يزيد من عائد سندات الخزانة الأمريكية. والثاني هو تقلب خيارات سندات ميريل لينش الأمريكية، وهو مؤشر MOVE. ويمكن ملاحظة أنه في الفترة الأخيرة، لم يتغير التقلب بشكل كبير في ظل الظروف العادية، فإن MOVE هو التقلب الضمني للفائدة قصيرة الأجل تعد استجابة المعدل أكثر حساسية لأنها تحتوي على وزن أكبر. ومن هذه المجموعة من البيانات، يمكننا أن نستنتج أن السوق ليس حساسًا حاليًا لمخاطر تقلبات أسعار الفائدة قصيرة الأجل، ونحن نعلم أن أسعار الفائدة قصيرة الأجل تتأثر بشكل أساسي بقرارات الاحتياطي الفيدرالي. يمكن القول أن السوق ليس على علم حاليًا بالتغيرات المحتملة في سياسة بنك الاحتياطي الفيدرالي بشأن تسعير المخاطر، لذا فإن الذعر الأخير الناجم عن التغيير في اتجاه قرار سعر الفائدة الذي اتخذه بنك الاحتياطي الفيدرالي في عام 2025 ليس عاملاً مباشرًا. ومع ذلك، فإن ارتفاع علاوة الأجل يظهر أن السوق قلق بشأن تطور الاقتصاد الأمريكي على المدى المتوسط والطويل. وفقًا للنقاط الاقتصادية الساخنة الحالية، من الواضح أن هذا يركز على المخاوف بشأن العجز المالي الأمريكي.

الأمر الواضح إذن هو أن السوق تضع في الاعتبار حاليًا خطر حدوث أزمة ديون محتملة في الولايات المتحدة بعد تولي ترامب منصبه. لذلك، في الفترة الزمنية المقبلة، عند مراقبة المعلومات السياسية وآراء أصحاب المصلحة، ما زلنا بحاجة إلى التفكير فيما إذا كان تأثيرها على مخاطر الديون إيجابيًا أم سلبيًا، وسيكون من الأسهل الحكم على اتجاه سوق الأصول الخطرة بعد ترامب خذ على سبيل المثال الأخبار التي تفيد بأن الولايات المتحدة تفكر في الدخول في حالة طوارئ اقتصادية وطنية. ونظرًا لحالة الطوارئ، يمكن استخدام قانون صلاحيات الطوارئ الاقتصادية الدولية (IEEPA) لصياغة خطط تعريفة جديدة. ويأذن مشروع القانون من جانب واحد للرئيس بتنظيم الواردات أثناء حالة الطوارئ الوطنية. لذلك، سيتم تقليل القيود والمقاومة لتعديلات التعريفات الجمركية، الأمر الذي سيؤدي بلا شك إلى تفاقم المخاوف بشأن تأثير الحرب التجارية المحتملة التي تم تخفيفها بالفعل تأثير سلبي على الإيرادات المالية الأمريكية له تأثير إيجابي، لذلك أعتقد أن التأثير لن يكون شديدا. على العكس من ذلك، فإن المضي قدماً في مشروع قانون خفض الضرائب وكيفية خفض الإنفاق الحكومي هما التركيز الأكثر جدارة بالملاحظة في اللعبة بأكملها، وسوف يستمر المؤلف في المتابعة.

Anais

Anais