إسبانيا تتقدم في تجربة العملة الرقمية

يتعاون بنك Banco de España الإسباني مع Cecabank وAbanca وAdhara Blockchain لاختبار CBDC بالجملة، واستكشاف تطبيقات العملات الرقمية المبتكرة.

Brian

Brian

المؤلف: [email protected]، [email protected]

يشهد النظام المالي العالمي موجة عميقة من التغيير. تواجه شبكات الدفع التقليدية تحديات شاملة من البدائل الناشئة - العملات المستقرة - بسبب البنية التحتية القديمة ودورات التسوية الطويلة والرسوم المرتفعة. وتعمل هذه الأصول الرقمية على إحداث ثورة سريعة في كيفية تدفق القيمة عبر الحدود، وكيفية إجراء الشركات للمعاملات، وكيفية وصول الأفراد إلى الخدمات المالية.

في السنوات القليلة الماضية، استمرت العملات المستقرة في التطور وأصبحت بنية أساسية مهمة للمدفوعات العالمية. تعمل شركات التكنولوجيا المالية الكبيرة ومعالجات الدفع والكيانات السيادية على دمج العملات المستقرة تدريجيًا في التطبيقات التي تواجه المستهلكين وتدفقات الأموال للشركات. وفي الوقت نفسه، أدت سلسلة من الأدوات المالية الناشئة، من بوابات الدفع إلى قنوات الإيداع والسحب، إلى منتجات الدخل القابلة للبرمجة، إلى تحسين راحة استخدام العملات المستقرة بشكل كبير. يقوم هذا التقرير بتحليل نظام العملات المستقرة بشكل عميق من المنظورين الفني والتجاري. قم بدراسة اللاعبين الرئيسيين الذين يشكلون هذا المجال، والبنية الأساسية الأساسية التي تدعم معاملات العملات المستقرة، والمتطلبات الديناميكية التي تدفع اعتمادها. بالإضافة إلى ذلك، يستكشف الكتاب أيضًا كيف يمكن للعملات المستقرة أن تؤدي إلى ظهور سيناريوهات تطبيق مالي جديدة والتحديات التي تواجهها في عملية دمجها على نطاق واسع في الاقتصاد العالمي.

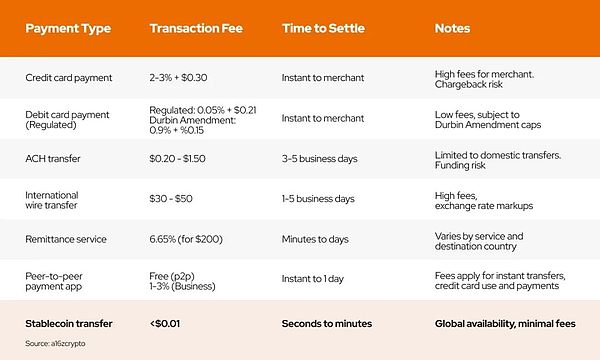

لاستكشاف تأثير العملات المستقرة، نحتاج أولاً إلى فحص حلول الدفع التقليدية. وتشمل هذه الأنظمة التقليدية النقد والشيكات وبطاقات الخصم وبطاقات الائتمان والتحويلات البنكية الدولية (SWIFT) وغرفة المقاصة الآلية (ACH) والمدفوعات من نظير إلى نظير. على الرغم من أنها مدمجة في الحياة اليومية، فإن البنية التحتية للعديد من أنظمة الدفع، مثل ACH وSWIFT، موجودة منذ سبعينيات القرن العشرين. على الرغم من كونها رائدة في ذلك الوقت، إلا أن الكثير من البنية التحتية للمدفوعات العالمية اليوم أصبحت قديمة ومجزأة إلى حد كبير. وبشكل عام، تعاني طرق الدفع هذه من الرسوم المرتفعة، والاحتكاك الشديد، وأوقات المعالجة الطويلة، وعدم القدرة على تحقيق التسوية على مدار الساعة طوال أيام الأسبوع، والإجراءات المعقدة في الواجهة الخلفية. علاوة على ذلك، فإنهم غالبًا ما يجمعون (مقابل رسوم) خدمات إضافية غير ضرورية مثل التحقق من الهوية، والإقراض، والامتثال، والحماية من الاحتيال، والتكامل المصرفي.

إن مدفوعات العملات المستقرة تحل هذه النقاط المؤلمة بشكل فعال. بالمقارنة مع طرق الدفع التقليدية، فإن استخدام blockchain لتسوية الدفع يبسط عملية الدفع إلى حد كبير، ويقلل الروابط الوسيطة، ويحقق رؤية في الوقت الحقيقي لتدفق رأس المال، مما لا يقلل وقت التسوية فحسب، بل يقلل التكاليف أيضًا. يمكن تلخيص المزايا الرئيسية لمدفوعات العملات المستقرة على النحو التالي:

التسوية في الوقت الفعلي: يتم إكمال المعاملات على الفور تقريبًا، مما يزيل التأخير في الأنظمة المصرفية التقليدية.

آمن وموثوق: يضمن سجل blockchain الثابت أمان وشفافية المعاملات ويوفر الحماية للمستخدمين.

خفض التكلفة: يؤدي إزالة الروابط الوسطى إلى تقليل رسوم المعاملات بشكل كبير، مما يوفر المال للمستخدمين.

التغطية العالمية: يمكن للمنصات اللامركزية الوصول إلى الأسواق التي لا تحظى بالخدمات المالية التقليدية (بما في ذلك غير المصرفية) وتحقيق الشمول المالي.

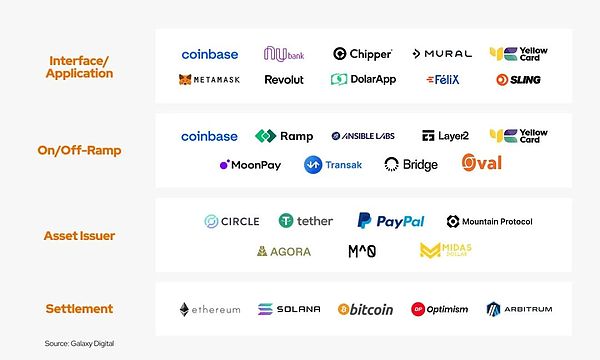

يمكن تقسيم صناعة مدفوعات العملات المستقرة إلى أربعة مستويات من التقنيات:

أ. بوابة الدفع

بوابة الدفع هي خدمة تُسهّل المعاملات بين المشترين والبائعين من خلال معالجة المدفوعات بأمان.

تشمل الشركات المعروفة المبتكرة في هذا المجال ما يلي:

Stripe: مزود الدفع التقليدي الذي يدمج العملات المستقرة مثل USDC للمدفوعات العالمية.

ميتا ماسك: لا يوفر خاصية صرف العملات القانونية المباشرة. يمكن للمستخدمين إجراء عمليات الإيداع والسحب من خلال التكامل مع خدمات الطرف الثالث.

Helio: 450,000 محفظة نشطة و6,000 تاجر. باستخدام البرنامج الإضافي Solana Pay، يمكن لملايين التجار في Shopify تسوية المدفوعات بالعملة المشفرة وتحويل USDY على الفور إلى عملات مستقرة أخرى مثل USDC وEURC وPYUSD.

تسمح تطبيقات الدفع Web2 مثل Apple Pay وPayPal وCash App وNubank وRevolut أيضًا للمستخدمين باستخدام العملات المستقرة لإكمال المدفوعات، مما يؤدي إلى توسيع سيناريوهات تطبيق العملات المستقرة.

يمكن تقسيم مجال مزودي بوابة الدفع بوضوح إلى فئتين (هناك بعض التداخل)

1. بوابة دفع موجهة للمطورين؛ 2. بوابة دفع موجهة للمستهلكين. بوابة دفع. يميل معظم مزودي بوابات الدفع إلى التركيز بشكل أكبر على إحدى هذه الفئات، والتي بدورها تشكل منتجاتهم الأساسية وتجربة المستخدم والسوق المستهدفة.

تم تصميم بوابة الدفع للمطورين لخدمة الشركات وشركات التكنولوجيا المالية والشركات التي تحتاج إلى تضمين البنية الأساسية للعملات المستقرة في سير العمل الخاصة بها. إنها توفر عادةً واجهات برمجة التطبيقات (APIs) ومجموعات تطوير البرامج (SDKs) وأدوات المطور للتكامل في أنظمة الدفع الحالية لتمكين وظائف مثل المدفوعات التلقائية ومحافظ العملات المستقرة والحسابات الافتراضية والتسوية في الوقت الفعلي. تتضمن بعض المشاريع الناشئة التي تركز على توفير مثل هذه الأدوات للمطورين ما يلي:

BVNK: توفير البنية التحتية للدفع على مستوى المؤسسة لدمج العملات المستقرة بسهولة. تقدم BVNK حلول API لجعل العملية سلسة، ومنصة مدفوعات للمدفوعات التجارية عبر الحدود، وحسابات الشركات التي تسمح للشركات بحمل وتداول العديد من العملات المستقرة والعملات الورقية، وخدمات التجار التي توفر للشركات الأدوات التي تحتاجها لقبول مدفوعات العملات المستقرة من العملاء. وتتعامل الشركة مع حجم معاملات سنوي يزيد عن 10 مليارات دولار، مع معدل نمو سنوي يبلغ 200%، وتقييم يبلغ 750 مليون دولار، وتشمل قائمة عملائها مناطق ناشئة مثل أفريقيا وأمريكا اللاتينية وجنوب شرق آسيا.

Iron (في الإصدار التجريبي): يوفر واجهة برمجة التطبيقات لدمج تداول العملات المستقرة بسلاسة في أعماله الحالية. **Juicyway: **يوفر مجموعة من واجهات برمجة تطبيقات الدفع للشركات وكشوف الرواتب والدفعات، ويدعم العملات بما في ذلك النيرة النيجيرية (NGN)، والدولار الكندي (CAD)، والدولار الأمريكي (USD)، وتيثير (USDT)، وعملة الدولار الأمريكي (USDC). تستهدف هذه المبادرة بشكل أساسي السوق الإفريقية، ولا تتوفر أي بيانات تشغيلية حتى الآن.

بوابة الدفع الموجهة للمستهلك تركز على المستخدم، وتوفر واجهة بسيطة وسهلة الاستخدام للمستخدمين لإجراء مدفوعات العملات المستقرة والتحويلات والخدمات المالية. وتشمل هذه الخدمات عادةً محافظ الهاتف المحمول، ودعم العملات المتعددة، ونقاط الدخول والخروج للعملات الورقية، والمعاملات عبر الحدود السلسة. تتضمن بعض المشاريع المعروفة التي تركز على تزويد المستخدمين بتجربة الدفع البسيطة هذه ما يلي:

Decaf: منصة مصرفية على السلسلة تمكن الاستهلاك الشخصي والتحويلات المالية ومعاملات العملات المستقرة في أكثر من 184 دولة؛ تتعاون Decaf مع القنوات المحلية بما في ذلك MoneyGram في أمريكا اللاتينية لتحقيق رسوم سحب تكاد تكون معدومة، ولديها أكثر من 10000 مستخدم في أمريكا الجنوبية، وتحظى بتقييم عالٍ بين مطوري Solana.

Meso:حل الإيداع والسحب، متكامل مباشرة مع التجار، مما يتيح للمستخدمين والشركات التحويل بسهولة بين العملات الورقية والعملات المستقرة مع الحد الأدنى من الاحتكاك. يدعم Meso أيضًا Apple Pay لشراء USDC، مما يبسط عملية حصول المستهلكين على العملات المستقرة.

Venmo: تستفيد ميزة محفظة العملة المستقرة في Venmo من تقنية العملة المستقرة، ولكن وظائفها مدمجة في تطبيق المدفوعات الاستهلاكية الحالي، مما يسمح للمستخدمين بإرسال واستقبال واستخدام الدولارات الرقمية بسهولة دون التفاعل المباشر مع البنية التحتية لسلسلة الكتل.

ب. بطاقة U

بطاقة العملات المشفرة هي بطاقة دفع تسمح للمستخدمين باستخدام العملات المشفرة أو العملات المستقرة للإنفاق لدى التجار التقليديين. غالبًا ما يتم دمج هذه البطاقات مع شبكات بطاقات الائتمان التقليدية، مثل Visa أو Mastercard، لتمكين المعاملات السلسة عن طريق تحويل الأصول المشفرة تلقائيًا إلى عملة ورقية عند نقطة البيع.

تشمل المشاريع:

raincards

:جهة إصدار بطاقات في أمريكا، وتدعم إصدار البطاقات من قبل العديد من الشركات مثل Avalanche وOfframp وTakenos وما إلى ذلك. وأكبر ميزاتها هي أنها يمكن أن تخدم المستخدمين في الولايات المتحدة وأمريكا اللاتينية. لقد أصدرت لنفسي بطاقة مؤسسة USDC واستخدمت الأصول الموجودة على السلسلة (مثل USDC) لدفع نفقات السفر واللوازم المكتبية وغيرها من نفقات الأعمال اليومية. Fiat24: جهة إصدار بطاقات أوروبية + بنك web3، نموذج العمل مشابه للاثنين المذكورين أعلاه، يدعم ethsign وsafepal وإصدار بطاقات الشركات الأخرى؛ ترخيص سويسري، يخدم بشكل أساسي المستخدمين الأوروبيين والآسيويين، لا يدعم معاملات السلسلة الكاملة، فقط إعادة شحن arbitrum. النمو أبطأ، حيث يبلغ إجمالي عدد المستخدمين 20 ألفًا ودخل شهري يتراوح بين 100 ألف و150 ألف دولار.

**Kast: **أسرع بطاقة U نموًا على منصة Solana. حاليًا، تم إصدار أكثر من 10,000 بطاقة، ويبلغ عدد المستخدمين النشطين شهريًا من 5 إلى 6 آلاف، وحجم معاملات يبلغ 7 ملايين دولار أمريكي في ديسمبر 2024، وإيرادات تبلغ 200 ألف دولار أمريكي. 1Money: نظام بيئي للعملات المستقرة، أطلق مؤخرًا بطاقة ائتمان تدعم العملات المستقرة، ويوفر مجموعة تطوير برمجيات لتسهيل دمج العملات المستقرة من المستوى الأول إلى الثاني. لا تتوفر بيانات في النسخة التجريبية حتى الآن.

يوجد العديد من مزودي بطاقات العملات المشفرة، والذين يختلفون بشكل أساسي في مجالات الخدمة والعملات المدعومة، وعادةً ما يقدمون خدمات منخفضة التكلفة للمستخدمين النهائيين لزيادة حماس المستخدمين لاستخدام بطاقات العملات المشفرة.

باعتبارها طبقة أساسية في مجموعة تقنيات العملات المستقرة، تُعد معالجات الدفع العمود الفقري لقنوات الدفع، وتغطي بشكل أساسي فئتين: 1. مقدمو خدمات الإيداع والسحب 2. مقدمو خدمات إصدار العملات المستقرة. إنها تعمل كطبقة وسطى مهمة في دورة حياة الدفع، حيث تربط مدفوعات Web3 بالأنظمة المالية التقليدية.

أ. معالجات الإيداع والسحب

مون باي : يدعم أكثر من 80 عملة مشفرة، ويوفر مجموعة متنوعة من طرق الإيداع والسحب، بالإضافة إلى خدمات تبادل الرموز، لتلبية احتياجات المستخدمين المتنوعة في تداول العملات المشفرة.

شبكة Ramp: تغطي أكثر من 150 دولة، وتوفر خدمات الإيداع والسحب لأكثر من 90 أصلًا مشفرًا. تتولى الشبكة التعامل مع جميع متطلبات التحقق من الهوية (KYC) ومكافحة غسيل الأموال (AML) والامتثال، مما يضمن الامتثال والأمان لخدمات الإيداع والسحب.

Alchemy Pay: حل بوابة دفع هجين يدعم التبادل والدفع في الاتجاهين بين العطاء القانوني والأصول المشفرة، مما يحقق تكامل العطاء القانوني التقليدي ومدفوعات الأصول المشفرة.

ب. معالج إصدار وتنسيق العملات المستقرة

الجسر: تشمل منتجات بريدج الأساسية واجهة برمجة تطبيقات التنسيق وواجهة برمجة تطبيقات الإصدار. تساعد الأولى الشركات على دمج مدفوعات ومنصات تداول متعددة للعملات المستقرة، بينما تدعم الثانية الشركات على إصدار العملات المستقرة بسرعة. تتمتع المنصة حاليًا بترخيص في الولايات المتحدة وأوروبا، وأقامت شراكات مهمة مع وزارة الخارجية الأمريكية ووزارة الخزانة، وتتمتع بقدرات تشغيلية قوية في مجال الامتثال ومزايا الموارد.

Brale (in beta): على غرار منتج Bridge، فهي عبارة عن منصة إصدار عملات مستقرة منظمة توفر تنسيق العملات المستقرة وإدارة الاحتياطيات من خلال واجهات برمجة التطبيقات. لدينا تراخيص امتثال في كل ولاية في الولايات المتحدة، ويجب على جميع الشركات المتعاونة اجتياز KYB (التحقق من هوية الشركة)، ويجب على المستخدمين إعداد حسابات في Brale لـ KYC. معظم عملاء Brale هم من OGs على السلسلة (مثل Etherfuse و Penera وما إلى ذلك)، كما أن تأييدات المستثمرين و BDs الخاصة بهم أقل قليلاً من Bridge.

بيرينا (في الإصدار التجريبي): تعمل منصة Numeraire التابعة لشركة بيرينا على خفض حاجز الدخول أمام العملات المستقرة المتخصصة من خلال تشجيع المستخدمين على توفير السيولة المركزة في مجمع واحد. يعتمد Numeraire على نموذج "المحور والمتحدث"، حيث يعمل USD* كأصل احتياطي مركزي ويعمل كـ "مركز" لإصدار العملات المستقرة وتبادلها. تتيح هذه الآلية سك واسترداد وتداول العديد من العملات المستقرة المرتبطة بأصول أو ولايات قضائية مختلفة بكفاءة، مع ربط كل عملة مستقرة بالدولار الأمريكي* كـ "متحدث" مماثل. من خلال هيكل النظام هذا، تضمن Numeraire سيولة عميقة وتحسن كفاءة رأس المال حيث يمكن للعملات المستقرة الأصغر أن تتفاعل من خلال USD* دون الحاجة إلى مجموعات سيولة لامركزية لكل زوج تداول. الهدف النهائي لتصميم النظام ليس فقط تعزيز استقرار الأسعار وتقليل الانزلاق، ولكن أيضًا تحقيق تحويل سلس بين العملات المستقرة. 3. الطبقة الثالثة: مُصدرو الأصول

يتحمل مُصدرو الأصول مسؤولية إنشاء العملات المستقرة وصيانتها واستردادها. وتتمحور نماذج أعمال هذه البنوك عادة حول الميزانيات العمومية، على غرار العمليات المصرفية ــ قبول ودائع العملاء واستثمار الأموال في أصول ذات عائد مرتفع مثل سندات الخزانة الأميركية لكسب فروق الفائدة. على مستوى مصدر الأصول، يمكن تقسيم ابتكار العملات المستقرة إلى ثلاثة مستويات: العملات المستقرة المدعومة باحتياطيات ثابتة، والعملات المستقرة ذات الفائدة، والعملات المستقرة المشتركة في الإيرادات. 1. العملات المستقرة المدعومة باحتياطيات ثابتة

قدم الجيل الأول من العملات المستقرة النموذج الأساسي للدولار الرقمي: رمز صادر مركزيًا مدعوم باحتياطيات قانونية تحتفظ بها المؤسسات المالية التقليدية بنسبة 1:1. ومن بين اللاعبين الرئيسيين في هذه الفئة Tether و Circle.

عملة USDT من Tetherوعملة USDC من Circleهما أكثر العملات المستقرة استخدامًا، وكلاهما مدعوم باحتياطيات الدولار الأمريكي في الحسابات المالية لـ Tether وCircle بنسبة 1:1. يتم دمج هذه العملات المستقرة حاليًا مع منصات متعددة وتعمل كأزواج عملات أساسية لجزء كبير من تداول العملات المشفرة وتسوياتها. ومن الجدير بالذكر أن الاستيلاء على قيمة هذه العملات المستقرة يعود إلى مصدري الأصول أنفسهم. تولد عملات USDT وUSDC الأرباح للكيانات المصدرة لها بشكل أساسي من خلال فروق أسعار الفائدة بدلاً من تقاسم الأرباح مع المستخدمين. 2. العملات المستقرة ذات الفائدة

يتجاوز التطور الثاني للعملات المستقرة الرموز البسيطة المدعومة بالعملات الورقية ويتضمن وظيفة توليد العائد الأصلية. توفر العملات المستقرة ذات الفائدة عوائد على السلسلة لحامليها، والتي تستمد عادةً من آليات مثل عائدات السندات الحكومية قصيرة الأجل، أو استراتيجيات الإقراض المالي اللامركزي (DeFi)، أو مكافآت المشاركة. على عكس العملات المستقرة التقليدية التي تحتفظ باحتياطيات بشكل سلبي، فإن هذه الأصول تولد عائدًا بشكل نشط مع الحفاظ على استقرار الأسعار.

تتضمن البروتوكولات المعروفة التي توفر عوائد على السلسلة لحاملي العملات المستقرة ما يلي:

إيثينا (6 مليارات دولار): يصدر بروتوكول العملات المستقرة USDe - وهو دولار اصطناعي على السلسلة مدعوم بضمانات محمية من إيثريوم (ETH) وبيتكوين (BTC) وسولانا (SOL). يتيح التصميم الفريد لعملة Ethena لحاملي USDe كسب عوائد عضوية مستمدة من معدلات تمويل سوق العقود الآجلة الدائمة (6.00% سنويًا حاليًا) ويجذب المستخدمين من خلال آلية ضمان وعائد فريدة من نوعها.

Mountain ($152M): عملة مستقرة تحمل فائدة بعائد سنوي حالي يبلغ 4.70%. يتيح Mountain للمستخدمين كسب الفائدة كل يوم ببساطة عن طريق إيداع USDM في محافظهم، وهو أمر جذاب للمستخدمين الذين يبحثون عن دخل سلبي دون الحاجة إلى المزيد من المراهنة أو المشاركة في DeFi المعقدة، مما يوفر للمستخدمين طريقة بسيطة ومريحة لكسب الفائدة.

المستوى (25 مليون دولار): عملة مستقرة تتكون من الدولارات الأمريكية السائلة المعاد ضمانها. يستكشف Level طريقة جديدة لتوليد دخل العملة المستقرة؛ فهو يستخدم lvlUSD لتوفير الأمان لشبكات لامركزية متعددة، ويجمع دخلًا إضافيًا من هذه الشبكات، ثم يمررها إلى حاملي lvlUSD، مما يؤدي إلى ابتكار نموذج دخل العملة المستقرة.

CAP Labs (نسخة تجريبية): بناءً على blockchain megaETH المنتظر بشدة، تعمل CAP على تطوير محرك العملة المستقرة من الجيل التالي المصمم لتوفير مصادر دخل جديدة لحاملي العملة المستقرة. تولد Cap StableCoins عوائد قابلة للتطوير وقابلة للتكيف عن طريق الاستفادة من مصادر الإيرادات الخارجية مثل التحكيم ، القيمة القصوى القابلة للاستخراج (MEV) ، والأصول الواقعية (RWA)-تم حجز هذه الإيرادات بشكل تقليدي للاعبين المتطورة. "> 3. يتوافق مع الحوافز بين المصدرين stablecoin ، الموزعين ، والمستخدمين النهائيين ، مما يزيد من تحويل stablecoins من أدوات الدفع السلبية إلى الأصول المالية النشطة.

M^0 (106 مليون دولار): يتألف فريق M^0 من أعضاء سابقين في MakerDAO وCircle. تتمثل رؤية M^0 في أن تكون بمثابة منصة تسوية محايدة بسيطة وموثوقة، تُمكّن أي مؤسسة مالية من سكّ واسترداد عملة M^0 المستقرة لتقاسم الإيرادات "M". M^0 يتشارك البروتوكول معظم دخل الفوائد مع الموزعين المعتمدين، المعروفين باسم "مُدرّسي العائدات". ومع ذلك، فإن أحد الفروقات بين "M" وغيرها من العملات المستقرة المُشاركة للعائدات هو إمكانية استخدام "M" أيضًا كمواد خام لعملات مستقرة أخرى، مثل USDN من Noble.

Agora (76 مليون دولار): على غرار USDG و"M"، يتشارك AUSD من Agora أيضًا إيراداته مع التطبيقات وصانعي السوق الذين يدمجون AUSD. حصلت أغورا على دعم استراتيجي من صناع السوق وشركات التطبيقات، بما في ذلك وينترموت، وجالاكسي، وكونسينسيس، وكراكن فينتشرز. نسبة تقاسم الإيرادات في أغورا غير ثابتة، ولكن سيتم إعادة معظمها إلى الشركاء. 4. الطبقة الرابعة: طبقة التسوية

تشكل طبقة التسوية في مجموعة تقنيات العملات المستقرة أساس نظام العملات المستقرة، مما يضمن نهائية وأمان المعاملات. وهي تتكون من قنوات الدفع (شبكات blockchain) التي تعالج وتتحقق من معاملات العملة المستقرة في الوقت الفعلي. اليوم، تعمل العديد من شبكات L1L2 المعروفة كطبقات تسوية رئيسية لمعاملات العملات المستقرة:

Solana: سلسلة كتل عالية الأداء معروفة بإنتاجيتها الممتازة وسرعتها النهائية ورسومها المنخفضة، وقد أصبحت طبقة تسوية رئيسية لمعاملات العملات المستقرة، وخاصة في مدفوعات المستهلكين والتحويلات المالية. تعمل مؤسسة Solana بشكل نشط على تشجيع المطورين على البناء على Solana Pay واستضافة مؤتمرات/هاكاثونات PayFi لدعم ابتكار PayFi خارج السلسلة بقوة وتعزيز تطبيق العملات المستقرة في سيناريوهات الدفع الفعلية.

Tron: سلسلة كتل من الطبقة الأولى تشغل حصة سوقية مهمة في مجال مدفوعات العملات المستقرة؛ يتم استخدام USDT على Tron على نطاق واسع في المدفوعات عبر الحدود والمعاملات من نظير إلى نظير (P2P) بسبب كفاءتها وسيولتها العميقة. تضع Tron تركيزًا كبيرًا على معاملات B2C، ولكنها تفتقر حاليًا إلى الدعم لسيناريوهات B2B

Codex (نسخة تجريبية): OP L2 للمدفوعات B2B عبر الحدود، تجمع Codex مقدمي خدمات الإيداع والسحب، وصناع السوق، والبورصات، ومصدري العملات المستقرة لتزويد الشركات بخدمات مالية مستقرة للعملات المستقرة في مكان واحد. تتمتع شركة Codex بقناة توزيع قوية، حيث تتقاسم 50% من رسوم التسلسل الخاصة بها مع شركة Circle مقابل حركة المرور الداخلة والخارجة. نوبل: سلسلة إصدار أصول USDC الأصلية، مصممة لمنظومتي كوزموس وIBC. كوزموس هي رابع أكبر سلسلة إصدار لعملات USDC، وقد تم دمجها مع كوين بيس. يمكن للمشاريع التي تدمج Noble إيداع USDC في أكثر من 90 سلسلة IBC معيارية (dYdX، Osmosis، Celestia، SEI، Injective) بنقرة واحدة، مما يحقق سك العملة وتداول USDC في النظام البيئي متعدد السلاسل.

1Money (نسخة تجريبية): L1 تم تصميمه خصيصًا لمدفوعات العملات المستقرة. يتم معالجة المعاملات بالتوازي مع أولوية متساوية ورسوم ثابتة، مما يعني عدم وجود إعادة ترتيب للمعاملات ولا يمكن لأي مستخدم "تجاوز قائمة الانتظار" عن طريق دفع رسوم أعلى. وتوفر الشبكة أيضًا معاملات خالية من الغاز من خلال شركاء النظام البيئي لتحسين تجربة المستخدم وتوفير بيئة شبكة عادلة وفعالة لمدفوعات العملات المستقرة. 3. توسيع نطاق استخدام العملات المستقرة: خدمة المستخدمين غير المشفرين الأصليين. 1. الاختناقات الحالية. عدم اليقين التنظيمي: قبل أن تتبنى البنوك والمؤسسات وشركات التكنولوجيا المالية العملات المستقرة بالكامل، فإنها بحاجة ماسة إلى أن يقدم المنظمون إرشادات سياسية أكثر وضوحًا لإدارة المخاطر بفعالية.

جانب المستخدم: أدى نقص سيناريوهات الاستخدام للعملات المستقرة إلى تقييد شعبيتها بين المستهلكين العاديين. إن أساليب الدفع التي يستخدمها المستهلكون في حياتهم اليومية ثابتة نسبيًا، ولم تُدمج العملات المستقرة فيها بشكل كامل بعد. ويفتقر العديد من المستهلكين إلى الطلب الفعلي على استخدام العملات المستقرة والدافع للاحتفاظ بها.

**الجانب المؤسسي: **تؤثر درجة قبول المؤسسة لمدفوعات العملات المستقرة بشكل كبير على عملية الترويج للعملات المستقرة. في الوقت الحالي، تواجه الشركات اختبارًا مزدوجًا يتمثل في الرغبة والقدرة عند قبول مدفوعات العملات المستقرة. من ناحية أخرى، تمتلك بعض الشركات معرفة محدودة بالعملات المستقرة كطريقة دفع ناشئة ولديها شكوك حول أمانها واستقرارها، مما يؤدي إلى انخفاض الرغبة في قبولها. من ناحية أخرى، حتى لو كانت لدى الشركات فكرة قبول مدفوعات العملات المستقرة، فإنها قد تواجه في العمليات الفعلية صعوبات في الالتحام الفني، والمحاسبة المالية، والإشراف على الامتثال، وما إلى ذلك، مما قد يحد من قدرتها على القبول. على الرغم من وجود العديد من العوائق، نعتقد أنه مع ازدياد وضوح اللوائح الأمريكية تدريجيًا، سيشجع ذلك بالتأكيد المستخدمين والشركات التقليدية على تبني عملات مستقرة متوافقة. على الرغم من أن كلا الطرفين قد يواجهان صعوبات محتملة، مثل التحقق من هوية العميل (KYC) والتحقق من هوية الشركات (KYB)، إلا أن إمكانات السوق هائلة على المدى الطويل.

إذا تم تقسيم السوق إلى 1. مستخدمين أصليين للعملات المشفرة 2. مستخدمين أصليين غير مشفرين. جميع أطراف المشروع الذين تمت مقابلتهم يستهدفون في الغالب الأسواق على السلسلة ويخدمون المستخدمين الأصليين للعملات المشفرة، في حين أن الأسواق غير الأصلية للعملات المشفرة لا تزال غير متطورة إلى حد كبير. تمثل هذه الفجوة في السوق فرصة كبيرة للشركات المبتكرة لإنشاء ميزة الريادة في دمج المستخدمين الجدد في مجال التشفير.

على السلسلة، المنافسة في سوق العملات المستقرة شرسة بالفعل. يعمل العديد من اللاعبين على زيادة حالات الاستخدام، وتثبيت القيمة الإجمالية المقفلة (TVL) من خلال عائدات أعلى، وتحفيز المستخدمين على الاحتفاظ بالعملات المستقرة. ومع تطور النظام البيئي، سيعتمد نجاح المشروع في المستقبل على توسيع نطاق التطبيقات في العالم الحقيقي، وتعزيز التوافق بين العملات المستقرة المختلفة، والحد من الاحتكاك الذي تواجهه الشركات والمستهلكون. 2. الجانب المؤسسي: كيف يمكن زيادة معدل اعتماد مدفوعات العملات المستقرة؟

دمج العملات المستقرة في تطبيقات الدفع الرئيسية: أدرجت منصات الدفع الرئيسية، مثل Apple Pay وPayPal وStripe، معاملات العملات المستقرة. لا يقتصر هذا على توسيع نطاق استخدام العملات المستقرة بشكل كبير فحسب، بل يُقلل أيضًا بشكل كبير من رسوم صرف العملات الأجنبية في عمليات الدفع الدولية، مما يوفر تجربة دفع عبر الحدود أكثر اقتصادًا وكفاءة للشركات والمستخدمين.

تحفيز الشركات باستخدام العملات المستقرة لتقاسم الإيرادات: تعمل العملات المستقرة لتقاسم الإيرادات على إعطاء الأولوية لقنوات التوزيع وبناء تأثيرات شبكية قوية من خلال تنسيق آلية الحوافز بذكاء بين العملات المستقرة والتطبيقات. إنه لا يستهدف بشكل مباشر مستخدمي الكمبيوتر الشخصي، ولكنه يستهدف على وجه التحديد قنوات التوزيع مثل التطبيقات المالية. العملات المستقرة "المشتركة في الإيرادات" مثل USDG من Paxos، وM من M0 Foundation، وAUSD من Agoda هي أمثلة نموذجية.

يمكن للمؤسسات والمنظمات إصدار عملاتها المستقرة الخاصة بها بسهولة أكبر: يمكن للمؤسسات العادية إصدار وإدارة عملاتها المستقرة الخاصة بها بسهولة أكبر، وهو ما أصبح اتجاهًا رئيسيًا يدفع الشركات إلى اعتماد العملات المستقرة. بيرينا بريدج وبرايل رائدتان في هذا المجال. ومع استمرار تحسن البنية التحتية العامة، من المتوقع أن يزداد توجه الشركات أو الدول لإصدار عملات مستقرة خاصة.

حلول إدارة السيولة والأموال الخاصة بالعملات المستقرة B2B: تساعد الشركات على الاحتفاظ بأصول العملات المستقرة وإدارتها بشكل صحيح لتلبية احتياجات رأس المال العامل وتوليد الإيرادات. على سبيل المثال، توفر منصة الإيرادات على السلسلة الخاصة ببروتوكول الجبل للمؤسسات حلولاً احترافية لإدارة الأموال، مما يحسن بشكل فعال كفاءة عمليات صناديق المؤسسة.

**البنية التحتية للدفع للمطورين (المؤسسات):** ليس من الصعب أن نجد أن بعض المنصات الأكثر نجاحًا تضع نفسها حاليًا كإصدارات أصلية مشفرة للخدمات المالية التقليدية، وهي ملتزمة بتوفير حلول مالية مبتكرة للمؤسسات. على سبيل المثال، تضطر العديد من الشركات حاليًا إلى التنسيق يدويًا مع مزودي السيولة وشركاء التبادل وقنوات الدفع المحلية، مما يجعل اعتماد العملات المستقرة على نطاق واسع غير فعال. يحل بروتوكول BVNK هذه المشكلة بأتمتة سير عمل الدفع بالكامل. كما يقدم البروتوكول حلاً متعدد المسارات يجمع البنوك المحلية ومزودي سيولة العملات المشفرة والعملات التقليدية خارج السلسلة في محرك دفع واحد. بدلاً من مطالبة الشركات بإدارة وسطاء متعددين، تقوم BVNK تلقائيًا بتوجيه الأموال عبر "القنوات الأسرع والأرخص والأكثر موثوقية"، مما يؤدي إلى تحسين كل معاملة في الوقت الفعلي. مع استمرار تسارع تبني المؤسسات للعملات المستقرة، ستلعب حلول مثل BVNK دورًا حاسمًا في جعل مدفوعات العملات المستقرة سلسة وقابلة للتطوير ومتكاملة بالكامل مع التجارة العالمية. من خلال معالجة عدم الكفاءة التي منعت الشركات من تبني العملات المستقرة على نطاق واسع.

شبكة تسوية مصممة خصيصًا للمدفوعات عبر الحدود: تغطي L1L2 الملكية سيناريوهات مثل المدفوعات عبر الحدود بين الشركات أو التحويلات التجارية بين الشركات والمستهلكين. فهو يتمتع بمزايا كبيرة تتمثل في سهولة التكامل والإشراف الشامل، ويمكنه تلبية احتياجات الدفع للمؤسسات في سيناريوهات الأعمال المعقدة بشكل فعال. على سبيل المثال، تُوفر Codex، بصفتها منصة L2 مصممة خصيصًا للمعاملات العابرة للحدود، للمؤسسات خدمات مالية شاملة للعملات المستقرة من خلال تجميع مقدمي خدمات الإيداع والسحب، وصناع السوق، والبورصات، ومصدري العملات المستقرة؛ وتدعم Solana خدمة PayFi بشكل كامل. بالإضافة إلى مزاياها التكنولوجية الخاصة، تُروّج Solana بنشاط لمنتجاتها لدى شركائها والشركات المحلية، مما يُرشد شركات Shopify وPayPal والتجار التقليديين إلى استخدام Solana Pay للدفع (خاصةً في أمريكا اللاتينية وجنوب شرق آسيا وغيرها من المناطق التي تعاني من ضعف الخدمات المصرفية). الاتجاه الرئيسي هو أن المنافسة بين شبكات التسوية L1L2 لن تركز فقط على التكنولوجيا، بل ستشمل أيضًا المنافسة على مستويات متعددة مثل بيئة المطورين، وتجار BD، والتعاون المؤسسي التقليدي في المستقبل. 3. جانب المستهلك: كيفية توسيع نطاق المستخدمين الأصليين غير المشفرين؟

مع تزايد إمكانية الوصول إلى العملات المستقرة وتكاملها مع التطبيقات المالية التقليدية، سيبدأ المستخدمون الأصليون غير المشفرين في استخدامها دون أن يدركوا ذلك. وكما يستطيع المستخدمون اليوم استخدام المدفوعات الرقمية دون فهم النظام المصرفي الأساسي، فإن العملات المستقرة سوف تصبح بشكل متزايد بنية تحتية غير مرئية، مما يوفر دعمًا أسرع وأقل تكلفة وأكثر كفاءة للمعاملات لمختلف الصناعات. مدفوعات العملات المستقرة المضمنة في التجارة الإلكترونية والتحويلات المالية

يُعد استخدام العملات المستقرة في المعاملات اليومية قوة دافعة رئيسية لتبنيها، وخاصة في مجالات التجارة الإلكترونية والتحويلات المالية عبر الحدود حيث تكون أنظمة الدفع التقليدية غير فعالة ومكلفة وتعتمد على شبكات مصرفية قديمة. توفر مدفوعات العملات المستقرة المضمنة القيمة التالية لهذه السيناريوهات:

تجربة دفع أسرع وأقل تكلفة: تعمل العملات المستقرة على تقليل رسوم المعاملات وأوقات التسوية للتجار والمستهلكين بشكل كبير من خلال القضاء على الوسطاء. عند دمجها في منصات التجارة الإلكترونية الرئيسية، يمكنها استبدال شبكات بطاقات الائتمان وتحقيق النهاية الفورية للمعاملات وتوفير تكاليف معالجة الدفع.

اقتصاد العمل المؤقت، ودفع رواتب العاملين المستقلين عبر الحدود، والحاجة إلى الحفاظ على العملات في أمريكا اللاتينية وجنوب شرق آسيا: أدت متطلبات هذه السيناريوهات المحددة إلى زيادة الطلب على المدفوعات عبر الحدود دون عوائق. مقارنةً بالخدمات المصرفية والتحويلات المالية التقليدية، تُمكّن العملات المستقرة العاملين في الأعمال الحرة والمستقلين من استلام الأموال في ثوانٍ وبتكلفة أقل. هذه الميزة ستجعلها حل الدفع المفضل في سوق العمل العالمي.

نظرًا لأن قنوات دفع العملات المستقرة أصبحت جزءًا لا يتجزأ من المنصات السائدة، فإن نطاق تطبيقها سوف يخترق دائرة مستخدمي العملات المشفرة الأصليين. في المستقبل، سوف يستخدم المستهلكون خدمات المعاملات المعتمدة على تقنية blockchain في أنشطتهم المالية اليومية دون أن يدركوا ذلك.

منتجات ذات عائد على السلسلة للمستخدمين غير المشفرين

يعد كسب الدخل من خلال الدولارات الرقمية اقتراحًا أساسيًا آخر لقيمة العملات المستقرة، ولم يتم تطوير هذه الوظيفة بالكامل بعد في المجال المالي التقليدي. في حين يتمتع مستخدمو DeFi الأصليون منذ فترة طويلة بإمكانية الوصول إلى العائدات على السلسلة، فإن المنتجات الناشئة تجلب هذه الفرص للمستهلكين العاديين من خلال واجهات مبسطة ومتوافقة.

يكمن المفتاح في تعريف المستخدمين الماليين التقليديين بمجال الفوائد الموجودة على السلسلة بطريقة سلسة وبديهية. في الماضي، كان الحصول على عوائد DeFi يتطلب معرفة تقنية، وقدرات الحفظ الذاتي، وخبرة في تشغيل البروتوكولات المعقدة. اليوم، تعمل المنصات المتوافقة على تجريد التعقيد التقني وتوفير واجهات بديهية، مما يسمح للمستخدمين بكسب العوائد من خلال الاحتفاظ بالعملات المستقرة دون الحاجة إلى الخوض في معرفة التشفير.

باعتبارها بروتوكولًا رائدًا في هذا المجال، تدرك Mountain Protocol بشدة القيمة الشاملة للفوائد الموجودة على السلسلة. على عكس العملات المستقرة التقليدية التي تستخدم فقط كوسيلة للتبادل، فإن عملة Mountain المستقرة USDM توزع العائدات بشكل مباشر على حاملي العملة على أساس يومي. إن العائد السنوي الحالي البالغ 4.70% مستمد من سندات الخزانة الأمريكية قصيرة الأجل ومنخفضة المخاطر، مما يجعلها بديلاً مزدوجًا للودائع المصرفية التقليدية وآليات المشاركة في DeFi. يجذب Mountain المستخدمين الأصليين غير المشفرين من خلال الطرق التالية:

دخل سلبي سلس: يحتاج المستخدمون فقط إلى الاحتفاظ بـ USDM لتجميع الدخل تلقائيًا، دون الحاجة إلى المزيد من المشاركة، أو المشاركة في استراتيجيات DeFi المعقدة أو الإدارة النشطة.

ضمان الامتثال: يتم تدقيق USDM بشكل كامل، ويتم ضمانه بالكامل، ولديه هيكل حساب عزل الإفلاس المنفصل لضمان حصول المستخدمين على نفس مستوى الشفافية وحماية المستثمرين مثل أدوات سوق المال خارج السلسلة.

التحكم في مخاطر الدخل على السلسلة: يقلل Mountain من مخاطر إفلاس البنوك وانفصال العملات المستقرة من خلال الحد بشكل صارم من الأصول الاحتياطية إلى سندات الخزانة الأمريكية وإنشاء خط ائتمان مقوم بالدولار الأمريكي في نفس الوقت، مما يزيل المخاوف الشائعة للمستخدمين غير المشفرين بشأن الأصول الرقمية.

يُحدث Mountain تحولاً نموذجيًا للمستخدمين غير المشفرين: بالنسبة للمستخدمين الأفراد، يوفر USDM مدخلاً منخفض المخاطر للدخل من الأصول الرقمية دون الحاجة إلى معرفة DeFi؛ بالنسبة للمؤسسات وأقسام إدارة الصناديق المؤسسية، يعد USDM بديلاً متوافقًا ومستقرًا وذو فائدة للمنتجات المصرفية التقليدية. تتضمن استراتيجية Mountain Protocol طويلة المدى تعميق تكامل USDM في أنظمة DeFi و TradFi، وتوسيع الدعم متعدد السلاسل، وتوسيع التعاون المؤسسي (مثل التعاون الحالي مع BlackRock). ستعمل هذه التدابير على تبسيط عملية توليد العائد على السلسلة بشكل أكبر ودفع اعتماد العملات المستقرة من قبل المستخدمين غير المشفرين.

تحسين عملية KYC لتحقيق وصول سلس للمستخدم

لكي تحقق مدفوعات العملات المستقرة اعتمادًا واسع النطاق من قبل المستهلكين، يجب تبسيط عملية KYC (اعرف عميلك) بشكل كبير مع الحفاظ على الامتثال. إن إحدى نقاط الألم الرئيسية التي تعيق حاليًا المستخدمين غير المشفرين من دخول السوق هي عملية التحقق من الهوية المعقدة. ولتحقيق هذه الغاية، يقوم مزودو خدمات الدفع بالعملات المستقرة الرائدون بدمج KYC مباشرة في المنصة لتمكين وصول المستخدم بسلاسة.

لم تعد المنصات الحديثة تتطلب من المستخدمين إكمال عملية التحقق بشكل منفصل، بل دمجت KYC في عملية الدفع. على سبيل المثال:

تتيح Ramp وMoonPay للمستخدمين إكمال KYC في الوقت الفعلي عند شراء العملات المستقرة من خلال بطاقات الخصم، مما يقلل من تأخيرات المراجعة اليدوية؛

توفر BVNK للمؤسسات حلول KYC مدمجة لإكمال مصادقة العملاء بسرعة وأمان دون مقاطعة تجربة الدفع.

لا يزال تجزئة الأطر التنظيمية عبر الولايات القضائية يشكل تحديًا لتبسيط عملية اعرف عميلك. يعمل مزودو الخدمات الرائدون على معالجة الاختلافات الإقليمية في الامتثال من خلال إطار عمل KYC المعياري. على سبيل المثال:

تعتمد منصة USDC الخاصة بشركة Circle على آلية تحقق هرمية، حيث يمكن للمستخدمين إكمال المعاملات الصغيرة من خلال KYC الأساسي وفتح حدود أعلى من خلال التحقق المتقدم. في المستقبل، سيصبح تحويل KYC إلى عملية سلسة من خلال الأتمتة وتحسين العملية هو المفتاح لمقدمي خدمات الدفع بالعملات المستقرة لكسر حواجز الدخول للمستخدمين الرئيسيين وتسريع التحول القائم على السلسلة. 4. اقتصاد العملات المستقرة الأصلي: هل سيتخلى المستهلكون عن العملات الورقية؟ على الرغم من أن العملات المستقرة سرّعت بشكل كبير عملية الدفع العالمية ووفّرت الكثير من الوقت والتكاليف المالية، إلا أن المعاملات في العالم الحقيقي لا تزال تعتمد حاليًا على قنوات الإيداع والسحب بالعملة الورقية. يشكل هذا إطار "ساندويتش العملة المستقرة" المجازي، حيث تعمل العملات المستقرة كجسر بين العملات الورقية أثناء دورة حياة المعاملة. يركز العديد من مزودي مدفوعات العملات المستقرة على قابلية التشغيل المتبادل مع العملات الورقية، مما يجعل العملات المستقرة بمثابة طبقة نقل مؤقتة بين العملات الورقية. ومع ذلك، فإن الافتراض الأكثر استشرافًا هو أنه في المستقبل، قد يظهر مزودو خدمات الدفع الأصلية للعملات المستقرة (PSPs) لتحقيق التشغيل الأصلي لمدفوعات العملات المستقرة. وهذا يعني إعادة بناء نظام المدفوعات بشكل أساسي على افتراض أن وظائف التداول والتسوية وإدارة الأموال تتم بالكامل على السلسلة.

تستكشف شركات مثل Iron بشكل نشط الابتكارات في هذا المجال، ملتزمة ببناء مستقبل لا تكون فيه العملات المستقرة مجرد جسر بين أنظمة العملات الورقية فحسب، بل أيضًا الأساس للنظام البيئي المالي بأكمله على السلسلة. على عكس حلول الدفع الأخرى التي تحاكي عادةً السكك الحديدية المالية التقليدية مع العملات المستقرة، تركز Iron على تطوير مجموعة إدارة الدفع والأموال التي تعطي الأولوية للسلسلة، على أمل أن تظل الأموال في المستقبل على السلسلة طوال العملية بأكملها، وستحقق الأسواق المالية قابلية التشغيل البيني الحقيقية، وسيتم تحقيق التسوية في الوقت الفعلي على مدار الساعة طوال أيام الأسبوع على دفتر حسابات عام مشترك. أما بالنسبة لمدى إمكانية بقاء الأموال على السلسلة في المستقبل، فإن ذلك يعتمد بالكامل على اختيار المستهلك: سواء كان يريد استبدال العملات المستقرة بالعملة القانونية، أو التسوية من خلال المسارات التقليدية، أو الاحتفاظ بالأموال على السلسلة. هناك العديد من العوامل الرئيسية التي قد تدفع هذا التحول: 1. العائد على السلسلة وكفاءة رأس المال إن السبب المقنع الذي يدفع المستهلكين إلى الاحتفاظ بأموالهم في العملات المستقرة هو القدرة على كسب عوائد سلبية معدلة المخاطر مباشرة على السلسلة. في اقتصاد يعتمد على العملات المستقرة، سيكون لدى المستهلكين سيطرة أكبر على استخدام أموالهم وسيحصلون على عوائد فورية تقريبًا تتفوق على حسابات التوفير التقليدية. ولكن لكي يحدث هذا بالفعل، يتعين على المستخدمين أن يكونوا قادرين على تحديد فرص العائد الجذابة في المستقبل، ويجب أن تصل البروتوكولات التي تقدم مثل هذه العائدات إلى مستوى من النضج حيث يكون خطر الطرف المقابل غير موجود تقريبًا. 2. تقليل الاعتماد على الوسطاء الحفظيين.

من الجدير بالذكر أن التحول إلى اقتصاد يعتمد على العملات المستقرة قد يكون له في النهاية تأثير على العديد من أنظمة الدفع الحالية. إذا أصبح المستهلكون والشركات يفضلون بشكل متزايد تخزين القيمة في العملات المستقرة بدلاً من العملات الورقية في الحسابات المصرفية التقليدية، فسيكون لذلك تأثير كبير على أنظمة الدفع الحالية. تعتمد شبكات بطاقات الائتمان وشركات التحويلات المالية والبنوك بشكل أساسي على رسوم المعاملات وفروق أسعار الصرف الأجنبي كمصدر للإيرادات، في حين يمكن تسوية العملات المستقرة على الفور على شبكات blockchain بتكلفة تكاد تكون معدومة. إذا كان من الممكن تداول العملات المستقرة بحرية في اقتصاد بلد ما مثل العطاء القانوني، فمن المرجح أن يتم استبعاد المشاركين في الدفع التقليديين من الروابط الوسطى.

بالإضافة إلى ذلك، فإن الاقتصاد الأصلي للعملات المستقرة سيشكل أيضًا تحديًا لنموذج الأعمال المصرفية القائم على العملة الورقية. وفي ظل النموذج التقليدي، تشكل الودائع الأساس للإقراض وخلق الائتمان. إذا بقيت الأموال على السلسلة، فقد تواجه البنوك خسائر في الودائع، كما ستنخفض قدرتها على الإقراض وقدرتها على توليد العائدات من أموال العملاء. وقد يؤدي هذا إلى تسريع التغييرات في النظام المالي، مما يدفع الخدمات المالية اللامركزية والسلسلة إلى استبدال الدور التقليدي للبنوك تدريجيًا. من الواضح أنه طالما أن الحوافز مواتية للاحتفاظ بالأموال على السلسلة، فإن الاقتصاد الأصلي للعملة المستقرة من الناحية النظرية لديه القدرة على أن يصبح حقيقة واقعة. وسيكون هذا التحول تدريجيا، ومع استمرار زيادة فرص العائد على السلسلة، واستمرار الاحتكاكات المصرفية، واستمرار نضوج شبكات دفع العملات المستقرة، فقد يختار المستهلكون بشكل متزايد العملات المستقرة على العملات الورقية، مما يتسبب في أن تصبح بعض السكك المالية التقليدية قديمة تدريجيا. 5. الخاتمة: كيف يمكننا تسريع اعتماد العملات المستقرة؟

طبقة تطبيق الدفع: بذل كل جهد ممكن لتبسيط تجربة المستهلك، وبناء حل عملة مستقرة يضع التنظيم في المقام الأول، وتوفير أسعار أقل، وعوائد أصول أعلى، وتجربة نقل أسرع وأكثر ملاءمة من مسار الدفع Web2.

طبقة معالج الدفع: التركيز على بناء برامج وسيطة للبنية الأساسية جاهزة للاستخدام من قبل المؤسسات. وبسبب طبيعة أعمالهم، فإن خدمة مناطق مختلفة تتطلب تراخيص ومتطلبات امتثال مختلفة، كما أن المشهد التنافسي لمعالجي الدفع يظل مجزأ نسبيا.

طبقة مُصدر الأصول: تمرير إيرادات العملات المستقرة بشكل نشط إلى الشركات الأصلية غير المشفرة والمستخدمين العاديين، وبالتالي تحفيز المستخدمين على الاحتفاظ بالعملات المستقرة بدلاً من العملة الورقية.

طبقة شبكة التسوية: المنافسة بين شبكات التسوية L1L2 ليست على المستوى الفني فحسب، بل ستشمل أيضًا المنافسة على مستويات متعددة مثل بيئة المطورين وتجار BD والتعاون المؤسسي التقليدي في المستقبل، مما يؤدي إلى تسريع مدفوعات العملات المستقرة في الحياة الواقعية.

بالطبع، لا يعتمد التبني واسع النطاق للعملات المستقرة على الشركات الناشئة فحسب، بل يعتمد أيضًا على تعاون عمالقة المال الناضجين. أعلنت أربع شركات مالية عملاقة عن غزواتها في مجال العملات المستقرة في الأشهر الأخيرة: أطلقت Robinhood وRevolut عملات مستقرة، واستحوذت Stripe مؤخرًا على Bridge لتمكين المدفوعات العالمية بشكل أسرع وأرخص، وتساعد Visa البنوك في إطلاق العملات المستقرة على الرغم من مصالحها الخاصة. بالإضافة إلى ذلك، لاحظنا أن الشركات الناشئة في Web3 تستفيد من قنوات التوزيع الناضجة هذه لدمج منتجات الدفع بالعملات المشفرة في الشركات الناضجة الحالية من خلال مجموعات تطوير البرامج (SDKs)، مما يوفر للمستخدمين خيارات متعددة مثل مدفوعات العملات الورقية والعملات المشفرة. تساعد هذه الاستراتيجية على حل مشكلة البداية الباردة وبناء الثقة مع الشركات والمستخدمين منذ البداية.

تتمتع العملات المستقرة بالقدرة على إعادة تشكيل المشهد العالمي للمعاملات المالية، ولكن مفتاح التبني الجماعي يكمن في سد الفجوة بين النظام البيئي على السلسلة والاقتصاد الأوسع.

يتعاون بنك Banco de España الإسباني مع Cecabank وAbanca وAdhara Blockchain لاختبار CBDC بالجملة، واستكشاف تطبيقات العملات الرقمية المبتكرة.

Brianرفعت هيئة الأوراق المالية والبورصة دعوى قضائية ضد منصة Binance، مستشهدة بقضية Terraform Labs المماثلة، مع التركيز على عروض ومبيعات الأوراق المالية غير المسجلة.

Kikyo

Kikyoستقوم منصة Binance بإدراج عملة بديلة جديدة للألعاب XAI في التاسع من يناير، مما يسمح للمستخدمين بالمشاركة والربح من خلال منصة Launchpool الخاصة بها.

Alex

Alexيشير تصويت هيئة الأوراق المالية والبورصة القادم على صناديق Bitcoin Spot ETFs إلى تحول تنظيمي محتمل، مما قد يبشر بعصر جديد من الاستثمار في العملات المشفرة.

Kikyoيقدم Logan Paul المبالغ المستردة مقابل CryptoZoo NFTs وسط المعارك القانونية وإنهاء المشروع.

Alexيُظهر Cardano إشارات واعدة مع أنماط صعودية، لكن الحذر على المدى القصير يستمر وسط ضغوط البيع.

Brianيناقش باركين من بنك الاحتياطي الفيدرالي الاتجاهات الاقتصادية، ويدعو إلى تطبيع أسعار الفائدة وسط التضخم غير المؤكد واستقرار سوق العمل.

Brianلا يزال كيفن أوليري متفائلًا بشأن الاهتمام المؤسسي بالعملات المشفرة، حيث ينظر إليه على أنه مستقل عن قرار هيئة الأوراق المالية والبورصة بشأن صناديق الاستثمار المتداولة للبيتكوين، على الرغم من التحديات التنظيمية.

Alexيتوقع المحلل نيكولاس ميرتن هيمنة بيتكوين على إيثريوم، مشيرًا إلى الركود ونقص الابتكار في النظام البيئي لإيثريوم.

Brianإن غزو وول ستريت لصناديق الاستثمار المتداولة في البيتكوين، بقيادة شركات مثل جولدمان ساكس وجيه بي مورجان، يشكل مخاطر تتعارض مع المبادئ الأساسية للبيتكوين.

Brian