Bybit يخرج من السوق الكندية ، على خطى Binance

تعكس هذه الخطوة حركة Binance ، أكبر بورصة تشفير في العالم ، من حيث مغادرة كندا.

Others

Others

كيف سيكون شكل عالم التمويل اللامركزي بدون حرب السيولة؟

منذ ولادة التمويل اللامركزي، استمرت حروب السيولة الوحشية طوال الوقت.

لقد رأينا أن العديد من مشاريع DeFi تدفع مبلغًا كبيرًا من التكاليف أو تطلق عددًا كبيرًا من الرموز المميزة من أجل الحصول على السيولة. وقد نجحت بعض المشاريع بسبب هذا واكتسبت هيمنتها على السوق، مثل Uniswap، وستختار بعض المشاريع تجنب ميزتها وإنشاء مزايا السيولة على أنواع معينة من الأصول للحصول على فرصة للبقاء، مثل Curve للعملات المستقرة و Balancer لـ LSD. , وبطبيعة الحال، بعض المشاريع استنفدت جميع الموارد، وأصبحت غير مستدامة، وتعود إلى الغبار.

أسباب حرب السيولة

سيولة التمويل اللامركزي هي كذلك وهي منطقة يمكن أن تصبح احتكارًا طبيعيًا بسهولة، مما يعني أن السيولة ستتركز بشكل طبيعي في البروتوكولات العليا.

توجد مثل هذه السلسلة المنطقية: منتجات التمويل اللامركزي ذات السيولة الأكبر سيكون لها توفر أعلى، لذلك سيركز المستخدمون على هذا المنتج، وسيقوم تركيز المستخدمين بذلك جلب المزيد من دخل الرسوم لمزودي السيولة، مما يسهل عليهم البقاء. على العكس من ذلك، إذا كان منتجك يتمتع بسيولة قليلة جدًا، فإن قابلية استخدام المنتج ستكون ضعيفة نسبيًا، وسينخفض عدد المستخدمين، وسيكون دخل مزودي السيولة غير مستدام، وسوف يفرون في النهاية.

من الواضح أن هذا منطق تأثير ماثيو.

ولهذا السبب، فإن المنافسة على السيولة قاسية للغاية. إذا لم تتمكن من الحصول على كمية كبيرة من السيولة في فترة زمنية قصيرة، على الأقل الحصول على ميزة السيولة على الأصول في شريحة معينة، فسيواجه مشروع DeFi الخاص بك صعوبة في البقاء.

إذا أرادت مشاريع التمويل اللامركزي الجديدة التنافس على السيولة، فسيتعين عليها دفع ثمن باهظ للغاية. والتكلفة التي يدفعونها للحصول على السيولة أكبر بكثير من استثمارهم في تطوير المنتجات والابتكار التكنولوجي. سيكون هذا الاتجاه قصير النظر في الواقع ضارًا جدًا بالابتكار والتطوير في مجال التمويل اللامركزي.

يمكننا التفكير في هذا، هل هذا ضروري حقًا؟

من حرب السيولة إلى تقاسم السيولة

نحن ندعو إلى مسار جديد تمامًا، وهو تقاسم السيولة عبر البروتوكولات. من المفترض أن يكون التمويل اللامركزي مفتوحًا، ولهذا السبب كان يُطلق عليه سابقًا اسم Open Finance بالإضافة إلى اسم DeFi. نحن نؤمن بأن تقاسم السيولة عبر البروتوكولات هو أمر طبيعي، ويجب على النظام البيئي أن يبني معيار بروتوكول موحد يدعم مكالمات السيولة عبر البروتوكولات من البداية.

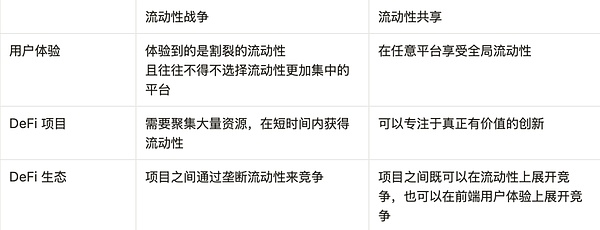

أولاً وقبل كل شيء، عندما يمكن مشاركة السيولة، فإن مشاريع DeFi لا تحتاج إلى التنافس على السيولة لتحسين توافر المنتج. حتى بالنسبة للمنتجات ذات السيولة المنخفضة، يمكن للمستخدمين الاستمتاع بالسيولة العالمية عليها، ولن تتأثر تجربة المستخدم الخاصة بهم. لكن المنافسة على السيولة لم تختف فعليا، لأن المشاريع التي تتمتع بالمزيد من السيولة لا تزال قادرة على الحصول على المزيد من رسوم المناولة. ولذلك، يمكننا أن نعتقد أن تقاسم السيولة يحول في الواقع حروب السيولة القاسية إلى منافسة صحية على السيولة.

ثانيًا، عندما يمكن مشاركة السيولة، يمكن لمشاريع التمويل اللامركزي المنشأة حديثًا البقاء على قيد الحياة بسيولة أقل. الحصول على كمية كبيرة من السيولة خلال فترة زمنية قصيرة دون إنفاق تكاليف باهظة. ومن ثم يمكن للمشروع استخدام الأموال وقوة الفريق لتحقيق ابتكارات قيمة حقًا، مثل تحسين كفاءة رأس المال، وتحسين آليات المطابقة، وما إلى ذلك.

ثالثًا، عند تقاسم السيولة، فهذا يعني أن السيولة والواجهة الأمامية للمنتج منفصلتان بالفعل، مما سيؤدي إلى ظهور مشاكل في نموذج العمل للمشروع. لنأخذ DEX كمثال لتوضيح أنه عندما يتداول المستخدمون على منصة DEX، فإن الإيرادات المدفوعة للمنصة تتضمن في الواقع جزأين، وهما رسوم الاستخدام الأمامي ورسوم استخدام السيولة. تعود رسوم استخدام الواجهة الأمامية بالكامل إلى المنصة، في حين أن معظم رسوم استخدام السيولة ستعود إلى الشركات المحدودة، وسيعود جزء صغير منها إلى المنصة. بمعنى آخر، يمكننا أن نفهم أن دخل منصة DEX يتكون من جزأين، وهما رسوم استخدام الواجهة الأمامية ورسوم استخدام السيولة. إذا لم يكن من الممكن فصله، فيمكن للمستخدمين فقط استخدام سيولة المشروع الذي يستخدمونه. وفي ظل مبدأ تقاسم السيولة، يتمتع المستخدمون بالسيولة العالمية بغض النظر عن الواجهة الأمامية التي يستخدمونها. وهذا يمنح المستخدمين حرية اختيار الواجهة الأمامية، كما يمنح فريق المشروع خيارين في نموذج العمل:

منصة بها حركة مرور، أو القدرة على تطوير الخبرة يمكن لمطوري Silky Front-end التركيز على تطوير الواجهة الأمامية وجعل عائدات الواجهة الأمامية دخلهم الرئيسي. يشبه هذا إلى حد ما نموذج الأعمال الخاص بالمجمع، ولكن في غياب معيار موحد لتقاسم السيولة، يحتاج المجمع إلى تطوير بروتوكول توجيه معقد للغاية ولا تزال قدرته التنافسية الأساسية ليست الواجهة الأمامية، بل ذكاء التوجيه بروتوكول.

يمكن للمنصات التي تتمتع بموارد LP والقدرة على تجميع المزيد من الأموال اختيار كسب العمولات بشكل أساسي على رسوم استخدام السيولة. ليست هناك حاجة لاستثمار الكثير من الموارد في تحسين تجربة الواجهة الأمامية. ويمكن للشركاء المحدودين الذين يتمتعون بالقوة المالية وقدرات التطوير أن يختاروا بناء منصة السيولة الخاصة بهم دون تكليف من أي شخص، ودون الحاجة إلى تكليف أموالهم بأي اتفاق.

يمكن للشركاء المحدودين الذين يتمتعون بقدرات الإدارة الإستراتيجية تخصيص استراتيجيات صنع السوق استنادًا إلى منصات السيولة الخاصة بهم، دون التقيد بمنصة موحدة.

بروتوكول FusionFi

إنهاء حرب السيولة وتحقيق تكامل السيولة. هذا ما يتم الترويج له FusionFi بواسطة بروتوكول النظام البيئي AO (FFP) الأشياء التي يجب القيام بها. من خلال FFP، يحاول AO بناء نظام بيئي DeFi أكثر صحة.

إذًا كيف يحقق برنامج FFP تكامل السيولة؟

إن جوهر جميع الأعمال المالية هو في الواقع تداول الفواتير ومعالجتها. يحدد FFP بنية بيانات التذاكر الموحدة. يمكن لبنية البيانات هذه التعبير عن الأوامر الفورية والخيارات والعقود الآجلة وأوامر العقود الأخرى، بالإضافة إلى أوامر القروض، بحيث يمكن لـ FFP دعم مجموعة متنوعة من سيناريوهات المعاملات المالية.

بأخذ DEX كمثال، يمكن لأي شخص إنشاء تذاكر أوامر فورية، بما في ذلك AMM (عندما يبدأ المستخدم طلب معاملة، يمكن لـ AMM أيضًا إنشاء أمر حد مؤقت) . ستدخل هذه الفواتير إلى مجمع الفواتير الذي يمكن لأي شخص رؤيته، وسيتم استخراج الفواتير التي يمكن مطابقتها من مجمع الفواتير وتقديمها إلى عملية التسوية (عملية التسوية) للتسوية. بعد إتمام التسوية، تتغير حالة الفاتورة ويحصل طرفا المعاملة على حقوقهما ومصالحهما.

سلوك التسوية ذري. إذا فشلت التسوية، فلن تتغير حالة الفاتورة، ولن يكون هناك تبادل فعلي للأسهم بين الطرفين.

يعتبر وضع التسوية هذا فعالاً للغاية، حيث يمكنه تسوية فاتورة واحدة أو عدة فواتير معًا، ويمكن تقديمها بواسطة المتداول نفسه أو بواسطة أي شخص يقدمها مستعمرة. وهذا يمنح DEX بعض القوى العظمى، مثل التداول متعدد القفزات والمراجحة بدون رأس مال.

يعني التداول متعدد القفزات أنه عندما يريد المستخدم استبدال الأصل A بالأصل C، ولكن لا توجد سيولة مباشرة، يمكنه أولاً استبدال الأصل A بالأصل ج. يتم بعد ذلك تحويل الأصل "ب" إلى الأصل "ج" لإكمال المعاملة.

المراجحة الخالية من رأس المال تعني أن المراجحين يعثرون على أوامر ذات فروق أسعار في مجموعة الفواتير ويقدمونها إلى مركز التسوية للتسوية، وبالتالي الحصول على عملية فروق الأسعار.

التداول متعدد القفزات والمراجحة غير الرئيسية هما في الأساس تسويات مشتركة لفواتير متعددة.

مصدر الصورة:

https://x.com/Permaswap/status/1854212032511512992

من خلال FFP SDK، يمكن للمطورين تقليل عمليات تنفيذ التعليمات البرمجية معظم بروتوكولات DeFi. مثلما تقلل Cosmos SDK بشكل كبير من الوقت الذي يستغرقه المطورون لإنشاء blockchain، فإن FFP SDK تقلل بشكل كبير من الوقت الذي يستغرقه مطورو AO لإنشاء بروتوكولات DeFi.

ملخص

يؤدي التأثير الاحتكاري الطبيعي للسيولة إلى إن حرب السيولة بين بروتوكولات DeFi شرسة للغاية، ولا تؤدي فقط إلى تشتت السيولة والإضرار بتجربة المستخدم، ولكنها تتسبب أيضًا في قيام البروتوكولات الجديدة باستثمار موارد مفرطة في التنافس على السيولة وعدم القدرة على التركيز على ابتكار هادف حقًا.

من أجل حل هذا الموقف وتسريع تطوير DeFi البيئي، قدمت AO FFP، وهو بروتوكول موحد لتقاسم السيولة عبر المشاريع، في بداية التنمية البيئية ، والذي لا يعمل فقط على تحسين كفاءة السيولة الإجمالية للنظام البيئي بأكمله، ولكنه يحرر أيضًا إبداع المطورين. بفضل FFP وFFP SDK، من المتوقع أن يتم تسريع DeFi على نظام AO البيئي وتشكيل نظام بيئي مالي أكثر صحة.

تعكس هذه الخطوة حركة Binance ، أكبر بورصة تشفير في العالم ، من حيث مغادرة كندا.

Othersتسلط هذه الموافقة الأخيرة الضوء على التزام Bybit المستمر بتوسيع وجودها في الأسواق الناشئة والديناميكية.

OthersBybit و Swyftx هما أحدث ضحايا انتشار عدوى التشفير ، حيث أعلنت كلتا الشركتين عن تخفيض الوظائف في أعقاب انهيار FTX ".

decrypt

decryptBybit هي أحدث بورصة تشفير لخفض جزء كبير من قوتها العاملة.

Othersقدمت Huobi و Bybit إثباتًا للاحتياطيات علنًا لطمأنة المستثمرين.

Beincrypto

Beincryptoسنغافورة ، 5 أغسطس 2022 - أعلنت شركة Yeeha Games ، وهي منصة GameFi ممولة بقيمة 50 مليون دولار ، عن دخولها إلى عالم ...

Bitcoinist

Bitcoinistعندما تجف أرباح سوق العملات المشفرة الصاعدة ، فإن أفضل طريقة للحفاظ على المكاسب القادمة هي استخدام الرافعة المالية لفتح ...

Bitcoinistقال Ben Zhou ، مؤسس Bybit ، إن البورصة تضع بعض التركيز على تثقيف المستخدمين الجدد في مجال التشفير.

Cointelegraph

Cointelegraph"استجابت Bybit لإجراءات إنفاذ OSC ، وحافظت على حوار مفتوح ، وقدمت المعلومات المطلوبة ، والتزمت بالمشاركة في مناقشات التسجيل ،" قال OSC.

Cointelegraphتمكن الوظيفة المستخدمين من المضاربة على الأسعار المستقبلية للعملات المشفرة وتسوية صفقاتهم باستخدام USDC.

Cointelegraph