المؤلف: @Web3_Mario

الملخص: لقد شهدت سوق العملات المشفرة تصحيحًا كبيرًا في الأيام الأخيرة. السوق في حالة من الفوضى، وإلى جانب التأثير السلبي لهجمات القراصنة الضخمة في دائرة العملات المشفرة، من الصعب فهم اتجاهات السوق الأخيرة على المدى القصير. لدي بعض الآراء حول هذا الموضوع وآمل أن أشاركها وأناقشها معكم. أعتقد أن هناك سببين رئيسيين للتراجع الحالي في سوق العملات المشفرة. أولاً، من منظور صغير، تسببت سلسلة من هجمات القراصنة في إثارة المخاوف بين الصناديق التقليدية وزيادة النفور من المخاطرة. ثانياً، من منظور كلي، أدى أسبوع المصدر المفتوح DeepSeek إلى تفجير فقاعة الذكاء الاصطناعي في الولايات المتحدة. وبالاقتران مع الاتجاه السياسي الفعلي لإدارة ترامب، فقد أثار مخاوف السوق بشأن الركود التضخمي في الولايات المتحدة من ناحية، وبادر إلى إعادة تقييم الأصول الخطرة في الصين من ناحية أخرى.

المستوى الجزئي: تسببت الخسائر الرأسمالية الضخمة المستمرة في قلق الصناديق التقليدية بشأن الاتجاه قصير الأجل للعملات المشفرة، واشتدت حدة النفور من المخاطرة.

أعتقد أن الجميع ما زالوا يتذكرون سرقة Bybit التي حدثت الأسبوع الماضي وسرقة Infini الأخيرة. كانت هناك العديد من المناقشات حول هذا الأمر، لذلك لن أكررها هنا. دعونا نتحدث أكثر قليلاً عن تأثير الأموال المسروقة بالنسبة لهاتين الشركتين وتأثيرها على الصناعة. أولاً وقبل كل شيء، بالنسبة لشركة Bybit، على الرغم من أن مبلغ 1.5 مليار دولار أمريكي يعادل تقريبًا صافي ربحها لمدة عام واحد من حيث الحجم، إلا أنه بالتأكيد ليس مبلغًا صغيرًا لشركة في مرحلة التوسع. عادةً، يكفي للشركة الاحتفاظ باحتياطي نقدي لمدة 3 أشهر إلى عام واحد. ونظرًا لأن أعمال التبادل تنتمي إلى صناعة ذات تدفق نقدي مرتفع، فمن المرجح أن تكون احتياطياتها النقدية أقرب إلى المستوى الموجود على اليسار. ثم دعونا نلقي نظرة على التقرير المالي لشركة Coinbase لعام 2024، ويمكننا إصدار بعض الأحكام الأولية تقريبًا. في عام 2024، تضاعفت إيرادات Coinbase السنوية بأكثر من الضعف عن العام الماضي إلى 6.564 مليار دولار أمريكي، مع صافي ربح قدره 2.6 مليار دولار أمريكي. ومن حيث النفقات، بلغ إجمالي النفقات التشغيلية في عام 2024 4.3 مليار دولار أمريكي.

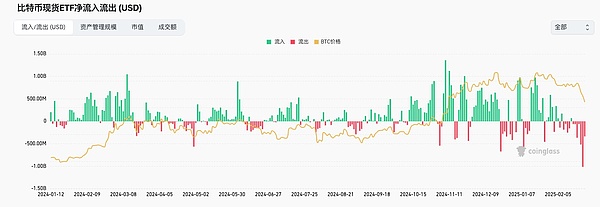

بالإشارة إلى البيانات التي كشفت عنها Coinbase، ونظرًا لأن Bybit تمر حاليًا بمرحلة توسع، فإن التحكم في الإنفاق سيكون أكثر عدوانية. وتشير التقديرات إلى أن احتياطيات التدفق النقدي لشركة Bybit تتراوح في الأساس بين 700 مليون ومليار دولار أمريكي، وهو ما هو أكثر ملاءمة. من الواضح أن خسارة 1.5 مليار من أموال المستخدمين لا يمكن تغطيتها بأموال مملوكة ذاتيًا وحدها. في الوقت الحالي، هناك حاجة إلى أساليب مثل الاقتراض من الصناديق أو تمويل الأسهم أو ضخ رأس مال المساهمين للتغلب على هذه الأزمة. ومع ذلك، بغض النظر عن النموذج الذي يتم تبنيه، بالنظر إلى المخاوف الخفية بشأن النمو البطيء لسوق العملات المشفرة في عام 2025، فإن تكلفة رأس المال الناتجة ربما لا تكون صغيرة، مما سيجلب بالتأكيد عبئًا معينًا على التوسع المستقبلي للشركة. بالطبع، بالنظر إلى الأخبار اليوم التي تفيد بأن نقطة الضعف الأساسية للهجوم موجودة في Safe وليس Bybit نفسها، فقد يكون هناك بعض الحوافز لتعويض بعض الخسائر، ولكن العامل المهم للغاية الذي يعاني منه قطاع التشفير هو الإطار القانوني غير الكامل، لذلك يجب أن تكون عملية التقاضي ذات الصلة طويلة ومكلفة. قد لا يكون من السهل تعويض الخسائر. أما بالنسبة لشركة إنفيني، فمن الواضح أن خسارة 50 مليون دولار أميركي تشكل عبئاً لا يطاق على شركة ناشئة، ولكن يبدو أن المؤسس قوي للغاية، ومن النادر بالفعل التغلب على الصعوبات بالاعتماد على ضخ رأس المال. يبدو أن هاتين الخسارتين الكبيرتين المتتاليتين ليستا بالأمر الجديد بالنسبة لمتداولي العملات المشفرة الذين اعتادوا على المخاطر العالية، لكنهما هزتا ثقة الصناديق التقليدية بشكل واضح. وعلى وجه التحديد، من تدفق أموال صندوق بيتكوين المتداول في البورصة، يمكن ملاحظة أن الهجوم الذي وقع في الحادي والعشرين من الشهر أدى بشكل واضح إلى تدفق واسع النطاق للأموال، مما يعني أن تأثير هذا الحادث على المستثمرين التقليديين ربما يكون سلبيا. وإذا كان القلق الناجم عن ذلك يركز على ما إذا كان سيعيق عملية صياغة إطار قانوني صديق للتنظيم، فهذه مسألة خطيرة. ولذلك، يمكن القول إن حادثة السرقة كانت بمثابة الفتيل الذي أطلق هذه الجولة من الاستدعاءات على المستوى الجزئي.

المستوى الكلي: تكثفت اللعبة الجيوسياسية بين القوى الكبرى، وأعاد أسبوع المصدر المفتوح DeepSeek بناء المشهد التنافسي لمسار الذكاء الاصطناعي، ودخلت أصول المخاطرة في الصين مرحلة إعادة التقييم لهجرة السيولة تحت الرنين

ثم دعونا نلقي نظرة على بعض التأثيرات على المستوى الكلي. الاستنتاج غير مواتٍ بشكل واضح لسوق التشفير في الأمد القريب. في الواقع، بعد فترة من المراقبة، أصبح الاتجاه السياسي لإدارة ترامب أكثر وضوحا، أي من خلال الانكماش الاستراتيجي، وتبادل المكان بالوقت، واستكمال التكامل الداخلي وإعادة الهيكلة الصناعية، حتى تتمكن الولايات المتحدة من اكتساب القدرة على إعادة التصنيع، لأن التكنولوجيا والقدرة الإنتاجية هي العوامل الأكثر جوهرية في اللعبة بين القوى الكبرى. إن العامل الأكثر أهمية في تحقيق هذا الهدف هو "المال"، والذي ينعكس بشكل رئيسي في الوضع المالي الأمريكي، والقدرة التمويلية، والقوة الشرائية الحقيقية للدولار الأمريكي. والعلاقة بين هذه النقاط الثلاث تكاملية، لذا فليس من السهل ملاحظة التغييرات في العمليات ذات الصلة. ومع ذلك، لا يزال بإمكاننا حل بعض المخاوف الأساسية: 1. مشكلة العجز المالي الأمريكي؛ 2. خطر الركود التضخمي في الولايات المتحدة؛ 3. قوة وضعف الدولار الأمريكي؛ دعونا أولاً نلقي نظرة على النقطة الأولى، مشكلة العجز المالي في الولايات المتحدة. لقد تم تحليل هذه المشكلة كثيرًا في مقالات سابقة. ببساطة، يمكن إرجاع السبب الأساسي لهذه الجولة من مشكلة العجز المالي في الولايات المتحدة إلى مشروع قانون التحفيز الاقتصادي الاستثنائي لإدارة بايدن للاستجابة لوباء التاج الجديد، وقد قامت وزارة الخزانة ممثلة في يلين بتعديل هيكل إصدار الديون الأمريكية وتسببت في انعكاس أسعار الفائدة من خلال الإفراط في إصدار السندات قصيرة الأجل، وبالتالي جني الثروة على نطاق عالمي. والسبب المحدد هو أن الإفراط في إصدار السندات قصيرة الأجل من شأنه أن يخفض سعر سندات الخزانة الأمريكية قصيرة الأجل على جانب العرض، وبالتالي زيادة عائد سندات الخزانة الأمريكية قصيرة الأجل. إن الزيادة في عائدات سندات الخزانة الأمريكية قصيرة الأجل ستجذب بشكل طبيعي الدولارات الأمريكية للتدفق مرة أخرى إلى الولايات المتحدة، لأنه لا توجد حاجة لخسارة تكاليف الوقت، ويمكنك التمتع بأرباح زائدة خالية من المخاطر. هذا الإغراء كبير جدًا. لهذا السبب اختار رأس المال الذي يمثله بافيت بيع عدد كبير من الأصول الخطرة وزيادة الاحتياطيات النقدية في الدورة الأخيرة. ومن شأن هذا أن يفرض ضغوطا هائلة على أسعار الصرف في البلدان ذات السيادة الأخرى في الأمد القريب. ومن أجل تجنب الانخفاض المفرط في سعر الصرف، يتعين على البنوك المركزية في مختلف البلدان بيع السندات قصيرة الأجل بخسارة على أساس مخفض، مما يحول الخسائر العائمة إلى خسائر حقيقية في مقابل السيولة بالدولار الأميركي لتحقيق الاستقرار في سعر الصرف. وبشكل عام، فإن هذه استراتيجية للحصاد العالمي، تستهدف بشكل خاص بعض البلدان الناشئة والبلدان التي تتمتع بفوائض تجارية. ولكن هناك مشكلة في القيام بذلك. ذلك أن هيكل الدين في الولايات المتحدة من شأنه أن يتسبب في زيادة الضغوط على سداد الديون بشكل كبير في الأمد القريب، لأن الديون القصيرة الأجل سوف تحتاج إلى سدادها مع الفائدة عند استحقاقها. وهذا هو أصل أزمة الديون الناجمة عن هذه الجولة من العجز المالي الأميركي، ويمكن القول أيضا إنها لغم أرضي تركه الحزب الديمقراطي لترامب. إن التأثير الأكبر لأزمة الديون هو أنها تؤثر على ائتمان الولايات المتحدة، وبالتالي تقليص قدرتها التمويلية. بعبارة أخرى، تحتاج حكومة الولايات المتحدة إلى دفع أسعار فائدة أعلى لتمويلها من خلال سندات الخزانة، وهو ما يرفع سعر الفائدة المحايد للمجتمع الأمريكي ككل. ولا يمكن التأثير على سعر الفائدة هذا من خلال السياسة النقدية لمجلس الاحتياطي الفيدرالي. إن سعر الفائدة المحايد المرتفع يخلق ضغوطًا هائلة على العمليات التجارية وسيؤدي إلى ركود النمو الاقتصادي. وسوف ينتقل ركود النمو الاقتصادي إلى الناس العاديين من خلال سوق العمل، مما يؤدي إلى انخفاض الاستثمار والاستهلاك. وهذه حلقة تغذية مرتدة سلبية تؤدي إلى الركود الاقتصادي. وتتركز المراقبة على هذا الخط الرئيسي حول الكيفية التي ستعمل بها إدارة ترامب على إعادة تشكيل الانضباط المالي للحكومة الأميركية وحل مشكلة العجز المالي. وتتضمن السياسات المحددة المعنية عملية خفض الإنفاق الحكومي الأمريكي والقضاء على الموظفين الزائدين عن الحاجة من قبل إدارة الكفاءة في وزارة الطاقة التي يرأسها ماسك، فضلاً عن التأثير على الاقتصاد في هذه العملية. وفي الوقت الحاضر، أصبحت جهود ترامب لتحقيق التكامل الداخلي قوية للغاية، ودخلت عملية الإصلاح إلى أعماقها. لن أدخل في تفاصيل التقدم هنا، سأقوم فقط بتقديم بعض من منطق ملاحظاتي الخاصة. 1. انتبه إلى الدرجة الجذرية لتطبيق سياسة الكفاءة. على سبيل المثال، إذا كانت عمليات التسريح والتخفيضات جذرية للغاية، فمن المحتم أن تتسبب في إثارة المخاوف بشأن التوقعات الاقتصادية في الأمد القريب، وهو ما يكون عادة غير مواتٍ للأصول الخطرة. 2. الاهتمام بردود أفعال المؤشرات الكلية على سياساتها، مثل بيانات التوظيف وبيانات الناتج المحلي الإجمالي. 3. انتبه إلى التقدم المحرز في سياسات خفض الضرائب. لا يمكننا التقليل من تأثير الإنفاق الحكومي وموظفي الحكومة على الاقتصاد الأمريكي. في العادة، قد نعتقد أن الإنفاق الحكومي في الصين يجب أن يكون أعلى من الإنفاق الحكومي في الولايات المتحدة، ولكن في الواقع هذا انطباع خاطئ. إن الإنفاق الحكومي في الولايات المتحدة يمثل 17.2% من الناتج المحلي الإجمالي، في حين يمثل الإنفاق الحكومي في الصين 16.51%. وعادة ما ينتقل الإنفاق الحكومي إلى النظام الاقتصادي بأكمله من خلال مضاعفات السلسلة الصناعية. وتنعكس الاختلافات البنيوية بين الجانبين بشكل رئيسي في النسبة العالية للاستهلاك في الناتج المحلي الإجمالي في الولايات المتحدة، في حين تمثل الواردات والصادرات نسبة أعلى من الناتج المحلي الإجمالي في الصين. إن هذا يمثل فكرتين مختلفتين لتعزيز الاقتصاد. فبالنسبة للولايات المتحدة، يشكل توسيع الطلب الخارجي وزيادة الصادرات وسيلة لتعزيز الاقتصاد، أما بالنسبة للصين، فما زال هناك إمكانات كبيرة يمكن استغلالها في الطلب المحلي. وينطبق الأمر نفسه على الاستهلاك. ففي هذه الصورة نستطيع أن نرى أن مستوى رواتب الدوائر الحكومية ليس منخفضاً على مستوى السلسلة الصناعية بأكملها، كما أن تقليص الفائض الحكومي كان له تأثير سلبي أيضاً على النمو الاقتصادي الأميركي على جانب الاستهلاك. وعلى هذا فإن الإفراط في تطبيق السياسات المتطرفة من شأنه أن يؤدي حتماً إلى إثارة الذعر بشأن الركود الاقتصادي. ومن الممكن تحقيق بعض الأمور من خلال التقدم البطيء، ولكن لابد أيضاً أن تكون هذه الأمور متماشية مع وتيرة تنفيذ إدارة ترامب للسياسات بشكل عام. أما فيما يتصل بتعزيز سياسات خفض الضرائب، فيبدو أن تركيز ترامب لم يصل إلى هنا بعد، وبالتالي فإن الخطر الخفي المتمثل في انخفاض الدخل في الأمد القريب لا يبدو واضحا، ولكن يتعين علينا أن نظل يقظين.

السبب الثاني هو القلق بشأن الركود التضخمي في الولايات المتحدة. يشير ما يسمى بالركود التضخمي إلى ركود النمو الاقتصادي وتكثيف التضخم، وهو أمر غير مقبول اجتماعيًا من حيث مؤشر الألم. بالإضافة إلى تأثير خفض الإنفاق الحكومي على النمو الاقتصادي المذكور أعلاه، هناك بعض النقاط المهمة الأخرى المثيرة للقلق فيما يتعلق بمشكلة الركود التضخمي: 1. كيف سيؤثر DeepSeek بشكل أكبر على قطاع الذكاء الاصطناعي. 2. تقدم صندوق الثروة السيادية الأميركي. 3. تأثير سياسات التعرفة الجمركية والصراعات الجيوسياسية على التضخم. ومن بين هذه النقاط، أعتقد أن النقطة الأولى ستكون لها أكبر تأثير على المدى القصير. ربما يعرف الأصدقاء المهتمون بالتكنولوجيا أن أسبوع المصدر المفتوح الذي نظمته شركة DeepSeek أسفر عن العديد من النتائج المذهلة، لكنها تشير جميعها إلى شيء واحد: وهو أن الطلب على الذكاء الاصطناعي لقوة الحوسبة قد انخفض بشكل كبير. وهذا هو السبب في أن سوق الأسهم ظلت مستقرة خلال دورة رفع أسعار الفائدة الماضية في الولايات المتحدة، وذلك بسبب الرواية الضخمة لمسار الذكاء الاصطناعي واحتكار الولايات المتحدة للمنبع والمصب لمسار الذكاء الاصطناعي. لقد أعطى السوق تقييمات عالية للغاية للأسهم المرتبطة بقطاع الذكاء الاصطناعي في الولايات المتحدة، وهو متفائل بطبيعة الحال بشأن الجولة الجديدة من النمو الاقتصادي في الولايات المتحدة المدفوع بالذكاء الاصطناعي. ومع ذلك، فإن كل هذا سوف ينعكس بواسطة DeepSeek، والتأثير الأكبر لـ DeepSeek يكمن في جانبين. من ناحية، من ناحية التكلفة، مما يقلل بشكل كبير من متطلبات قوة الحوسبة. وقد أدى هذا إلى انخفاض كبير في إمكانات نمو الأداء لمقدمي قوة الحوسبة الأولية الذين تمثلهم NVIDIA. ثانياً، كسر المصدر المفتوح احتكار الولايات المتحدة لخوارزميات الذكاء الاصطناعي، وبالتالي قمع تقييمات مقدمي الخوارزميات الذين يمثلهم OpenAI. وعلاوة على ذلك، فإن هذا التأثير بدأ للتو. ويبقى أن نرى كيف ستستجيب صناعة الذكاء الاصطناعي في الولايات المتحدة في ذلك الوقت. ومع ذلك، في الأمد القريب، كان هناك تراجع في تقييم أسهم الذكاء الاصطناعي في الولايات المتحدة وعودة إلى تقييم أسهم التكنولوجيا الصينية.

النقطة الثانية الجديرة بالاهتمام هي إنشاء صندوق الثروة السيادية الأمريكي. نحن نعلم أن صناديق الثروة السيادية تشكل مكملاً جيدًا للموارد المالية الحكومية لأي دولة ذات سيادة، وخاصة تلك التي تتمتع بفائض تجاري كبير بالدولار الأمريكي. ومن بين أكبر عشرة صناديق للثروة السيادية في العالم، هناك ثلاثة صناديق من الصين، وأربعة من الشرق الأوسط، واثنان من سنغافورة. ويحتل المرتبة الأولى صندوق التقاعد الحكومي النرويجي العالمي، بإجمالي أصول يبلغ نحو 1.55 تريليون دولار أميركي. في ظل الإطار الدستوري للحكومة الفيدرالية الأميركية، من الصعب على الولايات المتحدة أن تنشئ صندوقاً للثروة السيادية، لأن الحكومة الفيدرالية لا تستطيع أن تتلقى سوى الضرائب المباشرة ولديها موارد مالية محدودة. وتعاني الولايات المتحدة حالياً من معضلة العجز المالي. ولكن يبدو أن ترامب أصدر تعليماته لوزارة الخزانة بإنشاء صندوق للثروة السيادية بقيمة تريليون دولار، وهو بطبيعة الحال وسيلة لتخفيف العجز المالي. ولكن السؤال هنا هو من أين تأتي الأموال وفي ماذا تستثمر؟ وبحسب ما قاله وزير الخزانة الأميركي الجديد بينسون، يبدو أنه يأمل في إعادة تسعير احتياطيات الذهب الأميركية لتوفير 750 مليار دولار من السيولة لصندوق الثروة السيادي. والسبب وراء ذلك هو أنه وفقاً للمادة 5117 من العنوان 31 من القانون الأميركي، فإن القيمة القانونية الحالية لـ 8133 طناً مترياً من الذهب لدى الحكومة الأميركية لا تزال 42.22 دولاراً للأوقية. وإذا حسبنا ذلك على أساس سعر السوق الحالي البالغ 2920 دولاراً للأوقية، فإن الحكومة الأميركية لديها 750 مليار دولار من العائدات غير المحققة. لذلك فإن تعديل القانون يعد نهجا ذكيا للحصول على سيولة إضافية، ولكن إذا تم إقراره فإن الدولارات الأميركية المستخدمة للاستثمار أو تخفيف ضغوط الديون سوف يتم الحصول عليها حتما من خلال بيع الذهب، وهو ما سيؤثر حتما على اتجاه الذهب.

أما فيما يتعلق بما ينبغي الاستثمار فيه، فأعتقد أنه من المرجح أن يتم ذلك حول غرض إعادة القدرة الإنتاجية إلى الولايات المتحدة، وبالتالي فإن التأثير على البيتكوين ربما يكون محدودًا. في مقالات سابقة، قام المؤلف بتحليل قيمة البيتكوين بالنسبة للولايات المتحدة في الأمدين القصير والمتوسط، وهي ضمانة اقتصادية. ويستند هذا إلى حقيقة أن الولايات المتحدة لديها قوة تسعير كافية على هذا الأصل. ولكن على المدى القصير، لم يظهر الاقتصاد ركودًا واضحًا، لذا فهذا ليس المحور الرئيسي لسياسة ترامب، بل أداة مهمة لتجاوز فترة الألم المرتبطة بالإصلاح. وأخيرا، فيما يتصل بالرسوم الجمركية، فقد تمت معالجة المخاوف بشأن الرسوم الجمركية بشكل جيد بالفعل. وفي الوقت الحاضر، يبدو أن سياسة الرسوم الجمركية تشكل ورقة مساومة لترامب في المفاوضات أكثر من كونها خيارا ضروريا. ويمكن ملاحظة ذلك من خلال نسبة الرسوم الجمركية المفروضة على الصين. ولا يزال ترامب مقيداً نسبيا، وهو ما يأخذ في الاعتبار بطبيعة الحال تأثير الرسوم الجمركية المرتفعة على التضخم الداخلي. إن ما يثير اهتمامي أكثر بعد ذلك هو الرسوم الجمركية المفروضة على أوروبا وما قد تحصل عليه الولايات المتحدة في المقابل. بطبيعة الحال، أشعر بالقلق إزاء عملية إعادة بناء الاتحاد الأوروبي لاستقلاله. إن حصاد أوروبا لاستعادة قوتها هو الخطوة الأولى التي يتعين على الولايات المتحدة أن تتخذها للمشاركة في لعبة القوة العظمى هذه. أما بالنسبة لمخاطر التضخم، فرغم أن مؤشر أسعار المستهلك ينمو منذ عدة أشهر متتالية، ونظراً لأنه لا يزال عند مستوى يمكن السيطرة عليه بشكل عام والطبيعة المخففة لسياسة ترامب الجمركية، فإن المخاطر لا تبدو كبيرة في الوقت الراهن.

وأخيرًا، دعونا نتحدث عن اتجاه الدولار الأمريكي. هذه قضية بالغة الأهمية تتطلب مراقبة مستمرة. في الواقع، هناك نقاش مستمر حول قوة الدولار الأمريكي في ظل ولاية ترامب الجديدة. وقد أثرت تصريحات بعض الشخصيات الرئيسية هنا بشكل كبير على السوق. على سبيل المثال، قال المستشار الاقتصادي المعين حديثًا لترامب والرئيس الحالي لمؤسسة الفكر الاقتصادي في البيت الأبيض، ستيفن ميلان، إن الولايات المتحدة تحتاج إلى دولار ضعيف لتعزيز الصادرات وتعزيز إعادة التصنيع الداخلي. بعد إثارة الذعر في السوق، خرج وزير الخزانة الأمريكي بينيت لطمأنة السوق في مقابلة أجريت معه في السابع من فبراير/شباط، قائلاً إن الولايات المتحدة ستواصل سياستها المتعلقة "بالدولار القوي" في الوقت الحالي، لكن قيمة الرنمينبي أقل من قيمتها الحقيقية إلى حد ما.

في الواقع، هذا أمر مثير للاهتمام للغاية. دعونا نلقي نظرة على تأثير الدولار القوي أو الضعيف على الولايات المتحدة؟ أولا، سيكون للدولار القوي تأثيران رئيسيان، الأول على أسعار الأصول. مع ارتفاع قيمة الدولار الأميركي، سوف تتحسن أداء الأصول المقومة بالدولار. وبالنسبة للحكومة الأميركية، سوف يستفيد من هذا بشكل رئيسي السندات الأميركية والأسهم الأميركية للشركات العالمية، وما إلى ذلك، وهو ما من شأنه أن يزيد من حماس السوق لشراء السندات الأميركية. ثانياً، فيما يتعلق بالصناعة، فإن القوة الشرائية الأقوى للدولار الأميركي مفيدة للشركات الأميركية العالمية في خفض التكاليف، لكنها تقمع القدرة التنافسية للمنتجات الصناعية المحلية في السوق الدولية ولا تساعد على التصنيع الداخلي. إن ضعف الدولار له تأثير معاكس. وإذا أخذنا في الاعتبار الرؤية السياسية الشاملة لترامب، فإنها تقوم على زيادة القدرة الإنتاجية من خلال إعادة الصناعات إلى الوطن، وبالتالي تحسين القدرة التنافسية في اللعبة بين القوى الكبرى. ويبدو إذن أن سياسة إضعاف الدولار هي الحل الصحيح. ولكن هناك مشكلة هنا. ذلك أن ضعف الدولار من شأنه أن يؤدي إلى انخفاض قيمة الأصول المقومة بالدولار. ونظراً للهشاشة الحالية التي يعاني منها الاقتصاد الأميركي والضغوط التمويلية، فإن إضعاف الدولار بسرعة مفرطة من شأنه أن يمنع الولايات المتحدة من النجاة من فترة الألم التي ستجلبها الإصلاحات.

وإليك حدثاً نموذجياً لتوضيح هذه الضغوط. ففي الرسالة السنوية التي وجهها بوفيت إلى المساهمين في الخامس والعشرين من فبراير/شباط، أشار على وجه التحديد إلى استيائه من مشكلة العجز المالي في الولايات المتحدة، وهو ما أدى بوضوح إلى تفاقم المخاوف في السوق. إننا نعلم أن استراتيجية بوفيت في تخصيص الأموال في الفترة الأخيرة كانت تتلخص في اختيار التخلص من الأصول الخطرة المبالغ في تقدير قيمتها في الولايات المتحدة في مقابل المزيد من الاحتياطيات النقدية لتخصيصها لسندات الخزانة الأميركية القصيرة الأجل، مع مقارنتها أيضاً ببعض التخصيصات من خمس شركات تجارية كبرى في اليابان. ولكن من الواضح أن هذا أيضاً وسيلة للتحكيم في أسعار الفائدة، ولا حاجة إلى الخوض في التفاصيل هنا. وما أريد أن أقوله هو أن آراء بوفيت لها تأثير قوي في السوق. ومن الطبيعي أن يكون لرأس المال المخصص بشكل مفرط للدولار الأميركي قلق موحد بشأن القوة الشرائية الحقيقية للدولار الأميركي، أي القلق بشأن انخفاض قيمة الدولار الأميركي. ومن ثم فإن الضغط الناتج عن الدخول إلى قناة الاستهلاك بسرعة كبيرة كبير للغاية. ولكن على أية حال، فإن استبدال المكان بالوقت وخفض الديون ببطء سيكون الخيار لكل من الصين والولايات المتحدة، ومن المرجح أن ينتقل اتجاه الدولار الأميركي من القوي إلى الضعيف. اشرح أن التغيرات في الأصول المقومة بالدولار سوف تتبع هذه الدورة أيضًا. العملات المشفرة هي أيضًا واحدة من الأصول المتأثرة بهذه الموجة.

أخيرًا، أود أن أتحدث عن وجهة نظري بشأن سوق العملات المشفرة. أعتقد أن هناك الكثير من الشكوك في السوق الحالية، لذا يمكن للمستثمرين الأفراد اختيار استراتيجية الدمبل لتعزيز مقاومة الهشاشة لمحافظهم الاستثمارية. من ناحية، خصص العملات المشفرة ذات القيمة العالية أو شارك في بعض عوائد التمويل اللامركزي الأقل مخاطرة. ومن ناحية أخرى، خصص مراكز صغيرة لبعض الأهداف عالية التقلبات عند الانخفاضات. أما بالنسبة لاتجاه السوق على المدى القصير، فإن الجمع بين العديد من العوامل غير المواتية أدى بالفعل إلى ضغوط سعرية معينة، ولكن يبدو أنه لا توجد مخاطر هيكلية واضحة. لذلك، إذا تراجعت السوق بشكل مفرط بسبب الذعر، فقد يكون بناء موقف مناسب خيارًا.

Anais

Anais