النقاط الرئيسية

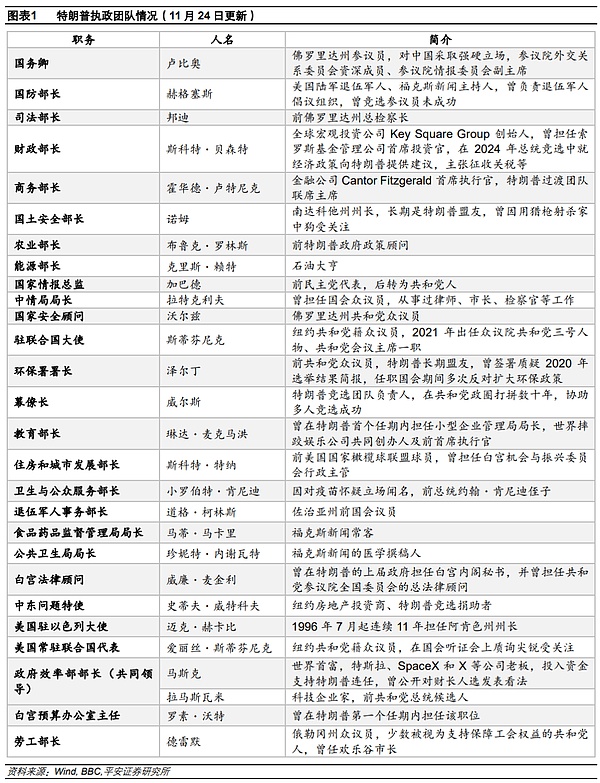

التقلبات والمنعطفات في اختيار ترامب كرئيس وزير الخزانة والنفوذ. لقد مر ترامب بالكثير من التكهنات والتأثيرات على اختيار وزير الخزانة. في 19 نوفمبر، رشح ترامب هوارد لوتنيك وزيرًا للتجارة. في 22 نوفمبر، رشح ترامب سكوت بيسانت لمنصب وزير الخزانة. تتوافق تعيينات ترامب كوزير للمالية ووزير للتجارة مع مزيج السياسات المتمثل في "التجارة الراديكالية + التمويل المعتدل". فيما يتعلق بالتجارة، قد يروج لوتنيك، باعتباره من الصقور التجاريين، لموقف أكثر صرامة من الحمائية التجارية. وفيما يتعلق بالتمويل، فرغم أن بيسانت يدعم سياسة ترامب المتمثلة في "تقليص القيود التنظيمية والتخفيضات الضريبية"، فإنه يعلق أهمية أيضا على السيطرة على التضخم وموازنة العجز. واقترح بيسانت مقترحا للسياسة الاقتصادية يعرف باسم "خطة 333"، وهو خفض عجز الموازنة إلى 3% من الناتج المحلي الإجمالي بحلول عام 2028، وتحقيق نمو الناتج المحلي الإجمالي بنسبة 3% من خلال تحرير القيود، وزيادة إنتاج النفط بمقدار 3 ملايين برميل يوميا، وما إلى ذلك. من الطاقة. على المدى القصير، قد يتحول اهتمام المستثمرين من مخاطر الحماية التجارية إلى توقعات اقتصادية ودينية أمريكية أكثر استدامة، ومن المتوقع أن تتلقى كل من الأسهم الأمريكية والسندات الأمريكية دفعة.

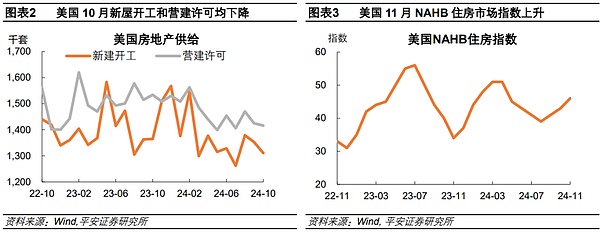

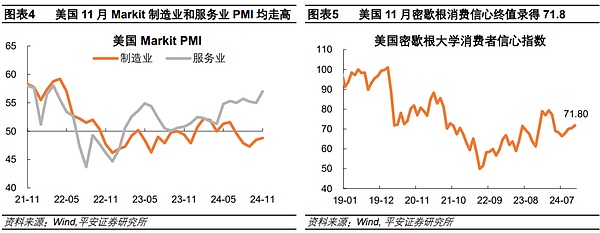

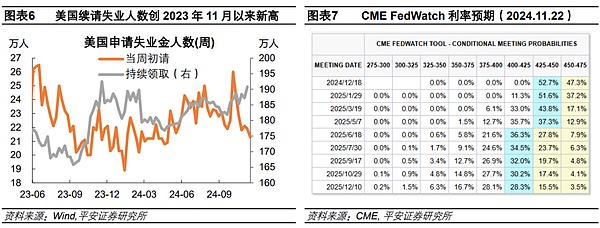

السياسة الاقتصادية الخارجية. 1) الولايات المتحدة: كان معدل بدء بناء المساكن الجديدة وتصاريح البناء في الولايات المتحدة في أكتوبر أقل من المتوقع؛ وارتفع مؤشر سوق الإسكان NAHB في نوفمبر. ارتفعت مؤشرات مديري المشتريات التصنيعية والخدماتية من ماركيت في الولايات المتحدة في نوفمبر. تم تعديل القراءة النهائية لثقة المستهلك الأمريكي في ميشيغان لشهر نوفمبر بالخفض بشكل غير متوقع. انخفض العدد الأخير من مطالبات البطالة الأولية في الولايات المتحدة، لكن عدد المطالبات المستمرة وصل إلى مستوى مرتفع جديد خلال عام تقريبًا. وقد تم إحباط توقعات السوق لخفض أسعار الفائدة مرة أخرى. تظهر بيانات بورصة شيكاغو التجارية أنه اعتبارًا من 22 نوفمبر، توقع السوق احتمالًا بنسبة 52.7% لخفض سعر الفائدة بمقدار 25 نقطة أساس في ديسمبر، بانخفاض عن 61.9% في الأسبوع السابق. 2) أوروبا: قال مسؤولو البنك المركزي الأوروبي إنهم سيخفضون أسعار الفائدة بشكل شبه مؤكد بمقدار 25 نقطة أساس في ديسمبر/كانون الأول؛ وارتفعت القيمة النهائية لمؤشر أسعار الفائدة المنسق في منطقة اليورو بنسبة 2% على أساس سنوي في أكتوبر/تشرين الأول. بينما كان قطاعا الصناعات التحويلية والخدمات في نوفمبر أضعف من المتوقع وفي منطقة الانكماش. كان مؤشر أسعار المستهلك في المملكة المتحدة في أكتوبر أعلى من المتوقع على أساس سنوي، في حين كان مؤشر مديري المشتريات التصنيعي والخدمات أضعف من المتوقع. 3) اليابان: أطلق رئيس الوزراء الياباني شيجيرو إيشيبا خطة تحفيز اقتصادي بقيمة 21.9 تريليون ين، ومن المتوقع أن تعمل هذه الخطة على تعزيز نمو الناتج المحلي الإجمالي بنسبة 1.2 نقطة مئوية؛ وكان الخطاب الذي ألقاه محافظ بنك اليابان كازو أويدا متشدداً، وكان جوهره في اليابان ارتفع مؤشر أسعار المستهلك على أساس سنوي بنسبة 2.3%، وهو أعلى من المتوقع، مع التركيز على إمكانية قيام اليابان برفع أسعار الفائدة في ديسمبر.

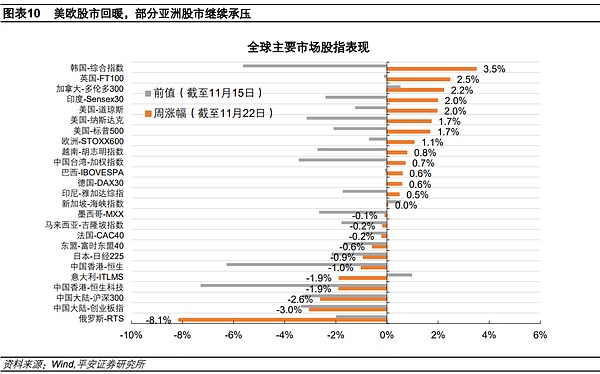

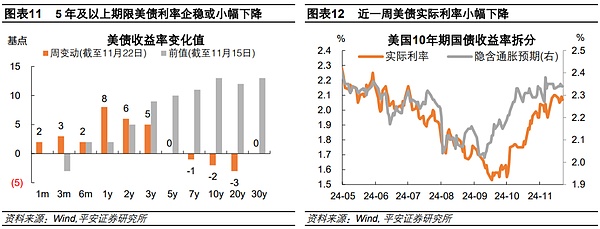

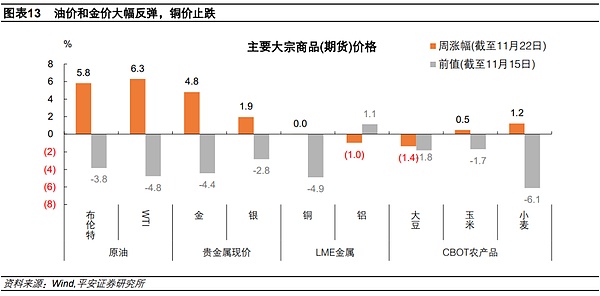

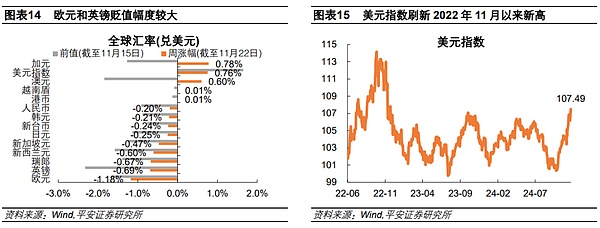

فئات الأصول الرئيسية العالمية. 1) أسواق الأسهم: تتعافى أسواق الأسهم الأمريكية والأوروبية، بينما لا تزال بعض أسواق الأسهم الآسيوية تتعرض للضغوط. ارتفع مؤشر S&P 500 ومؤشر داو جونز الصناعي ومؤشر ناسداك المركب بنسبة 1.7% و2.0% و1.7% على التوالي خلال الأسبوع. ارتفع مؤشر فيلادلفيا لأشباه الموصلات بنسبة 2.5٪ خلال الأسبوع؛ وارتفع مؤشر راسل 2000 بنسبة 4.5٪. وارتفع المؤشر ستوكس 600 الأوروبي 1.1 بالمئة على مدى الأسبوع، ونزل المؤشر نيكاي 225 0.9 بالمئة. 2) سوق السندات: ارتفعت أسعار الفائدة على السندات الأمريكية ذات فترات استحقاق 3 سنوات أو أقل، في حين استقرت أسعار الفائدة على السندات الأمريكية ذات فترات استحقاق 5 سنوات فما فوق أو انخفضت قليلاً. انخفض العائد على سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار 2 نقطة أساس على مدار الأسبوع إلى 4.42%. وارتفع إجمالي الحيازات الأجنبية من سندات الخزانة الأمريكية للشهر الخامس على التوالي. 3) السلع: انتعشت أسعار النفط وأسعار الذهب بشكل حاد، في حين توقفت أسعار النحاس عن الانخفاض. ارتفع سعر خام برنت وخام غرب تكساس الوسيط بنسبة 5.8% و6.3% على التوالي طوال الأسبوع، ليغلق عند 75.2 دولارًا أمريكيًا و71.2 دولارًا أمريكيًا للبرميل على التوالي. ارتفعت أسعار الذهب الفورية بنسبة 4.8% على مدار الأسبوع، لترتفع مرة أخرى إلى مستوى 2700 دولار للأونصة. وقد أدى تصاعد الصراع بين روسيا وأوكرانيا، إلى جانب تعيين ترامب للمسؤول المتشدد لوتنيك وزيرا للتجارة، إلى زيادة الطلب على الملاذات الآمنة؛ كما ساعد الانخفاض الطفيف في سعر الفائدة الحقيقي على سندات الخزانة الأمريكية لأجل 10 سنوات في إصدار السندات احتمالية ارتفاع أسعار الذهب. 4) الصرف الأجنبي: ارتفع مؤشر الدولار الأمريكي طوال الأسبوع بنسبة 0.76% ليغلق عند 107.49، ويتجاوز أعلى مستوى في أكتوبر 2023، مسجلاً أعلى مستوى جديد منذ نوفمبر 2022. انخفضت قيمة اليورو والجنيه الاسترليني بشكل كبير، وأظهر الين بعض المرونة.

تحذير من المخاطر: ارتفع التضخم في الولايات المتحدة أكثر من المتوقع، وتقلبت الأسواق المالية العالمية أكثر من المتوقع، وتجاوز الوضع الجيوسياسي الدولي التوقعات، وما إلى ذلك.

01تمويل انتخابات ترامب على المدى الطويل التقلبات والمنعطفات

في الأسبوع الماضي، أولت السوق اهتمامًا وثيقًا لتعيينات وزير الخزانة الأمريكي ووزير الخارجية. لقد مر الاختيار بالكثير من التكهنات والوزن. في البداية، كان هوارد لوتنيك، الرئيس التنفيذي لشركة كانتور فيتزجيرالد، وسكوت بيسانت، مؤسس شركة الاستثمار الكلي العالمية مجموعة كي سكوير، وروبرت لايتسي، الممثل التجاري لترامب في الولاية الأولى، وزي وآخرون من بين المرشحين لمنصب وزير المالية. في 16 نوفمبر، أعرب ماسك علنًا عن دعمه لهوارد لوتنيك كوزير للخزانة، وتم تفسير هذا السلوك على أنه "ضغط عام على ترامب" وتسبب في استياء فريق ترامب الانتقالي. ووفقا لتقرير لصحيفة نيويورك تايمز يوم 17 نوفمبر، فإن ترامب يعيد النظر في المرشحين لمنصب وزير الخزانة الأمريكي بعد توليه منصبه، ومن بينهم محافظ الاحتياطي الفيدرالي السابق كيفن وارش وملياردير وول ستريت مارك روان. في 19 نوفمبر، أعلن ترامب ترشيح لوتنيك لمنصب وزير التجارة الأمريكي. وفي 21 تشرين الثاني/نوفمبر، نقلت صحيفة وول ستريت جورنال عن أشخاص مطلعين على الأمر قولهم إن ترامب اقترح اختيار كيفن وارش وزيرا للخزانة، وكشفت أنه قد يتم ترشيح وارش بعد انتهاء رئيس الاحتياطي الفيدرالي الحالي باول من ولايته في عام 2026. يتولى منصب رئيس مجلس الاحتياطي الفيدرالي. وأخيرا، في 22 نوفمبر/تشرين الثاني، رشح ترامب سكوت بيسانت وزيرا للخزانة.

في 19 نوفمبر، رشح ترامب هوارد لوتنيك لمنصب وزير التجارة. لوتنيك هو صديق ترامب منذ فترة طويلة ويدعم بوضوح سياسة التعريفات الجمركية التي ينتهجها ترامب، والتي تتماشى مع فلسفة ترامب المتمثلة في استخدام التعريفات كأداة اقتصادية مهمة. لقد عمل في شركة الخدمات المالية Jianda Company منذ عام 1983 وترقى إلى منصب الرئيس التنفيذي. ويتمتع بخبرة قوية في مجال الإدارة والتشغيل. وقال ترامب في بيان إن لوتنيك "سيقود أجندتنا الخاصة بالتعريفات الجمركية والتجارة وسيكون مسؤولا بشكل مباشر عن مكتب الممثل التجاري للولايات المتحدة". ومن الجدير بالذكر أنه لم يتم تعيين لايتهايزر، وهو كبير مسؤولي سياسة التجارة الخارجية الأمريكية والذي تمت مناقشته بشكل ساخن من قبل العالم الخارجي. السبب المحتمل هو أنه بالإضافة إلى توافقه مع ترامب بشأن سياسات التعريفات الجمركية، عمل لوتنيك أيضًا كمدير مشارك في فريق ترامب الانتقالي، وشارك في اختيار ومراجعة المرشحين لمجلس الوزراء، ولعب دورًا رئيسيًا في كما أنه اندمج بشكل عميق في العمليات السياسية وشؤون الموظفين في معسكر ترامب. وبالمقارنة، قد لا يكون لايتهايزر بنفس جودة الدور العام الذي يناسب توقعات ترامب.

في 22 تشرين الثاني (نوفمبر)، رشح ترامب سكوت بيسانت لمنصب وزير الخزانة. بيسنت، 62 عامًا، هو مؤسس شركة الاستثمار الكلي العالمية Key Square Group وشغل منصب كبير مسؤولي الاستثمار في Soros Fund Management، وكان مستشارًا لترامب بشأن السياسة الاقتصادية خلال الحملة الرئاسية. وقال ترامب إن بيسانت كان منذ فترة طويلة مدافعا قويا عن شعار "أمريكا أولا" وسيساعده في الدخول في عصر ذهبي جديد للولايات المتحدة. وربما يعود تعيين بيسانت إلى درجة اتفاقه العالية مع ترامب فيما يتعلق بالفلسفة الاقتصادية، ويمكن أن توفر خبرته في مجال الاستثمار منظورا فريدا في صياغة السياسة الاقتصادية الأمريكية، وقد أظهر الولاء والولاء لترامب خلال الحملة الانتخابية. الدعم: على الرغم من أننا نؤيد سياسة التعريفة الجمركية، فإننا نؤيد اتباع نهج تدريجي ومتوازن نسبيا. بالإضافة إلى ذلك، كان بيسانت منذ فترة طويلة من أشد المنتقدين للاحتياطي الفيدرالي، وقد دعا إلى تعيين "رئيس الظل لبنك الاحتياطي الفيدرالي" وكان آخر اقتراح له هو أن الحكومة الجديدة يجب أن "ترشح رئيس بنك الاحتياطي الفيدرالي القادم في أقرب وقت ممكن". ".

تتوافق تعيينات ترامب كوزير للمالية ووزير للتجارة مع مزيج من السياسات المتمثلة في "التجارة الراديكالية + التمويل المعتدل". فيما يتعلق بالتجارة، من الطبيعي أن يساعد لوتنيك، باعتباره من الصقور التجاريين، إدارة ترامب على تبني موقف حمائي تجاري أكثر صرامة. يحمل لوتنيك مفهومًا جذريًا لسياسة التعريفات الجمركية، فهو يعتقد أن التعريفات الجمركية هي أداة فعالة لحماية مصالح العمال الأمريكيين، بل إنه يدعو إلى أن الولايات المتحدة "يجب أن تعود إلى ما قبل 125 عامًا"، أي عصر التعريفات الجمركية فقط. ولا ضريبة الدخل. فيما يتعلق بالتمويل، على الرغم من أن بيسانت يدعم سياسة ترامب المتمثلة في "تقليص القيود التنظيمية وتخفيض الضرائب"، فإنه يعلق أهمية أيضًا على السيطرة على التضخم وموازنة العجز. اقترح بيسانت مقترحًا للسياسة الاقتصادية يُعرف باسم "خطة 333"،أي خفض عجز الموازنة إلى 3% من الناتج المحلي الإجمالي بحلول عام 2028، وتحقيق نمو في الناتج المحلي الإجمالي بنسبة 3% من خلال إلغاء القيود التنظيمية، وزيادة الإنتاج يوميًا بمقدار 3 مليون برميل من النفط أو ما يعادله من الطاقة. وهو يرى مجالاً لمزيد من التخفيضات في عجز الميزانية الفيدرالية، الذي بلغ في المتوسط 4% من الناتج المحلي الإجمالي خلال فترة ولاية ترامب الأولى.

على المدى القصير، قد يتحول اهتمام المستثمرين من مخاطر الحماية التجارية إلى توقعات اقتصادية وديون أمريكية أكثر استدامة، وستتأثر كل من الأسهم الأمريكية والأسهم الأمريكية. ومن المتوقع أن تحصل السندات على دفعة. بعد انتخاب لوتنيك وزيراً للتجارة في 19 نوفمبر/تشرين الثاني، تراجعت أسواق الأسهم الأوروبية بشكل جماعي، وانخفض مؤشر ناسداك الصيني التنين الذهبي خلال الجلسة، وارتفعت أسعار الذهب والبيتكوين، مما يعكس قلق السوق من مخاطر الخوف من السياسة التجارية الأمريكية وتزايد النفور من المخاطرة. من ناحية أخرى، يطلق على بيسانت لقب "أحد أذكى الأشخاص في وول ستريت" من قبل ترامب ويعتبره السوق أيضًا "حلاً آمنًا" و"شخصًا بالغًا في الغرفة بعد ترشيحه لمنصب وزير الخزانة". من المتوقع أن تكون السياسة الاقتصادية الأمريكية وتوقعات الديون أكثر استقرارًا وقابلية للتنبؤ بها، مما قد يعزز أداء الأسهم الأمريكية والسندات الأمريكية على المدى القصير.

02 السياسة الاقتصادية الخارجية

2.1 الولايات المتحدة: تم إحباط توقعات خفض أسعار الفائدة مرة أخرى

كانت بدايات المساكن الجديدة وتصاريح البناء في الولايات المتحدة في أكتوبر أقل وارتفع مؤشر سوق الإسكان NAHB في نوفمبر. بلغ العدد الإجمالي السنوي لوحدات الإسكان الجديدة في الولايات المتحدة في أكتوبر 1.311 مليون وحدة، مقارنة مع 1.33 مليون وحدة متوقعة وتم تعديل القيمة السابقة من 1.354 مليون وحدة إلى 1.353 مليون وحدة. وبلغ العدد الإجمالي السنوي الأولي لتراخيص البناء في أكتوبر 1.416 مليون أسرة، مقارنة مع 1.43 مليون أسرة المتوقعة، وبلغت القيمة النهائية في سبتمبر 1.425 مليون أسرة. وارتفع مؤشر سوق الإسكان NAHB في الولايات المتحدة ثلاث نقاط إلى 46 في نوفمبر، ليصل إلى أعلى نقطة منذ أبريل من هذا العام، مستفيدا من ارتفاع توقعات المبيعات والتفاؤل بأن إدارة ترامب ستخفف الأعباء التنظيمية.

ارتفعت مؤشرات مديري المشتريات التصنيعية والخدمات من ماركيت في الولايات المتحدة في نوفمبر. بلغت القيمة الأولية لمؤشر مديري المشتريات التصنيعي S&P Global (ماركيت) في الولايات المتحدة في نوفمبر 48.8، وهو أعلى مستوى خلال أربعة أشهر، وذلك تمشيا مع التوقعات، وكانت القيمة السابقة 48.5 وكانت قيمة مؤشر مديري المشتريات للخدمات الأولية 57 ، وهو أعلى مستوى خلال 32 شهرًا، وكانت القيمة السابقة 55.2؛ والقيمة الأولية لمؤشر مديري المشتريات الشامل هي 55.3، وهو أعلى مستوى خلال 31 شهرًا، مع توقع 54.3 والقيمة السابقة 54.1.

تم تعديل القيمة النهائية لثقة المستهلك الأمريكي في ميشيغان في نوفمبر بشكل غير متوقع. كانت القيمة النهائية لمؤشر ثقة المستهلك بجامعة ميشيغان في الولايات المتحدة في نوفمبر 71.8، وكان من المتوقع أن تكون 73.7، وكانت القيمة الأولية 73، وكانت القيمة النهائية في أكتوبر 70.5. ومن المتوقع أن تبلغ القيمة النهائية لمعدل التضخم لمدة عام 2.6%، والقيمة المتوقعة 2.7%، والقيمة الأولية 2.6%، والقيمة النهائية 2.7% في أكتوبر.

انخفض العدد الأخير للأشخاص الذين تقدموا بطلبات للحصول على إعانات البطالة في الولايات المتحدة، لكن عدد الأشخاص الذين يواصلون المطالبة بإعانات البطالة وصل إلى مستوى مرتفع جديد خلال عام تقريبًا. في الأسبوع المنتهي في 16 نوفمبر، انخفض عدد الأشخاص الذين قدموا مطالبات أولية للحصول على إعانات البطالة في الولايات المتحدة بمقدار 6000 إلى 213000، وهو أدنى مستوى منذ أبريل، وكانت توقعات السوق تشير إلى زيادة إلى 220000. وفي الأسبوع المنتهي في 9 نوفمبر، ارتفع عدد الأشخاص الذين يواصلون التقدم للحصول على إعانات البطالة بمقدار 36000 إلى 1.908 مليون، وهو ما يتجاوز الرقم القياسي المسجل في فبراير من هذا العام ويسجل مستوى قياسيًا جديدًا منذ نوفمبر 2023.

لقد أحبطت توقعات السوق بشأن تخفيضات أسعار الفائدة مرة أخرى. تظهر بيانات بورصة شيكاغو التجارية أنه اعتبارًا من 22 نوفمبر، تتوقع السوق أن يصل احتمال خفض سعر الفائدة بمقدار 25 نقطة أساس في ديسمبر إلى 52.7%، أي أقل من متوسط توقعات الأسبوع السابق البالغ 61.9% وتبلغ أسعار الفائدة في نهاية عام 2025 3.84%، أعلى من 3.75% عن الأسبوع السابق.

2.2 أوروبا: خفض سعر الفائدة من قبل البنك المركزي الأوروبي أمر مقبول

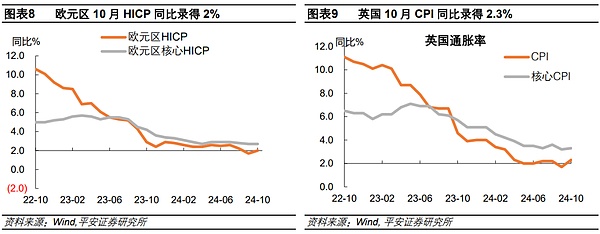

قال مسؤولو البنك المركزي الأوروبي إنهم سيخفضون أسعار الفائدة بشكل شبه مؤكد بمقدار 25 نقطة أساس في ديسمبر؛ وارتفعت القيمة النهائية لمؤشر أسعار الفائدة لمنطقة اليورو في أكتوبر بنسبة 2٪ على أساس سنوي، في حين ارتفعت صناعات التصنيع والخدمات في نوفمبر كانت أضعف من المتوقع وفي فترة الانكماش. يعتقد عضو مجلس إدارة البنك المركزي الأوروبي ستو نالاس أن البنك المركزي الأوروبي سوف يخفض أسعار الفائدة بشكل شبه مؤكد بمقدار 25 نقطة أساس في ديسمبر. وشدد على أن التعريفات الجمركية يمكن أن يكون لها تأثير سلبي على أوروبا ويمكن أن تؤدي إلى الركود على المدى المتوسط. قال نائب رئيس البنك المركزي الأوروبي، جويندوس، إن التضخم سوف يتراجع إلى المستوى المستهدف في العام المقبل؛ وقد زادت المخاطر على التوقعات الاقتصادية وتنحاز إلى الجانب الهبوطي؛ ومن "الواضح جدًا" أنه سيتم تخفيض أسعار الفائدة بشكل أكبر، ولكن بسبب ارتفاع التجارة التوترات والصراعات العالمية لا ينبغي للمسؤولين التصرف على عجل بسبب عدم اليقين. أصدر البنك المركزي الأوروبي "تقرير الاستقرار المالي" وأشار إلى أنه على الرغم من انخفاض نسبة الدين إلى الناتج المحلي الإجمالي في معظم دول منطقة اليورو، إلا أن بعض البلدان لا تزال تعاني من أعباء الديون السيادية الثقيلة ومخاطر عالية على الاستدامة. قالت رئيسة البنك المركزي الأوروبي كريستين لاجارد، إن البنك المركزي الأوروبي يحتاج إلى إيلاء المزيد من الاهتمام للاستقرار المالي والنمو الاقتصادي طويل المدى في أوروبا. ارتفعت القيمة النهائية لمؤشر أسعار الفائدة المنسق (HICP) في منطقة اليورو بنسبة 2% على أساس سنوي في أكتوبر، وذلك تماشيًا مع توقعات السوق والعودة إلى المستوى المستهدف للبنك المركزي الأوروبي، مما يمهد الطريق لخفض أسعار الفائدة في ديسمبر. كانت القيمة الأولية لمؤشر مديري المشتريات التصنيعي في منطقة اليورو في نوفمبر 45.2، والتي كان من المتوقع أن تكون 46، وكانت القيمة النهائية في أكتوبر 46. وكانت القيمة الأولية لمؤشر مديري المشتريات الخدمي 49.2، والتي كان من المتوقع أن تكون 51.6، وكانت القيمة الأولية لمؤشر مديري المشتريات الخدمي 49.2، والتي كان من المتوقع أن تكون 51.6 وكانت القيمة النهائية في أكتوبر 51.6، وكانت القيمة الأولية لمؤشر مديري المشتريات الشامل 48.1، وهو أدنى مستوى في عشرة أشهر، وكانت القيمة النهائية في أكتوبر 50. وكانت القيمة النهائية 50 في أكتوبر.

كان مؤشر أسعار المستهلكين في المملكة المتحدة لشهر أكتوبر أعلى من المتوقع على أساس سنوي، في حين كانت مؤشرات مديري المشتريات في قطاعي التصنيع والخدمات أضعف من المتوقع. ارتفع مؤشر أسعار المستهلكين البريطاني بنسبة 2.3% على أساس سنوي في أكتوبر، وهي زيادة كبيرة عن القيمة السابقة البالغة 1.7%، وأعلى من توقعات السوق البالغة 2.2%. وارتفع مؤشر أسعار المستهلك الأساسي في أكتوبر إلى 3.3% على أساس سنوي من 3.2% في سبتمبر، وارتفع مؤشر أسعار المستهلكين للخدمات من 4.9% إلى 5% على أساس سنوي. أثر الارتفاع الأكبر من المتوقع في التضخم على رهانات المتداولين على قيام بنك إنجلترا بتخفيض أسعار الفائدة في الأشهر المقبلة. كانت القيمة الأولية لمؤشر مديري المشتريات التصنيعي في المملكة المتحدة في نوفمبر 48.6، وكان المتوقع 50، وكانت القيمة النهائية في أكتوبر 49.9؛ وكانت قيمة مؤشر مديري المشتريات للخدمات الأولية في نوفمبر 50، وكان المتوقع 52، وكانت القيمة النهائية في أكتوبر 52؛ القيمة الأولية في نوفمبر كانت 49.9، والمتوقع 51.8، والقيمة النهائية في أكتوبر القيمة النهائية هي 51.8.

2.3 اليابان: شيجيرو إيشيبا يعلن عن خطة التحفيز الاقتصادي

أطلق رئيس الوزراء الياباني شيجيرو إيشيبا خطة تحفيز اقتصادي بقيمة 21.9 تريليون ين، والتي من المتوقع أن تعزز نمو الناتج المحلي الإجمالي بنسبة 1.2 نقطة مئوية؛ وكان خطاب محافظ بنك اليابان كازو أويدا متشددًا، وكان مؤشر أسعار المستهلك الأساسي في اليابان 2.3٪. على أساس سنوي، كما هو متوقع، يتم التركيز على إمكانية قيام اليابان برفع أسعار الفائدة في ديسمبر. أطلق رئيس الوزراء الياباني شيجيرو إيشيبا خطة تحفيز اقتصادي بقيمة 21.9 تريليون ين (حوالي 140 مليار دولار أمريكي)، والتي تتضمن إعانات الدعم للأسر ذات الدخل المنخفض، وتحفيز الاستثمار في أشباه الموصلات والذكاء الاصطناعي، واستئناف دعم الكهرباء والغاز وما إلى ذلك. لمعالجة سلسلة من التحديات مثل التضخم ونمو الأجور. بما في ذلك الأموال الخاصة، يبلغ إجمالي حزمة التحفيز الاقتصادي 39 تريليون ين. ووفقاً لتقديرات مكتب مجلس الوزراء الياباني، فإن هذه التدابير سوف تعزز نمو الناتج المحلي الإجمالي بنسبة 1.2 نقطة مئوية. قال محافظ بنك اليابان كازو أويدا إن الاقتصاد الياباني يتجه نحو تضخم مستدام مدفوع بالأجور وحذر من إبقاء تكاليف الاقتراض منخفضة للغاية، وسيقوم البنك المركزي بمراجعة البيانات المختلفة بعناية قبل مراجعة أسعار الفائدة الشهر المقبل وسينظر "بجدية" في تأثير الين. تقلبات أسعار الصرف على الآفاق الاقتصادية والأسعار. ارتفع مؤشر أسعار المستهلك الأساسي في اليابان لشهر أكتوبر بنسبة 2.3٪ على أساس سنوي، ومن المتوقع أن يرتفع بنسبة 2.2٪، وارتفعت القيمة السابقة بنسبة 2.4٪؛ وارتفع مؤشر أسعار المستهلك لشهر أكتوبر بنسبة 2.3٪ على أساس سنوي، ومن المتوقع أن يرتفع بنسبة 2.3٪، وارتفعت القيمة السابقة بنسبة 2.5٪؛ على أساس شهري ارتفع بنسبة 0.6٪، وانخفضت القيمة السابقة بنسبة 0.3٪. كانت القيمة الأولية لمؤشر مديري المشتريات الخدمي في اليابان لشهر نوفمبر 50.2، وكانت القيمة السابقة 49.7؛ وكانت القيمة الأولية لمؤشر مديري المشتريات التصنيعي 49، وكانت القيمة السابقة 49.2؛ وكانت القيمة الأولية الشاملة لمؤشر مديري المشتريات 49.8، وكانت القيمة السابقة 49.6.

03 فئات الأصول الرئيسية العالمية

3.1 سوق الأسهم: أسواق الأسهم الأمريكية والأوروبية تتعافى

في الأسبوع الماضي (اعتبارًا من نوفمبر) 22)،

strong>تتعافى أسواق الأسهم الأمريكية والأوروبية، في حين لا تزال بعض أسواق الأسهم الآسيوية تحت الضغط . وفي الولايات المتحدة، ارتفع مؤشر S&P 500 ومؤشر داو جونز الصناعي ومؤشر ناسداك المركب بنسبة 1.7% و2.0% و1.7% على التوالي خلال الأسبوع. وعلى المستوى الكلي، أدى الاضطراب الناجم عن تعيين فريق ترامب الجديد إلى إضعاف، واستقرت أسعار الفائدة على السندات الأمريكية المتوسطة والطويلة الأجل، وانتعشت الرغبة في المخاطرة في السوق. وعلى مستوى الصناعة، من بين الصناعات الإحدى عشرة المدرجة على مؤشر ستاندرد آند بورز 500، كان أداء الاستهلاك اليومي، والمواد، والعقارات، والمرافق العامة أفضل، في حين كان أداء خدمات الاتصالات، وتكنولوجيا المعلومات، وتقديرات المستهلك، والرعاية الصحية أقل. ارتفع مؤشر فيلادلفيا لأشباه الموصلات بنسبة 2.5% طوال الأسبوع، وكان مؤشر ناسداك جولدن دراجون ثابتًا؛ وارتفع مؤشر راسل 2000 بنسبة 4.5%. وفي أوروبا، ارتفع مؤشر ستوكس 600 الأوروبي بنسبة 1.1% طوال الأسبوع، وارتفعت مؤشرات داكس الألماني وكاك 40 الفرنسي وFT100 البريطانية بنسبة 0.6%، وانخفضت بنسبة 0.2% وارتفعت بنسبة 2.5% على التوالي طوال الأسبوع. وفي آسيا، انخفض مؤشر نيكاي 225 بنسبة 0.9%، في حين ارتفع مؤشر كوريا الجنوبية المركب بنسبة 3.5% واستمرت أسهم هونج كونج والأسهم من الفئة A في التعرض للضغوط.

3.2 سوق السندات: استقرار أسعار الفائدة على السندات الأمريكية متوسطة وطويلة الأجل

في الأسبوع الماضي (اعتبارًا من 22 نوفمبر)، ارتفعت أسعار الفائدة على السندات الأمريكية ذات فترات استحقاق ثلاث سنوات أو أقل، في حين استقرت أو انخفضت أسعار الفائدة على السندات الأمريكية ذات فترات استحقاق خمس سنوات فما فوق. طفيف. قامت السوق أيضًا بتقييم احتمال خفض أسعار الفائدة في ديسمبر، مما أدى إلى ارتفاع أسعار الفائدة على السندات الأمريكية قصيرة الأجل، ومع ذلك، فإن التوقعات الاقتصادية غير المؤكدة لم تستمر في دفع أسعار الفائدة على السندات الأمريكية متوسطة وطويلة الأجل إلى الارتفاع معدلات. وارتفع سعر سندات الخزانة الأمريكية لأجل عامين بمقدار 6 نقاط أساس للأسبوع بأكمله ليصل إلى 4.37%. وانخفض العائد على سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار 2 نقطة أساس للأسبوع بأكمله إلى 4.42%، مبتعدًا عن أعلى مستوى منذ يوليو/تموز. وارتفعت توقعات التضخم الضمنية بمقدار نقطة أساس طوال الأسبوع إلى 2.34%. وأظهرت أحدث البيانات الصادرة عن وزارة الخزانة الأمريكية أن إجمالي حجم ديون الخزانة الأمريكية التي تحتفظ بها الدول الأجنبية ارتفع من 8.5034 تريليون دولار في أغسطس إلى 8.6729 تريليون دولار في سبتمبر، وهذا هو أعلى مستوى على الإطلاق والشهر الخامس على التوالي من الزيادة. ومع ذلك، تواصل الصين واليابان تقليص حيازتهما من الديون الأمريكية. وفي المنطقة خارج الولايات المتحدة، انخفض عائد السندات الحكومية الألمانية لأجل 10 سنوات بمقدار نقطة أساس إلى 2.32% على مدار الأسبوع.

3.3 السلع: ارتفاع النفط والذهب

في الأسبوع الماضي (اعتبارًا من 22 نوفمبر)، انتعشت أسعار النفط وأسعار الذهب بشكل حاد، في حين توقفت أسعار النحاس عن الانخفاض. فيما يتعلق بالنفط الخام، ارتفع خام برنت وخام غرب تكساس الوسيط بنسبة 5.8% و6.3% على التوالي طوال الأسبوع، ليغلق عند 75.2 دولارًا أمريكيًا و71.2 دولارًا أمريكيًا للبرميل على التوالي. وعلى المستوى الكلي، تصاعدت التوترات بين روسيا وأوكرانيا بسرعة، مع إطلاق البلدين الصواريخ على بعضهما البعض، وتخشى السوق أن يؤثر توسع الصراع على إمدادات النفط الخام، مما يؤدي إلى ارتفاع أسعار النفط. ومن حيث المخزونات، ارتفعت مخزونات النفط الخام الأمريكية في الأسبوع المنتهي في 15 نوفمبر بمقدار 545 ألف برميل، ومن المتوقع أن تزيد بمقدار 138 ألف برميل، كما ارتفعت القيمة السابقة بمقدار 2.089 مليون برميل. فيما يتعلق بالمعادن الثمينة، ارتفع السعر الفوري للذهب بنسبة 4.8% على مدار الأسبوع، مرتفعًا مرة أخرى إلى حوالي 2700 دولار أمريكي للأونصة. وارتفعت أسعار الفضة الفورية بنسبة 1.9% خلال الأسبوع. وقد أدى تصاعد الصراع بين روسيا وأوكرانيا، إلى جانب تعيين ترامب للمسؤول المتشدد لوتنيك وزيرا للتجارة، إلى زيادة الطلب على الملاذات الآمنة؛ كما ساعد الانخفاض الطفيف في سعر الفائدة الحقيقي على سندات الخزانة الأمريكية لأجل 10 سنوات في إصدار السندات احتمالية ارتفاع أسعار الذهب. فيما يتعلق بالمعادن، استقر سعر النحاس والألومنيوم في بورصة لندن للمعادن وانخفضا بنسبة 1.0% على التوالي طوال الأسبوع. فيما يتعلق بالمنتجات الزراعية، انخفضت أسعار فول الصويا والذرة والقمح بنسبة 1.4%، وارتفعت بنسبة 0.5% وارتفعت بنسبة 1.2% على التوالي.

3.4 صرف العملات الأجنبية: ارتفع مؤشر الدولار الأمريكي فوق 107

في الأسبوع الماضي (اعتبارًا من 22 نوفمبر)، ارتفع مؤشر الدولار الأمريكي بنسبة 0.76% طوال الأسبوع، ليغلق عند 107.49، ويتجاوز أعلى مستوى في أكتوبر 2023، مسجلاً مستوى مرتفعًا جديدًا منذ نوفمبر 2022. وانخفضت قيمة اليورو والجنيه الاسترليني بشكل كبير، وأظهر الين بعض المرونة. في الولايات المتحدة، أدى تعيين مسؤولين متشددين في الولايات المتحدة إلى زيادة التوقعات بشأن أسعار الفائدة الأمريكية، في حين أصبح احتمال خفض أسعار الفائدة في أوروبا أكثر تأكيدًا، مما أدى إلى زيادة الدولار. في منطقة اليورو، كانت أحدث بيانات التضخم في منطقة اليورو متماشية مع التوقعات، وكان مؤشر مديري المشتريات ضعيفًا، وكان تخفيض سعر الفائدة في ديسمبر أكثر تأكيدًا. وانخفض اليورو بنسبة 1.18% مقابل الدولار خلال الأسبوع، وهو أكبر انخفاض في قيمة العملات الرئيسية. في المملكة المتحدة، كانت بيانات التضخم ومؤشر مديري المشتريات في المملكة المتحدة أقوى من تلك الموجودة في منطقة اليورو، كما انخفض الجنيه الإسترليني بمعدل أقل. وانخفض الجنيه الاسترليني/الدولار الأمريكي بنسبة 0.69% خلال الأسبوع. في اليابان، اتخذ بنك اليابان موقفًا متشددًا وكانت بيانات التضخم قوية وركز المستثمرون على إمكانية رفع أسعار الفائدة في ديسمبر، مما حد من انخفاض الين. وانخفض الين بنسبة 0.25٪ مقابل الدولار الأمريكي خلال الأسبوع، مع إغلاق الدولار الأمريكي مقابل الين الياباني عند 154.77. في الصين، انخفض اليوان بنسبة 0.20% مقابل الدولار الأمريكي طوال الأسبوع، مع إغلاق الدولار الأمريكي عند 7.2452 مقابل اليوان.

تحذير من المخاطر: التضخم في الولايات المتحدة يرتفع أعلى من المتوقع، والسوق المالية العالمية أكثر تقلبًا من المتوقع، والوضع الجيوسياسي الدولي غير متوقع.

Miyuki

Miyuki