بما أن ترامب على وشك دخول البيت الأبيض مرة أخرى وتولي منصبه كرئيس للولايات المتحدة، فإن المستثمرين مليئون بالتوقعات بشأن مستقبل سوق التشفير. لقد تجاوزت Bitcoin حاجز 100000 دولار منذ فوز ترامب بالانتخابات الرئاسية. استغرق الأمر يومين فقط حتى يصل إعلان ترامب الرسمي عن سعر ترامب إلى إجمالي القيمة السوقية البالغة 82 مليار دولار، مرتفعة 472 مرة عن أعلى مستوى لها في الافتتاح. ظهر ألفا من المشاهير والسياسيين الأمريكيين الآخرين. "سيصدر الرئيس عملات معدنية" لا يعطي دفعة لتوقعات سوق العملات المشفرة فحسب، بل إن المزيد من السيولة داخل وخارج السوق التي تتدفق إلى سولانا ستؤدي أيضًا إلى تفاقم صعود النظام البيئي لسولانا.

خلال الحملة الانتخابية العام الماضي، وعد ترامب بأن جميع عملات البيتكوين التي تحتفظ بها الحكومة الأمريكية حاليًا والبيتكوين التي تم شراؤها في المستقبل سيتم تضمينها في "احتياطي البيتكوين الاستراتيجي الوطني". وفي غضون ساعة من توليه منصبه، سينهي حملة الحكومة على العملات المشفرة ويقترح سياسات من شأنها تعزيز التطوير الشامل للعملات المشفرة. إذا تمكن ترامب حقًا من الوفاء بوعود الدعم هذه، فقد تعمل الولايات المتحدة على تسريع شعبية العملة المشفرة بشكل كبير وتصبح "مركزًا عالميًا للعملة المشفرة".

نتوقع أن يعطي ترامب الأولوية للترويج لمشروع قانون FIT21 ("قانون التكنولوجيا والابتكار المالي للقرن الحادي والعشرين")، بحيث يمكن تمييز عشرات الآلاف من العملات المشفرة بشكل واضح تقريبًا إلى "سلع" و"أوراق مالية". "للترويج لجولة جديدة من ريادة الأعمال والابتكار تحت إشراف معقول من هيئة الأوراق المالية والبورصات ولجنة تداول السلع الآجلة. يمكن لشركات رأس المال الاستثماري والصناديق التقليدية دخول السوق بموجب ضمان الامتثال، مما يرفع القيمة السوقية لسوق العملات المشفرة بأكمله إلى مستوى جديد. بالنسبة لنا نحن المستثمرين، فإن الأنواع المختلفة من العملات المشفرة لها خصائص مخاطر مختلفة. قد تكون تقلبات أسعار العملات المشفرة "السلعية" مرتبطة بعوامل مثل العرض والطلب في السوق، في حين قد تتأثر العملات المشفرة الأمنية بعوامل مثل عمليات طرف المشروع وتوقعات السوق. بعد التصنيف الواضح، يمكننا أيضًا تقييم مخاطر العملات المشفرة التي نستثمر فيها بشكل أكثر دقة واتخاذ قرارات استثمارية أكثر منطقية.

1. FIT21: توضيح سمات "السلع" و"الأوراق المالية"

من منظور تنظيمي أمريكي، منذ عام 2015، تمت مناقشة ما إذا كانت العملة المشفرة "سلعة" أو "أمنًا" من قبل هيئة الأوراق المالية والبورصة وهيئة تداول السلع الآجلة (CFTC).

أساس القرار الذي تعتمده هيئة الأوراق المالية والبورصات: اختبار Howey

-هل هناك أي استثمار مالي؟

-هل لديك توقعات الربح؟

-هل هناك موضوع مشترك؟

تبني لجنة تداول السلع الآجلة (CFTC) حكمها على:

-هل هي قابلة للاستبدال؟

-هل هو قابل للتسويق؟

-هل هي ندرة معينة؟

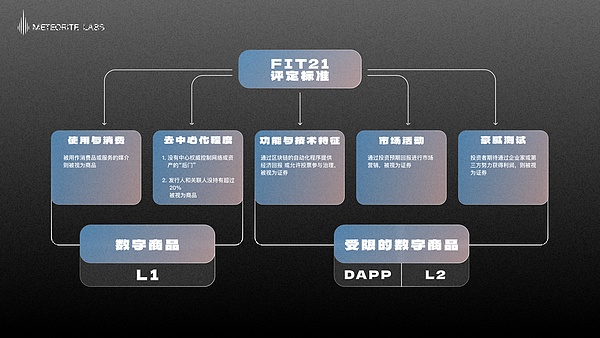

في قانون الابتكار المالي للقرن الحادي والعشرين (قانون FIT21) الذي أقره مجلس النواب الأمريكي في مايو من هذا العام، أنشأ إطارًا تنظيميًا واسع النطاق للأصول الرقمية. يصنف الإطار العملات المشفرة (الأصول الرقمية) بخلاف العملات المستقرة إلى فئتين:

-"السلع الرقمية"، التي تخضع للتنظيم الحصري من قبل هيئة تداول السلع الآجلة (CFTC)

-"الأصول الرقمية المقيدة" تشبه في الواقع الأوراق المالية، ولكن لم يتم ذكرها صراحةً، ويتم تنظيمها حصريًا من قبل هيئة الأوراق المالية والبورصة

يشار إليها فيما يلي باسم "السلع" و"الأوراق المالية".

يقترح FIT21 خمسة عناصر أساسية للتمييز بين ما إذا كانت العملة المشفرة بمثابة ضمان أم سلعة

اختبار Howey: بما يتوافق مع حكم هيئة الأوراق المالية والبورصة (SEC) طويل الأمد، إذا كان شراء عملة مشفرة يعتبر استثمارًا ويتوقع المستثمر شرائها من خلال رائد الأعمال أو تعتبر جهود الطرف الثالث لكسب الأرباح بمثابة أوراق مالية بشكل عام.

الاستخدام والاستهلاك: إذا تم استخدام العملة المشفرة بشكل أساسي كوسيلة لاستهلاك السلع أو الخدمات، على سبيل المثال، يمكن استخدام الرمز المميز لشراء منتجات محددة خدمات أو منتجات، فلا يجوز تصنيفها على أنها ورقة مالية بل كسلعة.

اللامركزية: يركز مشروع القانون بشكل خاص على اللامركزية في شبكات blockchain. إذا كانت الشبكة التي تقف وراء العملة المشفرة لا مركزية إلى حد كبير، مع عدم وجود سلطة مركزية تتحكم في الشبكة أو "الباب الخلفي" للأصل، فسيتم اعتبار الأصل سلعة.

الخصائص الوظيفية والفنية: إذا كانت العملة المشفرة توفر في المقام الأول عوائد اقتصادية أو تسمح بالتصويت للمشاركة في الحوكمة من خلال إجراءات آلية على blockchain، فمن المحتمل أن تعتبر أمنية.

نشاط السوق: تعد كيفية ترويج العملات المشفرة وبيعها في السوق عاملاً مهمًا أيضًا. إذا تم تسويق الرمز المميز في المقام الأول لتحقيق العائد المتوقع على الاستثمار، فيمكن اعتباره ضمانًا.

من منظور الاستخدام والاستهلاك، تتوافق السلاسل العامة ورموز إثبات العمل بشكل أكبر مع معايير السلع. السمة المشتركة بينها هي أنها تستخدم في المقام الأول كوسيلة للتبادل أو الدفع، وليس كاستثمارات مع توقع زيادة رأس المال. وفي حين يمكن أيضًا شراء هذه الأصول والاحتفاظ بها للمضاربة في الأسواق الحقيقية، فمن الأرجح أن يتم التعامل معها كسلع من منظور التصميم والغرض الأساسي.

يشير مشروع القانون إلى أنه "إذا لم يمتلك أي شخص ذي صلة أو يتحكم بشكل فردي في أكثر من 20٪ من حقوق التصويت من خلال الأشخاص المعنيين خلال الـ 12 شهرًا الماضية، فهذا يشير إلى أن الأصول الرقمية تتمتع بدرجة عالية من اللامركزية." وهذا يعني عادة أنه لا يوجد كيان واحد أو مجموعة صغيرة لديه السيطرة على العمليات أو القرارات المتعلقة بالأصل. ومن هذا المنظور، تعد الدرجة العالية من اللامركزية عاملاً مهمًا يدفع الأصول إلى اعتبارها سلعًا، لأنها تقلل من سيطرة كيان واحد على قيمة الأصول وتشغيلها، بما يتوافق مع خصائص السلع، أي بشكل أساسي للتبادل أو الاستخدام، وليس للعائد على الاستثمار.

من منظور الخصائص الوظيفية والتقنية، تكون الرموز المميزة التي تحكمها DAO أكثر انسجامًا مع معايير الأوراق المالية. "إذا كانت العملة المشفرة توفر في المقام الأول عوائد مالية أو تسمح بالتصويت للمشاركة في الحوكمة من خلال العمليات الآلية على blockchain، فسيتم اعتبارها أوراقًا مالية" لأن هذا يشير إلى أن المستثمرين يتوقعون الحصول على فوائد من جهود مؤسسات الطرف الثالث.

هناك مفارقة، ماذا لو كان الرمز المميز يتمتع أيضًا بدرجة عالية من اللامركزية من حيث الإدارة؟ ألا ينبغي تعريفها كسلعة؟

النقطة التي يجب أخذها في الاعتبار هنا هي ما إذا كان المالكيحتفظ بالأصل بشكل أساسي للحصول على عوائد اقتصادية (على سبيل المثال، من خلال زيادة قيمة الأصول أو أرباح الأسهم)، أو لاستخدام الأصل في المعاملات وأغراض أخرى على المنصة أو نشاط الشبكة؟

في سياق الموافقة على طلب ETF الفوري لـ ETH (النموذج 19 b-4)، يميل تعريف ETH أكثر إلى الاستخدام الوظيفي، وطبيعة التعهد والحوكمة الخاصة به أكثرلصيانة وتشغيل الشبكة بدلاً من العوائد الاقتصادية لذلك، في المستقبل، يمكن نظريًا اعتبار الأصول الرقمية L1 المشابهة لـ ETH سلعًا طالما أنها تلبي المتطلبات الأساسية مثل درجة اللامركزية.

من هذا المنظور، إذا كان اتجاه حوكمة البروتوكولات التي تحكمها DAO، بما في ذلك DeFi وL2، أقرب إلى الحصول على عوائد اقتصادية أو أرباح، فمن المرجح أن يتم تحديد موضعها للأوراق المالية.

لذلك باختصار، واستنادًا إلى فاتورة FIT21 فقط، فإننا نتعامل مؤقتًا مع الرموز المميزة L1 كسلع، والرموز المميزة للبروتوكول والرموز المميزة L2 مع حوكمة DAO كأوراق مالية.

وفي الوقت نفسه، وجدنا أن هذه النتيجة تتفق بشكل أساسي مع نتائج أساليب النوع 1 (السلع الرقمية) والنوع 2 (الرموز المميزة لحوكمة الأسهم) التي اقترحتها Frax Finance. وسيتم شرح ذلك بالتفصيل في الجزء الثالث.

على الرغم من أن مجلس النواب أقره في شهر مايو، إلا أنه لم يتم التصويت على FIT21 بعد في مجلس الشيوخ. ويعتقد محللو جي بي مورغان أن العديد من مشاريع قوانين العملة المشفرة المتوقفة، بما في ذلك FIT21، قد تتم الموافقة عليها بسرعة عندما يتولى ترامب منصبه رسميًا.

مع اقتراب ترامب من دخول البيت الأبيض، قد يأتي FIT21 قريبًا، مما سيخلق بيئة تنظيمية مستقرة وفعالة للنمو الصحي لسوق العملات المشفرة. ومن الضروري الاستمرار في الاهتمام بسير مشروع القانون (مجلس النواب √ - مجلس الشيوخ - توقيع الرئيس).

يحدد مشروع القانون بوضوح مفهوم اللامركزية، فلا يمكن لأحد التحكم في شبكة blockchain بأكملها بمفرده، ومن غير المرجح أن يتم اعتبار أي شخص يمتلك أكثر من 20٪ من الأصول الرقمية أو حقوق التصويت "سلعة رقمية". من المتوقع أن يؤدي تعريف العملات المشفرة للسلع إلى تعزيز توسع هذه العملات المشفرة في مجال الدفع. وفي الوقت نفسه، مع درجة عالية من اللامركزية، قد يخرج المزيد من صناديق الاستثمار المتداولة. من المتوقع أن يصبح صندوق SOL ETF ثالث صندوق استثمار متداول للعملات المشفرة بعد ETH، كما اقترح جيفري كندريك، رئيس قسم العملات الأجنبية وأبحاث الأصول الرقمية في بنك ستاندرد تشارترد، وأنتوني سكاراموتشي، المؤسس والشريك الإداري لشركة SkyBridge Capital . هناك أيضًا XRP وLTC، والتي ارتفعت مؤخرًا بسبب شائعات عن صناديق الاستثمار المتداولة (ETF).

بالنسبة لـ "الأصول الرقمية المقيدة"، أي الرموز الأمنية، مثل DeFi، فإن مشروع قانون FIT21 سيكون أكثر ملاءمة للامتثال لـ DeFi وقد يؤدي حتى إلى "عمليات اندماج واستحواذ". سواء كان الأمر يتعلق بريادة الأعمال أو التمويل التقليدي، سيصبح الاستثمار في مشاريع DeFi أكثر ملاءمة. وبالنظر إلى أن المؤسسات المالية التقليدية التي تمثلها BlackRock قد احتضنت سوق العملات المشفرة في السنوات الأخيرة (الترويج لإدراج صناديق الاستثمار المتداولة وإصدار أصول الديون الأمريكية على Ethereum)، فمن المرجح أن تكون DeFi مجال التخطيط الرئيسي لها في السنوات القليلة المقبلة بالنسبة لمصير التماسيح، قد تكون عمليات الدمج والاستحواذ واحدة من أكثر الخيارات ملاءمة، وأي علامات ذات صلة، حتى مجرد نية عمليات الدمج والاستحواذ، ستؤدي إلى إعادة تقييم مشاريع التمويل اللامركزي الرائدة.

2. تحليل متعمق لـ L1 وL2 وDeFi هل هي سلع أم أوراق مالية؟

بيتكوين BTC

تعتمد قيمة السلع على وقت العمل، أي أن تحقيق وقت العمل يعتمد على قيمة الأوراق المالية، أي تحقيق توقعات الربح.

السلعة هي منتج اقتصادي، وعادةً ما يكون موردًا قابلاً للاستبدال كليًا أو جوهريًا. وهذا يعني أن السوق يتعامل مع مثيلات السلعة على أنها مكافئة أو مكافئة تقريبًا، بغض النظر عمن أنتجها.

تعد عملة البيتكوين العملة المشفرة الأولى والأكثر شهرة والأكبر من حيث القيمة السوقية. العدد الإجمالي لعملات البيتكوين ثابت عند 21 مليونًا من خلال آلية إجماع إثبات العمل، وعملية "التعدين" و"التعدين" والحصول على منتجات العمل، يتم تكثيف العمالة البشرية، والتي يمكن نقلها وتداولها وتوليدها من خلال المال. إن المقابل الذي يتوافق مع استمرارية الملكية التي يتمتع بها المالكون بالفعل في الحياة الواقعية له قيمة استخدام وقيمة تبادلية.

في الوقت نفسه، يستمر توزيع قوة الحوسبة وتوزيع العقد ومعدل تجزئة الشبكة والمؤشرات الأخرى في الارتفاع، مما يجعلها العملة المشفرة الأكثر لامركزية. حتى الآن، لا يمكن لأي عملة مشفرة أن تنافس البيتكوين من حيث اللامركزية.

الفكرة الأساسية للبيتكوين هي إنشاء نظام دفع لامركزي بالعملة يمكن لأي شخص المشاركة فيه دون موافقة أو إشراف الحكومة أو البنك. وبعد أكثر من عشر سنوات من التطوير، تُستخدم عملة البيتكوين الآن كعملة قانونية في السلفادور وجمهورية أفريقيا الوسطى، وقد سمحت دول مثل الولايات المتحدة وأستراليا وكندا والمملكة المتحدة باستخدام عملة البيتكوين للدفع القانوني.

لذلك، تعد عملة البيتكوين "سلعة رقمية" بلا شك من حيث درجة اللامركزية واستخدامها.

إيثريوم إيثر

باعتبارها أول شبكة blockchain تدعم العقود الذكية، تشتهر Ethereum بتطبيقاتها اللامركزية ومعايير ERC الرمزية والأمن وميزات اللامركزية والابتكار في مجال الخدمات المالية، مما يوفر للمطورين البنية التحتية لبناء ونشر التطبيقات اللامركزية، مع الترويج لتطوير المسارات الشائعة مثل DeFi وGameFi.

غالبًا ما يشير المتحمسون للعملات المشفرة إلى ETH باسم "النفط الرقمي"، لماذا؟

بادئ ذي بدء، تلعب ETH دور الوقود الأساسي في شبكة Ethereum، وتستخدم لدفع رسوم المعاملات وتكون بمثابة الوقود للمعاملات، أي الغاز. يجب عليك استخدامه للدفع مقابل العمليات المختلفة، مثل إرسال المعاملات، أو شراء الخدمات أو السلع، أو نشر العقود الذكية، وما إلى ذلك. وهذا مشابه لكيفية استخدام النفط في العالم الحقيقي كوقود وطاقة، وهو مورد أساسي يقود مجموعة متنوعة من الأنشطة والتطبيقات. ومن هذا المنظور، فهو أكثر ميلاً إلى سمات السلع ويستخدم بشكل أساسي كوسيلة للمعاملات أو طريقة الدفع.

مع تزايد عدد التطبيقات على الإيثريوم وزيادة وتيرة أنشطة الشبكة، مثل DeFi وGameFi، يستمر الطلب على ETH في النمو. تشبه هذه الزيادة في الطلب الزيادة في الطلب على النفط أثناء التصنيع، مما يؤدي إلى ارتفاع قيمة ETH. وفي الوقت نفسه، يمكن اعتبار تعدين DeFi وLSDFi المشتقين من ETH بمثابة فوائد مدفوعة لحاملي ETH، وهي علاوة على السلع.

من الجدير بالذكر أنه من منظور الإصدار والحرق، فإن معدل الإصدار السنوي لـ Ethereum أقل من معدل إصدار Bitcoin BTC، حتى في المواقف القصوى مثل xxFi Summer. وفي حالة الهوس السردي قد تكون هناك حالة انكماشية تكون فيها كمية الحرق أكبر من كمية الإصدار. وهذه الخاصية الانكماشية تشبه ندرة الموارد النفطية.

منذ تحول إيثريوم إلى آلية إثبات الحصة (PoS)، خضعت آلية إصدار إيثريوم لتغييرات كبيرة. تكافئ PoS المستخدمين مقابل الاحتفاظ بـ ETH وتكديسها، وبالتالي الحفاظ على أمان الشبكة. تربط هذه الآلية ETH الصادرة حديثًا بأمان الشبكة وحيويتها.

عندما تتبنى Ethereum آلية POW، يتم إنشاء كتلة كل 14 ثانية تقريبًا، ويتلقى مولد كل كتلة مكافأة قدرها 2 ETH. في الواقع، يبلغ عدد ETH الجديد الذي يتم إضافته كل عام حوالي 4.5 مليون (أي، يتم إصدار حوالي 12300 يوميًا).

عند اعتماد آلية نقاط البيع، يتغير أيضًا نموذج الإصدار الإضافي: أي أن مكافآت مدققي التعهدات كلما زاد عدد التعهدات، انخفض العائد، وكلما قلت التعهدات، زادت المكافآت، مما يحقق التنظيم الذاتي.

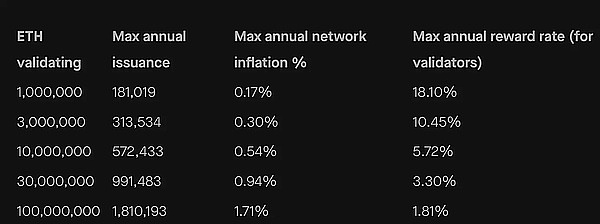

كما يتبين من الجدول أدناه، بعد اعتماد آلية نقاط البيع، عندما يتم تحديد معدل التضخم السنوي للإيثريوم على ألا يكون أعلى من 1.71%، فإن نطاق الإيثريوم الجديد سيكون حوالي 180.000-2.09 مليون سنويًا (هذا حوالي 4.96 مليون يوميا).

في عام 2021، قدمت مؤسسة إيثريوم آلية "الحرق" EIP-1559.

يعمل EIP-1559 على تحسين هيكل رسوم المعاملات في Ethereum، وسيتم حرق الرسوم الأساسية (الرسوم الأساسية) في كل معاملة بالكامل، وسيتم دفع رسوم الأولوية (رسوم الأولوية) مباشرة إلى القائمين بالتعدين.

وهذا يعني أنه كلما زاد استخدام الشبكة، زادت قيمة BaseFee التي تعكس درجة ازدحام الشبكة، وزاد عدد ETH الذي سيتم حرقه في النهاية.

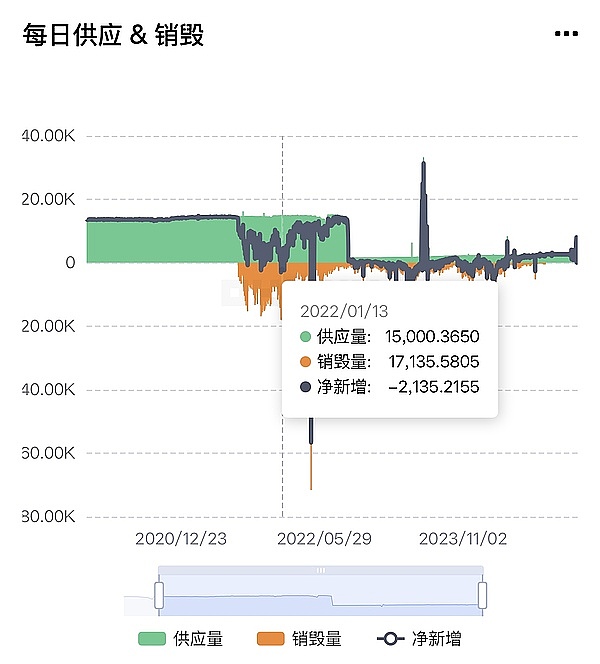

دعونا نلقي نظرة على حالة الحرق والعرض خلال فترات إثبات العمل (PoW) وإثبات الحصة (PoS) من خلال بيانات محددة.

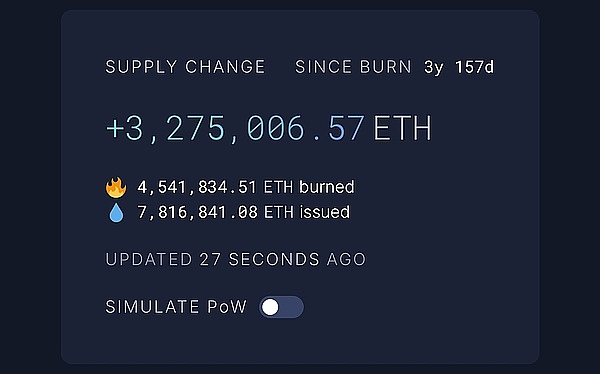

كما يتبين من الصورة أدناه، تم إطلاق EIP-1559 رسميًا في أغسطس 2021. ومنذ هذا الوقت، تم حرق 4.54 مليون ETH، وتم إصدار 7.81 مليون إضافية، وهو ما يعني العدد الفعلي لـ ETH. الإصدارات الإضافية تصل إلى 781-454 = 3.27 مليون قطعة.

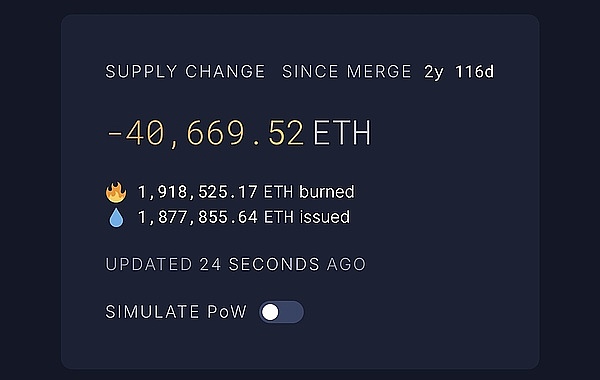

كما يتبين من الصورة أدناه، في سبتمبر 2022، أكملت إيثريوم عملية الدمج وتحولت إلى آلية إثبات الحصة (PoS). منذ هذا الوقت، تم حرق 1.91 مليون قطعة نقدية وتم إصدار 1.87 مليون قطعة نقدية إضافية. في الواقع، بعد التحول إلى إثبات الحصة (PoS)، تكون حالة الإصدار والحرق انكماشية بشكل عام، حوالي -40,669 عملة معدنية.

ويتضح ذلك من هاتين المجموعتين من البيانات:

1. من منظور الاحتراق، أغسطس 2021 - سبتمبر 2022، في المرحلة المبكرة من نهاية السوق الصاعدة الأخيرة، في 11 شهرًا، وصل حجم الاحتراق إلى 454-191= 2.63 مليون قطعة.

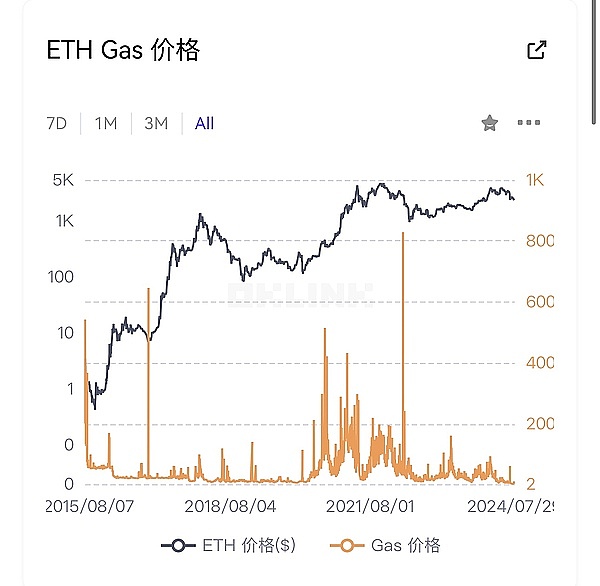

هذه الفترة الزمنية هي بداية نهاية السوق الصاعدة. وفقًا لسعر الغاز في الشكل أدناه، يظل الغاز بين 30-156 دولارًا، ولا تزال الأنشطة عبر السلسلة متكررة. استخدام عالي للشبكة وحرق عالي.

لكن لا يمكن موازنتها مع العدد الجديد 781-187=5.94 مليون عملة خلال هذه الفترة.

2.من منظور الإصدار الإضافي، من أغسطس 2021 إلى سبتمبر 2022، كانت لا تزال آلية إجماع إثبات العمل، حيث تم إصدار 5.94 مليون عملة معدنية جديدة. ومع ذلك، منذ التحول إلى إثبات الحصة (PoS) في سبتمبر 2022، تم إصدار 1.87 مليون قطعة نقدية جديدة فقط.

لذلك، فإن حجم إصدار إثبات الحصة (PoS) أقل بكثير من آلية إثبات العمل (PoW).

مع آليات الإصدار والحرق الموازية، نتوقع أنه عندما يتركز اهتمام السوق على شبكة إيثريوم ويطلق موجة جديدة من جنون السرد الهائل المشابه لـ DeFi Summer وAI Meme Season، سيزداد حجم المعاملات إذا إذا كان حجم المعاملات كبيرًا بما يكفي، فقد نرى أن كمية ETH المحروقة ستتجاوز كمية ETH الصادرة، وبالتالي تشكل ظاهرة انكماشية.

ومع ذلك، فإن تركيز السوق الحالي ليس على سلسلة الإيثيريوم، حيث أن حجم المعاملات ورسوم الغاز منخفضة نسبيًا، والإصدار يتجاوز الحرق، وهو في حالة تضخم. وفقًا لإحصائيات ETH Burned، في الأيام السبعة الماضية، تم إصدار ما مجموعه 18,199 ETH وتم حرق 8,711، مما يعني أن المبلغ الإجمالي زاد فعليًا بمقدار 9,488 فقط، مما سيطر على معدل التضخم بشكل جيد.

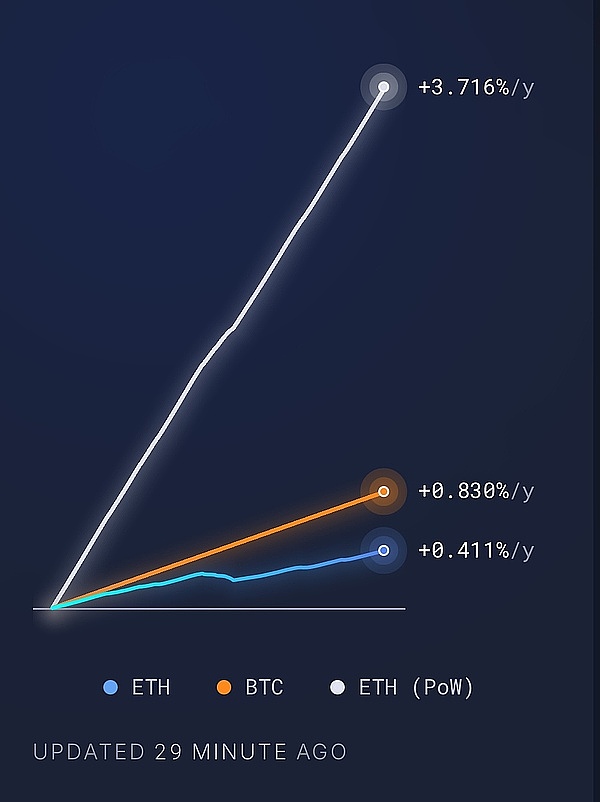

كما هو موضح في الشكل أدناه، تضيف Ethereum حاليًا ما يقرب من 0.411% سنويًا، ولكن بالمقارنة مع نسخة PoW البالغة 3.716% الخاصة بـ Ethereum و0.83% الخاصة بـ Bitcoin، فقد ظلت منخفضة.

أخيرًا، ومن منظور تنظيمي أيضًا،تتميز شبكة الإيثريوم باللامركزية إلى حد كبير وليس لديها كيان تحكم مركزي. على الرغم من وجود فريق مؤسس معروف، إلا أن العمليات الحالية والتطوير يعتمدان بشكل أساسي على المجتمع. تأتي الترقيات على مستوى البروتوكول مباشرة من إدارة الاقتراح.

وبملاحظة أعلى 10 مقتنيات من الإيثريوم، باستثناء عقد التعهد ETH 2.0 الذي يمثل 46.06% من الإيثريوم، فإن باقي مقتنيات الإيثريوم، سواء عناوين المحفظة الشخصية أو عناوين العقود، لا تتجاوز 3%. .

يدعم هذا أيضًا سمات سلعة ETH وفقًا لنهج اللامركزية الخاص بـ FIT21.

على غرار رموز L1 الأخرى مثل ETH، فهي جميعها رموز غازية لسلسلتها الخاصة، وهي جوهر النظام البيئي المبني حولها، ولا يتجاوز عنوان الاحتفاظ بالرمز 20%. نعتقد جميعًا أنها ملكية سلعية . ولكن هنا نحن بحاجة إلى التركيز على L2.

ETH L2

إن النظام البيئي لـ Ethereum كبير جدًا بالفعل، ليس فقط مع L1 المزدهر بيئيًا، ولكن أيضًا أكثر من مائة L2 مع أشكال التحقق المختلفة مثل Rollup وOptimium وzkRollup وما إلى ذلك. كل L2 له نظامه البيئي الخاص.

إن درجة اللامركزية لمنتجي كتل L2 ليست بنفس أهمية L1، مما يعني أن الرموز المميزة ليست ضرورية، وقد عملت Optimism وArbitrum سابقًا بشكل جيد بدون الرموز المميزة. لدى ETH وظيفة خاصة في كل مستويات L2، وهي رمز الغاز لجميع مستويات L2.

لماذا يستخدم L2 ETH كرمز للغاز؟

تم إنشاء Ethereum L2 لتحسين قابلية التوسع في Ethereum وتقليل رسوم المعاملات، مع وراثة أمان Ethereum وتوافر البيانات.

الأول هو الأمان، حيث تحتاج جميع المعاملات على L2 في النهاية إلى تأكيدها وتخزينها على L1. والثاني هو توفر البيانات من أجل التحقق من بيانات L2 بواسطة سلسلة Ethereum الرئيسية وضمان الشرعية، يجب نشر بيانات المعاملات على L2 إلى Ethereum. تتطلب كلتا العمليتين استخدام ETH لدفع رسوم التسوية ورسوم DA على Ethereum.

الدفع إلى L1، حتى إذا كان من الممكن دفع رمز L2 الأصلي، فسيتم تحويل الرمز بشكل أساسي إلى ETH أولاً. على سبيل المثال، Starknet هو أول L2 من بين العديد من L2s المعروفة التي تخطط لدعم دفع الغاز باستخدام رمزها الأصلي STRK، ولكنها تترك تبادل STRK <-> ETH ليتحملها المدقق وسعر الصرف يتم نقله من خلال أوراكل لجهة خارجية.

إذن ما هي أهمية الرمز الأصلي لللغة الثانية؟

يعود هذا إلى سلسلة L2 نفسها. على الرغم من أنه من حيث الأمان، فإن L2 آمن تمامًا مثل L1. ومع ذلك،يستخدم L2 عادةً عقدة تسلسل مركزية في طبقة التنفيذ التي تعالج المعاملات، وتكون مسؤولة عن فرز المعاملات وتعبئتها. على الرغم من أن هذا التصميم المركزي يمكن أن يوفر تجربة أفضل للمستخدم، ورسومًا أقل وتأكيدًا أسرع للمعاملات، إلا أنه يجلب أيضًا مخاطر رقابية محتملة. على سبيل المثال، يمكن لجهاز التسلسل المركزي مراجعة معاملات المستخدم بشكل ضار، واستخراج MEV، والتشغيل الأمامي، وما إلى ذلك.

في هذه الحالة، كيف يمكننا تحقيق اللامركزية في جهاز الفرز؟ الجواب الحالي هو الرموز المميزة، اللامركزية من خلال الحوكمة ومكافآت الكتل. على سبيل المثال،يمكن لحاملي الرمز المميز المشاركة في إدارة الشبكة من خلال التصويت وتحديد قواعد تشغيل الطلب ومعلماته.

يفسر هذا أيضًا سبب قيام الغالبية العظمى من لغات المستوى الثاني بإصدار الرموز المميزة الخاصة بها، ولكن معظم الاستخدامات الفعلية هي فقط للمشاركة في الإدارة.

لذلك، فإن الرمز المميز الأصلي لـ L2 ليس في الأساس غازًا لسلسلته الخاصة، ولا يحتاج بالضرورة إلى تطوير نظام بيئي حول هذا الرمز (معظمه لا يزال ETH)، فهو مناسب فقط لإدارة الشبكة والستاكينغ من المرجح أن يتم تصنيف الجوانب على أنها خصائص أمنية.

التمويل اللامركزي

إن DeFi Summer لعام 2020 عبارة عن جولة حقيقية من التطبيقات المزدهرة، مع ظهور عدد كبير من البروتوكولات الجديدة، ووصول البروتوكولات القديمة مثل UniSwap وMaker وAave إلى مستويات عالية جديدة. تحتوي كل سلسلة جديدة، وكل طبقة ثانية يتم إطلاقها، بشكل أساسي على العناصر الثلاثة الرئيسية: المبادلة، والعملة المستقرة، والإقراض. يتم تسويق هذه العناصر الثلاثة الرئيسية بكميات كبيرة في كل سلسلة.

من منظور المنفعة، توفر بروتوكولات DeFi خدمات ومنتجات مالية تشبه بشكل أساسي المنتجات الموجودة في المجال المالي التقليدي، وعادةً ما يُنظر إلى المنتجات المالية التقليدية على أنها تتمتع بخصائص أمنية.

علاوة على ذلك، لا تزال معظم بروتوكولات التمويل اللامركزي الحالية في حالة "اللامركزية الجزئية". وتنعكس اللامركزية فقط في طبقات التطبيق والحوكمة، ولكن لا يزال فريق التطوير الأساسي يتحكم في الكود الأساسي . وهذا يجعل DeFi مناسبًا فقط كـ "أوراق مالية" في FIT21. في الوقت نفسه، وفقًا لاختبار Howey، يجب أيضًا تعريف الرموز المميزة لبروتوكول DeFi التي تستوفي الشروط التالية: الاستثمار، وتوقعات الربح، والكيانات المشتركة، والأرباح القادمة من جهود المروجين أو الأطراف الثالثة، على أنها أوراق مالية.

لنأخذ Maker كمثال. يعد Maker أحد بروتوكولات الإقراض الأساسية في نظام DeFi البيئي وقد حقق إيرادات بقيمة 25 مليون دولار تقريبًا في الثلاثين يومًا الماضية.

MKR هو رمز الحوكمة الخاص به وله حاليًا دور حوكمة. يمكن لحاملي MKR المشاركة في إدارة Maker والتصويت على التغييرات والتحديثات على البروتوكول، بما في ذلك إضافة أنواع جديدة من مواقف ديون الرهن العقاري، وتعديل الأنواع الحالية من مواقف ديون الرهن العقاري، وتعديل المعلمات الحساسة، وما إلى ذلك.

نركز هنا على تحليل آلية الرمز المميز لـ MKR.

يقوم Maker بإدارة وتعديل المعروض من رموز MKR من خلال نموذج إعادة شراء الأسهم الفريد الخاص به. جوهر هذا النموذج هو آلية تسمى "Surplus Buffer"، وهي الوجهة الأساسية لجميع الإيرادات من بروتوكول Maker. والغرض الأساسي من الاحتياطي الفائض هو توفير خط دفاع أول ضد العجز في القروض.

عند حدوث فجوة في القرض، سيتم أولاً استخدام الأموال من الاحتياطي الفائض لتغطية الفجوة. سيغطي بروتوكول Maker الديون عن طريق إصدار رموز MKR إضافية فقط إذا كان الفائض الاحتياطي غير كافٍ لتغطية النقص. (لا توجد حاليا أي بيانات إصدار إضافية على الشبكة بأكملها، ولكن متوسط حجم المعاملات اليومية على السلسلة يصل إلى 120 مليون دولار أمريكي)

من الجدير بالذكر أن المخزن المؤقت الفائض له حد أعلى محدد. عندما تتجاوز الأموال الموجودة في المخزن المؤقت الفائض هذا الحد، سيتم استخدام Dai إضافية لإعادة شراء رموز MKR، وسيتم تدمير رموز MKR المعاد شراؤها قبل يونيو 2023. تم تصميم هذه الآلية لتقليل إجمالي المعروض من MKR، وبالتالي توفير القيمة لحاملي MKR الحاليين.

حتى الآن، تمت إعادة شراء وحرق 22,368.96 من رموز MKR، وهو ما يمثل 2.237% من إجمالي العرض.

ومع ذلك، سيتم استبدال هذه الآلية بمحرك الحرق الذكي الذي تم إطلاقه حديثًا في يوليو 2023. وعندما تتجاوز الأموال الفائضة للبروتوكول 50 مليون دولار أمريكي، سيقوم Maker تلقائيًا بإعادة شراء MKR وحرقه، وإلا فسيتم إزالته بشكل دوري من Accumulate LP على Uniswap (لتحل محل عملية إعادة الشراء والتدمير المباشرة السابقة). منذ يوليو 2023، تمت إعادة شراء وحرق أكثر من 22,335.1 MKR (حوالي 35.19 مليون دولار)، وهو ما يمثل حوالي 2.23% من الإجمالي، بمتوسط حجم حرق يومي يبلغ 40.31 MKR (حوالي 63,500 دولار).

تم تدمير ما مجموعه 22,368 MKR قبل يونيو 2023، ولكن بعد إدخال محرك الاحتراق الجديد في يوليو 2023، تم تدمير عدد مماثل يبلغ 22,335 في 18 شهرًا فقط. ومع ذلك، فإن تسارع وتيرة الحرق لا يرجع إلى الآليات، بل إلى صعود سرد RWA في أواخر عام 2023. بدأ Maker رسميًا في تنفيذ RWA في أوائل عام 2023 وقدم ديونًا أمريكية في ذلك الوقت، كانت الإيرادات من جزء RWA تمثل بالفعل أكثر من نصف إجمالي إيرادات Maker.

على الرغم من أن MKR لديها آلية حرق في دفع رسوم الاستقرار وتقليل العرض المتداول من خلال التدمير، مما يمنحها درجة معينة من الندرة، إلا أن لديها فرصة للتصنيف فقط بناءً على حكم CFTC للبضائع.

ولكن بالنظر إلى مستوى البروتوكول، حتى لو كان بروتوكول DeFi الحالي يستخدم عادة نموذج عقد وكالة أو محفظة متعددة التوقيع لترقية البروتوكول لتقليل مشكلة المركزية، فإن سلطة إدارة العقد الذكي لا تزال تحت السيطرة بواسطة السيطرة عليها من قبل عدد قليل. في الوقت نفسه، نظرًا لأن حاملي الرموز المميزة يتمتعون بحقوق الحوكمة، فمن المرجح أن يتم تصنيف الرموز المميزة لبروتوكول DeFi مثل MKR كأوراق مالية وفقًا لـ FIT21.

سنركز هنا على الرمز المميز الأصلي لـ Uniswap UNI.

سواء كان الأمر يتعلق بحجم المعاملات أو قاعدة المستخدمين أو الابتكار التكنولوجي، فقد احتلت Uniswap دائمًا مكانة قيادية لا تتزعزع في مجال التمويل اللامركزي.

منذ شهرين، أعلنت Uniswap Labs رسميًا عن إطلاق شبكة Ethereum L2 Unichain المبنية على OP Stack، والتي من المقرر إطلاقها على الشبكة الرئيسية في يناير 2025. لا يعد إطلاق Unichain مجرد ابتكار تكنولوجي فحسب، بل يجلب أيضًا سيناريوهات استخدام جديدة وقيمة اقتصادية لرمز UNI، مما يؤدي إلى تغييرات من أدوات الحوكمة إلى الأصول الإنتاجية.

أولاً وقبل كل شيء، ستصبح رموز UNI هي جوهر شبكة Unichain، لأنه لكي تصبح أداة التحقق من الصحة، فإن الشرط الأساسي هو التعهد برموز UNI. تتبنى شبكة التحقق الخاصة بـ Unichain نموذجًا اقتصاديًا فريدًا يشجع المستخدمين على مشاركة رموز UNI للمشاركة في إدارة الشبكة وتوزيع الإيرادات.

تعادل هذه الآلية إضافة الوظيفة العملية للستاكينغ إلى UNI، مما يجعلها لم تعد مجرد رمز مميز للحوكمة. أثناء عملية الستاكينغ، لا يمكن للمستخدمين المساعدة في الحفاظ على استقرار الشبكة فحسب، بل يمكنهم أيضًا الحصول على فوائد فعلية من خلال رسوم المعاملات ومكافآت الكتلة.

سواء كان الأمر يتعلق بحوكمة البروتوكول السابقة أو الترقية الحالية إلى ETH L2، فإن UNI أكثر ميلًا إلى سمات الأوراق المالية.

يعد Jito بروتوكول LSD الرائد في نظام Solana البيئي، وقد وصل TVL الخاص به بشكل مطرد إلى مستويات قياسية في عام 2024. خلال جنون الميم الأخير، سمحت أرباح MEV الخاصة بـ Jito التي تم الحصول عليها من خلال مذكراتها لرمز LST الخاص بها JitoSOL بالحصول على معدل فائدة سنوي يصل إلى 8٪، وهو ما يتجاوز بكثير 3٪ لـ stETH. وهذا يعني أنه كلما زاد جنون الميمات على Solana، ارتفع APY لـ JitoSOL.

تتمتع JTO، باعتبارها الرمز المميز للحوكمة لـ Jito، بالتصويت على الحوكمة وأرباح MEV والستاكينغ وأغراض أخرى، وهو ما يشبه حقوق المساهمين في الأوراق المالية التقليدية وقد يكون أكثر ميلًا إلى سمات الأمان.

3. فك رموز طريقة التصنيف الفريدة لمؤسس FXS

اقترح سام، مؤسس Frax Finance، وهي عملة خوارزمية قديمة مستقرة، مفاهيم النوع 1 والنوع 2. وهو يعتقد أن رمز L1 هو فئة من النوع 1، وبخلاف جميع رموز dapp ورموز L2 هي من النوع 2 فئة.

وهذا يتوافق بشكل أساسي مع الاستنتاج المستخلص من دراستنا أعلاه.

منطق حكمه هو:

تُعد رموز L1 (ETH، وSOL، وNEAR، وTRX، وما إلى ذلك) "الأصول السيادية النادرة" لاقتصادات السلسلة الخاصة بها. إنها الأصول الأكثر سيولة في السلسلة. تقوم التطبيقات اللامركزية بتجميعها، واستخدامها لبناء التمويل اللامركزي، وتحفيز السيولة، مما يجعلها أصلًا آمنًا في الأزمات. في الواقع، إذا فكرت في الأمر، فهو مشابه للاستخدام والاستهلاك في FIT21. تُستخدم رموز L1 بشكل أساسي كوسيلة للسلع أو الخدمات الاستهلاكية. يستخدم المستخدمون رموز L1 للدفع أو شراء الخدمات، ويقوم البروتوكول ببناء الخدمات رموز L1. رموز L1 هي "الرموز الأساسية" للاقتصاد على السلسلة.

تجعل التطبيقات اللامركزية أصول L1 "حاملة للفائدة" من خلال إصدار الرموز المميزة الخاصة بها لحاملي أصول L1 من خلال السيولة، وICO، وDeFi، والإسقاط الجوي، وغيرها من الأشكال المبتكرة.

تمثل رموز Dapp المميزة العمل الفعلي/الناتج المحلي الإجمالي للبشر في هذا الاقتصاد. تولد رموز L1 اهتمامًا بعمل الأشخاص الذين يقومون ببناء الاقتصاد على السلسلة.

لا تعد رموز L2 بشكل عام أصولًا سيادية نادرة في اقتصاداتها الرقمية، على الرغم من أنها تحتوي على نصف المكونات: اقتصاد متصل بالبناة وبناة نابضون بالحياة. إنهم ينتمون إلى "النوع 2 ". في الواقع، بعض لغات L2 لا تحتوي حتى على رموز مميزة.

يعمل SOL بشكل جيد للغاية ليس بسبب ارتفاع TVL أو لأن الناس يتوقعون حرق/استلام مليارات الدولارات من SOL في بعض السنوات البعيدة. لدى ETH بالفعل إيرادات / حرق بمليارات الدولارات ولا يكون أداؤها أفضل من SOL. السبب الحقيقي لارتفاع SOL هو أن اقتصاد Solana عبر السلسلة يستخدمه في مجمعات السيولة، وتداول memecoin، وDeFi، وتحتاج إلى استخدامه للمشاركة في حالة شبكة Solana.

أخيرًا أعرب سام عن رؤيته لتحويل FXS، الذي من المفترض أن يكون من النوع 2، إلى النوع 1. كيف سيتم تحقيق ذلك؟

لقد كانت FXS هي رمز الحوكمة الخاص بـ Frax Finance على مدار السنوات الأربع الماضية.

أطلقت Frax Finance سلسلة Ethereum L2 blockchain Fraxtal في فبراير 2024. تمامًا مثل Unichain التي ذكرناها أعلاه، يجب عليك مشاركة FXS لتصبح مدققًا للسلسلة. في استنتاجنا واستنتاج سام، لا يزال هذا يقع ضمن فئة النوع 2، أو الأوراق المالية.

مع Fraxtal، تمتلك FXS بالفعل اقتصادها الخاص على السلسلة. ولكن لا تزال هناك فرصة ضئيلة لكي نصبح "الأصل الأساسي" لهذا الاقتصاد.

في فبراير 2025، ستصبح FXS رمز غاز Fraxtal من خلال شوكة Fraxtal الصلبة وستتم إعادة تسميتها إلى FRAX.

هذا النهج يجعل FXS يصبح من النوع 1، ويصبح FSX الأصل الأساسي لهذا الاقتصاد الموجود على السلسلة، ويجب بناء جميع التطبيقات اللامركزية حول FXS. قارنها بـ Uniswap، التي تصنع أيضًا سلسلتها الخاصة. حتى مع Unichain، لا يزال جوهرها مبنيًا على ETH، وليس UNI.

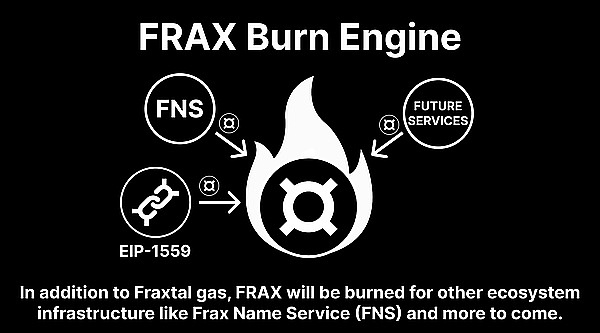

محرك Frax Burn

من الجدير الانتباه إلى محرك حرق Frax، وهو آلية الحرق التي سيتم إطلاقها في المستقبل، ويوضح الشكل أدناه مفهوم محرك حرق FRAX، بالإضافة إلى كونه غاز Fraxtal، فإن رمز FRAX سيعمل أيضًا يمكن استخدامها لدعم المكونات الأخرى في خدمات البنية التحتية.

تلمح خدمة أسماء Frax، بالإضافة إلى الخدمات المستقبلية، إلى اتفاق رسمي ما لحرق كل/جزء من الإيرادات تحت اسم FRAX.

EIP-1559 هي آلية حرق Ethereum، وقد تستخدم FRAX آلية مماثلة لتقليل العرض عن طريق حرق رسوم المعاملات.

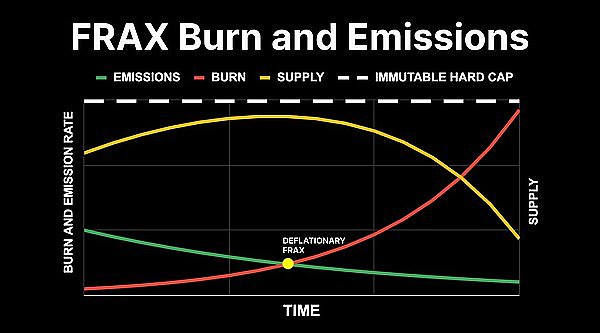

يوضح الشكل التالي العلاقة بين حرق وإصدار رموز FRAX. هناك ثلاثة متغيرات رئيسية: الحرق والعرض والانبعاثات.

الخط الأحمر يوضح معدل الحرق والذي يزداد تدريجياً مع مرور الوقت. وهذا يعني أنه مع نمو النظام البيئي، سيتم حرق جزء من رموز FRAX بشكل دوري، مما يقلل من عدد الرموز المميزة المتداولة.

يمثل الخط الأصفر العرض الذي يصل إلى ذروته ثم يبدأ في الانخفاض. ويتوافق هذا مع زيادة في معدل الحرق، مما يشير إلى أن آلية الحرق تساعد في التحكم في إجمالي المعروض من الرموز المميزة ومنع التضخم.

يمثل الخط الأخضر نسبة الإصدار، والتي تكون مرتفعة في المرحلة المبكرة ثم تنخفض تدريجياً. قد يكون هذا مرتبطًا بإصدار رموز جديدة، والتي ستنخفض مع نضوج النظام البيئي.

يشير "DEFLATIONARY FRAX" المحدد في الشكل إلى أن رمز FRAX المميز له خصائص انكماشية. ويعني الانكماش أنه مع مرور الوقت، يتناقص عدد الرموز المتداولة، مما يؤدي عادةً إلى ارتفاع قيمة الرموز الفردية، وبالتالي زيادة ثروة حامليها.

يمثل الخط المنقط في الرسم التخطيطي الحد الأقصى الثابت، مما يعني أن إجمالي المعروض من رموز FRAX له حد أعلى ثابت. يساعد هذا التصميم في تعزيز ندرة الرمز المميز، مما قد يؤدي إلى زيادة قيمته

4. قد يصبح "المحتوى الأمريكي" اتجاهًا جديدًا: ما هي الأصول التي ستبشر بـ "ربيع الامتثال الأمريكي"؟

في الأشهر التي أعقبت الانتخابات الأمريكية، حلت XRP محل سولانا وحققت مكاسب كبيرة. مؤخرًا، قالت رئيسة شركة Ripple، مونيكا لونج، في مقابلة إن قيادة Ripple كانت على اتصال مباشر مع الحكومة الأمريكية القادمة، وأنها تتوقع الموافقة على صندوق الاستثمار المتداول في عملة XRP "قريبًا". ولا تتأخر LTC كثيرًا، حيث قدمت Canary Capital مؤخرًا طلبًا للحصول على صندوق Litecoin ETF مع ارتفاع أسعار SEC وLTC. أصبحت XRP وLTC الأصول الأكثر تفضيلاً لرأس المال الأمريكي بعد سولانا.

تحسبًا لمرور FIT21، قد تقوم صناديق رأس المال الاستثماري/الصناديق الأمريكية التقليدية بشراء الرموز المميزة المتعلقة بالمفاهيم الأمريكية بقوة. لذا، من هذا المنظور، ما هي الرموز التي ستصبح شائعة في عيون رأس المال الأمريكي بعد SOL وXRP وLTC؟

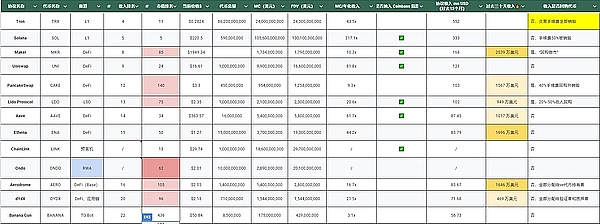

لقد قمنا بإدراج أفضل 100 رمز مميز حسب إيرادات البروتوكول في العام الماضي. يمكنك تحديد الرموز الأكثر ملاءمة بناءً على إيرادات البروتوكول ومبلغ "الولايات المتحدة".

فيما يتعلق بالـ L1، فإن الرموز المميزة الأكثر توافقًا هي Avalanche (AVAX) وNear Protocol (NEAR). نظرًا لأن L1 عبارة عن سلعة، فإن لديها الفرصة للتقدم لتصبح مؤسسة استثمارية متداولة.

يحتل Avalanche المرتبة 24 من حيث إيرادات البروتوكول، ويقع مقر فريق تطويره Ava Labs في الولايات المتحدة، وقد ألمح مؤخرًا إلى فتح حوار مع الإدارة الأمريكية الجديدة. وفي الوقت نفسه، تنشط Avalanche للغاية في التعاون مع المؤسسات التقليدية، وقد تعاونت مع JPMorgan Chase Onxy وFranklin Templeton وCitibank لإنشاء صناديق رمزية. استثمرت شركات رأس المال الاستثماري الأمريكية مثل a16z وPolygon وGalaxy وDragonfly وما إلى ذلك في المرحلة المبكرة؛

تحتل شركة Near المرتبة 57 من حيث إيرادات البروتوكول وقد تلقت تمويلًا من a16z و Coinbase و Pantera و Electric وما إلى ذلك. الاستثمار المبكر من قبل شركات رأس المال الاستثماري الأمريكية.

على الجانب L2، الرموز المميزة التي تناسب الفاتورة بشكل أفضل هي Arbitrum (ARB) و Optimism (OP). يتم توزيع دخل البروتوكول بين 30-50 شخصًا، ويتواجد أعضاء الفريق بشكل أساسي في الولايات المتحدة، وقد تلقوا استثمارات من شركات رأس المال الاستثماري الأمريكية مثل a16z وDCG.

تحتوي معظم الرموز المميزة التي تلبي متطلبات DeFi على نسبة عالية نسبيًا من المحتوى "الأمريكي" في بروتوكولات DeFi هذه، كما أنها غامضة إلى حد ما مع المؤسسات الأمريكية. وهم: Maker (MKR)، وUniswap (UNI)، وAave (AAVE)، وEthena (ENA)، وOndo (ONDO)، وAerodrome (AERO)، وCurve (CRV).

تحتل شركة Maker المرتبة الثامنة من حيث إيرادات البروتوكول، حيث بلغت إيراداتها 168 مليون دولار في العام الماضي، ولكنها تحتل المرتبة 85 فقط من حيث إجمالي القيمة السوقية للرمز المميز. بالإضافة إلى قيادتها من قبل فريق أمريكي، استثمرت شركات رأس المال الاستثماري الأمريكية مثل Pantera وa16z أيضًا في المراحل المبكرة.

تحتل Uniswap المرتبة التاسعة من حيث إيرادات البروتوكول، حيث بلغت إيراداتها 121 مليون دولار في العام الماضي. حصلت شركة Uniswap، التي أسسها المطور الأمريكي هايدن آدامز، على إشعار ويلز من هيئة الأوراق المالية والبورصات. هناك أيضًا استثمارات من شركات رأس المال الاستثماري الأمريكية مثل Pantera وa16z.

تتقدم Aave وEthena أيضًا بفارق كبير من حيث إيرادات البروتوكول، مع 14 و15 على التوالي، وقد تم شراؤها مؤخرًا من قبل مشروع عائلة ترامب World Liberty.

باعتبارها بروتوكول RWA الوحيد ضمن أفضل 100 بروتوكول، تشتهر Ondo بشراكتها مع صندوق BUIDL التابع لشركة BlackRock. تم شراؤها مؤخرًا من قبل مشروع عائلة ترامب World Liberty، كما تلقت أيضًا استثمارات من شركات رأس المال الاستثماري الأمريكية مثل Coinbase وTiger Global وGoldenTree.

تستحق شركتا Cruve وAerodrome، اللتان عقدتا شراكة مؤخرًا مع BlackRock، الاهتمام أيضًا.

Catherine

Catherine