المؤلف: فريق بينج آن الاقتصادي الأول؛ المصدر: تحليل تشونج تشنغ شنغ الاقتصادي

وجهات النظر الأساسية

في 19 مارس 2025، بتوقيت الولايات المتحدة، أعلن بنك الاحتياطي الفيدرالي عن بيان اجتماع اللجنة الفيدرالية للسوق المفتوحة والتوقعات الاقتصادية، وألقى باول خطابًا. ومنذ ذلك الحين، أصبح أسلوب تداول السوق مماثلاً لـ"التداول الحر": فقد انخفض العائد على سندات الخزانة الأميركية لأجل عشر سنوات بنحو 8 نقاط أساس إلى 4.24%، وارتفعت مؤشرات الأسهم الأميركية الثلاثة الرئيسية، وانخفض مؤشر الدولار الأميركي، وارتفع الذهب فوق 3050 دولاراً للأوقية خلال الجلسة.

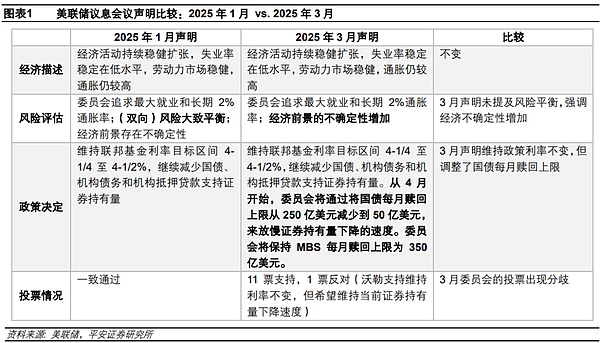

بيان الاجتماع والتوقعات الاقتصادية: إذا لم يتم خفض سعر الفائدة كما هو مقرر، فمن المتوقع أن يتم خفض سعر الفائدة مرتين هذا العام. أبقى بنك الاحتياطي الفيدرالي على سعر الفائدة في نطاق 4.25-4.50% في اجتماعه في مارس/آذار 2025، كما خطط لإبطاء خفض الميزانية العمومية بشكل أكبر بدءاً من أبريل/نيسان، وخفض وتيرة خفض سندات الخزانة من 25 مليار دولار شهرياً إلى 5 مليارات دولار. وبالمقارنة مع بيان يناير/كانون الثاني 2025، تغير وصف التوقعات الاقتصادية هذه المرة من "هناك حالة من عدم اليقين" إلى "تزايدت حالة عدم اليقين"، وتم حذف العبارة "المخاطر (في الاتجاهين) متوازنة تقريبًا". صوت محافظ بنك الاحتياطي الفيدرالي والر ضد إبطاء خفض الميزانية العمومية. من حيث التوقعات الاقتصادية، تم تعديل متوسط توقعات النمو الاقتصادي في عام 2025 بشكل كبير من 2.1٪ إلى 1.7٪، وتم تعديل معدل البطالة من 4.3٪ إلى 4.4٪، وتم تعديل متوسط التوقعات لمعدلات التضخم في نفقات الاستهلاك الشخصي والتضخم الأساسي لنفقات الاستهلاك الشخصي بالزيادة بمقدار 0.2 و 0.3 نقطة مئوية إلى 2.7٪ و 2.8٪ على التوالي؛ وظل سعر الفائدة في عام 2025 عند 3.9٪ (خفضان لسعر الفائدة)، وأظهر الرسم البياني النقطي أن توقعات خفض أسعار الفائدة في عام 2025 قد ضعفت.

خطاب باول: سلالة "لم تتغير". الفكرة الأساسية التي يطرحها باول هي أن السياسات مثل التعريفات الجمركية تجلب قدراً هائلاً من عدم اليقين فيما يتصل بالتضخم والآفاق الاقتصادية، ويختار بنك الاحتياطي الفيدرالي، عمداً أو على مضض، الاستجابة بـ "عدم التغيير" والحفاظ على درجة عالية من المرونة في السياسة النقدية. وتتضمن الرسائل الرئيسية التي تنقلها ما يلي: 1) من الصعب تقييم المساهمة المحددة للتعريفات الجمركية في التضخم، ولكن من المعتقد أن توقعات التضخم (على المدى الطويل) تظل مستقرة. 2) يعتقدون أن الاقتصاد الأميركي لا يزال قويا لأن "البيانات الصارمة" مثل التوظيف والاستهلاك ليست ضعيفة، ولكن بعض بيانات الاستطلاعات المتعلقة بالتوقعات ضعيفة؛ وعلى الرغم من أن احتمال حدوث ركود في الولايات المتحدة قد زاد، فإنه لا يزال غير مرتفع. 3) لا يحتاج بنك الاحتياطي الفيدرالي إلى كبح جماح التضخم على حساب الركود، كما فعل في سبعينيات القرن العشرين. 4) الأسواق المالية، بما في ذلك سوق الأوراق المالية، مهمة، ولكن التقلبات في الأسواق المالية يجب أن تستمر بما يكفي لتكون محور الاهتمام. وقد خففت هذه التصريحات من مخاوف السوق بشأن "الركود التضخمي" إلى حد ما.

التفكير السياسي: لا تزال التوقعات الاقتصادية وخفض أسعار الفائدة بحاجة إلى إعادة تقييم؛ وقد يكون إبطاء خفض الميزانية العمومية بمثابة إجراء مؤقت. هل بنك الاحتياطي الفيدرالي على استعداد لخفض أسعار الفائدة في الوقت المناسب لحماية الاقتصاد وسوق الأوراق المالية وسط مخاطر التضخم المتزايدة؟ من الصعب معرفة ذلك من هذا الاجتماع. ربما يكون بنك الاحتياطي الفيدرالي قد عبر عمداً عن تفاؤله بشأن الاقتصاد الأمريكي. ومع ذلك، لدينا تحفظات بشأن وجهة نظر باول القائلة بأن "البيانات الصارمة" للاقتصاد الأميركي لا تزال صامدة. أما فيما يتصل بالتضخم، فلدينا أيضا ما يدعونا إلى القلق من أن حكم بنك الاحتياطي الفيدرالي متفائل للغاية: فقد لا يكون بنك الاحتياطي الفيدرالي قد أخذ في الاعتبار بالكامل تأثير التعريفات الجمركية؛ ولم يؤخذ خطر توقعات التضخم التصاعدية على محمل الجد. ونحن نعتقد أنه بالمقارنة مع التوقعات الأساسية لخفض أسعار الفائدة بمقدار 50 نقطة أساس للعام بأكمله، فإن الانحراف الأكثر احتمالا هو أن يتجاوز الضغط النزولي على الاقتصاد الأمريكي توقعات بنك الاحتياطي الفيدرالي الحالية، وهو ما سيخلق بعد ذلك خطر قيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة في وقت متأخر للغاية في النصف الأول من العام و"تعويض ذلك" في النصف الثاني من العام، مما يتسبب في تجاوز خفض أسعار الفائدة الفعلي للعام بأكمله 50 نقطة أساس. إن العامل الإيجابي هو أن بنك الاحتياطي الفيدرالي أعلن بشكل حاسم نسبيا عن تباطؤ في خفض الميزانية العمومية من خلال تقليص المعروض في أسواق الخزانة وخفض عائدات سندات الخزانة الأميركية. وقد يكون هذا أيضًا اعتبارًا مهمًا لمجلس الاحتياطي الفيدرالي لاختيار "التوقف مؤقتًا" عن رفع أسعار الفائدة.

تحذير من المخاطر: ضعف الاقتصاد والتوظيف في الولايات المتحدة أكثر من المتوقع، وارتفع التضخم في الولايات المتحدة أكثر من المتوقع، وكان عدم اليقين بشأن السياسة الأمريكية مرتفعًا. لم يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة كما كان مخططًا له في اجتماعه في مارس 2025، لكنه أعلن أنه سيعمل على إبطاء خفض ميزانيته العمومية بشكل أكبر بدءًا من أبريل. أظهرت أحدث التوقعات الاقتصادية انخفاض النمو وارتفاع التضخم، لكن متوسط توقعات أسعار الفائدة لا يزال يتوقع خفض أسعار الفائدة مرتين هذا العام، على الرغم من أن الرسم البياني النقطي أظهر أن توقعات خفض أسعار الفائدة في عام 2025 قد ضعفت. الفكرة الأساسية لخطاب باول هي أن سياسات مثل الرسوم الجمركية قد جلبت حالة من عدم اليقين الشديد فيما يتعلق بالتضخم والتوقعات الاقتصادية الأمريكية. وقد اختار الاحتياطي الفيدرالي، عن قصد أو على مضض، الاستجابة بـ"عدم تغيير" والحفاظ على درجة عالية من المرونة في السياسة النقدية. وقد خففت تصريحات باول إلى حد ما من مخاوف السوق بشأن "الركود التضخمي" في الولايات المتحدة. ومع ذلك، نعتقد أنه بالمقارنة مع التوقعات الأساسية بخفض أسعار الفائدة بمقدار 50 نقطة أساس للعام بأكمله، فإن الانحراف الأكثر احتمالا هو أن يتجاوز الضغط الهبوطي على الاقتصاد الأمريكي توقعات بنك الاحتياطي الفيدرالي الحالية، مما سيخلق بعد ذلك خطر قيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة في وقت متأخر للغاية في النصف الأول من العام و"تعويض الخفض" في النصف الثاني من العام. 1. بيان الاجتماع والتوقعات الاقتصادية: إذا لم يكن هناك خفض لأسعار الفائدة كما هو مقرر، فمن المتوقع أن يتم خفض أسعار الفائدة مرتين هذا العام. أبقى بيان اجتماع أسعار الفائدة لمجلس الاحتياطي الفيدرالي في مارس 2025 على سعر الفائدة المستهدف للأموال الفيدرالية في نطاق 4.25-4.50٪، وهو ما يتماشى مع توقعات السوق؛ في الوقت نفسه، يخطط مجلس الاحتياطي الفيدرالي لإبطاء وتيرة خفض ميزانيته العمومية بشكل أكبر بدءًا من أبريل، مما يقلل من وتيرة خفض سندات الخزانة من 25 مليار دولار أمريكي إلى 5 مليارات دولار أمريكي شهريًا، ولن يغير وتيرة خفض الأوراق المالية المدعومة بالرهن العقاري بمقدار 35 مليار دولار أمريكي شهريًا.

بالمقارنة مع البيان الصادر في يناير 2025، يظل حكم هذا البيان على الأنشطة الاقتصادية الحالية ومعدل البطالة وسوق العمل والتضخم دون تغيير،ولكن وصف التوقعات الاقتصادية تغير من "توجد حالة من عدم اليقين" إلى "تزايدت حالة عدم اليقين"، كما تم حذف العبارة "المخاطر (ذات الاتجاهين) متوازنة تقريبًا"، مما يشير إلى أن مخاوف مجلس الاحتياطي الفيدرالي بشأن حالة عدم اليقين الاقتصادي قد زادت. بالإضافة إلى ذلك، صوّت عضو واحد (محافظ مجلس الاحتياطي الفيدرالي، والر) ضد قرار السياسة. وأظهر البيان تأييده لإبقاء أسعار الفائدة دون تغيير، لكنه عارض إبطاء وتيرة خفض الميزانية العمومية، وأعرب عن أمله في الحفاظ على معدل الانخفاض الحالي في حيازات الأوراق المالية.

تشمل التغييرات الرئيسية في التوقعات الاقتصادية لمجلس الاحتياطي الفيدرالي (SEP) الصادرة في مارس 2025 مقارنة بديسمبر 2024 ما يلي:

1) النمو الاقتصادي: تم تعديل متوسط التوقعات للنمو الاقتصادي في عام 2025 بشكل كبير من 2.1٪ إلى 1.7٪ (أقل قليلاً من مستوى النمو الاقتصادي طويل الأجل البالغ 1.8٪ الذي يعتقده مجلس الاحتياطي الفيدرالي)، وتم تعديل معدل النمو الاقتصادي في 2026-2027 من 1.9-2.0٪ إلى 1.8٪. 2) التوظيف: تم تعديل متوسط توقعات معدل البطالة في عام 2025 من 4.3% إلى 4.4%، في حين تم الحفاظ على توقعات معدل البطالة في 2026-2027 والمستوى الطويل الأجل عند 4.2%. 3) التضخم: تم تعديل التوقعات المتوسطة لمعدلات التضخم في نفقات الاستهلاك الشخصي ونفقات الاستهلاك الشخصي الأساسية في عام 2025 بالزيادة بمقدار 0.2 و0.3 نقطة مئوية إلى 2.7% و2.8% على التوالي؛ وكان كلا المؤشرين في عام 2026 2.2%، وكلاهما في عام 2027 2.0%، وكان توقع التضخم على المدى الطويل 2.0%. 4) أسعار الفائدة: يظل متوسط التوقعات لسعر الفائدة في عام 2025 عند 3.9% (خفضان لسعر الفائدة هذا العام)، ويظل متوسط التوقعات لسعر الفائدة في عام 2026 عند 3.4%، ويظل متوسط التوقعات لسعر الفائدة على المدى الطويل عند 3.0%. 5) الرسم البياني النقطي: بالنسبة لعام 2025، من بين المسؤولين التسعة عشر، يتوقع 4 عدم إجراء أي تخفيضات في أسعار الفائدة (بزيادة قدرها 3 عن المرة الأخيرة)، ويتوقع 4 خفضًا واحدًا فقط في أسعار الفائدة (بزيادة قدرها 1)، ويتوقع 9 خفضين في أسعار الفائدة (بانخفاض قدره 1)، ويتوقع 2 فقط خفض ثلاثة أو أكثر في أسعار الفائدة (بانخفاض قدره 3). ومن الواضح أنه على الرغم من أن التوقعات المتوسطة ظلت دون تغيير، فإن توقعات المسؤولين لخفض أسعار الفائدة في عام 2025 ضعفت بشكل عام. 2. خطاب باول: رد "لم يتغير"

بشكل عام، كان التركيز الرئيسي في هذا المؤتمر الصحفي هو كيفية نظر بنك الاحتياطي الفيدرالي إلى توقعات التضخم، وضغط التباطؤ الاقتصادي، والاعتبارات المتعلقة بالحفاظ على توقعاته بخفض أسعار الفائدة مرتين هذا العام. الفكرة الأساسية التي يطرحها باول هي أن سياسات مثل التعريفات الجمركية جلبت قدراً هائلاً من عدم اليقين فيما يتصل بالتضخم والتوقعات الاقتصادية في الولايات المتحدة، وقد اختار بنك الاحتياطي الفيدرالي عمداً أو على مضض الاستجابة بـ "عدم التغيير" والحفاظ على درجة عالية من المرونة في السياسة النقدية. وتتضمن الرسائل الرئيسية التي تنقلها ما يلي: 1) من الصعب تقييم المساهمة المحددة للتعريفات الجمركية في التضخم، ولكن من المعتقد أن توقعات التضخم (على المدى الطويل) تظل مستقرة. 2) يعتقدون أن الاقتصاد الأميركي لا يزال قوياً لأن "البيانات الصارمة" مثل التوظيف والاستهلاك ليست ضعيفة، بل إن بعض بيانات الاستطلاعات المتعلقة بالتوقعات ضعيفة فقط؛ وعلى الرغم من زيادة احتمال حدوث ركود اقتصادي في الولايات المتحدة، فإنه لا يزال غير مرتفع. 3) لا يحتاج بنك الاحتياطي الفيدرالي إلى كبح جماح التضخم على حساب الركود، كما فعل في سبعينيات القرن العشرين. 4) الأسواق المالية، بما في ذلك سوق الأوراق المالية، مهمة، ولكن التقلبات في الأسواق المالية يجب أن تستمر بما يكفي لجذب الانتباه. وقد خففت هذه التصريحات إلى حد ما من مخاوف السوق بشأن "الركود التضخمي" في الولايات المتحدة. بعد بيان الاجتماع وخطاب باول، كان أسلوب تداول السوق مشابهًا لـ "التداول الحر": استمر عائد سندات الخزانة الأمريكية لأجل 10 سنوات في الانخفاض، حيث انخفض بمقدار 8 نقاط أساس من حوالي 4.32٪ إلى حوالي 4.24٪؛ وسعت مؤشرات الأسهم الأمريكية الرئيسية الثلاثة مكاسبها، حيث أغلق مؤشر ناسداك وستاندرد آند بورز 500 وداو جونز على ارتفاع بنسبة 1.41٪ و 1.08٪ و 0.92٪ على التوالي؛ انخفض مؤشر الدولار الأمريكي من أعلى مستوى له عند حوالي 104 إلى حوالي 103.5، لكنه لا يزال يغلق مرتفعًا بنسبة 0.2٪ خلال اليوم؛ ارتفع السعر الفوري للذهب، مخترقًا 3050 دولارًا للأوقية خلال الجلسة ليسجل أعلى مستوى جديد، وأغلق مرتفعًا بنسبة 1.1٪ خلال اليوم.

دعونا ننظر إلى الأمر على وجه التحديد:

1) حول التضخم. وكان الموضوع الأكثر طرحا في المؤتمر الصحفي هو التضخم. تم طرح العديد من الأسئلة، كيف يقوم بنك الاحتياطي الفيدرالي بتقييم التأثير المحدد للرسوم الجمركية على التضخم؟ وقال باول إنه لا يمكن القول في الوقت الحاضر إلا أن جزءا من التضخم يأتي من التعريفات الجمركية، ولكن من الصعب تقييم مساهمته بدقة؛ فقد ارتفع التضخم في السلع الأساسية بشكل كبير في أول شهرين من عام 2025، وهو ما يرتبط ارتباطا وثيقا بتنفيذ التعريفات الجمركية، ولكن من الصعب تحديد التأثير المحدد. فيما يتعلق بتوقعات التضخم، ذكر أحد المراسلين أن العديد من المسوحات تُظهر حاليًا ارتفاعًا في توقعات التضخم على المدى القصير. هل سيُغيّر هذا تقييم الاحتياطي الفيدرالي للتضخم؟ وأقر باول بأن توقعات التضخم على المدى القصير ارتفعت بالفعل، ويرجع ذلك جزئيا إلى تطبيق التعريفات الجمركية، حيث أشار كل من الشركات والأسر والمشاركين في السوق إلى تأثيرها على التضخم. ولكنه أكد أنه عندما نقول "توقعات التضخم راسخة"، فإننا نشير بشكل رئيسي إلى توقعات التضخم طويلة الأجل؛ ففي الوقت الحالي، فإن مؤشرات توقعات التضخم طويلة الأجل (مثل معدل التضخم المتعادل لخمس سنوات أو خمس سنوات إلى الأمام) مستقرة أو تتراجع قليلاً. لكنه أكد أيضا أن بنك الاحتياطي الفيدرالي سوف يراقب عن كثب كافة بيانات توقعات التضخم ولن يتجاهل أي علامات على حدوث تغيرات في توقعات التضخم طويلة أو متوسطة الأجل. 2) فيما يتعلق بتوقعات خفض أسعار الفائدة مرتين خلال هذا العام. وتساءل العديد من المراسلين عن السبب الذي يجعل بنك الاحتياطي الفيدرالي يتوقع خفض أسعار الفائدة مرتين هذا العام، في حين تم تعديل توقعات التضخم بالزيادة وكانت مخاطر التضخم تتزايد أيضاً؟ باختصار، يعتقد باول أن: 1) التباطؤ في النمو الاقتصادي وارتفاع التضخم متوازنان إلى حد ما، والوضع الاقتصادي العام لا يظهر علامات واضحة على الركود. 2) الوضع الاقتصادي الحالي غير مؤكد إلى حد كبير. "في مثل هذه البيئة غير المؤكدة إلى حد كبير، قد يختار الناس الحفاظ على الوضع الراهن". 3) إن موقف السياسة الحالي قادر على التعامل مع حالة عدم اليقين ويختار انتظار إشارات اقتصادية أكثر وضوحا لضمان التوقيت وفعالية التعديلات السياسية. 3) حول توازن المخاطر في الاتجاهين. أشار أحد المراسلين إلى أن عبارة "مخاطر التوظيف وأهداف التضخم متوازنة تقريبًا" قد حُذفت من هذا البيان. هل يعني هذا التغيير أن الاحتياطي الفيدرالي أكثر اهتمامًا بجوانب التضخم أم التوظيف؟ وقال باول إن بنك الاحتياطي الفيدرالي تجاوز المرحلة التي يحتاج فيها إلى التركيز بشكل خاص على توازن المخاطر، لذلك قام بحذف هذه الجملة. هذا لا يعني أن الاحتياطي الفيدرالي أكثر اهتمامًا بجوانب التضخم أو التوظيف، بل يعكس التغيرات وحالة عدم اليقين المرتفعة في الوضع الاقتصادي الحالي. وعلى وجه الخصوص، لم يتضح بعد تأثير التغييرات في سياسات الحكومة الجديدة (مثل التجارة والهجرة والسياسة المالية والتنظيم) على الاقتصاد بشكل كامل. هذه الشكوك تجعل بيان توازن المخاطر غير قابل للتطبيق. 4) حول الاقتصاد والتوظيف. وتساءل أحد المراسلين عما إذا كان التباطؤ في النمو الاقتصادي سيؤثر على الإنفاق والاستثمار في المستقبل. وأكد باول أنه على الرغم من تباطؤ النمو الاقتصادي، فإن "البيانات الصارمة" (مثل التوظيف والإنفاق الاستهلاكي) ظلت قوية، خاصة مع بقاء معدل البطالة عند مستوى منخفض بلغ 4.1%، كما أن النمو الاقتصادي لا يزال عند مستوى معقول. وتساءل أحد المراسلين عن سبب بقاء معدل التوظيف منخفضا في حين أن معدل البطالة يقترب من 4%؛ وما إذا كان هيكل نمو الوظائف يشير إلى ضعف في نمو الوظائف في القطاع الخاص. وقال باول إن ظروف سوق العمل لا تزال قوية؛ وعلى الرغم من أن معدل البطالة قريب من معدل البطالة الطبيعي، فإن معدلات التوظيف والتسريح منخفضة، مما يشير إلى أن سوق العمل في حالة توازن منخفضة النشاط؛ وفي العام الماضي، تركز نمو الوظائف بالفعل في المؤسسات التعليمية والرعاية الصحية والإدارات الحكومية وغيرها من المجالات، ولكن القطاع الخاص حقق أداء جيدا أيضا؛ ومن وجهة نظر بنك الاحتياطي الفيدرالي، فإن التوظيف هو التوظيف، والسياسات لا تفرق بين أنواع التوظيف المختلفة. 5) حول خطر الركود أو الركود التضخمي. سأل أحد المراسلين ما إذا كان التباطؤ الاقتصادي الحالي من شأنه أن يزيد من احتمالات الركود. وأشار باول إلى أن احتمال الركود كان موجودا دائما، عادة حوالي واحد من كل أربعة؛ وإذا نظرنا إلى الوراء، نجد أن هناك فرصة واحدة من كل أربعة لحدوث ركود خلال 12 شهرا في أي وقت؛ وعلى الرغم من أن وكالات التنبؤ الخارجية زادت عموما من احتمال حدوث ركود، فإن الاحتمال لا يزال عند مستوى معتدل نسبيا ولا يزال ضمن النطاق التقليدي. وتساءل المراسل ما إذا كان بنك الاحتياطي الفيدرالي الأميركي سوف يكبح جماح التضخم على حساب الركود الاقتصادي، كما فعل في سبعينيات القرن العشرين؟ وقال باول مازحا إن الوضع الحالي "للأسف" يختلف عن الوضع في سبعينيات القرن الماضي، حيث انخفض التضخم من مستوى مرتفع إلى ما يقرب من 2%، وظلت البطالة عند 4.1%، وبالتالي ليست هناك حاجة إلى نسخ استراتيجيات الاستجابة في سبعينيات القرن الماضي. 6) حول سوق الأوراق المالية. سأل أحد المراسلين: منذ الاجتماع الأخير لمجلس الاحتياطي الفيدرالي، شهدت سوق الأسهم انخفاضًا حادًا. هل أنت قلق من أن تؤثر تقلبات السوق على الاقتصاد الحقيقي؟ وأشار باول إلى أن ظروف السوق المالية، بما في ذلك سوق الأسهم، مهمة بالنسبة لمجلس الاحتياطي الفيدرالي لأنها القناة الرئيسية التي تؤثر من خلالها السياسة النقدية على الاقتصاد الحقيقي. ولكنه أكد أن بنك الاحتياطي الفيدرالي لن يعلق على المستوى المعقول لأي سوق، بل سيركز على التغيرات في البيانات الاقتصادية من منظور كلي؛ فالتغيرات في الأسواق المالية سيكون لها تأثير على الأنشطة الاقتصادية، ولكن مثل هذه التأثيرات تحتاج إلى أن تكون كبيرة ومستدامة، وتستمر لفترة كافية لجذب انتباه بنك الاحتياطي الفيدرالي. ويعتقد أن بيانات معنويات السوق (مثل استطلاعات ثقة المستهلك) تظهر المخاوف ومخاطر التراجع، ولكن هذه المخاوف لم تترجم بعد إلى ضعف واضح في النشاط الاقتصادي الفعلي. 7) حول إبطاء خفض الميزانية العمومية. وتساءل المراسلون عن سبب قرار بنك الاحتياطي الفيدرالي إبطاء وتيرة التراجع في حجم ميزانيته العمومية، وهل كان هذا التعديل مرتبطا بقضية سقف الدين؟ وأشار باول إلى أن إبطاء وتيرة الانخفاض في حجم الميزانية العمومية كان قراراً فنياً؛ فقد أدى خفض الأموال في حساب الخزانة العامة إلى زيادة الاحتياطيات، مما أدى إلى بعض علامات التشديد في سوق النقد؛ وكان النقاش حول تعديل وتيرة خفض الميزانية العمومية قد بدأ بالفعل بسبب تدفق الأموال في حساب الخزانة العامة، ولكن هذا التعديل لم يكن للتعامل فقط مع قضية سقف الدين. وأكد أن هذا التعديل لا علاقة له بموقف السياسة النقدية ولن يؤثر على الحجم النهائي للميزانية العمومية؛ وأن إبطاء وتيرة خفض الميزانية العمومية سيساعد على ضمان أن تكون عملية خفض الميزانية العمومية أكثر سلاسة وأقرب إلى الهدف المتوقع. وفيما يتعلق بعدم التعديل في سرعة خفض الميزانية العمومية للأوراق المالية المدعومة بالرهن العقاري، قال باول إنه لا توجد خطة حاليا لتعديل نطاق خفض الأوراق المالية المدعومة بالرهن العقاري، وسيواصل بنك الاحتياطي الفيدرالي خفض الأوراق المالية المدعومة بالرهن العقاري تدريجيا؛ وعلاوة على ذلك، قد يواصل بنك الاحتياطي الفيدرالي خفض الأوراق المالية المدعومة بالرهن العقاري مع الحفاظ على الحجم الإجمالي للميزانية العمومية دون تغيير، لكنه لم يصل بعد إلى تلك المرحلة ولم يتم اتخاذ أي قرار ذي صلة. 3. التفكير في السياسات: لا تزال احتمالات خفض أسعار الفائدة والوضع الاقتصادي بحاجة إلى إعادة تقييم؛ وقد يكون إبطاء وتيرة خفض الميزانية العمومية حلاً مؤقتًا. من الصعب معرفة ذلك من هذا الاجتماع. إن أحد الأسباب الرئيسية وراء ذلك هو أن بنك الاحتياطي الفيدرالي ربما يكون قد عبر عن تفاؤله بشأن الاقتصاد عمداً، وهو ما تجنب بطبيعة الحال الحديث كثيراً عن السيناريو الذي يتطلب خفض أسعار الفائدة بسبب التباطؤ الاقتصادي. يتضمن ذلك أن أحدث التوقعات الاقتصادية لا تزال تتوقع نموًا اقتصاديًا بنسبة 1.7% في عام 2025، وارتفاعًا طفيفًا في معدل البطالة إلى 4.4%، وهو في الواقع أضعف قليلًا من المستوى المعقول على المدى الطويل. لا يمكن اعتبار هذا تباطؤًا اقتصاديًا كبيرًا، ناهيك عن "ركود". ومع ذلك، فإننا نظل متحفظين بشأن وجهة نظر باول بأن "البيانات الصارمة" للاقتصاد الأمريكي لا تزال مرنة. وتوقع نموذج الناتج المحلي الإجمالي الآن اعتبارًا من 18 مارس أن الناتج المحلي الإجمالي للولايات المتحدة في الربع الأول سيكون -1.8% على أساس سنوي، مع نمو الاستهلاك بنسبة 0.4% فقط. تجدر الإشارة إلى أن البيانات التي يعتمد عليها هذا النموذج هي في معظمها "بيانات صلبة" مرتبطة ارتباطًا وثيقًا بمحاسبة الناتج المحلي الإجمالي (بما في ذلك مبيعات التجزئة والعقارات وما إلى ذلك في الفترة الأخيرة). ربما تكون "البيانات الصارمة" في الولايات المتحدة قد بردت بشكل كبير، على الأقل في الربع الأول. وإذا استمر هذا الاتجاه، فقد يكون هناك مجال لمراجعة توقعات النمو الاقتصادي للعام بأكمله بالخفض. أما بالنسبة للتضخم، فلدينا أيضاً ما يدعونا للقلق من أن حكم بنك الاحتياطي الفيدرالي متفائل للغاية. ومن ناحية أخرى، ربما لم يأخذ بنك الاحتياطي الفيدرالي في الاعتبار بالكامل تأثير التعريفات الجمركية، على الأقل ليس في توقعاته الأخيرة. تم تعديل معدلات التضخم في نفقات الاستهلاك الشخصي الأساسية في الولايات المتحدة في عام 2025 بالزيادة بنحو 0.2-0.3 نقطة مئوية فقط. وفقًا لتقديرات معهد PIIE، فإن فرض رسوم جمركية بنسبة 10% على الصين و25% على كندا والمكسيك (دون احتساب الإجراءات الانتقامية) قد يرفع معدل التضخم في الولايات المتحدة بمقدار 0.54 نقطة مئوية إجمالاً في عام 2025. هذا فضلًا عن أن الرسوم الجمركية على الصين قد رُفعت الآن إلى 20%، ولا يُستبعد زيادة الرسوم الجمركية على منتجات مثل السيارات والأدوية والرقائق الإلكترونية والأخشاب والمنتجات الزراعية بعد أبريل. كما أن الإجراءات الانتقامية من المنافسين التجاريين قد تزيد من مخاطر التضخم. ومن ناحية أخرى، لم يتم التعامل مع خطر ارتفاع توقعات التضخم على محمل الجد. وصلت توقعات التضخم لمدة عام وخمس سنوات في مسح ميشيغان مؤخرًا إلى 4.9٪ و 3.9٪ على التوالي، بزيادة 2.1 و 0.9 نقطة مئوية عن ديسمبر 2024. وبما أن توقعات التضخم قصيرة الأجل سوف تؤثر أيضاً على سلوك السكان والشركات وتؤدي إلى إحداث تأثير "محقق للذات" للتضخم، فإن تصريح باول بأن "توقعات التضخم مستقرة" من خلال النظر فقط إلى "توقعات التضخم طويلة الأجل" قد لا يكون علمياً تماماً. نعتقد أنه بالمقارنة مع التوقعات الأساسية لخفض أسعار الفائدة بمقدار 50 نقطة أساس على مدار العام بأكمله، فإن الانحراف الأكثر ترجيحًا هو أن الضغط النزولي على الاقتصاد الأمريكي يتجاوز توقعات بنك الاحتياطي الفيدرالي الحالية، مما يؤدي إلى خطر قيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة في وقت متأخر جدًا في النصف الأول من العام و"تعويض الخفض" في النصف الثاني من العام. وقد يؤدي هذا إلى خفض سعر الفائدة الفعلي بما يتجاوز 50 نقطة أساس للعام بأكمله.

العامل الإيجابي هو أن بنك الاحتياطي الفيدرالي أعلن بشكل حاسم نسبيا عن تباطؤ في خفض الميزانية العمومية ووتيرة خفض حيازات الخزانة. ورغم أن باول أكد أن هذا القرار من منظور سياسي لا علاقة له بتوجه السياسة النقدية. ومع ذلك، فإن إبطاء خفض الميزانية العمومية سيكون له تأثير إيجابي على الاقتصاد وسوق الأوراق المالية من خلال تقليل العرض في سوق الخزانة وخفض عائد سندات الخزانة الأميركية، وقد يلعب بشكل موضوعي دوراً جزئياً في خفض أسعار الفائدة. وقد يكون هذا أيضًا اعتبارًا مهمًا لمجلس الاحتياطي الفيدرالي لاختيار "التوقف مؤقتًا" عن رفع أسعار الفائدة. ومن هذا المنظور، قد لا يسعى بنك الاحتياطي الفيدرالي إلى السيطرة على التضخم بشكل مفرط في المستقبل ويتجاهل احتياجات الاقتصاد والسوق.

تحذير من المخاطر:لقد ضعف الاقتصاد والتوظيف في الولايات المتحدة أكثر من المتوقع، وارتفع التضخم في الولايات المتحدة أكثر من المتوقع، وكان عدم اليقين بشأن السياسة الأمريكية مرتفعًا.

Weiliang

Weiliang