تم تعديل هذه المقالة قليلاً عن النص الأصلي، يرجى الرجوع إلى النص الأصلي: https://www.coinbase.com/en-gb/institutional/. Research-insights/research /monthly-outlook/monthly-outlook-may-2024

موافقة الولايات المتحدة على صندوق Bitcoin المتداول في البورصة يعزز صورة BTC كمخزن للأصول ذات القيمة ويعزز حالة الأصول الكلية الخاصة به. في المقابل، فإن الموقع الأساسي للإيثريوم في مجال العملات المشفرة غير واضح. لقد أثرت السلاسل العامة المتنافسة مثل Solana على مكانة Ethereum باعتبارها منصة النشر المفضلة للتطبيقات اللامركزية. يبدو أيضًا أن نمو الطبقة الثانية من الإيثريوم وانخفاض تدمير الإيثريوم قد أثرا على طريقة تراكم قيمتها.

ومع ذلك، نعتقد أن آفاق Ethereum على المدى الطويل لا تزال متفائلة، فهي تتمتع بمزايا فريدة في منصات العقود الذكية، بما في ذلك النظام البيئي القوي للمطورين ومنصة EVM اعتماد واسع النطاق، وأهمية ETH كضمان DeFi، واللامركزية والأمن للشبكة الرئيسية. ومع تسارع اتجاه الترميز، وهو تحويل أصول العالم الحقيقي إلى أصول رقمية على blockchain، قد تتلقى ETH دفعة أكثر إيجابية وإيجابية على المدى القصير مقارنة بـ L1s الأخرى.

تُظهر بيانات المعاملات التاريخية أن ETH تجسد خصائص القيمة المخزنة والابتكار التكنولوجي. إنه مرتبط بشكل كبير بـ BTC ويتوافق مع خصائص مخزن القيمة، لكنه يمكن أن يعمل بشكل مستقل أثناء صعود BTC على المدى الطويل ويتبع قواعد السوق الموجهة نحو التكنولوجيا مثل أصول التشفير الأخرى. ومن المتوقع أن تستمر إيثريوم في مزج هاتين الخاصيتين، مع إمكانية عكس أدائها الضعيف الحالي وتحقيق نمو أعلى من المتوقع في النصف الثاني من عام 2024.

سرد ETH

أدوار ETH متنوعة، وكلاهما معروف مثل Ultrasound Money، الذي يتحكم في العرض من خلال تخفيضات الإنتاج، فهو يعتبر أيضًا سندات عبر الإنترنت توفر عوائد غير تضخمية. مع ظهور تقنية توسيع الطبقة الثانية وإعادة التعهد، ظهرت أيضًا مفاهيم جديدة مثل "أصول طبقة التسوية" و"أصول شهادات العمل العالمية".

ملاحظة المترجم: بموجب آلية PoS، يمكن للمستخدمين المشاركة في صيانة الشبكة والحصول على المكافآت من خلال التعهد بـ ETH، وهو ما يشبه شراء السندات للحصول على الفائدة. ولكنها أكثر لامركزية. نظرًا لأن مكافآت الستاكينغ تأتي من رسوم معاملات الشبكة وإصدار إيثريوم حديثًا، وتحد استراتيجية التحكم في المبلغ الإجمالي من الإصدار المفرط، فإن نموذج عائدات الستاك هذا من إيثريوم يعتبر بمثابة سندات إنترنت أكثر مقاومة للتضخم مقارنة بالتضخم التقليدي.

ولكن في النهاية، نعتقد أن أيًا من هذه العبارات الفردية لا يمكن أن يوضح بشكل كامل حيوية ETH. في الواقع، أدى الاستخدام المتزايد للإيثريوم إلى تعقيد طريقة تقييم قيمتها، مما يجعل من الصعب تحديد مقياس واحد. علاوة على ذلك، فإن تشابك هذه المفاهيم المتعددة يمكن أن يؤدي في بعض الأحيان إلى خلق ارتباك، ويمكن للتناقضات بينها أن تشتت انتباه المشاركين في السوق وتحجب القوى الدافعة الحقيقية التي تحرك قيمة إيثريوم.

صناديق الاستثمار المتداولة الفورية

صناديق الاستثمار المتداولة الفورية مهمة للغاية بالنسبة للبيتكوين والأهم من ذلك أنه لم يوضح الإطار التنظيمي فحسب، بل اجتذب أيضًا ضخ رؤوس أموال جديدة. هذا النوع من صناديق الاستثمار المتداولة يعيد تشكيل الصناعة بشكل أساسي، ونعتقد أنه يقلب النمط الدوري السابق للصناديق التي تنتقل أولاً من البيتكوين إلى الإيثيريوم ثم إلى البدائل الأكثر خطورة.

هناك حاجز بين الأموال المستثمرة في صناديق الاستثمار المتداولة والأموال في البورصات المركزية، التي تتمتع بإمكانية الوصول إلى نطاق أوسع من أصول العملات المشفرة. بمجرد الموافقة على صندوق Ethereum ETF الفوري، ستتم إزالة هذا الحاجز وسيتمكن Ethereum من الوصول إلى مصادر رأس المال التي أصبحت الآن مفتوحة فقط لبيتكوين.

في الواقع، ينطبق منطق الموافقة على صناديق الاستثمار المتداولة للبيتكوين الفورية أيضًا على صناديق الاستثمار المتداولة للبيتكوين الفورية، لأن أسعار العقود الآجلة في بورصة شيكاغو التجارية (CME) ترتبط ارتباطًا وثيقًا بالعقود الفورية الأسعار، يمكنها مراقبة سوء سلوك السوق ومنعه بشكل فعال.

بدأت الفترة الزمنية لأبحاث الارتباط الخاصة بالموافقة على مؤسسة Bitcoin الفورية ETF بعد شهر واحد بالضبط من إطلاق العقود الآجلة لـ Ethereum في بورصة شيكاغو التجارية (CME). أي أنه في مارس 2021، توقعنا أن هذا كان مقصودًا بحيث يمكن تطبيق نفس المنطق على سوق إيثريوم في المستقبل. أظهر تحليل البيانات السابقة من Coinbase وGrayscale أيضًا أن ارتباطات الأسعار الفورية والعقود الآجلة لـ Ethereum تشبه BTC.

تحديات الطبقة الأولى الأخرى

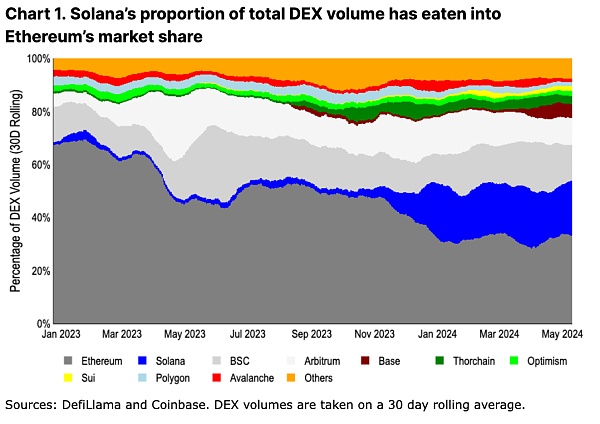

بعض سلاسل التكامل عالية الأداء ، وخاصة Solana، يتعدون تدريجيًا على حصة Ethereum في السوق. توفر هذه السلاسل معاملات عالية السرعة ومنخفضة التكلفة، مما يسمح لنشاط المعاملات بالابتعاد بشكل متزايد عن شبكة إيثريوم الرئيسية. على سبيل المثال، قفزت حصة نظام Solana البيئي من حجم تداول DEX من 2% إلى 21% في العام الماضي وحده.

نلاحظ أن الاختلافات بين L1 وEthereum أصبحت الآن أكثر وضوحًا مقارنة بالدورة الصعودية السابقة. لم يعودوا يعتمدون على جهاز Ethereum الظاهري، وتم تصميم التطبيقات اللامركزية من الصفر لإنشاء تجارب مستخدم فريدة خاصة بهم. بالإضافة إلى ذلك، فإن الإستراتيجية المتكاملة/المتجانسة التي تتبناها هذه السلاسل تعزز القدرات التعاونية بين التطبيقات المختلفة وتحل المشكلات مثل تجربة المستخدم الضعيفة وسيولة رأس المال المشتتة أثناء عملية التجسير.

على الرغم من أهمية مقترحات القيمة الفريدة هذه، إلا أننا نعتقد أنه من السابق لأوانه الحكم على النجاح استنادًا إلى مقاييس النشاط التي تعتمد على الحوافز وحدها. على سبيل المثال، انخفضت أحجام معاملات بعض مستخدمي Ethereum Layer 2 بأكثر من 80% بعد فترة الذروة للإنزال الجوي. في الوقت نفسه، ارتفعت حصة سولانا من إجمالي حجم تداول DEX من 6% عندما تم الإعلان عن الإنزال الجوي لكوكب المشتري في 16 نوفمبر 2023، إلى 17% في اليوم الأول للاستلام في 31 يناير 2024 (جوبيتر هو البورصة الرئيسية في مجمع Solana DEX).

نظرًا لأن كوكب المشتري لا يزال أمامه ثلاث عمليات إنزال جوي لإكمالها، فمن المتوقع أن يظل نشاط DEX الخاص بـ Solana مرتفعًا. ومع ذلك، خلال هذه الفترة، تظل الافتراضات حول نسبة الاحتفاظ بالنشاط طويل الأجل مجرد تخمين.

من ناحية أخرى، تمثل الطبقة الثانية الرائدة من الإيثريوم (Arbitrum وOptimism وBase) حاليًا 17% من إجمالي حجم تداول DEX، بالإضافة إلى 33% من Ethereum نفسها. %%. وهذا مهم بشكل خاص عند مقارنة النمو في الطلب على ETH بمخططات الطبقة الأولى الأخرى، كما هو الحال في الطبقة الثانية الثلاثة، تعتبر ETH أصل الوقود الأساسي. بالإضافة إلى ذلك، لم يتم بعد تطوير محركات الطلب الإضافية على الإيثريوم في هذه الشبكات، مثل MEV، بشكل كامل، مما يترك مجالًا لنمو الطلب في المستقبل. لذلك، من منظور نشاط DEX، يوفر هذا تباينًا أكثر تناسبًا بين الأساليب المتكاملة والمعيارية للقياس.

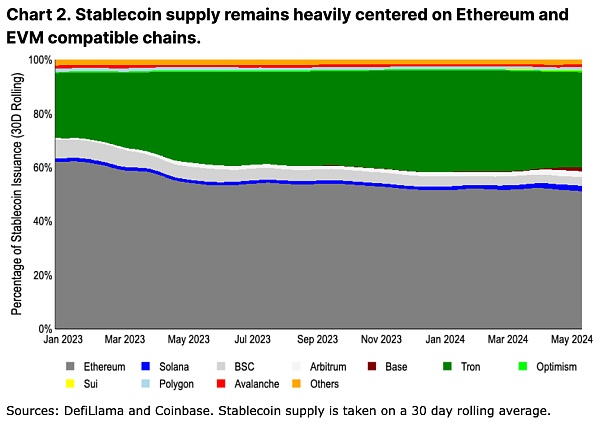

بالإضافة إلى ذلك، هناك مؤشر آخر أكثر ثباتًا لاعتماد المستخدمين على الشبكة وهو عرض العملات المستقرة. يخضع تداول وإصدار/استرداد العملات المستقرة لقيود تجسيرية، لذا فهي تتحرك بشكل أبطأ.

وقياسًا على إصدار العملات المستقرة، لا يزال النشاط يتركز على الإيثيريوم. نحن نعتقد أن العديد من السلاسل الناشئة ليست جديرة بالثقة ويمكن الاعتماد عليها بما يكفي لدعم رأس المال واسع النطاق، وخاصة رأس المال المقيد بالعقود الذكية. يميل أصحاب رؤوس الأموال الكبيرة إلى أن يكونوا أقل حساسية تجاه رسوم المعاملات المرتفعة التي تفرضها الإيثريوم (بالنسبة لحجم المعاملة)، ويفضلون تقليل المخاطر عن طريق تقليل أوقات انقطاع السيولة وتقليل الثقة.

في الواقع، ينمو المعروض من العملات المستقرة على طبقة Ethereum Layer 2 بشكل أسرع من Solana. لقد تفوقت Arbitrum على Solana في عرض العملات المستقرة منذ أوائل عام 2024 (حاليًا 3.6 مليار دولار مقابل 3.2 مليار دولار من العملات المستقرة على التوالي)، في حين قامت Base بزيادة عرضها من العملات المستقرة من 160 مليون دولار إلى 2.4 مليار دولار حتى الآن هذا العام.

على الرغم من أن الاستنتاج النهائي بشأن النقاش حول التوسع ليس واضحًا على الإطلاق، إلا أن العلامات المبكرة لنمو العملة المستقرة قد تكون في الواقع أكثر فائدة للطبقة الثانية من الإيثريوم مقارنة بسلسلة الطبقة الأولى الأخرى.

أثار الطفرة في تقنية Layer2 مناقشات: تعمل Layer2 على تقليل متطلبات مساحة كتلة Layer1 (وبالتالي تقليل حرق ETH كرسوم معاملات)، وقد تدعم أيضًا رسوم الغاز غير ETH في نظامها البيئي (مزيد من تقليل تدمير ETH).

ومع ذلك، يُظهر التحليل المتعمق أن تأثير هذا الموقف على ETH ليس سلبيًا.

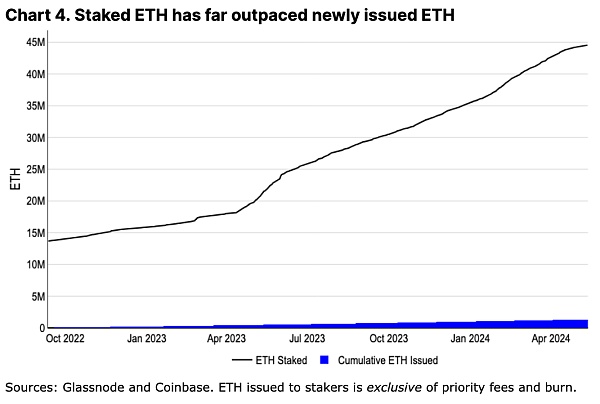

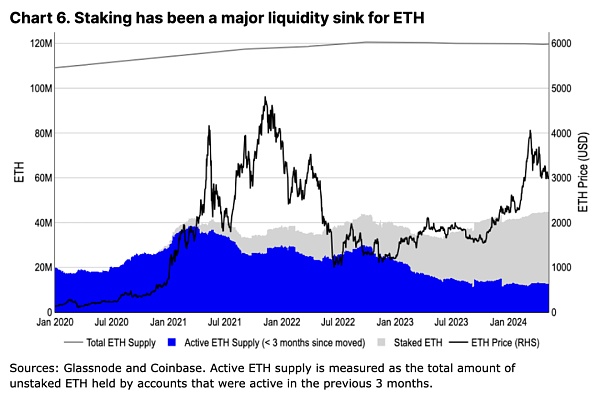

وصل معدل التضخم السنوي في ETH إلى أعلى مستوى له منذ تحول Ethereum إلى PoS في عام 2022. في حين أن التضخم يعتبر بشكل عام عنصرًا مهمًا من الناحية الهيكلية في عرض BTC، فإننا نعتقد أن هذا لا ينطبق على ETH. بشكل أساسي، يتم توزيع جميع ETH الصادرة حديثًا مباشرةً على أصحاب المصلحة، وتنمو ممتلكات هؤلاء الشركاء من ETH بمعدل ينذر بالخطر، وهو ما يتجاوز بكثير معدل الإصدار. على عكس اقتصاد تعدين بيتكوين حيث يحتاج القائمون بالتعدين إلى بيع بيتكوين بشكل متكرر للحفاظ على العمليات، فإن تكلفة تخزين إيثريوم منخفضة، مما يسمح لأصحاب المصلحة بتجميع إيثريوم لفترة طويلة دون البيع.

في الوقت نفسه، أصبح التوقيع المساحي عامل جذب لسيولة ETH، ويبلغ معدل نمو ETH المتعهد به أكثر من 20 ضعف سرعة إصدار ETH.

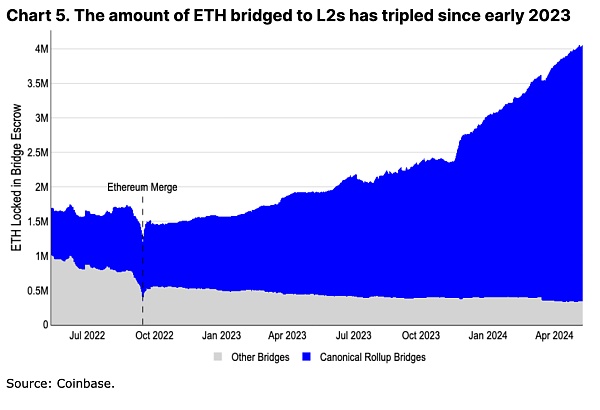

لقد أدى ظهور الطبقة الثانية إلى تكثيف أزمة السيولة في الإيثريوم. وقد انتقل أكثر من 3.5 مليون إيثريوم إلى الطبقة الثانية، والتي لا تنقل الإيثريوم بشكل مباشر فحسب، بل تطالب المستخدمين أيضًا بإعداد الإيثريوم كاحتياطيات لمعاملات الطبقة الثانية، والتي يعادل قفل ETH بشكل مقنع.

على الرغم من أن نظام Layer2 البيئي ينمو يومًا بعد يوم، إلا أن الخدمات المالية الأساسية وأنشطة الحوكمة، مثل إعادة تعهد EigenLayer، وAave، وMaker، وUniswap، وما إلى ذلك، لا تزال تعتمد على Layer1، مما يضمن الطلب الأساسي على ETH. على وجه الخصوص، يميل أصحاب الصناديق الكبيرة الذين يقدرون الأمن أكثر إلى البقاء في الطبقة الأولى حتى تحقق الطبقة الثانية اللامركزية بشكل كامل وإثبات الاحتيال غير المسموح به، والذي يدعم أيضًا طلب السوق على ETH.

باختصار، لم يؤد تطوير الطبقة الثانية إلى إضعاف ETH فحسب، بل عزز القيمة المضافة لـ ETH بطريقة معقدة. إنها ليست فقط قوة دافعة لنمو الطلب على ETH، ولكنها أيضًا تعزز القيمة الأساسية لـ ETH من خلال زيادة سيناريوهات تطبيق ETH والعمل كوحدة أساسية لرسوم Layer1 وتسعير Layer2.

مزايا الإيثريوم

بالإضافة إلى برامج تشغيل البيانات الشائعة وبعيدًا عن السرد، نعتقد أن الإيثريوم يتمتع بمزايا أخرى يصعب تحديدها كميًا ولكنها لا تزال مهمة جدًا. وقد لا تكون هذه روايات قابلة للتداول على المدى القصير، ولكنها تمثل مجموعة أساسية من نقاط القوة التي يمكنها الحفاظ على هيمنتها على المدى الطويل.

أصول الرهن العقاري عالية الجودة ومعايير التسعير

ETH في DeFi، يلعب هذا المجال دورًا أساسيًا، ويتم استخدامه على نطاق واسع في L1 وL2، ويفترض دور الضمانات منخفضة المخاطر على منصات الإقراض مثل Maker وAave، وهو أيضًا زوج التداول الأساسي في العديد من منصات DEX. مع توسع تطبيقات DeFi على L1 وL2، يزداد الطلب والسيولة على ETH أيضًا.

على الرغم من التعرف على BTC كأصل القيمة المخزنة الأساسي، إلا أن WBTC المستخدم في شكل مغلف على Ethereum يتضمن مشكلات إضافية في جسر الثقة. في الوقت الحالي، يبدو من غير المرجح أن تحل WBTC محل مكانة ETH في Ethereum DeFi - فقد ظل عرض WBTC مستقرًا لفترة طويلة وهو أقل بنسبة 40٪ عن الذروة السابقة. على العكس من ذلك، يتم تسليط الضوء بشكل متزايد على قيمة ودور إيثريوم بسبب قابليتها للتطبيق على نطاق واسع في النظم البيئية الثانوية المتنوعة.

يسير الابتكار المستمر في مجتمع Ethereum جنبًا إلى جنب مع اللامركزية

تفرد Ethereum هو أنها تواصل تعزيز اللامركزية مع الحفاظ على قدرات الابتكار القوية. ينتقد العالم الخارجي أحيانًا خطة ترقية إيثريوم بسبب التأخير، لكنه لا يدرك تمامًا صعوبة التنسيق بين العديد من المطورين ذوي الخلفيات المختلفة لتحقيق التقدم التقني.

كن على علم بأنه من أجل ضمان تشغيل الشبكة دون انقطاع، يجب على الفرق التي تضم أكثر من خمسة عملاء تنفيذ وأربعة عملاء إجماعيين أن تعمل معًا بشكل وثيق لتعزيز التحديثات.

على سبيل المثال، منذ الترقية الرئيسية لبيتكوين (Taproot) في نوفمبر 2021، نفذت Ethereum سلسلة من التغييرات: بما في ذلك إدخال تدمير رسوم المعاملات الديناميكية (أغسطس 2021). )، والانتقال الناجح إلى إثبات الحصة (سبتمبر 2022)، وفتح وظيفة سحب الودائع (مارس 2023)، وإضافة تخزين Blob لـ L2 (مارس 2024)، من بين العديد من مقترحات التحسين الفني الأخرى (EIPs) المصاحبة لها. وبالمقارنة، فإن بعض منصات blockchain الأخرى سريعة التطور، على الرغم من تكرارها بسرعة، لديها أنظمة أكثر مركزية وهشاشة بسبب اعتمادها على عميل واحد.

على الرغم من أن اللامركزية ستجعل عملية صنع القرار أكثر تعقيدًا وحتى جمودًا إلى حد ما، إلا أنها أيضًا ثمن ضروري لضمان الأمن والعدالة. وبالنسبة للنظم الإيكولوجية الأخرى التي قد تسلك مسارا مماثلا نحو اللامركزية في المستقبل، فإن قدرتها على إنشاء نموذج تنمية يتسم بالكفاءة والشمول لآراء جميع الأطراف يظل تحديا لا يزال يتعين حله.

التقدم السريع في ابتكار اللغة الثانية

هذا ليس كذلك لنقول أن الابتكار على Ethereum أبطأ من الأنظمة البيئية الأخرى. وبدلاً من ذلك، نعتقد أن الابتكار في بيئات التنفيذ وأدوات المطورين يتفوق فعليًا على المنافسين. تستفيد Ethereum من التطوير المركزي السريع لـ L2، والتي تدفع جميعها رسوم التسوية من ETH إلى L1. إن القدرة على إنشاء منصات متنوعة مع بيئات تنفيذ مختلفة (مثل الأجهزة الافتراضية WebAssembly أو Move أو Solana) أو ميزات أخرى، مثل حماية الخصوصية أو مكافآت الستاكينغ المحسنة، تعني أن الجدول الزمني الأبطأ للتطوير في L1 لا يعيق استخدام ETH بشكل أكثر شمولاً من الناحية الفنية. في حالات الاستخدام.

في الوقت نفسه، أوضح مجتمع Ethereum المتطلبات الأساسية وتعريفات الثقة المختلفة عند تحديد مفاهيم مثل السلاسل الجانبية، وValidium، وRollup، مما عزز شفافية الصناعة. في المقابل، على سبيل المثال، في إطار نظام L2 البيئي لبيتكوين، فإن الجهود المماثلة (مثل مشروع L2 Beat) ليست مهمة بعد، ونماذج الثقة التي يعتمد عليها L2 متنوعة وغالبًا ما لا تكون مفهومة بشكل واضح أو يتم توصيلها بالكامل إلى العالم الخارجي.

انتشار واسع لـ EVM

المخاوف المحيطة بالتنفيذ الجديد الابتكار البيئي لا يعني أن لغة Solidity وEVM سوف تصبح بالية على المدى القصير. وبدلاً من ذلك، تم نشر EVM على نطاق واسع في سلاسل الكتل الأخرى. على سبيل المثال، يتم اعتماد نتائج البحث الخاصة بـ Ethereum L2 من قبل العديد من Bitcoin L2. بعض عيوب Solidity، مثل الميل إلى احتواء ثغرات إعادة الدخول، لديها الآن أدوات فحص ثابتة لمنع الهجمات الأساسية. بالإضافة إلى ذلك، أدت شعبية اللغة إلى ظهور صناعة تدقيق ناضجة، وثروة من أمثلة التعليمات البرمجية مفتوحة المصدر، وأدلة شاملة لأفضل الممارسات التي تعتبر بالغة الأهمية لتنمية مجموعة كبيرة من مواهب المطورين.

على الرغم من أن الاستخدام المباشر لـ EVM لا يؤدي بالضرورة إلى زيادة الطلب على ETH، إلا أن التحسينات في EVM تنبع من عملية تطوير Ethereum من أجل الحفاظ على التوافق مع EVM ، وسوف تحذو حذوها سلاسل الجنس الأخرى. نعتقد أن الابتكارات الأساسية في EVM ستستمر في التركيز على Ethereum أو سيتم استيعابها قريبًا في L2، مما يعزز مكانة نظام Ethereum البيئي في أذهان المطورين.

اتجاه الترميز والمزايا التراكمية

نحن نؤمن بأن إن الدفع نحو مشاريع الترميز والسياسات التنظيمية العالمية الواضحة بشكل متزايد ستفيد إيثريوم أولاً (في السلسلة العامة). تركز المنتجات المالية عادةً على الأمان الفني أكثر من التركيز على التحسين النهائي، باعتبارها منصة العقود الذكية الأكثر نضجًا، تتمتع Ethereum بميزة طبيعية. بالنسبة للعديد من مشاريع الترميز واسعة النطاق، فإن تكاليف المعاملات المرتفعة نسبيًا (بالدولار بدلاً من البنسات) وأوقات التأكيد الطويلة (بالثواني بدلاً من المللي ثانية) لا تشكل عقبات رئيسية.

بالنسبة للمؤسسات التقليدية التي ترغب في دخول مجال blockchain، أصبح وجود عدد كافٍ من المطورين المهرة أمرًا بالغ الأهمية. في هذا الوقت، أصبحت Solidity، باعتبارها لغة العقود الذكية الأكثر استخدامًا، الخيار الأول، مما يعزز شعبية EVM. يعد صندوق Ethereum BUIDL التابع لشركة Blackstone ومعيار ODA-FACT المتوافق مع ERC-20 المقترح من JPMorgan Chase من العلامات المبكرة على تقدير مجتمع المطورين هذا.

تختلف ديناميكيات عرض الإيثريوم كثيرًا عن البيتكوين

ETH تختلف التغييرات في عرض التداول لـ BTC بشكل أساسي عن تلك الخاصة بـ BTC. حتى مع الزيادة الكبيرة في الأسعار اعتبارًا من الربع الرابع من عام 2023، لم يتوسع المعروض السائل من ETH لمدة ثلاثة أشهر بشكل ملحوظ، في حين زاد المعروض النشط من BTC بحوالي 75٪ خلال نفس الفترة. على عكس فترة تعدين الإيثريوم السابقة (2021/2022) حيث قام الحائزون على المدى الطويل بزيادة المعروض في السوق، يتم الآن استخدام المزيد والمزيد من الإيثريوم في الستاكينغ، مما يدل على أن الستاكينغ هو وسيلة مهمة للإيثريوم لتقليل ضغط البيع.

تطور مشهد التداول

تظهر البيانات التاريخية أن ETH لديها علاقة أوثق مع BTC من أي أصول مشفرة أخرى. ومع ذلك، خلال ذروة السوق الصاعدة أو أحداث النظام البيئي المحددة لإيثريوم، يمكن أن تنفصل ETH لفترة وجيزة عن BTC، وهو نمط يظهر أيضًا في الأصول المشفرة الأخرى، وإن كان بدرجة أقل. ويعكس هذا التقييم النسبي للسوق بناءً على سمات القيمة المخزنة لـ ETH والقيمة العملية للابتكار التكنولوجي.

خلال عام 2023، حدثت ظاهرة خاصة في الارتباط بين ETH وBTC: عندما ارتفع سعر BTC، ضعف الارتباط الاتجاهي بين ETH وBTC السعر؛ انخفض سعر BTC، وزاد الارتباط بين الاثنين.

وهذا يعني أن تقلب سعر BTC يشبه الإشارة الرائدة، مما يشير إلى تغييرات الارتباط اللاحقة في السوق لـ ETH. يبدو أن حماس السوق لارتفاع سعر BTC يدفع الحركات المستقلة في الأصول المشفرة الأخرى، بما في ذلك ETH، خاصة عندما يرتفع السوق، ويعمل كل نوع من الأصول بشكل مختلف عندما ينخفض السوق، وتميل إلى التصرف بما يتماشى مع BTC.

ولكن بعد أن وافقت الولايات المتحدة على صندوق البيتكوين المتداول في البورصة، تغير هذا النموذج. يجذب صندوق الاستثمار المتداول (ETF) المعتمد حديثًا نوعًا مختلفًا من مجموعات المستثمرين، مثل مستشاري الاستثمار ومديري الثروات وما إلى ذلك، الذين يتعاملون مع BTC بشكل مختلف عن المستثمرين التقليديين في مجال العملات المشفرة.

في محافظ الأصول المشفرة الخالصة، يتم تقييم BTC بسبب تقلبها المنخفض، ولكن في المحافظ الاستثمارية التقليدية، يتم استخدامها بشكل أكبر كجزء صغير من التخصيص المتنوع . وقد أثر هذا التغيير في تدفقات رأس المال وهيكل السوق الناجم عن الدور المتغير لـ BTC على التفاعل التجاري بين BTC و ETH. في المستقبل، إذا تمت الموافقة على إدراج صندوق ETF الفوري للإيثريوم، فمن المتوقع أن تواجه ETH أيضًا تغييرات مماثلة في هيكل السوق، وقد يتم تعديل نموذج التداول الخاص بها مرة أخرى نتيجة لذلك.

الملخص

نعتقد أن ETH ستستمر في الأداء حسنًا في الأشهر المقبلة، لا يزال هناك مجال لمفاجآت صعودية محتملة. لا يبدو أن ETH لديها مصادر مهمة للفائض في جانب العرض مثل فتح الأصول أو ضغوط بيع عمال المناجم. وبدلاً من ذلك، أثبت نمو الستاكينغ والمستوى الثاني أنه عامل جذب مفيد ومتزايد باستمرار لسيولة إيثريوم. نظرًا للاعتماد الواسع النطاق لـ EVM وابتكار L2 الخاص بها، فمن غير المرجح أيضًا أن يتم استبدال مكانة ETH كمركز للتمويل اللامركزي. وفي الوقت نفسه، لا يمكن التقليل من أهمية صندوق ETH ETF الأمريكي.

نعتقد أن محركات الطلب الهيكلية على ETH، بالإضافة إلى الابتكار التكنولوجي داخل نظامها البيئي، ستمكن ETH من الاستمرار في الحفاظ على تفردها عبر حالة الروايات المتعددة.

Wilfred

Wilfred