أكملت شركة Vodafone وثيقة POC لتداول NFT مع Chainlink وSumitomo

ركز العرض التوضيحي على تمكين التبادل السلس للمستندات التجارية الحيوية عبر منصات وسلاسل بلوكتشين متنوعة.

Alex

Alex

المؤلف: YettaS المصدر: X، @YettaSing

كان أكبر شعور انتابني من الذهاب إلى Consensus HK هذه المرة هو أن شركات رأس المال الاستثماري تواجه صعوبة بالغة لدرجة أنه ليس من المبالغة أن نقول إن هناك بؤسًا واسع النطاق، وهو ما يتناقض بشكل حاد مع ما قاله مارشال بي. بعض شركات رأس المال الاستثماري لا تستطيع جمع الجولة التالية من التمويل، وبعضها خسر نصف موظفيه، وبعضها لجأ إلى الاستثمار الاستراتيجي بدلاً من الاستثمار المستقل، وبعضها حتى يفكر في نشر صور ساخرة لجمع الأموال...

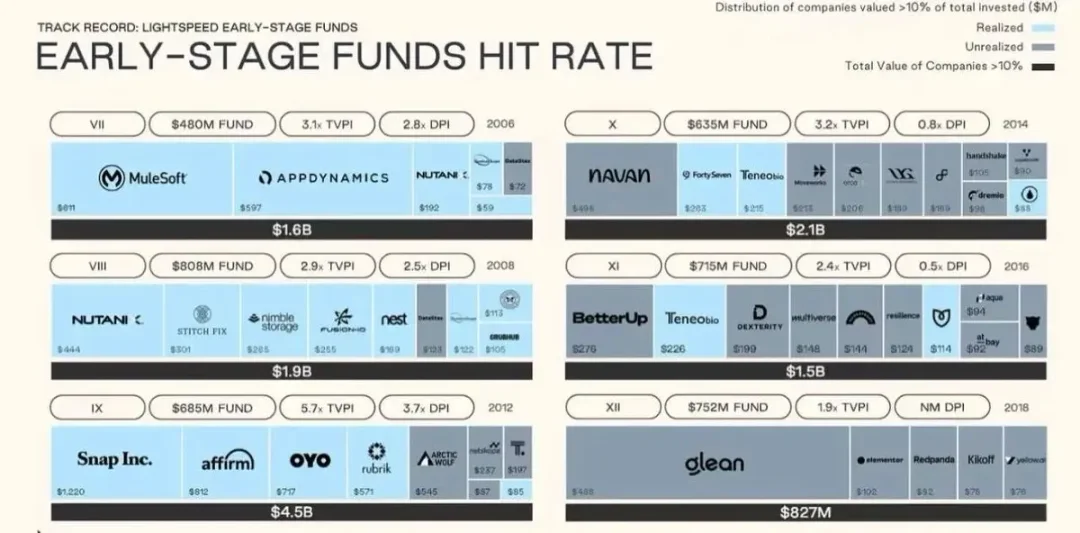

كما اختار العديد من زملاء شركات رأس المال الاستثماري المغادرة، وانضم بعضهم إلى حفلات المشروع، وتحول البعض الآخر إلى KoL. ويبدو أن هذه خيارات أكثر فعالية من حيث التكلفة. في خضم التغيير، يبحث الجميع عن طرق جديدة للبقاء على قيد الحياة. وكنت أفكر أيضًا، ما هو الخطأ في VC؟ كيفية كسر الجمود؟ بادئ ذي بدء، علينا أن نعترف بأن أفضل أيام رأس المال الاستثماري كفئة أصول استثمارية قد ولت، سواء في الصين أو في الولايات المتحدة. يوضح الشكل أدناه بيانات العائد لعدة صناديق Lightspeed. استثمر أفضل صندوق في Snap و Affirm و OYO في عام 2012 وحقق عائد DPI بنسبة 3.7X (DPI هو مضاعف العائد الموزع، والذي لا يعتمد على التقييم ويقيس العائد الفعلي على الصناديق التي خرجت). بالطبع، لا يمكن مقارنته بشراء BTC مباشرة، ومنذ عام 2014، أصبح حتى استرداد الاستثمار مشكلة.

لقد شهدت شركات رأس المال الاستثماري الصينية أيضًا مسارًا مشابهًا. وبفضل الاعتماد على العائد الديموغرافي، نما الإنترنت عبر الهاتف المحمول والإنترنت الاستهلاكي بسرعة، مما أدى إلى ولادة شركات تبلغ قيمتها تريليون دولار مثل علي بابا، وميتوان، وبايت دانس. كان عام 2015 آخر لحظة بارزة. وفي وقت لاحق، تسببت القواعد التنظيمية الأكثر صرامة، وتشديد السيولة، وتراجع أرباح الصناعة، واختناقات النمو الناجمة عن التغيرات في الدورة الصناعية، وقنوات الخروج المحدودة من الاكتتاب العام الأولي في انخفاض حاد في معدل عائد مؤسسات رأس المال الاستثماري، وترك عدد كبير من الممارسين السوق.

لا يشكل رأس المال الاستثماري المشفر استثناءً. فمع التغيرات في البيئة الكلية وتطور بنية السوق وانخفاض عائدات رأس المال، تواجه شركات رأس المال الاستثماري صعوبات هائلة في البقاء.

في الماضي، كانت سلسلة قيمة استثمار رأس المال الاستثماري مرئية بوضوح: فقد جلب فريق المشروع أفكارًا مبتكرة، ووفر رأس المال الاستثماري الدعم الاستراتيجي والموارد، وعمل KoL على تضخيم صوت السوق في اللحظات الحرجة، وأخيرًا أكمل اكتشاف القيمة على CEX. يقدم كل شخص قيمًا مختلفة ويتحمل مخاطر مختلفة في مراحل مختلفة، ويحصل على عوائد متناسبة. وهذه سلسلة قيمة "عادلة نسبيًا".

على سبيل المثال، باعتبارنا شركة رأس مال مخاطر، فإن القيمة التي نقدمها لا تكون أبدًا بسيطة مثل استثمار مبلغ من المال في المرحلة المبكرة. كيفية مساعدة أطراف المشروع على الاتصال بسرعة بالموارد الرئيسية في النظام البيئي لتعزيز تطوير الأعمال، وتقديم المشورة في الوقت المناسب عندما تتغير اتجاهات السوق فجأة، ومساعدة أطراف المشروع على تعديل الاستراتيجيات، وحتى المساعدة في بناء الفرق الأساسية. علاوة على ذلك، من أجل تكوين رابطة طويلة الأجل مع الطرف الذي يتولى المشروع، دعونا لا نتحدث عن موعد انعقاد TGE. فحتى بعد TGE، نواجه عمومًا فترة حبس لمدة عام واحد وفترة استحقاق لمدة 2-3 سنوات. وإلى حد كبير، نأمل جميعًا في لعب لعبة PVE غير صفرية مع الطرف الذي يتولى المشروع. ومع ذلك، في بيئة السوق الحالية، يكمن التناقض الأساسي في أن السيولة نادرة للغاية، وتشتد المنافسة في السوق، ونموذج رأس المال الاستثماري غير مستدام.

القوة الدافعة الرئيسية لهذا السوق الصاعد هي الدخول القوي لصناديق الاستثمار المتداولة في عملة البيتكوين الأمريكية والمستثمرين المؤسسيين. ومع ذلك، فقد خضع مسار انتقال الأموال لتغييرات كبيرة:

تتدفق الأموال المؤسسية بشكل أساسي إلى BTC وصندوق BTC المتداول في البورصة وحتى المؤشر، ولكنها لن تنتشر أبدًا إلى سوق العملات البديلة الأوسع نطاقًا؛

نظرًا لافتقارها إلى الدعم الحقيقي للابتكار في التكنولوجيا/المنتج، تجد العملات البديلة صعوبة في الحفاظ على تقييمات عالية.

يؤدي هذا بشكل مباشر إلى أن نموذج رأس المال الاستثماري يتسم بدرجة عالية من الخوف والشك والريبة في بيئة السوق الحالية. يعتقد المستثمرون الأفراد أن شركات رأس المال الاستثماري تتمتع بمزايا غير عادلة، وأنها قادرة على شراء الرقائق بتكلفة أقل، ولديها القدرة على الوصول إلى معلومات السوق الرئيسية. وقد أدى هذا التباين في المعلومات إلى انهيار الثقة في السوق والمزيد من استنزاف السيولة. في بيئة لاعب ضد لاعب، يطالب المستثمرون الأفراد بـ "العدالة المطلقة". وعلى النقيض من ذلك، لن تتعارض استراتيجية الصناديق الثانوية بشكل حاد مع معنويات السوق، لأن المستثمرين الأفراد يمكنهم أيضًا دخول السوق بنفس المهارة. ففي نهاية المطاف، حصلوا على فرص عادلة تمامًا. إن ردة الفعل الضخمة الحالية ضد رأس المال الاستثماري هي بمثابة هجوم مضاد من أجل "العدالة المطلقة" ضد "العدالة النسبية" في ظل نقص السيولة.

إذا كنت في المرة السابقة اعتبرت الميم ظاهرة ثقافية، فإن علينا هذه المرة أن ننظر إليه باعتباره طريقة جديدة للتمويل. القيمة الأساسية لطريقة التمويل هذه تكمن في -

آلية المشاركة العادلة: يمكن للمستثمرين الأفراد تتبع المعلومات من خلال البيانات الموجودة على السلسلة والحصول على رقائق مبكرة بموجب آلية تسعير عادلة نسبيًا؛

عتبة دخول أقل: خلال فترة DeFi Summer، دعمنا العديد من المطورين الفرديين الذين اعتمدوا على ابتكار المنتج لتعزيز التقاط القيمة. الآن، قام نموذج Meme بخفض الحد الأدنى بشكل أكبر، مما يسمح للمطورين بـ "الحصول على الأصول أولاً، ثم المنتجات".

لا يوجد خطأ في هذا المنطق في حد ذاته. بالنظر إلى الماضي، نجد أن العديد من السلاسل العامة تجري عمليات تحويل العملات الرقمية دون نظام بيئي ناضج أو شبكة رئيسية. لماذا لا تستطيع Meme استخدام نفس النهج لجذب قدر كافٍ من الاهتمام أولاً ثم تعزيز تطوير المنتج؟ في جوهره، فإن هذا التطور في مسار "الأصول أولاً، ثم المنتجات لاحقاً" هو موجة الرأسمالية الشعبوية التي تجتاح النظام البيئي المالي بأكمله. إن انتشار اقتصاد الاهتمام، وتلبية رغبة الجمهور في الثراء السريع، وكسر احتكار المؤسسات المالية التقليدية، وخفض عتبة التمويل، وجعل المعلومات عامة وشفافة، كلها اتجاهات لا يمكن إيقافها في العصر الجديد من الشعبوية. المعركة بين مستثمري التجزئة في GameStop وول ستريت، وتطور أساليب جمع الأموال من ICO إلى NFT إلى Meme، كل هذه تفسيرات مالية لتيار العصر.

لذا قلت، إن العملات المشفرة هي مجرد نموذج مصغر من هذا العصر.

لا يوجد نموذج تمويل مثالي. إن المشكلة الأكبر في نموذج تمويل Meme هي نسبة الإشارة إلى الضوضاء المنخفضة للغاية، مما يجلب تحديات غير مسبوقة فيما يتعلق بالثقة -

نسبة الإشارة إلى الضوضاء منخفضة للغاية: الإطلاق العادل يجعل تكلفة إصدار الأصول منخفضة للغاية، وسوف تغمرها كمية كبيرة من القمامة.

عدم كفاية شفافية المعلومات: بالنسبة لمشاريع الميم عالية السيولة، يمكن لأي شخص في السوق الدخول في مرحلة مبكرة، مما يعني أن ما إذا كان المشروع مبنيًا على المدى الطويل أصبح أقل أهمية. ما هو مهم هو كيفية الاستفادة من اللعبة.

لقد ارتفعت تكلفة الثقة: فالسيولة العالية تعني ارتفاع معدلات المقامرة. إن اليوم الأول من التداول يعني أننا لا نملك آلية لربط المصالح مع المؤسس لتحقيق نتائج مربحة للطرفين على المدى الطويل. وقد يصبح الجميع طرفًا مقابلًا في أي وقت ويصبحون مصدرًا للسيولة الخارجة لبعضهم البعض. إن هيكل الثقة هذا خطير وغير مستدام.

أتفق بشدة مع ما كتبه @yuyue_chris حول الاختلافات في العقلية بين المشاركين المختلفين:

يعتقد الأشخاص الذين يلعبون Meme أن: السرد > هيكل الشريحة ~ المجتمع أو العاطفة > تكنولوجيا المنتج؛

يعتقد السوق الأساسي أن: السرد > تكنولوجيا المنتج ~ هيكل الشريحة > المجتمع أو العاطفة؛

نموذج Meme هو في الأساس عالم على السلسلة أغمق من نموذج رأس المال الاستثماري. ونتيجة لعدم توفر المنتج والدعم الفني، فإن "العدالة المطلقة" غالبا ما تكون مجرد غطاء. انظر إلى الميزان. في كل مرة تخطط فيها المؤامرات التي تقف وراء السوق بعناية للمنافع العامة، ينتهي بنا الأمر إلى أن نصبح هدفًا لحصاد دقيق. يمكنهم دائمًا التنبؤ بتوقعاتك. في بيئة موجهة بشكل كبير نحو الألعاب، يصبح من الصعب تحديد البناة الحقيقيين على المدى الطويل.

لا أعتقد أن رأس المال الاستثماري سوف يختفي، لأن العالم مليء بعدم التماثل الهائل في المعلومات وعدم التماثل في الثقة. على سبيل المثال، من المستحيل تمامًا على المطور العادي الحصول على الموارد التعاونية مثل ARC. ومع ذلك، في مواجهة مثل هذه الموجة من الرأسمالية الشعبوية، فمن غير الواقعي أن تستمر شركات رأس المال الاستثماري في استغلال عدم التماثل في المعلومات وكسب المال من خلال عدم القيام بأي شيء كما فعلت في الماضي. إن التكيف مع التغيير ليس بالأمر السهل أبدًا، خاصة عندما يتم إعادة هيكلة نماذج السوق بالكامل وتصبح المنهجيات التي نجحت في الماضي قديمة بسرعة. إن صعود تمويل الميم ليس عرضيًا، بل هو نتيجة لتغيرات أعمق في السيولة وإعادة تشكيل آليات الثقة.

عندما تلتقي السيولة العالية والتفكير قصير المدى في لعبة Meme بالدعم طويل الأجل وتمكين القيمة في رأس المال الاستثماري، فإن كيفية إيجاد التوازن بين الاثنين هي المشكلة التي يجب على رأس المال الاستثماري مواجهتها الآن. من ناحية أخرى، تتمتع شركة Primitive بحظ كبير لأنها تتمتع بالحرية والمرونة في الاستجابة لتغيرات السوق، ولكن التعرف على التغيرات الهيكلية وتغيير استراتيجية الاستثمار ليس بالأمر السهل على الإطلاق. ولكن بغض النظر عن كيفية تغير السوق، فإن هناك شيئًا واحدًا يظل دون تغيير - ما يحدد القيمة طويلة الأجل حقًا هم المؤسسون المتميزون الذين لديهم رؤية وقدرات تنفيذ قوية وعلى استعداد لمواصلة البناء.

ركز العرض التوضيحي على تمكين التبادل السلس للمستندات التجارية الحيوية عبر منصات وسلاسل بلوكتشين متنوعة.

Alexتم إدراج المذكرة الرقمية رقم 100 الصادرة عن البنك الدولي للإنشاء والتعمير في بورصة لوكسمبورغ.

Alexمع استمرار تقدم تقنيات الذكاء الاصطناعي، تتزايد أهمية الحوكمة العالمية للذكاء الاصطناعي بشكل كبير.

Hui Xin

Hui Xinفي اختراق أمني حديث، تمكن المتسللون من استغلال روبوت تداول Telegram Maestro، مما أدى إلى سرقة أكثر من 280 Ethereum (ETH)، أي ما يعادل 500000 دولار.

Jasper

Jasperتمتلك شركة بلاك روك، أكبر شركة لإدارة الأصول في العالم، أصولًا تزيد قيمتها عن 9 تريليون دولار، لكن المخاوف تزايدت بشأن تركيزها للسلطة، مما قد يكون له آثار سلبية على ديناميكيات السوق والمستثمرين الأفراد.

Catherine

Catherineفي أعقاب هجمات 7 أكتوبر في إسرائيل، تم تلقي 21000 دولار فقط من التبرعات الجديدة بالعملات المشفرة، مع تجميد جزء كبير من هذه الأموال بالفعل، وفقًا لموقع Elliptic.

Brian

Brianشهدت Abraxas، وهي سوق على شبكة الإنترنت المظلمة البائدة، تحويل محفظة بيتكوين خاملة منذ فترة طويلة مبلغ 136 مليون دولار إلى أداة مزج العملات المشفرة، مما أثار دسائس ومناقشات حول هوية مالكها واستخدام أدوات مزج العملات المشفرة في أنشطة غير مشروعة.

Jixu

Jixuلقد أثار مفهوم metaverse، الذي يصف تكامل العوالم الرقمية مع واقعنا، اهتمام عمالقة التكنولوجيا مثل Microsoft وMeta. ومع ذلك، فقد لفتت الأحداث الأخيرة الانتباه إلى التحديات التي تواجهها هذه الشركات في الحفاظ على مشاريعها الطموحة، مما يؤكد الضغوط المالية في هذا المجال الرقمي الذي يتطور باستمرار.

Joy

Joyكشفت شركة Ledger المصنعة لمحفظة الأجهزة المشفرة عن "Ledger Recovery"، وهي خدمة جديدة تسمح للمستخدمين بعمل نسخة احتياطية من عبارات الاسترداد الخاصة بهم. على الرغم من الإعلان الأولي، لا يزال مجتمع العملات المشفرة بالغ الأهمية، ولم يتم استقبال الإطلاق الرسمي بشكل جيد.

Jasperيحتوي القرص الصلب IronKey، الذي يمتلكه توماس، على 7002 بيتكوين، أي ما يعادل 244 مليون دولار تقريبًا.

Davin

Davin