المؤلف: Jsquare Research

منذ إنشاء كتلة التكوين Bitcoin في عام 2009، تطور نظام تمويل العملات المشفرة بسرعة. مع استكشاف مشاريع blockchain لطرق جديدة لجمع رأس المال، ظهرت مجموعة متنوعة من آليات إصدار الرموز، كل منها تتشكل من خلال ظروف السوق والتقدم التكنولوجي والتكيفات التنظيمية. من ICO إلى STO: جدول زمني لآليات إصدار الرموز

الطرح الأولي للعملة (ICO)

كانت الموجة الأولى هي الطرح الأولي للعملة (ICO)، الذي انفجر بين عامي 2016 و2018. ومن أقدم الأمثلة وأكثرها نجاحًا عملة Ethereum، التي جمعت ما يقرب من 18 مليون دولار في بيع عام في عام 2014 بسعر 0.35 دولارًا لكل ETH. بلغت عمليات طرح العملات الأولية (ICOs) ذروتها في عام 2018، حيث جمعت أكثر من 6 مليارات دولار إجمالاً. ومع ذلك، فإن حماية المستثمرين ضعيفة، ومعدلات الاحتيال تتجاوز 80%، وحوالي 44% فقط من مشاريع ICO تظل نشطة بعد ثلاثة أشهر من الإصدار.

المصدر: https://icobench.com/stats/ico-statistics/

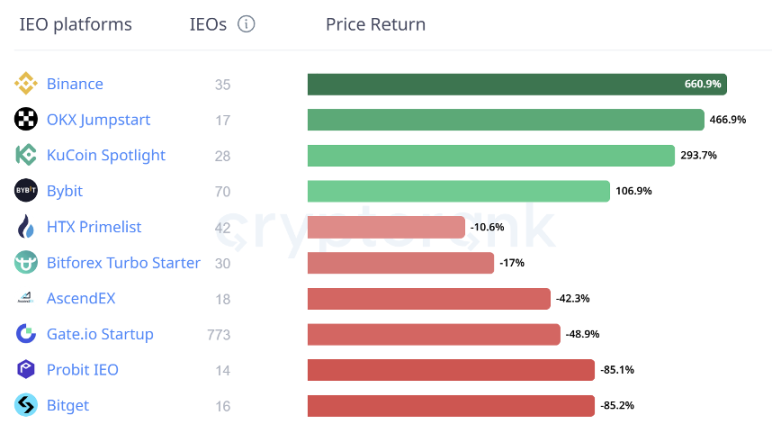

العروض الأولية للتبادل (IEO)

ردًا على فوضى عروض العملات الأولية، ظهرت عروض التبادل الأولية (IEOs) حوالي عام 2019، مما أدى إلى تقديم هيكل أكثر توحيدًا من خلال البورصات المركزية مثل Binance Launchpad. تجري هذه المنصات عمليات تدقيق رمزية وعمليات تحقق من الامتثال، مما يزيد من معدل بقاء المشروع إلى حوالي 70-80% ويقلل بشكل كبير معدل الاحتيال إلى حوالي 5-10%. ومع ذلك، فإن رسوم الإدراج ومتطلبات معرفة العميل والتحكم المركزي تشكل قيودًا.

فيما يلي تحليل لمتوسط العائد على الاستثمار (ROI) لمشاريع IEO منذ إصدارها من قبل البورصة من عام 2009 إلى عام 2025:

المصدر: https://cryptorank.io/ieo-platforms-roi

صعود عروض الرموز الأمنية (STO) و عصر جديد للإصدارات غير المرخصة

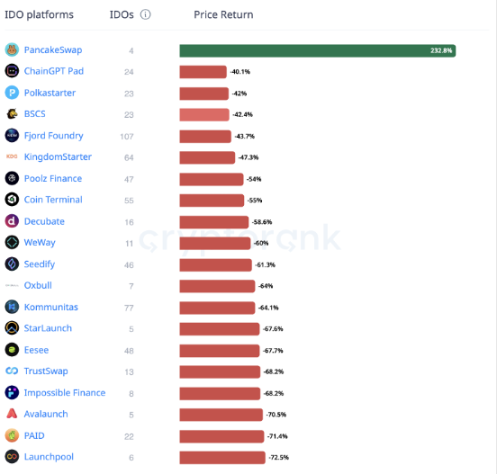

تُمثل عروض التداول اللامركزية الأولية (IDOs) تحولاً كبيراً نحو التمويل اللامركزي الكامل. تتيح منصات مثل Uniswap وHyperliquid وPump.fun إصدار الرموز الفورية واكتساب السيولة دون رسوم إدراج مرتفعة. ومع ذلك، فإن هذه الميزة تأتي مع ارتفاع معدلات التقلب والاحتيال (تُقدر بحوالي 10-20%).

فيما يلي تحليل لمتوسط عائد الاستثمار (ROI) لمشاريع عروض التداول اللامركزية الأولية منذ إصدارها:

المصدر: https://cryptorank.io/ido-platforms-roi

المنصات التي تروج لـ IDO

Pump.fun: منصة تُبسط عملية الإصدار و تداول رموز الميم على بلوكتشين سولانا. يمكن للمستخدمين إصدار الرموز بسهولة وبتكلفة منخفضة، مما يجذب المستثمرين الذين يتطلعون إلى الاستفادة من اتجاهات الرموز الرائجة. ومع ذلك، أدت سهولة إنشاء الرموز إلى انتشار المشاريع منخفضة الجودة.

عرض العملات الأولي (IEO) مقابل عرض العملات الأولية (IDO): تصادم عالمين

يوفر عرض العملات الأولية (IEO) وعرض العملات الأولية (IDO) للمشاريع مسارات تمويل مختلفة تمامًا، ولكل منهما مزاياه وتحدياته الفريدة. توفر عروض العملات الأولية (IEO) بيئة منظمة من خلال إشراف البورصات، مما يزيد من ثقة المستثمرين، ولكنها مكلفة ومحدودة المشاركة. يمكن أن تؤدي العناية الواجبة من قِبل البورصات إلى تسعير أكثر كفاءة وتقليل الاستثمار. المخاطر. في المقابل، يؤدي غياب التنظيم الرسمي وكثرة عمليات الطرح الأولي للأوراق المالية (IDOs) إلى انخفاض كفاءة السوق وزيادة التقلبات.

الطريق إلى الأمام: نماذج الإصدار الهجينة والتحول التنظيمي

لا تقتصر آليات الإصدار على كونها أدوات تقنية فحسب، بل تُشكل أيضًا تخصيص رأس المال، وتفاعل المستثمرين، وتشكيل السرد. يكمن المستقبل في النماذج الهجينة التي تجمع بين السيولة على السلسلة والامتثال التنظيمي خارج السلسلة.

تستخدم منصات جديدة مثل Hyperliquid آلية المزاد الهولندية لتحقيق اكتشاف الأسعار مع الحفاظ على هيكليتها. تُبسط Pump.fun إصدار ميمكوين، مستغلاً موجة الانتشار الفيروسي، إلا أن هناك خطر تشبع السوق. يعكس هذان النموذجان رغبة السوق في التجريب.

في الوقت نفسه، تُنشئ سياسات الولايات المتحدة والاتحاد الأوروبي إطار عمل أوضح لإصدار التوكنات. في الولايات المتحدة، قد يؤثر إطار العملات المستقرة القادم والوضوح التنظيمي الأوسع في ظل إدارة ترامب على امتثال منصات IDO. في الاتحاد الأوروبي، يُرسي قانون MiCA (تنظيم أسواق الأصول المشفرة) سابقةً في ترخيص الأصول المشفرة، مما قد يدفع المشاريع نحو هياكل تنظيمية مُلائمة.

الخلاصة: الكفاءة والامتثال والمجتمع

في عام 2025، قد تظل عروض IDO الخيار الأول للإصدارات الصغيرة التي يقودها المجتمع، بينما ستُخدم عروض IEO وSTOs مشاريع مؤسسية أكثر. ما نحن عليه إن الرصد ليس منافسة بين صيغ التمويل، بل هو تطور نحو استراتيجيات إصدار توازن بين سهولة الوصول والامتثال وحماية المستثمرين. مع نضج المنصات وترسيخ اللوائح التنظيمية، ستحدد أطر الإصدار الهجينة ملامح العصر القادم لتكوين رأس مال العملات المشفرة.

Joy

Joy