تنفيذ دفع CKB Stablecoin

الدفع بالعملة المستقرة من CKB هو حل دفع لامركزي بالعملة المستقرة يعتمد على شبكة CKB، مما يسمح للمستخدمين باستخدام الشبكة المشتركة لـ CKB وBitcoin.

JinseFinance

JinseFinance

المؤلف: Beichen

هناك المزيد والمزيد من المناقشات حول PayTech وSolana وBinance وCoinbase نظرًا لأن عمالقة صناعة العملات المشفرة يركزون على مدفوعات Web3، فإن شركات التمويل التقليدية مثل Visa وSequoia Capital وTemasek تستثمر أيضًا بشكل متكرر في مدفوعات العملات المشفرة، مما يمنح الناس شعورًا بالألفة كما حدث لـ DePIN في أوائل عام 2023 - جميعهم مؤثرون في يتم نشر عوالم جديدة وقديمة، وتركز الروايات على جذب موارد العالم الحقيقي. وفي العالم الثالث مثل جنوب شرق آسيا وأمريكا الجنوبية، أصبح USDT خيارًا أفضل من العملة القانونية المحلية.

المعلومات من مستويات وقنوات مختلفة تشير جميعها إلى نفس الاتجاه، وهو الدفع عبر Web3 (PayFi/الدفع المشفر) تشتد الرياح. بعد كل شيء، إذا تمت مقارنة سوق الدفع العالمي بكعكة زفاف الأحلام، فطالما سقط فتات واحدة من الكعكة، فسوف يصبح عملاقًا مليارديرًا، وقد بدأ هذا الاندفاع نحو الذهب للتو.

ومع ذلك، نظرًا لأن مفهوم الدفع عبر Web3 يتضمن الكثير من الأشياء غير ذات الصلة، يجب علينا أولاً أن نحدد بوضوح ما إذا كان قد تطور من النظام المالي التقليدي إلى USDT FinTech (التكنولوجيا المالية )، مثل العملات المستقرة التي تمثل جوهرها، لا يزال نظام دفع يعتمد على تقنية دفتر الأستاذ الموزع (DLT) التي تطورت من البيتكوين.

دفع Web3 الذي تم تنفيذه باستخدام التكنولوجيا المالية يضيف فقط USDT والعملات المستقرة الأخرى إلى العملة القانونية المقدمة في الأصل، ولا يزال يستخدم نظام المقاصة التقليدي المتداخل طبقة تلو الأخرى نظام التسوية . تكمن القيمة الوحيدة لهذا النوع من المنتجات في دورها كعملة ظل مستقرة للدولار مثل USDT، وبخلاف ذلك، فهي لا تختلف عن دعم عملات Q وHappy Bean.

أصبح الدفع عبر Web3 استنادًا إلى تقنية دفتر الأستاذ الموزع مناسبًا جدًا للتحويلات، ولكن لم يتم تحقيق الدفعات عالية التردد بعد. هذا النوع من الدفع عبر Web3 هو في الواقع فكرة اقتصادية كانت تختمر منذ مئات السنين وتم التحقق منها في مجال اختبار التشفير على مدى العقد الماضي. إذا ذهبت في هذا الاتجاه، فستجد أن رحلة رائعة تبدأ عند الفجر .

1. الدفع عبر Web3 في ظل نظام التكنولوجيا المالية التقليدي

p> قوي>يشير ما يسمى بـ Web3 لمعظم منتجات الدفع Web3 في الواقع إلى عملات مستقرة مثل USDT. لا يختلف مستوى المنتج عن مدفوعات Web2 الأخرى. لقد تم تطوير جميعها تطبيقًا يعتمد على واجهة برمجة التطبيقات (API) لرابط معين في نظام الدفع التقليدي، ومع ذلك، يتم دعم أنواع العملات مثل USDT. ولأنها مطعمة أيضًا بعملات بديلة، فإن تكلفة القناة أعلى في الواقع من العملة القانونية.

دعونا نقفز أولاً من المصطلحات العامية المعقدة في مجال التكنولوجيا والمجالات المالية لتوضيح الوجه الحقيقي لنظام الدفع بالتكنولوجيا المالية التقليدية. ما هي جودة Web3 الدفع هو أكثر وضوحا.

1.1 تطور أنظمة الدفع التقليدية وPayTech

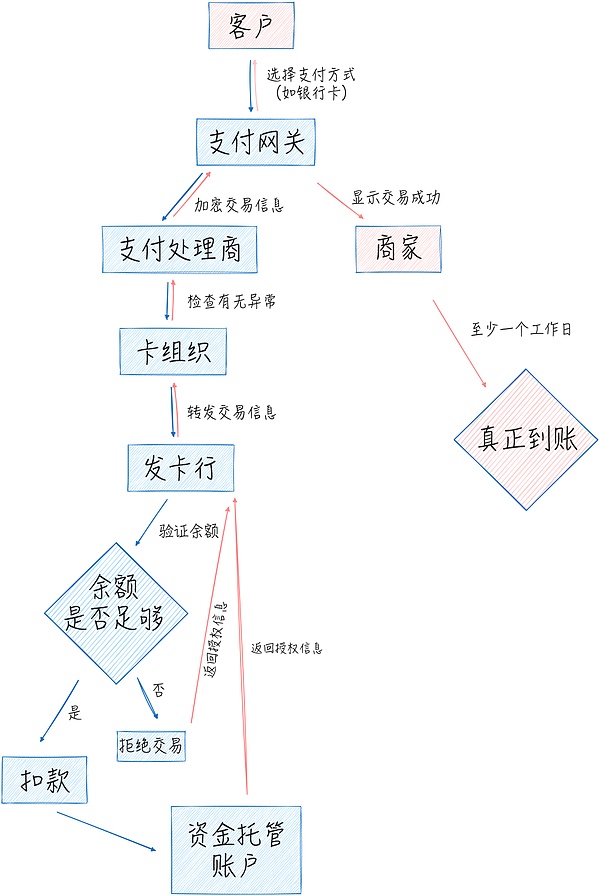

أولاً، خذ سيناريو الدفع في الحياة اليومية كمثال لتحليل عملية معالجة الدفع التقليدية. عندما نخرج من متجر صغير، نقوم فقط بمسح رمز الاستجابة السريعة باستخدام هاتفنا المحمول وتأكيد الدفع. ومع ذلك، وراء هذا الإجراء الذي يستغرق أقل من ثانية واحدة، مر ستة أو سبعة مشاركين بأكثر من عشرة إجراءات لإكماله< /قوي>.

أولاً، سيختار العميل طريقة الدفع (مثل بطاقة الائتمان أو بطاقة الخصم أو المحفظة الرقمية مثل Alipay). بعد التأكيد، ستقوم بوابة الدفع بتشفير معلومات المعاملة وتمريرها إلى معالج/معالج الدفع بعد التحقق من عدم وجود أي خلل، سيتم تحرير البطاقة ونقلها إلى مؤسسة البطاقة (مثل Visa وMasterCard). تقوم المنظمة بعد ذلك بتحويلها إلى البنك المصدر حيث توجد البطاقة المصرفية وبعد التحقق من كفاية المبلغ يتم خصم الأموال من حساب العميل (ولكن لاحظ أن الأموال لا يتم تحويلها مباشرة، ولكن يتم الاحتفاظ بها في الحجز أولاً). ، ثم يتم إرجاع المعلومات على طول المسار الأصلي، بالتسلسل، ويتم إرسالها إلى التاجر عبر مؤسسة البطاقة، ومعالج/معالج الدفع، وبوابة الدفع، ويعرض التاجر عملية الدفع بنجاح. ومع ذلك، سيستغرق الأمر يوم عمل واحدًا على الأقل حتى يصل الحساب فعليًا، كما أن عملية التسوية معقدة للغاية أيضًا، لذا لن أخوض في التفاصيل هنا.

تم إنشاء مثل هذه العملية المعقدة في النظام المالي الحديث تدريجيًا في عصر عربات البريد. لم تغير شركات التكنولوجيا المالية هذا النظام، ولكنها تدخلت من خلال رابط معين في العملية وهي مسؤولة عن تسريع معالجة المعلومات. هذه هي القيمة الكاملة للتكنولوجيا المالية. ففي النهاية، ومع تراكم عدد لا يحصى من المعاملات، فإن كل رابط يعني قدرًا هائلاً من الثروة.

على الرغم من أن البنوك أصبحت إلكترونية منذ السبعينيات، إلا أن فكرة التكنولوجيا المالية كانت موجودة دائمًا تم نقل الأعمال التجارية عبر الإنترنت لتسريع المعالجة. ولم يتغير الهيكل الداخلي وعمليات البنك، على الأكثر، وتم الترويج لبناء المكتب الأوسط من أجل التكثيف من أجل التنافس مع شركات الدفع الخارجية.

باعتبارها شبكة مقاصة عبر البنوك، فإن العمل الأساسي لمؤسسة البطاقة هو حل مشكلة إصدار المعاملات بين البنوك وتسويتها وتسويتها، وقد بدأت أيضًا في أصبحت التكنولوجيا المالية إلكترونية في السبعينيات، لكن منطق الأعمال لا يختلف عن عصر الفواتير الورقية، فالتكنولوجيا المالية تعمل فقط على تسريع المعالجة.

ومع ذلك، أطلقت مؤسسات البطاقات التي تمثلها Visa محطات الدفع-آلات نقاط البيع على هذا الأساس، والتي لم تشغل بسرعة الدفع السائد في صناعة البيع بالتجزئة في السوق فحسب، بل و< strong>تمحور النظام البيئي للمدفوعات منذ ذلك الحين حول محطات الدفع. على سبيل المثال، تم إنشاء مجموعة من الشركات المصنعة للأجهزة ممثلة بشركة VeriFone، وتم التمييز بين دور مقدمي خدمات الدفع (PSPs)، وتم استخلاص مهام مقدمي خدمات الدفع بعيدًا عن معالجات/معالجات الدفع وبوابات الدفع .

إذا كانت مؤسسات البطاقات تسمح للتجار بتلقي التحويلات من المزيد من البنوك من خلال تشكيل شبكة مصرفية، فإن PSP (مزود خدمة الدفع) يذهب إلى أبعد من ذلك بالسماح للتجار بقبول التحويلات من المزيد من مؤسسات البطاقات وقنوات الدفع الأخرى (مثل Paypal الأحدث). أما معالج/معالج الدفع وبوابة الدفع فهم مسؤولون عن نقل المعلومات والتحقق من المعلومات في مراحل مختلفة.

تتعلق التكنولوجيا المالية في الروابط أعلاه بتسريع كفاءة معالجة المعلومات، ولا تزال العملية برمتها معقدة وطويلة، وبالطبع التكلفة مرتفع. على سبيل المثال، من المتوقع أن يصل حجم سوق معالج الدفع المتواضع وحده إلى أكثر من 190 مليار دولار أمريكي بحلول عام 2030.

كانت شركة FinTech الثورية حقًا هي Paypal في عام 1998. سجل المستخدمون حسابات/محافظ رقمية باستخدام عناوين بريدهم الإلكتروني، وبعد إعادة الشحن، يمكنهم تجاوز النظام المالي التقليدي والتحويل الأموال دون خسارة داخل المنصة، ولن يتم فرض الرسوم إلا عندما يتعين عليك التعامل مع البنك عند سحب النقود. على الرغم من أن أسلوب التعامل مع Paypal لا يختلف عن أسلوب شركة الألعاب Happy Bean، إلا أن هذه الطريقة البسيطة والفجة أحدثت ثغرة في النظام المالي التقليدي، الأمر الذي أدى إلى تعثر التمويل التقليدي من الدفع عبر الإنترنت، والثمن هو أن شركات التكنولوجيا المالية التي تمثلها باي بال لا تزال تواجه الملاحقة القضائية والقمع.

على الرغم من ازدهار مجال الدفع بعد Paypal في الأعمال التجارية، على سبيل المثال، إلا أن النجم الصاعد Alipay قام تدريجيًا ببناء منصة للخدمات المالية يمكنها أن تحل محل البنوك تمامًا، وحتى أنشأت نظامًا ائتمانيًا يتجاوز النظام المصرفي، لكن التقدم في التكنولوجيا المالية ما هو إلا ابتكارات صغيرة مثل رموز الاستجابة السريعة، ولا توجد ثورة في الآلية.

1.2 الدفع عبر Web3 استنادًا إلى التكنولوجيا المالية

الآن سواء أكانت شركة عملاقة للعملات المشفرة أو شركة دفع تقليدية، فإن مشاريع الدفع Web3 التي تم إطلاقها تعتمد جميعها على نظام الدفع التقليدي، ولكن لا يزال من الممكن تقديمها بالتفصيل.

1.2.1 شركات الدفع التقليدية: تعامل مع USDT كفاصوليا سعيدة

تدخل شركات الدفع التقليدية إلى Web3 بنشاط. وعلى الرغم من أنها تفكر أيضًا في اكتساب مستخدمين جدد، إلا أنها لا تزال تمثل دفاعًا هجوميًا إلى حد كبير وتخشى فقدان اتجاه العملة المشفرة. تمامًا مثل المرشحين الذين يتنافسون في الانتخابات الأمريكية للتعبير عن دعمهم للعملات المشفرة، لم ينفقوا سوى الحد الأدنى من الطاقة للحصول على الموارد من المناطق الإستراتيجية غير الأساسية.

في الواقع، لم تغير شركات الدفع التقليدية النظام المالي التقليدي في الماضي، ولن تتغير بعد دخول Web3.إنها تأخذ فقط الاستفادة من حصتها السوقية الحالية، ما عليك سوى إضافة العملة المشفرة كفئة أصول إلى العديد من الخدمات المقدمة. والصعوبة الفنية تعادل إضافة Happy Beans.

من البنوك (مثل بنك ZA) إلى مؤسسات البطاقات (مثل Visa) إلى مقدمي خدمات الدفع (مثل PayPal)، يزعمون أنهم يحتضنون العملات المشفرة، و هناك دراسات متعمقة جدًا، ولكن لا يهم ما يقولونه، بل ما يفعلونه بالفعل. خلاصة القول، كل العمل هو السماح للمستهلكين باستخدام البطاقات المصرفية لشراء العملات المشفرة، والتحويل وإجراء الدفعات، والتي ستكون بمثابة "قناة تبادل بين العملة القانونية والعملة المشفرة" لكسب أسعار الصرف الرسوم، هذا سوق OTC تمامًا. أما بالنسبة لتقنيات مثل "السماح للمستهلكين النهائيين بالحصول على تجربة سلسة"، فهي ليست جديدة، لأن Happy Bean هي نفسها.

شركة الدفع التقليدية التي يمكنها حقًا المضي قدمًا في مدفوعات Web3 هي PayPal، حيث أصدرت العملة المستقرة بالدولار الأمريكي PYUSD (PayPal USD) على Ethereum وSolana . تدعي PayPal أنها "تستفيد من تقنية دفاتر الأستاذ الموزعة (DLT) وقابلية البرمجة والعقود الذكية والترميز لتمكين التسوية الفورية وهي متوافقة مع البورصات والمحافظ والتطبيقات اللامركزية الأكثر استخدامًا..." ولهذا السبب، لا يمكنك فقط كسب رسوم الصرف. بين العملة القانونية وPYUSD، ولكن يمكنها أيضًا تمديد وقت هطول الأموال، وهو نفس نية Binance الأصلية المتمثلة في إطلاق BUSD.

هدف PayPal على المدى الطويل هو استبدال البطاقات المصرفية كقناة الدفع الرئيسية. وبطبيعة الحال، في الوقت الحاضر، لا تمتلك القاعدة الأساسية لمنصة التجارة الإلكترونية، ولا تشغل سوق التجار غير المتصلين بالإنترنت، علاوة على ذلك، تطلق المنصات الرئيسية أيضًا أدوات الدفع الخاصة بها (مثل Apple Pay)، لذا فهي كذلك يحاولون العودة إلى ذروتهم من خلال PYUSD. تبدو الفرص ضئيلة.

بالمقارنة مع PayPal، التي تفتقر إلى سيناريوهات الدفع، أنشأت Square، منصة الدفع التي تأسست في عام 2009، شبكة دفع تجارية ضخمة دون اتصال بالإنترنت، ومن خلال تخفيضات الأسعار، وما إلى ذلك ومن خلال الترويج لأداة الدفع الخاصة بها Cash App، يبدو أنها تحل محل البطاقات المصرفية باعتبارها قناة الدفع الرئيسية. ومن الجدير بالذكر أن جاك دورسي، مؤسس Square، هو أيضًا المؤسس المشارك والرئيس التنفيذي السابق للتكنولوجيا في Twitter.

دخلت Square رسميًا إلى Web3 من خلال تطوير آلات تعدين Bitcoin، لكن موظفيها السابقين خرجوا لتأسيس Bridge، وهي شركة دفع Web3، في عام 2023 وحظيت بالكثير من الاهتمام استثمرت مؤسسات مثل Cedar Capital وRibbit وIndex مبلغ 58 مليون دولار أمريكي، وفي أكتوبر تم بيعها إلى معالج الدفع Stripe مقابل 1.1 مليار دولار أمريكي. ما يفعله Bridge هو في الواقع السماح للعملاء بإيداع الدولار الأمريكي واليورو، وإنشاء عملات مستقرة، ثم استخدام العملات المستقرة لتحويل الأموال. إذا كنت تعتقد أن العملات المستقرة هي فاصوليا سعيدة، فسوف تصبح مستنيرًا فجأة. بالطبع، أنا لا أنتقد بريدج، في الواقع، لقد أدرك بريدج بهدوء السرد الكبير الذي وعدت به شركة ريبل في ذلك الوقت.

تشمل المنتجات المشابهة Huiwang، التي يُقال إنها من فريق Chengdu، ولكن السبب الرئيسي وراء قدرتها على صنع منتجات ناجحة في جنوب شرق آسيا هو الناس فمساحة السياسة كبيرة نسبيًا، ولا شك أن الطلب على أدوات تحصيل المدفوعات باللونين الأسود والرمادي كبير.

المنتج الأكثر أهمية من أدوات الدفع هو العملة نفسها. الآن، بالإضافة إلى USDT وUSDC، ظهرت العديد من العملات المستقرة في سيناريوهات محددة، مثل يتم استخدام سندات Belay OUSG وUSDY التي أطلقتها شركة Ondo Finance بدعم من ألمانيا للاستثمار في سندات الخزانة الأمريكية قصيرة الأجل والودائع تحت الطلب لدى البنوك.

باختصار، إن الدفع عبر Web3 لشركات الدفع التقليدية يعادل الصعوبة الفنية لـ Happy Bean. ويكمن الحد الأدنى في ما إذا كان بإمكانك العثور على الدفع الخاص بك السيناريو .

1.2.2 عمالقة العملات المشفرة: حريصون على إصدار بطاقات مصرفية ذات علامات تجارية مشتركة

إذا كان التمويل التقليدي يكسب رسوم التعامل خارج البورصة من خلال دعم Happy Bean، فإن عمالقة العملات المشفرة يكسبون رسوم التعامل خارج البورصة من خلال دعم البطاقات المصرفية. باختصار، إنهم يعملون في كلا الاتجاهين لتجاوز القناة بين البطاقات المصرفية وHappy. فول.

السبب وراء اختيار منصات التداول مثل Coinbase وBinance التعاون مع عمالقة الدفع الراسخين مثل Visa وMastercard لإصدار بطاقات بنكية مشفرة ذات علامة تجارية مشتركة هو الاستفادة من هذه الفرصة. البنية التحتية للتمويل التقليدي تجذب المزيد من الأصول المشفرة، وهناك سبب خفي، وهو بناء علامة تجارية. بعد كل شيء، طالما قمت بإصدار بطاقة، يمكنك المطالبة بدعم "تبادل وإنفاق العملات المشفرة لدى أكثر من 60 مليون تاجر عبر الإنترنت وغير متصل حول العالم".في الواقع، ما عليك سوى التعاون مع أحد البنوك الأعضاء في مؤسسة Visa الدولية، يمكنك حتى الاستعانة بمصادر خارجية مباشرة لجهة إصدار بطاقة خارجية.

هناك عدد لا يحصى من هذه الحالات يشبه إلى حد ما عام 2015 عندما ازدهر الدفع عبر الهاتف المحمول لأول مرة، وظهرت التكنولوجيا وحتى التراخيص إنها مجرد صدفة، لكنها لا تمنع سوق رأس المال من تفضيل هذا الاتجاه الجديد.

إن تكاليف تشغيل البطاقات ذات العلامات التجارية المشتركة لعملاق العملات المشفرة مرتفعة جدًا في الواقع، على سبيل المثال، كانت بطاقة OneKey التي أطلقتها محفظة الأجهزة OneKey غير متصلة بالإنترنت بعد أكثر من سنة من العملية. وفقًا للإعلان، "هناك العديد من التحديات هنا. من الصعب جدًا موازنة هذه العوامل مع تحقيق تشغيل منخفض التكلفة لفريق صغير في نفس الوقت، ورسوم معالجة منخفضة، وتشغيل مستقر لقطاعات البطاقة، وإنتاج مضاد للأسود والرمادي، و امتثال..."

في وقت لاحق، ظهر PayFi، وهو مفهوم مالي جديد على السلسلة مبني على إرسال/استقبال التسوية، في محاولة لإعادة تعريف الدفع، بدعوى "التخلص من البنوك التقليدية. يمكّن النظام المستخدمين من إرسال العملات المشفرة عالميًا برسوم منخفضة، مع خيار سحب الأصول المشفرة بسهولة إلى الحفظ الشخصي." ولكن فيما يتعلق بالحلول الحالية، فإنها جميعًا تستخدم إطار نظام الدفع التقليدي للاستيلاء على سوق التجار خارج البورصة ومن المقدر أن يتنافس امتثالهم في النهاية مع الخدمات المصرفية التقليدية النظام و Happy Beans لا يشكلان فرقًا.

يجب أن يكون حل الدفع Web3 الذي يمكنه إحداث ثورة آلية في PayTech حلاً يعتمد على تقنية دفتر الأستاذ الموزع.

2. دفع Blockchain: كتل داخل وخارج الإشراف على الدفع المتسلسل عبارة عن نوعين

سواء كان الأمر يتعلق بالبنك المركزي CBDC أو المؤسسات الخاصة أو السلاسل العامة، لا يمكن تجنب تقنية دفتر الأستاذ الموزع (DLT) عند مناقشة مدفوعات Web3. حتى لو كان الكثير منهم يعاملون USDT باعتباره حبة فاصوليا سعيدة، على الأقل The Happy Beans هنا تم إصداره بناءً على DLT.

DLT هي في الأساس قاعدة بيانات تحتفظ بها عقد متعددة، حيث تقوم كل عقدة بمشاركة ومزامنة نفس النسخة. إن Blockchain هو نوع من DLT، لكن DLT ليس بالضرورة blockchain. مع تأثير blockchain والعملات المشفرة الناجم عن ولادة Bitcoin، يتم استخدام DLT بشكل متزايد كبنية تحتية جديدة لتحل محل الكيانات المركزية التقليدية لتحويل الأموال. بالطبع، لا يزال معظمها يستخدم كمرحلة تجريبية .

أكبر ميزة لـ DLT هي أنها شبكة نظير إلى نظير (P2P)، لذلك لم يعد طرفا المعاملة بحاجة إلى وسطاء معقدين،< يمكن التحقق من صحة المعاملات المالية مباشرةً من خلال دفتر الأستاذ العام لتمكين التسوية، وتعمل تقنية DLT أيضًا على مدار الساعة طوال أيام الأسبوع. تتمثل الميزة الأخرى لإجراء الدفعات المستندة إلى تكنولوجيا السجلات الموزعة في أن العملة قابلة للبرمجة - لا يمكن فقط تحديد قواعد مختلفة للعملة من خلال العقود الذكية، ولكن يمكن تنفيذ وظائف أكثر تعقيدًا عند التفاعل مع العقود الذكية الأخرى.

ما ورد أعلاه هو المزايا الشائعة للدفع بناءً على DLT، ولكن المشكلة هي أن الفرق بين DLT وDLT كبير جدًا لدرجة أن هناك عزلة تكاثرية. مثل السلسلة العامة وسلسلة التحالف. وحتى لو كانت جميعها سلاسل عامة، فقد يختلف نوع خوارزمية الإجماع فقط (مثل PoW وPoS)، وسرعة التأكيد وهيكل التكلفة بشكل كبير، ناهيك عن تطبيقات الدفع المبنية على أنواع مختلفة من DLT.

يبدو أن الصناعة تتجاهل هذه الاختلافات وتهتم فقط بما إذا كان TPS سريعًا أو بطيئًا ومتوافقًا. ومع ذلك، فإن السوق يختلف عن الأوساط الأكاديمية التي تعتمد على مراجعة النظراء (ربما تصبح موثوقة بعد نشر عدد كبير جدًا من الأوراق البحثية، ويجب في النهاية التحقق من تطوير DLT من قبل السوق).

2.1. إن سلسلة التحالف والعملات الرقمية للبنوك المركزية هي نتاج التواطؤ

إن سلسلة التحالف هي إلى حد كبير نتاج التعاون مع نظام مركزي يعتمد على تقنية DLT ويتحكم بشكل صارم في أذونات الوصول . يمكن لهذا الحل المركزي اللامركزي أن يلبي الامتثال التنظيمي، ولكنه في جوهره لا يزال نظامًا مغلقًا. ومن المقدر أن يلعب هذا دورًا فقط في خفض التكاليف وزيادة الكفاءة في رابط معين داخل النظام المالي التقليدي، ولن يغير النظام نفسه.

في السرد الأكثر شيوعًا، يبدو أن العملة الرقمية للبنك المركزي (CBDC) هي نهاية مدفوعات Web3. على الرغم من أن العملة الرقمية للبنك المركزي بحد ذاتها تعد اقتراحًا خاطئًا، ليس فقط من منظور تقني، ولكن أيضًا من منظور نقدي. بعض حلول العملات الرقمية للبنك المركزي (CBDC) ليست جيدة مثل سلاسل التحالف، لأنها في الأساس قاعدة بيانات مركزية، ولا يمكن القول إلا أنها استعارت بعض الميزات التقنية لـ DLT، مثل آليات العقد المتعددة والإجماع. ولكن الأمر الأكثر سخافة هو أن بعض التقنيات ذات قواعد البيانات المركزية قامت بتجميع قاعدة بيانات علائقية برقم إصدار، بدون كتل أو سلاسل، ولكن يتم وصفها على أنها ابتكارات blockchain، مثل Sui.

لذافتطبيقات الدفع والعملات الرقمية للبنوك المركزية المستندة إلى سلسلة التحالف ليست سوى تكرارات جزئية للأدوات لنظام المقاصة والتسوية داخل المنظمة، بدلاً من إشراك كامل ثورة نموذجية في النظام المالي. علاوة على ذلك، من الناحية النظرية، سيكون من الأفضل استخدام قاعدة بيانات مركزية مباشرة لتكرارات هذه الأدوات.

إن ظاهرة استخدام التقنيات الجديدة لتكرار الأعمال القديمة هي مجرد منتج خاص للمرحلة الانتقالية. وقد جمعت هونغ كونغ بالفعل العديد من الحالات في بناء المنتجات المالية القائمة على تكنولوجيا السجلات الموزعة، لكنها لم تحقق حتى الآن قفزة نوعية في الأعمال التجارية. لذلك دعونا نركز على مدفوعات Web3 المبنية بالفعل على السلسلة العامة.

2.2 السلاسل العامة تحاكي سلاسل التحالف

صحيح. يجب أن يتم بناء دفع Web3 على السلسلة العامة، وهي أيضًا الرؤية الأصلية للبيتكوين و blockchain. وقد تم توسيع هذه الفكرة بشكل مستمر على مر السنين، وفي يوليو من هذا العام، اقترحت ليلي ليو، رئيسة مؤسسة سولانا، رسميًا مفهوم PayFi.

لقد عرّفتPayFi بأنها "بدائية مالية جديدة مبنية على القيمة الزمنية للنقود"، وهو ابتكار مالي فوق طبقة التسوية. يحل DeFi مشاكل المعاملات، بينما يتضمن PayFi نطاقًا أوسع من الأنشطة الاقتصادية - الإرسال والاستلام، مثل تمويل سلسلة التوريد، وقروض الرواتب، وبطاقات الائتمان، وائتمان الشركات، وإعادة الشراء بين البنوك وسيناريوهات أخرى، وبالتالي فإن السوق أكبر أيضًا.

تعتقد ليلي ليو أن نجاح PayFi يجب أن يستوفي ثلاثة شروط: عملة سريعة ومنخفضة التكلفة ومستخدمة على نطاق واسع، والنتيجة النهائية هي أن سولانا فقط يمكن أن تكون مثالية. ليس هناك ما يمكن انتقاده في المناقشة السابقة، لكن هذا الاستنتاج سيجذب بالتأكيد معارضة العديد من المنافسين، مثل Ripple.

أطلقت شركة Ripple PayFi رسميًا في عام 2012 (لم يكن المصطلح موجودًا في ذلك الوقت)، ووضعتها ككتلة تسمح باستخدام XRP للتحويلات بين المؤسسات المالية العالمية. كما تم اختيار تشين، التي كانت لديها آمال كبيرة في كسر احتكار سويفت، كواحدة من أكثر 50 شركة في مجال التكنولوجيا المالية ابتكارًا في مجلة فوربس في عام 2019.

Ripple's Layer1 هو XRP Ledger، وهو عبارة عن blockchain يعتمد على التعلم الموحد بالمعنى الدقيق للكلمة، فهو عبارة عن سلسلة كونسورتيوم، على الرغم من أنها تدعي أنها سلسلة عامة (. فقط يمكن القول أنه مفتوح المصدر). كان العمل الأولي هو نسخ عملة البيتكوين، ولكن بشكل أسرع - مما يسمح للجميع باستخدام أصولها الأصلية XRP مباشرة لتحويل الأموال.

يحتفظ فريق Ripple بكمية كبيرة من XRP ويستمر في بيعها لتحقيق الربح، كما أصدر بشكل متكرر أخبار إعادة الشراء وتعاون مع صانعي السوق لزيادة حجم المعاملات سحب الأوامر في السوق الثانوية. عندما باعوا XRP، قاموا عمدا بتشويش العلاقة بين XRP وأسهم Ripple، لذلك تم استهدافهم من قبل هيئة الأوراق المالية والبورصة وكانوا متورطين في نزاعات لمدة أربع سنوات ويجب التوفيق بينهم في المستقبل القريب، لكن هذا لا يعيق الحقيقة الأساسية أن XRP لا فائدة منه. أدركت شركة ريبل لاحقًا أنه لن يستخدم أحد XRP، وهي عملة جوية ذات أسعار متقلبة، للدفع (حتى عملة البيتكوين ليست مناسبة لمدفوعات التجزئة بسبب تقلبها)، لذلك حاولت إطلاق عملة مستقرة RLUSD، وبناء عملات رقمية للبنوك المركزية لمختلف البلدان. وتوفير رموز الأصول وخدمات الحفظ.

إذا حكمت بناءً على المواد الترويجية لشركة Ripple، فستشعر أن Ripple قد غطت أكثر من 80 سوقًا للدفع حول العالم بفضل قدرتها على إكمال المدفوعات في غضون ثوان، معالجة أكثر من 50 مليار دولار من حجم المعاملات. ولكن في الواقع، فإن xCurrent الخاص بـ Ripple للبنوك يسجل فقط معلومات التحويل عبر البنوك على blockchain الخاص بـ Ripple، ولا تختلف تقنية محرك التسوية التلقائية الأساسية في الواقع عن مؤسسات المقاصة التقليدية. استحوذت شركة Ripple على شركة Metaco، وهي مزود تكنولوجيا حفظ الأصول الرقمية، في عام 2023. وتنعكس قيمة هذا العمل بشكل أساسي في التراخيص والقنوات. أما بالنسبة لاستخدام XRP، وهي عملة جوية ذات أسعار متقلبة، لتسديد مدفوعات المستهلك، فهو أكثر خطأ.

باختصار، لعبت Ripple دور أحد كبار المسوقين في سوق PayFi. تمامًا كما ذكرت شركة التشفير للتو، طالما أنها تتعاون مع أحد البنوك الأعضاء في منظمة Visa الدولية، يمكنها الادعاء بأن المنتج "يمكنه تبادل واستهلاك العملة المشفرة لدى أكثر من 60 مليون تاجر عبر الإنترنت وغير متصل حول العالم العالم."

باختصار، عندما تتحدث جميع السلاسل العامة تقريبًا عن PayFi، فإنها تؤكد على مدى سرعتها، ومدى رخصها، ومدى امتثالها، ولكن بناءً على ولا تزال منتجات PayFi العامة (مثل Huma Finance) التي تصنعها السلسلة تستخدم تقنية blockchain كأداة محاسبية ضمن نظام الدفع التقليدي. باستثناء عدم وجود "اعرف عميلك"، ما الفرق بينها وبين سلسلة الكونسورتيوم؟

2.3 شبكة Bitcoin المسرّعة والقيود

لذلك لا يزال يتعين علينا إلقاء نظرة على حل التشفير الأصلي المبني على السلسلة العامة، ولكنه غالبًا ما يكون محدودًا بحجم الكتلة ووقت التأكيد للسلسلة العامة، لذلك لا يمكن استخدامه إلا كتحويل تحويلات ولا يمكن أن يدعم ارتفاعًا -تردد المبالغ الصغيرة في الحياة اليومية. تعد شبكة Bitcoin Lightning Network حلاً جيدًا.

بكل بساطة، يتم إنشاء قناة دفع (قناة) ضمن السلسلة. هذه القناة تعادل التوقيع المتعدد الذي تم إنشاؤه بشكل مشترك بواسطة الحساب المحفظة A والحساب B، يتم إعادة شحنها جميعًا في المحفظة، ومن ثم يمكنهم إجراء تحويلات غير محدودة (كل تحويل يقوم بشكل أساسي بتحديث حالة توزيع رصيد المحفظة لتشكيل UTXO جديد، وهو ناتج معاملة غير منفقة)، حتى اكتمال التحويل الأخير وعندما يتم إغلاق القناة سيتم التحقق منها بواسطة شبكة البيتكوين. ولذلكيمكن لشبكة Lightning Network تحقيق مدفوعات عالية التردد دون تغيير الآلية الأساسية للبيتكوين.

قد يكون لديك سؤال هنا، وهو أن تغييرات الرصيد في قناة الدفع لا يتم تحميلها إلى السلسلة، فكيف نضمن الأمان؟ يعتمد أمان النظام المالي التقليدي على الضمان الائتماني للمؤسسة، لكن الشبكة المسرّعة تضمن أمان قناة الدفع من خلال تقنيات التشفير مثل LN-Penalty وHTLC (Hash Time Lock Contract)، والتي لن يتم وصفها في التفاصيل.

تجدر الإشارة إلى أن القناة الآمنة التي تمت مناقشتها للتو هي قناة فردية، ولكن في عمليات النقل الفعلية، من المستحيل إنشاء قناة منفصلة مع الجميع محافظ متعددة التوقيع، لذلك ظهر حل واحد إلى متعدد، وهو تقنية التوجيه متعدد القفزات. بشكل عام، هناك قناة دفع بين A وB، وهناك قناة دفع بين B وC. ثم يقوم A بتحويل الأموال مباشرة إلى B، ثم يقوم B بتحويل الأموال إلى C. ويعمل الحساب B كعقدة ترحيل، وA و ب ليست هناك حاجة لإنشاء قناة دفع منفصلة. وفقاً لنظرية درجات الانفصال الستة، يمكنك التعرف على أي شخص في العالم من خلال ستة أشخاص.

يتطلب حل واحد إلى متعدد أن يكون مستخدمو الترحيل متصلين بالإنترنت بشكل منتظم وأن يكون لديهم أموال كافية، وإلا فقد تفشل المعاملة. تستخدم الشبكة المسرّعة توجيهًا متعدد المسارات وتقنيات تكرار العقدة كافية للتغلب على هذه التحديات. ولكن في الاستخدام الفعلي، يعد هذا التصميم مثاليًا للغاية - بافتراض أن المستخدمين على استعداد لحجز مبلغ كبير من الأموال مقدمًا، وبافتراض أن المستخدمين على استعداد لتحمل القيود الفنية المختلفة، فإن هذه قابلة للمقارنة إن ما أرادت PayFi حله في الأصل يتعارض مع مشكلة كفاءة رأس المال.

تم توسيع حل الشبكة المسرّعة لاحقًا من Bitcoin إلى السلاسل العامة الأخرى. على سبيل المثال، تتمتع شبكة الألياف المبنية على Nervos CKB بقدرات العقد الذكي الكاملة من Turing وهي أكثر مرونة في إدارة الأصول، لكنها لا تزال غير قادرة على الهروب من المعضلة الناجمة عن تصميم قناة الدفع.

وهذا يثير سؤالاً عميقًا للغاية: فالتمويل نظام معقد، وقد يكون من الصعب إعادة تشكيل نظام الدفع بالكامل فقط من خلال الابتكارات على المستوى الفني. إذًا ما هو نوع التصميم الذي يمكن أن يحدث ثورة نموذجية منهجية؟

3. نهاية المال ليست المال

كان التمويل موجوداً دائماً كنظام معقد، ومن الصعب أن تتمكن التكنولوجيا وحدها من إحداث تغييرات جوهرية، لذا يتعين علينا أن نعيد النظر في هذا النظام.

التمويل هو نظام من الأدوات تم تطويره لخدمة المعاملات الحقيقية. تلعب العملة دور وحدة القيمة في الحساب، مما يؤدي إلى نظام معاملات معقد للغاية النظام ونظام الائتمان ، الخ. على وجه التحديد، لأننا لا نستطيع التحايل على العملة، على وجه الدقة، لا يمكننا التحايل على العملات الورقية، وبشكل أكثر دقة، لا يمكننا التحايل على الدولار الأمريكي، لذلك، يجب تضمين أعلى متابعة لمسار الدفع Web3 الحالي وحتى سوق العملات المشفرة بأكمله المعاملات القائمة على USDT النظام الاقتصادي الذي يمثله دولار الظل.

"إن الحظ الكبير للرجل هو أنه سواء كان بالغًا أو طفلاً، يجب عليه أن يسلك طريقًا صعبًا للغاية، ولكن هذا هو الأكثر موثوقية مصيبة المرأة هي أنها محاطة بإغراءات لا تقاوم تقريبًا؛ لقد فات الأوان بالفعل، وقد استنفدت قوتها في المغامرة."

هذا المقطع مأخوذ من كتاب "الجنس الثاني" الذي كتبته بوفوار عام 1949. أعتقد أنه يمكن استبدال كلمة "المرأة" فيه بكلمة "التشفير"، على الأقل يتطور مسار الدفع عبر Web3 قيد التشغيل بعنف ونكران الذات على طريق السقوط في النعيم. ما أريد الإشارة إليه هو أنه من الممكن تمامًا السير في طريق آخر صعب للغاية. هذا المسار مستمد من مئات السنين من التفكير الاقتصادي وقد تم تطويره في البداية في مجال اختبار التشفير على مدار السنوات العشر الماضية.

لذا فمن الطبيعي استخدام بعض المنتجات المطلوبة بشكل شائع والتي يسهل تخزينها بشكل عام دخلت المنتجات المكافئة مرحلة العملة السلعية. على سبيل المثال، جلود الحيوانات، والماشية (كلمة "المال" في العديد من اللغات لها علاقة اشتقاقية بالماشية)، والحبوب، والقماش، والملح، والزخارف مثل الأصداف.

في وقت لاحق، مع توسع نطاق التجارة، أصبحت متطلبات قابلية النقل والمتانة والقسمة وغيرها من الخصائص أعلى فأعلى، وبدأت العملات تتركز في المعادن دخلت مرحلة العملة المعدنية .

ومع ذلك، مع تطور حجم التجارة، حتى العملات المعدنية الثمينة أصبحت غير ملائمة للتجار لتخزينها وحملها بكميات كبيرة، فهم يختارون تخزين المعادن الثمينة في الخزائن والحراس، ومن ثم التجارة مباشرة في السوق بأوراق تخزين مماثلة لإيصالات المستودعات، وقد تم الاعتراف بهذا النوع من الأوراق النقدية تدريجيًا بموجب القانون كشبه عملة.

نظرًا لعدم وصول أي شخص بشكل متكرر إلى المعادن الثمينة المخزنة لديه، غالبًا ما يبالغ الصاغة في إصدار الأوراق النقدية. في هذا الوقت، تعتمد قيمة الأوراق النقدية على الذهب. على أساس الائتمان للحرفي. وفي وقت لاحق، تطورت البنوك الأكثر احترافية من الصاغة (كان معظم المصرفيين في لندن في القرن الثامن عشر لا يزالون أعضاء في نقابة الصاغة). ومنذ ذلك الحين، وعلى أساس الائتمان المؤسسي، دخلوا مباشرة مرحلة العملة الورقية، بطبيعة الحال، نظام موحد نسبيا كما تم إنشاء قواعد إصدار العملة واستردادها.

باعتبارها أقدم ورقة نقدية، تم إصدار Jiaozi في ظل خلفية مماثلة خلال عهد أسرة سونغ الجنوبية، وكان مسار تطورها اللاحق مشابهًا أيضًا، وتم إصدارها لأول مرة بواسطة القطاع الخاص مؤسسات تجارية وتتنافس بحرية، ومن ثم تحتكرها الحكومة، مدعومة بالائتمان الوطني، وتركز سلطة الإصدار في البنك المركزي، وتفرض تداول العملة القانونية المطبوعة (وهذا أمر سيء للغاية!).

بعد الدخول في مرحلة العملة الائتمانية الوطنية، أصبح حق إصدار العملة جزءا من السيادة الوطنية، ولم تشهد العملة نفسها أي تغييرات كبيرة (في معظمها، بريتون، بعد تفكك نظام الغابات، يتم تحريرها من أغلال معيار الذهب ويتم إطلاقها مرة أخرى)، والتطور التالي يتعلق بالتكنولوجيا.

مع توسع حجم التجارة، لم تعد النقود الورقية (الأوراق النقدية في الأساس) قادرة على تلبية الطلب. ولكن إذا فتح الطرفان حسابات في نفس البنك، فلن يحتاجا فعليًا إلى استخدام الأوراق النقدية، ويمكن إكمال المعاملة من خلال سجلات محاسبية خالصة مثل التحويلات المصرفية، ولا يتطلب الأمر سوى من البنك إجراء تصفية معقدة خلف الكواليس. من الطبيعي أن يخدم هذا النوع من المقاصة أيضًا التحويلات بين البنوك المختلفة، لذلك تم تشكيل شبكة مصرفية ونظام ائتمان مصرفي تدريجيًا، بما في ذلك

بالنظر إلى هذا، يمكننا أن نجد أن العملة يتم إنشاؤها عن طريق تجارة الخدمات من أجل التوفيق بكفاءة بين العرض والطلب، من عملة السلع إلى عملة الائتمان، حتى لو كان إنها أموال الائتمان الوطنية ليست استثناء.

ومع ذلك، تعتمد عملة الائتمان الوطنية على تنظيم البنك المركزي، وبغض النظر عما إذا كانت لائحة البنك المركزي صحيحة أم لا، فإن مصالح كل دولة إن البنك المركزي غير متسق، وبالتالي فإن هذه السياسات ستؤدي في النهاية إلى تعطيل هيكل الأسعار الأصلي وتقود الموارد إلى الاتجاه الخاطئ، وستستمر الأخطاء في التراكم حتى يتم تصفيتها في النهاية. لذلك، دعا هايك إلى إلغاء تأميم العملة، وهو ما تطلب حركة حرة للعملة مثل حركة التجارة الحرة في القرن التاسع عشر، ومن ثم تشكيل نظام مصرفي جديد.

بما أن العملة تطورت من وسيلة تبادل مادية إلى وحدة حسابية مجردة مع تطور آليات الصرف (خاصة أنظمة المقاصة)، فهل يمكن تغييرها؟ مزيد من التبادل المباشر للسلع والخدمات؟ بعد كل شيءتم إنشاء المال فقط للتغلب على قيود المقايضة. وهذا ليس بأي حال من الأحوال ارتدادًا إلى المجتمع البدائي. والسبب في استبدال المقايضة بالعملة هو أن السوق في ذلك الوقت كان صغيرًا جدًا ويفتقر إلى المصادفة الكافية لمطابقة الطلب.

ولكن مع توسع حجم السوق وتطور آليات التبادل، أصبح من الممكن التغلب على هذه التحديات. في الواقع، في الأرجنتين في التسعينيات، حاولت بعض المجتمعات استخدام شهادات الائتمان الداخلية كعملة بديلة لمساعدة الفئات المحرومة على المشاركة في الأنشطة الاقتصادية من خلال المقايضة، وحققت نجاحًا تدريجيًا (في ذروتها، استخدمها 6 ملايين شخص). ولكن في وقت لاحق بسبب انتشار الجهات المصدرة، كانت السندات غير مكتملة مثل السندات غير المرغوب فيها التي أصدرتها الحكومات المحلية اليوم، ومع ذلك، فقد قضى عالم العملات المشفرة بشكل مباشر وتقني على إمكانية مثل هذه الأعمال غير المكتملة.

ومع ذلك، أود أن أضيف نقطة واحدة هنا. لا يعتقد المؤلف بشدة أنه يجب التخلص من العملة تمامًا، بل يعتقد فقط أن العملة لن تكون موجودة بعد الآن هناك حاجة إليها كوسيط للمعاملات في المستقبل، ولكن ستظل هناك حاجة إلى معيار مرجعي مشترك للقيمة، ففي نهاية المطاف، تكاد تكون النسب بين عدد كبير من السلع لا نهاية لها. لا ينبغي أن تكون وحدة القياس المثالية عملة ورقية ذات تضخم غير محدود، ولكن لا ينبغي أن تكون أصول مثل الذهب والبيتكوين ذات المعروض المحدود، لأن هذا يعني أن تكلفة القادمين المتأخرين يجب أن تكون أعلى من تكلفة حامليها الأوائل، أي هذا. سيؤدي حتماً إلى ميل حاملي السندات إلى الاكتناز، وهو ما سيؤدي في نهاية المطاف إلى انكماش غير ضروري.

وهذا يمس بشكل أعمق تكنولوجيا التسلسل الهرمي النظام المالي هو blockchain الذي تم تمكينه بواسطة Bitcoin. وباعتباره نظامًا غير جدير بالثقة لتبادل القيمة من نظير إلى نظير، يمكنه تخطي نظام التسوية متعدد المستويات مباشرةً في التمويل التقليدي (كل ما يفعلونه هو حساب المبلغ).

وفي عالم blockchain، يعني كل رمز مميز نوعًا ما من القيمة والملكية وحتى حقوق الوصول، مما يعني أنها بطبيعة الحال نوع من السلع أو الخدمات يمكن تبادلها من خلال DEX (التبادل اللامركزي)، وتخطي وسيط العملة وحساب نسبة الصرف مباشرة، لذلك فهي لا تتطلب عملة مادية فحسب، بل إنها لا تحتاج إليها على الإطلاق.

تبدو هذه الخطة مجرد خيال قفز منه ساتوشي ناكاموتو من شقوق الحجر، ولكن في الواقع، في وقت مبكر من عام 1875، توصل الاقتصاديون والمنطقيون البريطانيون إلى استنتج العالم ويليام ستانلي جيفونز مسار تطور العملة في كتابه "النقود وآلية الصرف"، معتقدًا أنها ستدخل مرحلة المقايضة في المستقبل، وتنبأ بشكل نبوي حينها بأن الدولار الأمريكي سيصبح عملة عالمية بثبات عملة.

وقد أثبتت ممارسة التشفير في العقود القليلة الماضية أيضًا هذا التخمين.

بعد العديد من التخمينات والتجارب الأيديولوجية والفنية، نشر ساتوشي ناكاموتو أخيرًا كتاب "البيتكوين: نظام العملات الإلكترونية من نظير إلى نظير" في عام 2008. استنادًا إلى العمل من بين أسلافه، قام بدمج خوارزمية الإجماع مع تشفير المفتاح العام، مما أدى حقًا إلى إنشاء عملة لا مركزية وبدء عصر blockchain.

ومع ذلك، فهو يعتقد بشدة أن Bitcoin لا تحتاج إلى نظام برمجة نصية، مما يمنح الفرص للقادمين المتأخرين. على سبيل المثال، في عام 2012 اقترحت يوني آسيا اللون العملات المعدنية

تسمح العملات المعدنية الملونة للبيتكوين بتمثيل الأصول الرقمية المختلفة، ومع ذلك، نظرًا للقيود الوظيفية للبيتكوين، لا يمكن إصدارها وتداولها إلا، ولا تزال غير قادرة على الدعم تورينج النصي. لذلك، بدأ فيتاليك بوتيرين، العضو الأساسي في الفريق، من جديد وأصدر ورقة عمل إيثريوم "الجيل القادم من العقود الذكية ومنصة التطبيقات اللامركزية". ومنذ ذلك الحين، تم إطلاق blockchain مع لغة البرمجة الكاملة Turing رسميًا، مما يسمح لأي شخص لكتابة العقود الذكية والتطبيقات اللامركزية.

حتى الآن،

الاستنتاج

في حديقة المسارات المتشعبة في Web3 Payment، يتم تنفيذ حيل Happy Beans بشكل حي على طريق المتحولين، مما يجذب عددًا لا يحصى من الجماهير. طريق المتمردين مليء بالأشواك، ومقدر لهم أن "يسلكوا طريقا صعبا للغاية، لكنه الطريق الأكثر موثوقية".

من جيفونز إلى هايك، توقع الاقتصاديون الليبراليون أن المال سيعود في نهاية المطاف إلى شكل أكثر أهمية من التبادل. من السايبربانك إلى فوضى العملات المشفرة، قدم لنا المبدعون وأخصائيو التشفير لمحة عما هو ممكن في مجالات إثبات عالم العملات المشفرة.

في هذا الطريق الصعب ولكن الموثوق به، نتطلع إلى المزيد من الشركاء ذوي التفكير المماثل الذين ينضمون إلينا للعمل معًا في مجال التكنولوجيا والأعمال السيناريوهات المساهمة في جميع الجوانب وريادة ثورة النموذج الخاص بنا. مرحبا بكم في المتابعة والمناقشة~

الدفع بالعملة المستقرة من CKB هو حل دفع لامركزي بالعملة المستقرة يعتمد على شبكة CKB، مما يسمح للمستخدمين باستخدام الشبكة المشتركة لـ CKB وBitcoin.

JinseFinanceتطلق Golden Finance "Golden Web3.0 Daily" لتزويدك بأحدث وأسرع الألعاب وأخبار صناعة DeFi وDAO وNFT وMetaverse.

JinseFinanceنظمت من قبل منصة DeFi ArrayFi ، كان Bridge Web3 2023 عبارة عن مؤتمر لمدة ثلاثة أيام استضافته جزيرة Phú Quốc في فيتنام.

Davin

Davinكما تعاونت أيضًا مع Poolsuite لإطلاق متجرها الرئيسي من خلال تقديم تصميم مشترك من Ralph Lauren x Poolsuite NFT.

Beincrypto

Beincryptoيواصل Twitter تطوير ميزة جديدة تسمح للمستخدمين بمنح بعضهم البعض "جوائز" باستخدام "العملات المعدنية" التي يمكن شراؤها بالعملة الورقية.

decrypt

decryptوفقًا لـ Jess Houlgrave ، تنتقل شركات التشفير إلى طبقة تسوية العملة المستقرة التي تقدمها Checkout.

Beincryptoتطورت صناعة التشفير بشكل كبير ، منذ إنشائها حتى الآن. نتيجة لذلك ، العديد من المزايا ...

Bitcoinist

Bitcoinistقال إيفان سوتو رايت ، المؤسس المشارك والرئيس التنفيذي لشركة MoonPay ، إن الشراكة تعزز نهاية رحلة المستخدم من خلال استبدال الأحرف المعقدة بنطاقات NFT.

Cointelegraph

Cointelegraph在三年前退出比特币市场后,Stripe正寻求重新进入加密领域。

Cointelegraph德州增长第二快的城市将开始探索政策能力,接受比特币作为支付选项,并集成其他Web3应用程序,以改善居民的生活。

Cointelegraph