المؤلف: TechFlow

تشير هذه المقالة إلى كتاب داليو الجديد "كيف تفلس الأمم"، وتجمع وجهات نظري الشخصية في النهاية لفرز الفرص والمخاطر المرتبطة بدورة الديون الأمريكية، والتي تُستخدم فقط كمساعد في اتخاذ قرارات الاستثمار.

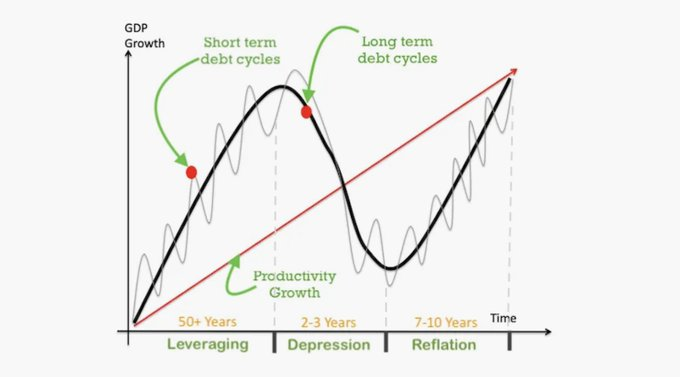

اسمحوا لي أولاً أن أقدم لكم داليو، مؤسس شركة Bridgewater Associates. لقد نجح في التنبؤ بأحداث اقتصادية كبرى مثل الأزمة المالية في عام 2008، وأزمة الديون الأوروبية، وخروج بريطانيا من الاتحاد الأوروبي عدة مرات. وهو معروف باسم ستيف جوبز في صناعة الاستثمار. والآن دعونا ننتقل إلى النص الرئيسي. في الماضي، عند دراسة الديون، كان الناس يشيرون عادة إلى دورة الائتمان التي كانت متزامنة مع دورة الأعمال (حوالي 6 سنوات ± 3 سنوات)، لكن دورة الديون الكبيرة أكثر أهمية وأكثر جوهرية. وذلك لأنه منذ عام 1700، كان هناك حوالي 750 سوقًا للعملة أو الدين في العالم، ولكن اليوم لا يزال هناك حوالي 20% فقط. وحتى العملات التي نجت من هذه الأزمة شهدت في الأغلب انخفاضات حادة في قيمتها، وهو أمر وثيق الصلة بـ "دورة الديون الكبرى" في الكتاب.

إن الفارق الأساسي بين دورات الديون الصغيرة ودورات الديون الكبيرة يكمن في ما إذا كان البنك المركزي يتمتع بالقدرة على عكس دورة الديون. في عملية خفض الديون التقليدية لدورة الديون الصغيرة، يقوم البنك المركزي بخفض أسعار الفائدة وزيادة المعروض من الائتمان. ولكن بالنسبة لدورة الديون الكبيرة، تصبح الأمور معقدة للغاية لأن نمو الديون لم يعد مستدامًا. إن المسار النموذجي للتعامل مع دورة الديون الكبيرة هو: القطاع الخاص السليم -> القطاع الخاص يفرط في الاقتراض ويواجه صعوبة في السداد -> يأتي القطاع الحكومي للمساعدة ويقترض أكثر من اللازم -> يقوم البنك المركزي بطباعة النقود وشراء الديون الحكومية لتقديم المساعدة (البنك المركزي هو المقترض كملاذ أخير).

تستمر دورة الديون الكبيرة عادة حوالي 80 عامًا وتنقسم إلى خمس مراحل:

1) مرحلة المال السليم: في البداية، تكون أسعار الفائدة منخفضة للغاية، والعائدات الناتجة عن الديون أعلى من تكلفة رأس المال، لذا يتوسع الدين. 2) مرحلة فقاعة الديون: مع توسع الديون وبدء الاقتصاد في الازدهار، تبدأ أسعار بعض الأصول (سوق الأوراق المالية والعقارات وما إلى ذلك) في الارتفاع. ومع ارتفاع أسعار الأصول واستمرار الاقتصاد في الازدهار، يصبح القطاع الخاص أكثر ثقة في قدرته على سداد الديون والعائد على الأصول، وبالتالي يستمر في توسيع الديون. 3) مرحلة انفجار الفقاعة (المرحلة العليا): وصلت أسعار الأصول إلى مرحلة الفقاعة، ولكن توسع الديون لم يتوقف. 4) مرحلة خفض المديونية: تندلع موجة من التخلف عن سداد الديون، وتهبط أسعار الأصول، وينكمش الطلب الإجمالي، ويسقط الاقتصاد في حلقة من الديون والانكماش (تأثير فيشر). وتنخفض أسعار الفائدة الاسمية إلى الحد الأدنى الصِفر، وترتفع أسعار الفائدة الحقيقية بسبب الانكماش، وتشتد الضغوط على سداد الديون. 5) مرحلة أزمة الديون: مع انفجار فقاعة الأصول، تنفجر فقاعة الديون في نفس الوقت. في هذه الحالة، قد لا يتمكن الأشخاص الذين يقترضون المال لشراء الأصول من سداد ديونهم. في هذا الوقت، يواجه الاقتصاد بأكمله الإفلاس وإعادة هيكلة الديون. كما تمثل هذه المرحلة نهاية أزمة الديون الكبرى، والوصول إلى توازن جديد، وبداية دورة جديدة.

في كل مرحلة من هذه المراحل الخمس، يتعين على البنك المركزي اعتماد سياسات نقدية مختلفة لضمان استقرار الدين والاقتصاد، حتى نتمكن أيضًا من مراقبة المرحلة الحالية لدورة الدين من خلال السياسة النقدية.

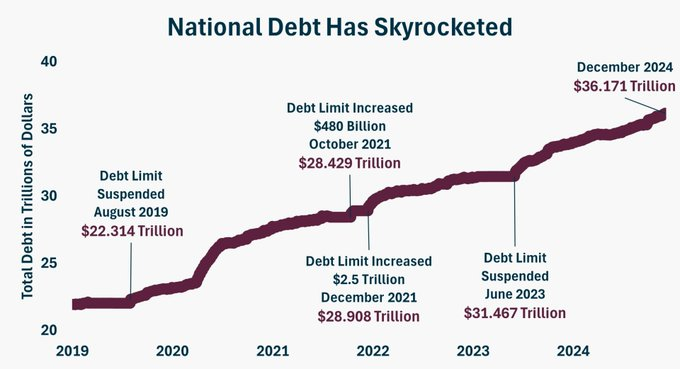

حاليًا، شهدت الولايات المتحدة 12.5 دورة ديون قصيرة الأجل منذ عام 1945. ومن المتوقع أن يتجاوز إنفاق الولايات المتحدة على فوائد الديون هذا العام تريليون دولار أمريكي، في حين يبلغ إجمالي الإيرادات الحكومية 5 تريليون دولار أمريكي فقط. بعبارة أخرى، مقابل كل 4 دولارات تجمعها حكومة الولايات المتحدة، يتعين عليها أن تدفع دولاراً واحداً كفوائد على الديون!

إذا استمر هذا الاتجاه، فسوف يصبح من الصعب على الحكومة الأميركية سداد ديونها، وسوف تضطر في نهاية المطاف إلى تحويل ديونها إلى نقود (طباعة النقود لسداد الديون)، وهو ما من شأنه أن يدفع التضخم إلى الارتفاع ويتسبب في انخفاض قيمة العملة بشكل خطير. وعلى هذا فإن الولايات المتحدة تمر حالياً بالنصف الثاني من دورة الديون الكبرى، على أعتاب المرحلة الثالثة، أو "مرحلة انفجار الفقاعة"، وهو ما يعني أن أزمة الديون قد تكون وشيكة.

فيما يلي مراجعة لأول دورة ديون طويلة مرت بها الولايات المتحدة من عام 1981 إلى عام 2000، والتي يمكن تقسيمها إلى عدة دورات قصيرة.

الدورة القصيرة الأولى (1981-1989): أدت أزمة النفط الثانية التي اندلعت في عام 1979 إلى دخول الولايات المتحدة في عصر "الركود التضخمي 2.0". ففي الفترة من فبراير/شباط إلى أبريل/نيسان 1980، تم رفع سعر الإقراض الأساسي للبنوك الأميركية تسع مرات متتالية من 15.25% إلى 20.0%. بلغ التضخم أعلى مستوياته على الإطلاق، كما وصلت أسعار الفائدة أيضًا إلى أعلى مستوياتها على الإطلاق. ومن أجل تجنب المخاطر النظامية، تحولت السياسة النقدية من التشدد إلى التساهل. فمن مايو/أيار إلى يوليو/تموز 1980، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة ثلاث مرات، بمعدل مائة نقطة أساس في كل مرة، من 13% إلى 10%، بإجمالي 300 تخفيض. وبعد تولي ريغان منصبه في عام 1981، زاد الإنفاق الدفاعي بشكل كبير. وارتفعت نسبة الرفع المالي الحكومي خلال هذه الفترة، وتوسع مخزون الديون بسرعة خلال هذه الفترة، فبلغ أعلى نقطة في دورة الديون الطويلة هذه في عام 1984، حيث بلغ العجز 5.7%. في شهر مايو/أيار، عانى بنك كونتننتال إلينوي، أحد أكبر عشرة بنوك في الولايات المتحدة، من تهافت المودعين على سحب ودائعهم. وفي السابع عشر من الشهر نفسه، قبل البنك مساعدة مالية مؤقتة من مؤسسة التأمين على الودائع الفيدرالية، وهو ما كان بمثابة أكبر قرار إفلاس بنكي في تاريخ مؤسسة التأمين على الودائع الفيدرالية. في يونيو/حزيران، استمرت أسعار الإقراض الرئيسية للبنوك في الارتفاع حتى توقيع اتفاق بلازا في عام 1985، والذي أجبر الدولار على الانخفاض. وبعد توقيع اتفاق بلازا، تم تقديم قانون جرام-لودمان-هولينغز لعام 1985، والذي يلزم الحكومة الفيدرالية بتحقيق ميزانية مالية متوازنة بحلول عام 1991. في 28 أكتوبر 1985، ألقى رئيس بنك الاحتياطي الفيدرالي فولكر خطابًا قال فيه إن الاقتصاد يحتاج إلى المساعدة من خلال خفض أسعار الفائدة. خلال هذه الفترة، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة تدريجيا من 11.64% إلى 5.85% بهدف إعادة تحفيز الاقتصاد. ولكن جرينسبان، الذي تولى منصب رئيس بنك الاحتياطي الفيدرالي في عام 1987، عمد إلى تشديد السياسة النقدية مرة أخرى. وأدى ارتفاع تكاليف التمويل إلى انخفاض رغبة الشركات والمقيمين في التمويل. كما أصبح ارتفاع أسعار الفائدة سبباً مهماً لانهيار سوق الأسهم في "الاثنين الأسود"، وتراجع معدل النمو الاقتصادي بشكل أكبر. وفي عام 1987، وقع ريغان على مشروع قانون لخفض العجز المالي، فبدأت الزيادة في الروافع المالية الحكومية في التراجع. واستمرت الزيادة في نسب الروافع المالية في مختلف الإدارات في التباطؤ حتى نهاية عام 1989، ودخلت مقاييس الروافع المالية الاجتماعية مرحلة جانبية. الدورة القصيرة الثانية (1989-1992): اندلعت حرب الخليج في أغسطس 1990، وارتفعت أسعار النفط العالمية بشكل حاد، وارتفع مؤشر أسعار المستهلك إلى أعلى مستوى له منذ عام 1983، وتحول معدل نمو الناتج المحلي الإجمالي إلى السلبية في عام 1991، واستمر معدل البطالة في الارتفاع بشكل حاد في مارس 1991. ومن أجل عكس معضلة الركود الاقتصادي التضخمي، تبنى بنك الاحتياطي الفيدرالي سياسة نقدية سهلة خلال هذه الفترة، وخفض سعر هدف الأموال الفيدرالية من أعلى مستوى للدورة عند 9.8125٪ إلى 3٪. كما أن الإنفاق المالي الضخم الناجم عن شن الحرب تسبب في ارتفاع نسبة الرفع المالي الحكومي، الأمر الذي أدى بدوره إلى زيادة نسبة الرفع المالي الاجتماعي في عام 1991. في الأول من إبريل/نيسان 1992، حدث انهيار في سوق الأسهم في اليابان، وهبط مؤشر نيكاي إلى ما دون 17 ألف نقطة، وهو ما يقل بنسبة 56% عن أعلى مستوى تاريخي بلغ 38957 نقطة في أوائل عام 1990؛ وشهدت أسواق الأسهم في اليابان وبريطانيا وفرنسا وألمانيا والمكسيك انخفاضاً متسلسلاً بسبب تدهور الاقتصاد. ورداً على الركود الاقتصادي العالمي، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة مرة أخرى في الثاني من يوليو/تموز بنحو 50 نقطة أساس.

الدورة القصيرة الثالثة (1992-2000): نجحت إدارة كلينتون، التي تولت السلطة في عام 1992، في موازنة العجز المالي من خلال رفع الضرائب وخفض الإنفاق. ومع ذلك، عززت بيئة التنمية الاقتصادية الودية بعد الحرب وتوقعات التنمية الاقتصادية الجيدة رغبة السكان والقطاعات التجارية في التمويل، وعززت زيادة نسبة الرفع المالي الاجتماعي. ومنذ ذلك الحين، توسع الاقتصاد واستأنف التضخم اتجاهه الصعودي. في فبراير 1994، بدأ بنك الاحتياطي الفيدرالي في رفع أسعار الفائدة ست مرات متتالية، بإجمالي 3 نقاط مئوية إلى 6٪. في ديسمبر 1994، وبسبب رفع أسعار الفائدة ست مرات متتالية من قبل بنك الاحتياطي الفيدرالي في ذلك العام، تجاوزت الزيادة في أسعار الفائدة قصيرة الأجل بشكل كبير الزيادة في أسعار الفائدة طويلة الأجل، وانقلب منحنى عائد السندات. من بداية عام 1994 إلى منتصف سبتمبر، خسر سوق السندات الأمريكية 600 مليار دولار من قيمتها، وخسر سوق السندات العالمية 1.5 تريليون دولار على مدار العام. كان هذا هو انهيار السندات الشهير عام 1994. وقد أدت الأزمة المالية الآسيوية التي تلت ذلك في عام 1997 وأزمة الديون الروسية في عام 1998 بشكل مباشر إلى انهيار صندوق إدارة رأس المال طويل الأجل (LTCM)، وهو أحد أكبر صناديق التحوط الأربعة في الولايات المتحدة، بين عشية وضحاها. في 23 سبتمبر، استحوذت ميريل لينش ومورجان على LTCM وتولتا إدارتها. ولمنع تقلبات الأسواق المالية من إعاقة النمو الاقتصادي الأميركي، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار 50 نقطة أساس في الربع الثالث من عام 1998. واستمر الحماس لتنمية شركات الإنترنت في الارتفاع، واستمرت الزيادة في نسبة الرفع المالي للقطاع غير الحكومي في الارتفاع. ومن بين هذه الزيادة، وصلت زيادة الرفع المالي للشركات إلى أعلى مستوى لها منذ عام 1986، مما دفع الزيادة في نسبة الرفع المالي الاجتماعي إلى الارتفاع.

انفجرت فقاعة الإنترنت في عام 2000 وانخفض مؤشر ناسداك بنسبة 80%. وبعد انفجار فقاعة الإنترنت، انخفض كل من ارتفاع نسبة الاستدانة في القطاع غير الحكومي ونمو الناتج المحلي الإجمالي بشكل كبير، وتحول ارتفاع نسبة الاستدانة الاجتماعية إلى السلبية، وانخفض حجم نسبة الاستدانة، وأدى الركود الاقتصادي وانخفاض التضخم إلى إطلاق جولة أخرى من تخفيف الائتمان والتعافي الاقتصادي. ومنذ ذلك الحين، انتهت هذه الجولة من دورة الديون. بعد الأزمة المالية في عام 2008، وصل معدل البطالة في الولايات المتحدة إلى 10%، وانخفضت أسعار الفائدة العالمية إلى 0%. لم يعد من الممكن تحفيز الاقتصاد من خلال خفض أسعار الفائدة. أطلق بنك الاحتياطي الفيدرالي أكبر عملية تسييل للديون من خلال طباعة النقود لشراء الديون. خلال السنوات الـ 12 من 2008 إلى 2020، أطلقت الولايات المتحدة توسع الميزانية العمومية للبنك المركزي وشراء السندات، والتي كانت في الأساس طباعة النقود وتسييل الديون والتيسير الكمي. ثم في نهاية عام 2021، بدأت في التشديد لمكافحة التضخم. ارتفعت عائدات سندات الخزانة الأمريكية، وتعزز الدولار، وانخفض مؤشر ناسداك بنسبة 33% عن أعلى مستوى له في عام 2021. في الوقت نفسه، أدت أسعار الفائدة المرتفعة أيضًا إلى خسائر لبنك الاحتياطي الفيدرالي. بعد استعراض موجز لدورة الديون، أشرنا في وقت سابق إلى أن الولايات المتحدة على وشك الدخول في مرحلة انفجار الفقاعة. إن مسار انتقال دورة الديون الكبيرة هو القطاع الخاص ـ الحكومة ـ بنك الاحتياطي الفيدرالي. إذن، ماذا سيحدث عندما تصل دورة الديون الكبيرة إلى البنك المركزي؟

الخطوة الأولى: يقوم بنك الاحتياطي الفيدرالي بتوسيع ميزانيته العمومية لتحويل الديون إلى نقود

عندما تحدث أزمة ديون ولا يمكن خفض أسعار الفائدة (على سبيل المثال، إلى 0%)، يقوم بنك الاحتياطي الفيدرالي بطباعة النقود وشراء السندات. بدأت هذه العملية في عام 2008، وهي التيسير الكمي. وقد نفذت الولايات المتحدة حاليًا أربع جولات من التيسير الكمي، بشراء عدد كبير من سندات الخزانة الأمريكية والأوراق المالية المدعومة بالرهن العقاري. إن ما يميز التيسير الكمي هو أن الأصول المشتراة تتمتع بمدة طويلة نسبيا، وهو ما من شأنه أن يخفض العائد على السندات الحكومية قسرا، مما يدفع الأموال إلى التدفق إلى الأصول الخطرة ويدفع أسعار الأصول الخطرة إلى الارتفاع. إن الأموال اللازمة للتيسير الكمي هنا تتحقق من خلال الاحتياطيات (الأموال التي تودعها البنوك التجارية لدى بنك الاحتياطي الفيدرالي). فعندما يشتري بنك الاحتياطي الفيدرالي السندات من البنوك، فإنه لا يحتاج إلى إنفاق الأموال، بل يخبر البنوك بأن احتياطيات بنك الاحتياطي الفيدرالي قد زادت.

الخطوة 2: عندما ترتفع أسعار الفائدة، يتكبد البنك المركزي خسائر

يعتمد بنك الاحتياطي الفيدرالي في المقام الأول على دخل الفائدة ونفقات الفائدة، ويتمثل هيكل الميزانية العمومية في الاقتراض على المكشوف والشراء على المدى الطويل. ويتعين عليه أن يدفع الفائدة على الأصول قصيرة الأجل مثل RRP وReserve، وأن يجمع الفائدة من خلال الأصول طويلة الأجل نسبيا مثل سندات الخزانة الأميركية والأوراق المالية المدعومة بالرهن العقاري. لكن منذ رفع أسعار الفائدة في عام 2022، انعكست أسعار الفائدة الطويلة الأجل والقصيرة الأجل، وبالتالي يخسر بنك الاحتياطي الفيدرالي الأموال. ففي عام 2023، خسر بنك الاحتياطي الفيدرالي 114 مليار دولار أميركي، وفي عام 2024، خسر 82 مليار دولار أميركي. في السابق، عندما يحقق بنك الاحتياطي الفيدرالي أرباحًا، فإنه يسلمها إلى وزارة الخزانة. وعندما تكون هناك خسارة، يصبح هذا الجزء أصولاً مؤجلة (تحويلات الأرباح المستحقة لوزارة الخزانة الأميركية)، والتي تراكمت إلى أكثر من 220 مليار دولار أميركي. الخطوة الثالثة: عندما تصبح الأصول الصافية للبنك المركزي سلبية إلى حد كبير، فإنه يدخل في دوامة الموت. إذا استمر بنك الاحتياطي الفيدرالي في خسارة الأموال، فسوف تصبح أصوله الصافية سلبية إلى حد كبير في يوم من الأيام، وهي إشارة خطر حقيقية. وهذا يمثل دوامة الموت، حيث تتسبب أسعار الفائدة المرتفعة في جعل الدائنين يرون مشكلة ويبيعون ديونهم، مما يؤدي إلى المزيد من الزيادات في أسعار الفائدة، مما يؤدي بدوره إلى المزيد من مبيعات الديون والعملات، والنتيجة النهائية هي انخفاض قيمة العملة، مما يؤدي إلى الركود التضخمي أو الكساد. في هذه الخطوة، يواجه بنك الاحتياطي الفيدرالي الحاجة إلى الحفاظ على سياسات فضفاضة لدعم الاقتصاد الضعيف والحكومة الضعيفة مالياً من ناحية، وتشديد السياسات (أسعار الفائدة المرتفعة) لمنع السوق من بيع العملة من ناحية أخرى.

الخطوة الرابعة: تخفيض الديون وإعادة هيكلة الديون وخفض القيمة

عندما يصبح عبء الديون ثقيلاً للغاية، فسوف تحدث عمليات إعادة هيكلة و/أو خفض قيمة العملة على نطاق واسع، مما يقلل بشكل كبير من حجم وقيمة الدين. وفي الوقت نفسه، تنخفض قيمة العملة ويعاني حاملو الأموال والديون من خسارة فادحة في القدرة الشرائية الحقيقية حتى يتم إنشاء نظام نقدي جديد يتمتع بالمصداقية الكافية لجذب المستثمرين والمدخرين للاحتفاظ بهذه العملة مرة أخرى. في هذه المرحلة، تطبق الحكومات عادة سياسات استثنائية مثل الضرائب الاستثنائية وضوابط رأس المال.

الخطوة الخامسة: العودة إلى التوازن وتأسيس دورة جديدة

عندما تنخفض قيمة الدين وتنتهي الدورة، قد يربط بنك الاحتياطي الفيدرالي العملة بالعملة الصعبة (مثل الذهب) وينفذ بشكل صارم التحول من عملة سريعة الانخفاض إلى عملة مستقرة نسبيًا في ظل ظروف نقدية صارمة للغاية وأسعار فائدة حقيقية مرتفعة للغاية. بعبارة أخرى، يتم تأسيس نظام دورة جديد. ومن خلال الخطوات المذكورة أعلاه، يمكننا أن نحكم بشكل أساسي على أن الولايات المتحدة الآن في منتصف الخطوة الثانية (خسائر البنوك المركزية) إلى الخطوة الثالثة (أصول البنوك المركزية الصافية سلبية إلى حد كبير، وتدخل في دوامة الموت). فما هو رد فعل بنك الاحتياطي الفيدرالي المقبل؟

عادةً ما يكون هناك طريقتان للسيطرة على الديون. إن الخيار الأول هو القمع المالي، والذي يتلخص في الأساس في خفض تكاليف الفائدة. أما الخيار الثاني فهو السيطرة المالية، أي خفض العجز غير المرتبط بالفائدة. إن خفض تكاليف الفائدة يعني خفض أسعار الفائدة وتخفيف الضغوط الناجمة عن نفقات الفائدة. وهناك طريقتان فقط لخفض العجز غير المرتبط بالفائدة. الأولى هي خفض الإنفاق، والثانية هي زيادة الضرائب. وتعمل إدارة ترامب بالفعل على الترويج لهاتين الطريقتين بنشاط. إذ تعمل وزارة كفاءة الحكومة على خفض الإنفاق المالي الحكومي، وتعمل سياسة التعريفات الجمركية على زيادة الإيرادات الحكومية. ورغم أن ترامب بدأ إجراءاته العدوانية، فإن السوق المالية العالمية ليست مقتنعة بذلك. بدأت البنوك المركزية الكبرى في جميع أنحاء العالم بالفعل بشراء الذهب بشكل مستمر. أصبح الذهب الآن في المرتبة الثانية بعد الدولار الأمريكي واليورو، وتجاوز الين الياباني ليصبح ثالث أكبر عملة احتياطية في العالم. إن الوضع المالي الحالي في الولايات المتحدة يعاني من مشكلة خطيرة - اقتراض ديون جديدة لسداد الديون القديمة، ولكن سد الفجوة المالية بإصدار السندات، وهذه الديون الجديدة تجلب نفقات فائدة أعلى، مما وضع الولايات المتحدة في "حلقة مفرغة من الديون" وقد تقع في النهاية في معضلة "عدم القدرة على السداد أبدًا". وفي ظل هذه الظروف، لا يمكن حل معضلة الديون الأميركية في وقت قصير. وفي نهاية المطاف، لا يزال يتعين التعامل معها وفقاً للمسارين المذكورين أعلاه لأزمة الديون. وعلى هذا فإن بنك الاحتياطي الفيدرالي سوف يختار خفض تكاليف الفائدة وتخفيف الضغوط الناجمة عن نفقات الفائدة. ورغم أن خفض أسعار الفائدة لا يمكن أن يحل مشكلة الديون بشكل أساسي، فإنه قادر بالفعل على تخفيف بعض الضغوط الناجمة عن مدفوعات الفائدة مؤقتاً ومنح الحكومة مزيداً من الوقت للتعامل مع عبء الديون الهائل. إن خفض أسعار الفائدة يتوافق في الواقع إلى حد كبير مع سياسة ترامب "أمريكا أولاً". ويعتقد السوق الحالي بالإجماع أن التعريفات الجمركية والسياسات المالية بعد تولي ترامب منصبه ستتسبب في خروج العجز الأمريكي عن السيطرة، مما يؤدي إلى انخفاض الائتمان الأمريكي والتضخم وارتفاع أسعار الفائدة. في الواقع، يرجع ارتفاع الدولار الأمريكي إلى حقيقة أن أسعار الفائدة السوقية في البلدان الأخرى انخفضت أكثر من الولايات المتحدة (شهدت البلدان ذات أسعار الفائدة المرتفعة نسبيًا ارتفاعًا في قيمة العملة). كما أن انخفاض أسعار سندات الخزانة الأمريكية (أي زيادة العائدات) هو أيضًا انتعاش طبيعي قصير الأجل خلال دورة أسعار الفائدة الهابطة. أما بالنسبة لتوقعات إعادة التضخم في السوق، فما لم يتسبب ترامب في أزمة نفطية رابعة، فلا يوجد منطق يستطيع أن يفسر لماذا يريد دفع مستوى التضخم الذي يكرهه الأميركيون أكثر من غيره إلى الارتفاع.

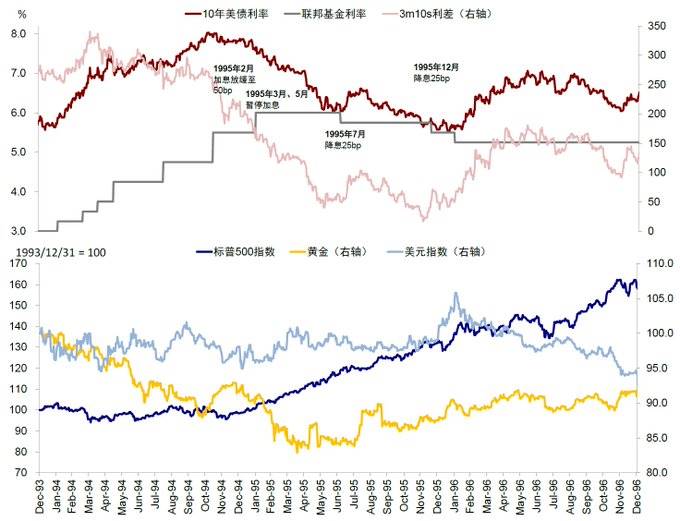

أما لماذا يكون خفض أسعار الفائدة صعباً دائماً؟ منذ بداية هذا العام، كانت التوقعات بخفض أسعار الفائدة تتقلب باستمرار وبشكل متكرر. وأعتقد أن السبب في ذلك هو أن الحكومة لا تريد أن تكون توقعات خفض أسعار الفائدة مبالغ فيها. والآن يمكن للموقف "المتشدد" أن يوفر مساحة لخفضات لاحقة. إذا نظرنا إلى التجربة التاريخية منذ عام 1990، فقد علق بنك الاحتياطي الفيدرالي تخفيضات أسعار الفائدة في أغسطس/آب 1989 وأغسطس/آب 1995 على التوالي لتقييم ظروف النمو اللاحقة وتحديد سرعة وكثافة تخفيضات أسعار الفائدة. على سبيل المثال، بعد خفض أسعار الفائدة "الوقائي" في يوليو/تموز 1995، ظل بنك الاحتياطي الفيدرالي متوقفاً عن العمل لمدة ثلاثة اجتماعات متتالية حتى أغلقت الحكومة الأميركية أبوابها مرتين بسبب الفشل في التوصل إلى اتفاق بشأن الميزانية للسنة المالية الجديدة. وفي ذلك الوقت قرر خفض أسعار الفائدة بمقدار 25 نقطة أساس أخرى في ديسمبر/كانون الأول 1995.

لذلك، لا يمكننا أن نتبع تفكير السوق لاستخلاص الاستنتاجات، وسوف تكون هناك مشاكل في كثير من الأحيان، يجب علينا أن "نفكر في العكس ونفعل العكس". ما هي الفرص اللاحقة؟ 1. من منظور أصول الدولار الأميركي، لا يزال الذهب من الأصول الجيدة نسبيا؛ أما سندات الخزانة الأميركية، وخاصة السندات الطويلة الأجل، فهي أصول رديئة للغاية. 2. في مرحلة ما من الزمن، سوف تبدأ الولايات المتحدة بشكل نشط أو سلبي في خفض أسعار الفائدة. ويتعين علينا أن نتخذ الاحتياطات اللازمة ونستعد جيدا ونراقب عن كثب عائد سندات الخزانة الأميركية لأجل عشر سنوات. 3. لا تزال عملة البيتكوين تمثل هدفًا استثماريًا عالي الجودة بين الأصول المحفوفة بالمخاطر، كما تظل قيمتها قوية. 4. بمجرد حدوث تصحيح واسع النطاق في سوق الأسهم الأمريكية، قم بالشراء على دفعات عند الانخفاضات؛ لا تزال أسهم التكنولوجيا تتمتع بنسبة عائد عالية.

Catherine

Catherine