Nilam Resources تستحوذ على 24,800 بيتكوين في شراكة استراتيجية مع Xyberdata Ltd

دخلت شركة Nilam Resources, Inc. في شراكة استراتيجية للاستحواذ على 24,800 عملة بيتكوين، مما يشير إلى التحول نحو الأصول الرقمية في المشهد المالي.

Alex

Alex

شهدت سوق السندات العالمية في السنوات الأخيرة تقلبات كبيرة، وخاصة ارتفاع عائدات السندات طويلة الأجل، الأمر الذي جذب اهتمامًا واسع النطاق. ولكن هذا الارتفاع لا يبشر بتحول كبير في توقعات التضخم، أو العجز المالي، أو سيولة سوق الخزانة، كما تشير الشائعات في السوق. يقوم هذا المقال بتحليل أسواق السندات في الولايات المتحدة وكندا وألمانيا، ويستكشف ظاهرة ارتفاع أسعار الفائدة طويلة الأجل واستقرار أسعار الفائدة قصيرة الأجل استناداً إلى بيانات محددة، ويكشف عن العوامل المحركة لانحدار منحنى العائد وانعكاسه على أساسيات الاقتصاد الكلي.

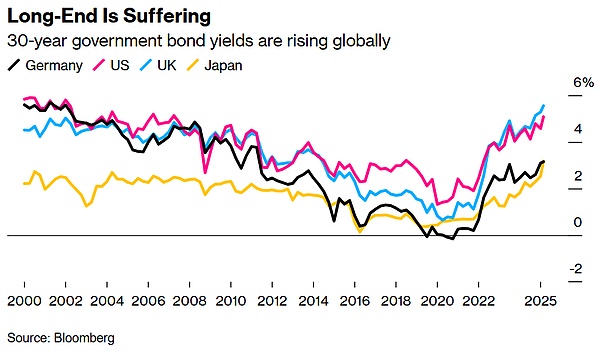

في الآونة الأخيرة، ارتفعت عائدات السندات الطويلة الأجل في أسواق السندات العالمية الرئيسية بشكل كبير. وإذا أخذنا الولايات المتحدة كمثال، فقد ارتفع العائد على سندات الخزانة الأميركية لأجل عشر سنوات من 4.38% في 27 مارس/آذار 2025 إلى 4.59%-4.60% في 23 مايو/أيار، وهي زيادة بنحو 21-22 نقطة أساس. قد يبدو التغيير كبيرا، لكنه ليس جذريا بشكل غير عادي. ومع ذلك، فإن السوق تعزو هذه الظاهرة بشكل عام إلى المخاوف بشأن العجز المالي الأميركي، أو توقعات التضخم، أو السيولة في سوق الخزانة. ورغم شيوع هذا التفسير، إلا أنه يفتقر إلى الأساس الكافي. وقد ظهرت حجج مماثلة مرات عديدة في التاريخ، ولكن نادرا ما تم تأكيدها بالبيانات. على سبيل المثال، في ديسمبر/كانون الأول 2023 و2024، عزا السوق بالمثل ارتفاع عائد سندات الخزانة الأميركية لأجل عشر سنوات إلى العجز أو التضخم، ولكن هذه المخاوف ثبت في نهاية المطاف أنها مبالغ فيها.

ولم ترتفع أسعار الفائدة قصيرة الأجل بالتوازي مع ارتفاع أسعار الفائدة طويلة الأجل. ولم يرتفع العائد على سندات الخزانة الأميركية لأجل عامين إلا قليلا من 3.97% إلى نحو 4.00% خلال نفس الفترة، ليظل مستقرا تقريبا. ولا يقتصر هذا الاختلاف بين أسعار الفائدة طويلة الأجل وقصيرة الأجل على سوق سندات الخزانة الأميركية؛ وهذا واضح أيضاً في أسواق السندات في كندا وألمانيا. وصل العائد على سندات الخزانة الكندية لأجل 10 سنوات إلى أعلى مستوى له منذ منتصف يناير/كانون الثاني 2025، عند حوالي 3.65%، في حين ارتفع العائد على سندات الخزانة لأجل عامين بشكل طفيف فقط إلى 3.20%. وارتفع العائد على سندات الحكومة الألمانية لأجل عشر سنوات إلى 2.60%، في حين ظل العائد على سندات السنتين أقل من 2.00%. ويشير هذا الارتفاع العالمي الحاد إلى أن ارتفاع أسعار الفائدة طويلة الأجل لا يمثل مشكلة لسوق واحدة أو بلد واحد، بل هو ديناميكية مشتركة تواجه أسواق السندات العالمية.

يعتبر منحنى العائد المتزايد الانحدار سمة مهمة في سوق السندات العالمية الحالية. يشير ما يسمى بـ "ارتفاع أسعار الفائدة" إلى حقيقة أن أسعار الفائدة طويلة الأجل ترتفع بشكل أسرع من أسعار الفائدة قصيرة الأجل، مما يتسبب في زيادة ميل منحنى العائد. ترتبط هذه الظاهرة عمومًا بإعادة تقييم السوق لتوقعات النمو الاقتصادي والتضخم في المستقبل، ولكنها تتأثر أيضًا بشكل كبير بعدم اليقين بشأن سياسة البنك المركزي.

يعتبر سلوك السياسة التي يتبناها البنك المركزي عاملاً مهماً يؤثر على سوق السندات. يظهر بنك الاحتياطي الفيدرالي وبنك كندا والبنك المركزي الأوروبي عمومًا تحيزًا مؤسسيًا تجاه التضخم عند صياغة السياسة النقدية. يمكن إرجاع هذا التحيز إلى سبعينيات القرن العشرين، وخاصة إلى نظرية توقعات التضخم التي تم تطويرها في عهد رئيس بنك الاحتياطي الفيدرالي السابق آرثر بيرنز. وتقول هذه النظرية إن التضخم يرجع جزئيا إلى التوقعات النفسية للمستهلكين والأسواق، وبالتالي فإن البنوك المركزية تميل إلى إعطاء الأولوية لمنع مخاطر التضخم عندما لا تظهر البيانات بوضوح ضعف الاقتصاد.

خذ بنك الاحتياطي الفيدرالي كمثال. وأظهر تحليل السوق في 28 مارس/آذار 2025 أن مخاوف بنك الاحتياطي الفيدرالي بشأن التضخم تسببت في "تردده" بشأن مسار أسعار الفائدة قصيرة الأجل. وتنبع حالة عدم اليقين من مخاوف بنك الاحتياطي الفيدرالي من أن الرسوم الجمركية قد تدفع الأسعار إلى الارتفاع. وعلى الرغم من أن مسؤولي بنك الاحتياطي الفيدرالي صرحوا علناً بأن تأثير التعريفات الجمركية على أسعار المستهلك قد يكون مؤقتاً، فإن تجربة "التضخم المؤقت" في عام 2021 جعلتهم يفتقرون إلى الثقة في مثل هذه الأحكام. وقد أدت البيانات الأخيرة إلى تفاقم حالة عدم اليقين هذه. على سبيل المثال، في مايو/أيار 2025، ارتفع مؤشر أسعار المستهلك الأساسي في كندا بنسبة 2.9% على أساس سنوي، وهو ما يفوق توقعات السوق البالغة 2.7%؛ ارتفع مؤشر أسعار المستهلك في المملكة المتحدة بنسبة 2.3% على أساس سنوي، متجاوزًا التوقعات البالغة 2.1%. وعززت البيانات يقظة البنوك المركزية في مواجهة التضخم ودفعت علاوة عدم اليقين إلى الارتفاع على عائدات السندات طويلة الأجل.

بالمقارنة مع تقلب أسعار الفائدة طويلة الأجل، فإن استقرار أسعار الفائدة قصيرة الأجل يعكس تسعير السوق للأساسيات الاقتصادية الكلية. العائد على سندات الخزانة لمدة عامين أكثر حساسية للعوامل الاقتصادية الأساسية، وخاصة مع تصاعد السوق الصاعدة. ويتوقع السوق أنه في حالة تفاقم الضعف الاقتصادي، فإن أسعار الفائدة قصيرة الأجل ستكون لديها مساحة أكبر للهبوط مقارنة بأسعار الفائدة طويلة الأجل، لذلك أصبحت السندات لمدة عامين محط اهتمام المستثمرين. على سبيل المثال، في الربع الأول من عام 2025، على الرغم من أن بيانات مبيعات التجزئة في الولايات المتحدة حققت أداءً قوياً في شهر مارس (بزيادة 4.0% على أساس سنوي)، إلا أن المراجعات المعيارية التي أجراها مكتب الإحصاء الأمريكي أظهرت أن الإنفاق الاستهلاكي في السنوات القليلة الماضية كان مبالغاً فيه بنحو 2%. وبالإضافة إلى ذلك، أظهر التقرير المالي لشركة تارجت، الصادر في مايو/أيار 2025، أن عدد المتسوقين في متاجرها الفعلية وعبر الإنترنت انخفض، كما انخفض حجم الإنفاق للفرد. ويتماشى هذا مع مؤشرات الضعف في سوق العمل. أظهرت بيانات ديناميكيات توظيف الأعمال (BDM) التابعة لمكتب إحصاءات العمل الأمريكي (BLS) أن سوق العمل في الولايات المتحدة أظهر علامات الركود في عام 2024، واستمرت البيانات المنقحة بشأن الوظائف الجديدة في الانخفاض. بلغ متوسط نطاق مراجعة تقرير العمالة غير الزراعية في الربع الأول من عام 2025 -65 ألف وظيفة شهريًا. وتشير هذه البيانات إلى أن الأساسيات الاقتصادية أضعف من توقعات السوق، وأن استقرار عائد سندات الخزانة الأميركية لأجل عامين يعكس تسعير السوق لتباطؤ اقتصادي.

إن ظاهرة ارتفاع أسعار الفائدة طويلة الأجل واستقرار أسعار الفائدة قصيرة الأجل ليست ظاهرة فريدة من نوعها في الولايات المتحدة. وفي كندا، تناقض ارتفاع عائدات السندات لأجل 10 سنوات مع الاستقرار النسبي لعائدات السندات لأجل عامين، مع زيادة منحنى العائد من 0.35 في مارس/آذار 2025 إلى 0.45 في مايو/أيار. والشيء نفسه ينطبق على السوق الألمانية، حيث اتسع الفارق بين العائدات على السندات الألمانية لأجل عشر سنوات وسندات شاتز لأجل عامين من 0.50 في فبراير/شباط إلى 0.60 في مايو/أيار. ويشير هذا التزامن العالمي إلى أن العوامل المحركة تتجاوز السياسة المالية أو النقدية في بلد واحد وترتبط ارتباطا وثيقا بالسلوك الجماعي للاقتصاد الكلي العالمي والبنوك المركزية.

1994-1995: رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بسبب عدم وجود مخاطر تضخمية، مما تسبب في ارتفاع عائد سندات الخزانة لمدة 10 سنوات لفترة وجيزة إلى 8.0%، لكن الاقتصاد لم يشهد بعد ذلك تضخمًا كبيرًا. 1999-2000: رفع جرينسبان أسعار الفائدة بسبب المخاوف من التضخم أثناء فقاعة الإنترنت، وارتفع العائد على السندات لأجل 10 سنوات إلى 6.5%، ولكن بعد ذلك دخل الاقتصاد في حالة ركود ناجمة عن انفجار فقاعة الإنترنت. 2008: تسببت أسعار النفط المرتفعة (ارتفعت أسعار خام برنت من 70 دولارًا للبرميل في عام 2007 إلى 140 دولارًا للبرميل في عام 2008) في قلق بنك الاحتياطي الفيدرالي بشأن التضخم وإيقاف خفض أسعار الفائدة. ولكن انهيار ليمان براذرز وإيه آي جي أجبر بنك الاحتياطي الفيدرالي على استئناف تخفيضات حادة في أسعار الفائدة في سبتمبر/أيلول 2008، حيث انخفض سعر الفائدة على الأموال الفيدرالية من 2% إلى 0.25%.

الوضع في ديسمبر 2023 و2024 مشابه. وارتفعت عوائد سندات الخزانة الأميركية لأجل عشر سنوات إلى 4.70% و4.50% على التوالي، وهو ما عزاه السوق إلى المخاوف بشأن العجز وسياسة "الارتفاع والأطول" التي ينتهجها بنك الاحتياطي الفيدرالي. ومع ذلك، يشير استقرار العائد لمدة عامين (حوالي 4.8% في يوليو/تموز 2023 وحوالي 4.3% في نوفمبر/تشرين الثاني 2024) إلى أن حكم السوق على الأساسيات الاقتصادية لم يتغير بشكل أساسي. وتؤكد البيانات الحالية لعام 2025 هذا الأمر أيضاً: فارتفاع أسعار الفائدة طويلة الأجل هو انعكاس لعدم اليقين بشأن سياسات البنك المركزي أكثر منه نتيجة مباشرة للعجز أو التضخم.

تشير الديناميكيات الحالية في أسواق السندات العالمية إلى أن ارتفاع عائدات السندات الطويلة الأجل ليس نتيجة مباشرة للعجز أو توقعات التضخم، بل هو تأثير مشترك لعدم اليقين بشأن سياسة البنك المركزي وسوق صاعدة متزايدة الانحدار. لقد أدى تحيز التضخم من جانب بنك الاحتياطي الفيدرالي وبنك كندا والبنك المركزي الأوروبي إلى ضبابية توقعات السوق بشأن مسار أسعار الفائدة قصيرة الأجل، مما دفع علاوة عدم اليقين على عائدات السندات طويلة الأجل إلى الارتفاع. وفي الوقت نفسه، يعكس استقرار عائد السندات لأجل عامين التسعير العقلاني للسوق للأساسيات الاقتصادية، بما في ذلك علامات ضعف سوق العمل والتعديل النزولي في إنفاق المستهلكين.

ينبغي على المستثمرين الانتباه إلى تطورات السندات لأجل عامين لأنها تعكس بشكل أكثر دقة الأساسيات الاقتصادية الكلية والنقدية. ورغم أن التقلبات في عائدات السندات الطويلة الأجل لافتة للنظر، فإنها في الواقع نتيجة لـ"تردد" البنوك المركزية وليس نتيجة لتغيرات جوهرية في الأساسيات الاقتصادية. وفي المستقبل، يتعين علينا أن نولي اهتماما وثيقا لبيانات التوظيف ومبيعات التجزئة والتضخم لتحديد ما إذا كان الاقتصاد سيتباطأ أكثر وما إذا كان البنك المركزي سيعدل اتجاه سياسته وفقا لذلك.

دخلت شركة Nilam Resources, Inc. في شراكة استراتيجية للاستحواذ على 24,800 عملة بيتكوين، مما يشير إلى التحول نحو الأصول الرقمية في المشهد المالي.

Alexقامت كاثي وود من ARK Invest بتفريغ 1.6 مليون سهم من أسهم HOOD مع ارتفاع Robinhood، مع التركيز على Roblox وCoinbase.

Miyuki

Miyukiقامت iShares Bitcoin Trust التابعة لشركة BlackRock بتجميع Bitcoin بسرعة، متجاوزة البورصات والمستثمرين من الشركات، مما يشير إلى تحول كبير في الثقة المؤسسية وديناميكيات السوق.

Weiliang

Weiliangتستمر المعركة المدنية بين Terraform Labs وهيئة الأوراق المالية والبورصة بدون Do Kwon، مع تركيز المحاكمة على مزاعم الاحتيال.

Alexأعاد أحد مطوري Munchables مبلغ 62.8 مليون دولار من الأثير المسروق دون فدية بعد الاختراق، بينما استعادت ParaSwap الأموال من استغلال DeFi منفصل.

Alexتقوم Solana بدمج CCTP الخاص بـ Circle، مما يعزز إمكانية التشغيل البيني لمقايضات USDC عبر مختلف سلاسل الكتل، بما في ذلك Ethereum، دون التأثير على سعر SOL.

Miyukiيعمل النهج المبتكر لشركة Giga Energy على تحويل الغاز الطبيعي المحترق إلى كهرباء لتعدين البيتكوين، وتوسيع العمليات على مستوى العالم مع تخفيف التأثير البيئي.

Weiliangتقدم StakeStone، الشركة الرائدة في سيولة Omnichain، بروتوكول StakeStone (LST) اللامركزي، الذي يهدف إلى إحداث ثورة في Stake باستخدام حلول مبتكرة.

Brian

Brianعلى الرغم من المشاكل القانونية، يؤكد الرئيس التنفيذي لشركة KuCoin أن البورصة لديها احتياطيات كافية وتفصل أموال المستخدمين، على عكس FTX. لا تزال معنويات السوق إيجابية.

Alexوصلت شبكة إيثريوم إلى مليون مدقق، و32 مليون إيثر. تنشأ مخاوف المجتمع بشأن القضايا الأمنية المحتملة واللامركزية.

Alex