从以太坊交易生命周期观察订单流创新

JinseFinance

JinseFinance

تم إعداده بواسطة: Liu Jiaolian

على الرغم من أن هذا العام هو بالفعل عام 2024، فقد وصل صندوق BTC المتداول في الولايات المتحدة بالفعل سوق الأوراق المالية وسوق الأوراق المالية في هونج كونج، ولكننا لا نزال غير قادرين على تحمل المغالطة القائلة بأن بعض الأشخاص المتأخرين في التفكير والذين ليس لديهم مستوى إدراكي كافٍ يتحدثون عن البيتكوين باعتبارها مخطط بونزي. لذلك، قام جياوليان بتجميع المقال الطويل "لماذا لا تعد عملة البيتكوين مخططًا بونزي: تحليل نقطة بنقطة" الذي كتبه المستثمر الأمريكي لين ألدن في 11 يناير 2021 على النحو التالي، وهو مكمل لمقالة 2021.6.8 أعلاه التي آملها جياوليان سيكون من المفيد المساعدة في إزالة الارتباك للقراء الجدد في هذه الصناعة.

نص |. لين ألدن لماذا لا تعتبر عملة البيتكوين مخططًا بونزي: نقطة بنقطة 2021.1.11

أحد المخاوف التي أراها بشأن Bitcoin هو أنها مخطط بونزي. تقول هذه الحجة أنه نظرًا لاستمرار شبكة البيتكوين في الاعتماد على مشترين جدد، فإن سعر البيتكوين سوف ينهار في النهاية مع نفاد المشترين الجدد.

لذا تلقي هذه المقالة نظرة فاحصة على هذا القلق لمعرفة ما إذا كانت صامدة من خلال مقارنة Bitcoin بنظام ذو خصائص تشبه Ponzi.

باختصار، لا تلبي عملة البيتكوين تعريف مخطط بونزي سواء بالمعنى الضيق أو الواسع.

لبدء مناقشة البيتكوين نحن بحاجة إلى تعريف لموضوع العملة كونها مخطط بونزي.

فيما يلي تعريف مخطط بونزي من هيئة الأوراق المالية والبورصات الأمريكية (SEC)[1]:

"مخطط بونزي هو عملية احتيال استثمارية تستخدم أموال المستثمرين الجدد لدفع أموال للمستثمرين الحاليين، وعادةً ما يعد منظمو مخطط بونزي بوضع أموالك فيه، مع مخاطر قليلة أو معدومة، ولكن في العديد من بونزي في المخططات، لا يستثمر المحتالون الأموال، وبدلاً من ذلك، يستخدمون الأموال لدفع أموال للأشخاص الذين استثمروها في وقت سابق، وقد يحتفظون ببعضها لأنفسهم الدخل، تتطلب مخططات بونزي دفقًا مستمرًا من الأموال الجديدة للبقاء على قيد الحياة عندما يكون من الصعب تجنيد مستثمرين جدد، أو عندما تتوفر مبالغ كبيرة من الاستثمارات الحالية p style="text-align: left;">تم تسمية مخططات بونزي على اسم تشارلز بونزي، الذي احتال على المستثمرين من خلال مخطط المضاربة على الطوابع في عشرينيات القرن الماضي ”

لقد قاموا أيضًا بإدراج "الأعلام الحمراء" التي يجب الحذر منها. ":

"تشترك العديد من مخططات بونزي في خصائص مشتركة. شاهد بالنسبة لهذه العلامات التحذيرية:

عائد مرتفع، أو مخاطر منخفضة أو معدومة يحتوي كل استثمار على درجة معينة من المخاطرة والعائد، وعادةً ما تكون الاستثمارات الأعلى أكثر خطورة. كن متشككًا للغاية بشأن أي فرصة استثمارية "مضمونة"

< strong> عوائد مستقرة بشكل مفرط. تميل الاستثمارات إلى الارتفاع والانخفاض بمرور الوقت بالنسبة لتلك التي تنتج عوائد إيجابية بانتظام بغض النظر عن ظروف السوق العامة. استثمر بتشكك

الاستثمارات غير المسجلة مخططات بونزي غالبًا ما تكون متورطة في الاستثمارات غير المسجلة يعد التسجيل لدى هيئة الأوراق المالية والبورصة أو وكالة تنظيمية تابعة للدولة أمرًا مهمًا لأنه يسمح للمستثمرين بفهم إدارة الشركة ومنتجاتها وخدماتها ومعلوماتها المالية

بائع غير مرخص. تشترط قوانين الأوراق المالية الفيدرالية وقوانين الولايات أن يكون المتخصصون في الاستثمار والشركات مرخصين أو مسجلين. تتضمن معظم مخططات بونزي أفرادًا غير مرخصين أو شركات غير مسجلة.

استراتيجية سرية ومعقدة. إذا كنت لا تفهم الاستثمار أو لا يمكنك الوصول إلى معلومات الاستثمار الكاملة، فيرجى تجنب الاستثمار.

قضايا الأعمال الورقية. قد تكون أخطاء كشف الحساب علامة على عدم استثمار الأموال كما وعدت.

صعوبة في عمليات السحب. كن متشككًا إذا لم تتلق دفعتك أو كنت تواجه مشكلة في سحب الأموال النقدية. يحاول مروجو مخطط بونزي أحيانًا منع المشاركين من صرف أموالهم من خلال "عرض عوائد أعلى لإبقاء المشاركين في مكانهم". ‖

أعتقد أن هذه مجموعة جيدة من المعلومات. يمكننا أن ننظر إلى عدد الخصائص التي تمتلكها عملة البيتكوين، إن وجدت. ---

[1] https://www.investor.gov/protect-your-investments/fraud/types-fraud/ponzi-scheme

عملية إطلاق البيتكوين

مقارنة البيتكوين نقطة بنقطة قبل البدء من القائمة أعلاه، يمكننا أولاً مراجعة كيفية إطلاق البيتكوين.

في أغسطس 2008، قام رجل أطلق على نفسه اسم ساتوشي ناكاموتو بإنشاء موقع Bitcoin.org.

بعد شهرين، في أكتوبر 2008، أصدر ساتوشي ناكاموتو الورقة البيضاء الخاصة بالبيتكوين. يشرح هذا المستند كيفية عمل تقنية البيتكوين، بما في ذلك طرق حل مشكلة الإنفاق المزدوج. كما ترون من الرابط، فإن الورقة البيضاء مكتوبة بتنسيق وأسلوب ورقة بحث أكاديمية لأنها تقترح طفرة تكنولوجية كبيرة توفر حلاً لمشكلة معروفة في علوم الكمبيوتر تتعلق بالندرة الرقمية. لا توجد وعود بالثروة أو المكافآت في هذه المقالة.

بعد ثلاثة أشهر، في يناير 2009، أصدر ساتوشي ناكاموتو برنامج البيتكوين الأصلي. في كتلة التكوين المخصصة لـ blockchain، قدم عنوانًا رئيسيًا ذو طابع زمني لمقالة في صحيفة Times of London (أي The Times) حول إنقاذ البنك، ربما لإثبات عدم وجود تعدين مسبق ولإضفاء طابع واضح على المشروع.

منذ ذلك الحين، أمضى ستة أيام في إكمال العمل، واستخراج الكتلة 1 التي تحتوي على أول 50 عملة بيتكوين قابلة للإنفاق، وتم إصدار كود مصدر بيتكوين في التاسع من يناير. في ١٠ يناير، صرح هال فيني علنًا على تويتر أنه كان يقوم أيضًا بتشغيل برنامج بيتكوين وأنه منذ البداية، كان ساتوشي ناكاموتو يختبر النظام عن طريق إرسال بيتكوين إلى هال.

من المثير للاهتمام أنه نظرًا لأن ساتوشي ناكاموتو أظهر كيفية القيام بذلك في ورقة بيضاء قبل أكثر من شهرين من إطلاق برنامج Bitcoin مفتوح المصدر، فمن الناحية الفنية، قد يستخدم شخص ما المعرفة المكتشفة حديثًا لإطلاق نسخة قبله.

يبدو هذا غير محتمل لأن ساتوشي ناكاموتو رائد ولديه فهم عميق ووعي بكل هذا، لكنه ممكن من الناحية التقنية. قبل إطلاق النسخة الأولى من المشروع، قام بتسريب اختراقات تقنية رئيسية. وفي الفترة ما بين إصدار المستند التقني وإصدار البرنامج، أجاب على مجموعة متنوعة من الأسئلة. وقد شرح اختياره للورقة البيضاء للعديد من خبراء التشفير الآخرين الموجودين في قائمة بريده الإلكتروني، ورد على انتقاداتهم، كما لو كان دفاعًا عن أطروحة أكاديمية. ربما يكون العديد من الفنيين قد "سرقوا" المشروع منه إذا لم يكونوا متشككين.

بعد إطلاقها، كانت مجموعة من المعدات، التي يعتقد على نطاق واسع أنها مملوكة لساتوشي ناكاموتو، بمثابة عامل تعدين رئيسي للبيتكوين في العام الأول. كان التعدين ضروريًا للتحقق المستمر من صحة المعاملات للشبكة، ولم يتم تسعير عملة البيتكوين بالدولار الأمريكي في ذلك الوقت. وبمرور الوقت، قام بتخفيض حجم التعدين تدريجيًا حيث أصبح التعدين أكثر انتشارًا عبر الشبكة. يُعتقد أن ما يقرب من مليون عملة بيتكوين مملوكة لساتوشي ناكاموتو، الذي قام بتعدينها في الأيام الأولى للبيتكوين ولم ينقلها أبدًا من عناوينها الأصلية. وكان بإمكانه صرف أمواله في أي وقت وتحقيق أرباح بالمليارات، ولكن اليوم، بعد مرور أكثر من عقد من الزمان على ولادة مشروع البيتكوين، لم يفعل ذلك بعد. لا نعرف ما إذا كان لا يزال على قيد الحياة، لكن معظم عملاته المعدنية لم تتحرك باستثناء عدد قليل من العملات المعدنية المبكرة المستخدمة في التداول التجريبي.

بعد فترة وجيزة، قام بنقل ملكية اسم نطاق موقع الويب الخاص به إلى شخص آخر، ومنذ ذلك الحين، أصبح Bitcoin مكتفيًا ذاتيًا في مجتمع دوري، ساتوشي ناكاموتو لم يكن لديه أي مدخلات.

البيتكوين مفتوحة المصدر ويتم توزيعها في جميع أنحاء العالم. Blockchain مفتوحة وشفافة وقابلة للتحقق وقابلة للتدقيق والتحليل. يمكن للشركات تحليل blockchain بأكمله لمعرفة عملات البيتكوين التي تتحرك أو تبقى في عناوين مختلفة. يمكن تشغيل العقدة الكاملة مفتوحة المصدر على كمبيوتر منزلي أساسي. يمكنه تدقيق العرض النقدي الكامل للبيتكوين والمقاييس الأخرى.

باستخدام هذه العناصر، يمكننا مقارنة البيتكوين بالأعلام الحمراء لمخطط بونزي.

ساتوشي ناكاموتو من ولم يتم التعهد بأي عائد على الاستثمار، ناهيك عن عائد مرتفع على الاستثمار أو عائد مستقر على الاستثمار. في الواقع، من المعروف أن عملة البيتكوين كانت مسعى مضاربة شديد التقلب خلال السنوات العشر الأولى لها. خلال العام ونصف العام الأولين، لم يكن لدى البيتكوين أي أسعار، وبعد ذلك، تذبذب سعرها بشكل كبير.

لا تزال منشورات ساتوشي ناكاموتو عبر الإنترنت موجودة، ولا يتحدث أبدًا عن المكاسب المالية. يكتب بشكل رئيسي عن الجوانب التكنولوجية، والحرية، ومشاكل النظام المصرفي الحديث، وما إلى ذلك. يكتب ساتوشي في الغالب كمبرمج، وأحيانًا كخبير اقتصادي، وليس كبائع مبيعات أبدًا.

كان علينا أن نبحث بشكل أعمق للعثور على أمثلة له وهو يناقش القيمة المحتملة للبيتكوين. عندما تحدث عن القيمة أو السعر المحتمل للبيتكوين، تحدث بشكل واقعي للغاية عن كيفية تصنيف البيتكوين على أنه تضخمي أو انكماشي، معترفًا بأن نتيجة هذا المشروع متغيرة للغاية.

بالبحث عما قاله ساتوشي ناكاموتو عن قيمة البيتكوين، وجدت ما يلي:

"إن إنتاج نقود جديدة يعني أن المعروض النقدي يزداد كما هو مخطط له، ولكن هذا لا يؤدي بالضرورة إلى التضخم. فإذا زاد المعروض النقدي بنفس معدل عدد الأشخاص الذين يستخدمونه، فإن الأسعار ستحافظ على الاستقرار إذا لم تواكب الزيادة في المعروض النقدي الزيادة في الطلب، فسيحدث الانكماش وسيشهد حاملو العملة المبكرة زيادة في قيمة العملة ="text-align: left;">---

「من المنطقي شراء البعض فقط في حالة وجود عدد كافٍ من الأشخاص فكر في نفس الشيء، يصبح نبوءة تحقق ذاتها. إذا كان بإمكانك دفع بضعة قروش إلى موقع ويب بسهولة مثل وضع عملة معدنية في آلة البيع، فسوف ينجح الأمر على نطاق واسع "

---

"وبهذا المعنى إنه أشبه بالمعدن الثمين، فبدلاً من تغيير العرض للحفاظ على القيمة ثابتة، يتم تحديد العرض مسبقًا وتتغير القيمة وفقًا لذلك، ومع زيادة عدد المستخدمين، ستزداد قيمة العملة أيضًا لإنشاء حلقة ردود فعل إيجابية مع إضافة المزيد من المستخدمين، ستزداد القيمة أيضًا، مما قد يجذب المزيد من المستخدمين للاستفادة من القيمة المتزايدة ”

---

"ربما يمكن أن يكون مثلك. كما هو مقترح، تكتسب الدورة قيمة أولية من خلال توقع الأشخاص لدورها المحتمل في التبادل ( أنا بالتأكيد أحب البعض) وربما هواة الجمع، أي سبب عشوائي يمكن أن يؤدي إلى ذلك، على ما أعتقد. بناءً على افتراض أنه مع وجود العديد من العناصر النادرة في العالم التي تتنافس ضد بعضها البعض، فإن العناصر ذات القيمة الجوهرية سوف تتفوق على تلك التي ليس لها قيمة جوهرية. ومع ذلك، إذا لم يكن هناك شيء في العالم له قيمة جوهرية يمكن استخدامه كعملة، فهناك شيء واحد فقط إذا كان شيئًا نادرًا ولكن ليس له قيمة جوهرية، أعتقد أن الناس سيظلون يقبلون شيئًا ما (أستخدم كلمة الندرة هنا فقط). يعني أن العرض المحتمل محدود)》

< p style="text-align: left;">---「سعر سوق عقلاني لشيء من المتوقع أن تزيد قيمته. القيمة الحالية تعكس بالفعل الارتفاع المتوقع في المستقبل. في عقلك، تقوم بتقدير الاحتمالات، ووزن احتمالات استمرارها في النمو. ‖

---

" أنا مقتنع أنه خلال 20 عامًا إما سيكون هناك حجم كبير جدًا أو لن يكون هناك حجم على الإطلاق "

- --

لا تحتوي عملة البيتكوين على أرباح أو أرباح مستقبلية محتملة، لذا فهي ليست مثل الأسهم، فهي أشبه بسلعة قابلة للتحصيل ‖

—— اقتباسات من ساتوشي ناكاموتو

الوعود بعائدات استثمارية مرتفعة أو متسقة بشكل غير عادي هي علامات حمراء شائعة لمخططات بونزي، ولم تحمل عملة البيتكوين الأصلية لساتوشي ناكاموتو مثل هذا الوعد.

غالبًا ما يتوقع مستثمرو البيتكوين أن السعر سيرتفع جدًا بمرور الوقت (حتى الآن، كانت هذه التوقعات صحيحة). ومع ذلك، فإن المشروع نفسه لم يمتلك هذه الخصائص منذ البداية.

معظم بونزي جميع المخططات تعتمد على السرية. إذا عرف المستثمرون أن الاستثمار الذي يمتلكونه كان في الواقع مخطط بونزي، فسيحاولون سحب أموالهم على الفور. وإلى أن يتم اكتشاف السر، لا يستطيع السوق تسعير الاستثمار بشكل صحيح.

على سبيل المثال، اعتقد المستثمرون في مخطط بيرني مادوف أنهم يمتلكون أصولًا مختلفة. في الواقع، فإن التدفقات الخارجة من المستثمرين الأوائل هي ببساطة مدفوعات من التدفقات الداخلة من المستثمرين الجدد بدلاً من جني الأموال من الاستثمار الفعلي. وكانت الاستثمارات المدرجة في بياناتهم كلها وهمية، وكان من المستحيل تقريبًا على أي من هؤلاء العملاء التحقق من أن الاستثمارات كانت مزيفة.

تعمل عملة البيتكوين عكس ذلك تمامًا. Bitcoin عبارة عن برنامج مفتوح المصدر وموزع يتطلب إجماعًا من غالبية الأشخاص لتغييره، وكل سطر من التعليمات البرمجية معروف ولا يمكن لأي سلطة مركزية تغييره. المبدأ الأساسي للبيتكوين هو التحقق وليس الثقة. برنامج تشغيل العقدة الكاملة مجاني للتنزيل والتشغيل على جهاز كمبيوتر عادي ويمكنه تدقيق سلسلة الكتل بأكملها وإمدادات العملة بالكامل. ولا يعتمد على أي موقع ويب أو مركز بيانات مهم أو هيكل مؤسسي.

لذلك، لا توجد "مشكلات تتعلق بالأعمال الورقية" أو "صعوبات في سحب الأموال"، وهي علامات حمراء لدى هيئة الأوراق المالية والبورصات لمخطط بونزي. بيت القصيد من البيتكوين هو عدم الاعتماد على أي طرف ثالث؛ فهو غير قابل للتغيير ويتحقق ذاتيًا. لا يمكن نقل عملات البيتكوين إلا عبر مفتاح خاص مرتبط بعنوان محدد، وإذا كنت تستخدم مفتاحك الخاص لنقل عملات البيتكوين، فلا يمكن لأحد أن يمنعك من القيام بذلك.

بالطبع، هناك بعض العناصر السيئة في النظام البيئي المحيط. الأشخاص الذين يعتمدون على الآخرين للاحتفاظ بمفاتيحهم الخاصة (بدلاً من الاحتفاظ بها بأنفسهم) يفقدون أحيانًا عملات البيتكوين الخاصة بهم بسبب الحفظ غير المناسب، ولكن ليس بسبب خلل في برنامج البيتكوين الأساسي. قد تكون عمليات تبادل الطرف الثالث احتيالية أو قد يتم اختراقها. قد تؤدي مخططات التصيد الاحتيالي أو الممارسات الاحتيالية الأخرى إلى خداع الأشخاص للكشف عن المفاتيح الخاصة أو معلومات الحساب. ولكن هذه الأمور لا علاقة لها بالبيتكوين نفسها، فعندما يستخدم الأشخاص البيتكوين، يجب عليهم التأكد من فهمهم لكيفية عمل النظام لتجنب الوقوع في عمليات الاحتيال في النظام البيئي.

كما ذكرنا سابقًا، ساتوشي قام بتعدين جميع عملاته تقريبًا عندما تم نشر البرنامج ويمكن لأي شخص آخر استخراجها. وبدلاً من منح نفسه أي ميزة فريدة للحصول على الرموز المميزة بشكل أسرع أو أكثر كفاءة من الآخرين، كان عليه أن ينفق طاقة الحوسبة والكهرباء للحصول على الرموز المميزة، وهو الأمر الذي كان في الأيام الأولى أمرًا بالغ الأهمية للحفاظ على تشغيل الشبكة وتشغيلها. كما ذكرنا سابقًا، تم نشر الورقة البيضاء قبل الإصدار، وهو أمر غير معتاد أو محفوف بالمخاطر إذا كان الهدف هو تحقيق مكاسب مالية شخصية في المقام الأول.

في تناقض صارخ مع الإطلاق المفتوح والعادل لبيتكوين بشكل غير عادي، لم تتبع العديد من العملات المشفرة اللاحقة نفس المبادئ. على وجه التحديد، تحتوي العديد من العملات اللاحقة على مجموعة من المفاهيم المُعدَّنة مسبقًا، مما يعني أن المطورين يمنحون أنفسهم ومستثمريهم الرموز المميزة قبل طرح المشروع للعامة.

عرض مطورو Ethereum 72 مليون رمز مميز لأنفسهم وللمستثمرين قبل فتحه للجمهور، وهو ما يتجاوز العرض الرمزي الحالي لـ Ethereum بنصف المبلغ. هذا هو مشروع التعهيد الجماعي.

قامت Ripple Labs بتعدين 100 مليار رمز XRP مسبقًا، معظمها مملوك لشركة Ripple Labs، وبدأت تدريجيًا في بيع الرموز المتبقية للجمهور بينما لا تزال تمتلك غالبية الرموز المميزة وتتهمها هيئة الأوراق المالية والبورصات حاليًا ببيع أوراق مالية غير مسجلة.

بالإضافة إلى هاتين العملتين، هناك عدد لا يحصى من العملات المعدنية الصغيرة الأخرى التي يتم تعدينها مسبقًا وبيعها للجمهور.

في بعض الحالات، يمكن تقديم قضية لصالح التنقيب المسبق، على الرغم من أن بعض الأشخاص ينتقدون هذه الممارسة بشدة. وكما تقدم الشركات الناشئة الأسهم لمؤسسيها والمستثمرين الأوائل، يمكن للبروتوكولات الجديدة أن تقدم الرموز لمؤسسيها والمستثمرين الأوائل، مع كون التمويل الجماعي ممارسة مقبولة على نطاق واسع. سأترك هذه الحجة للآخرين. قليلون قد يجادلون في أن التمويل يساعد مطوري المراحل المبكرة في الحصول على أموال إذا نجحت مشاريعهم. وطالما أن هناك شفافية كاملة، فإن الأمر يعتمد على ما يعتقده السوق أنه سعر عادل.

ومع ذلك، تتفوق عملة البيتكوين بفارق كبير على معظم الأصول الرقمية الأخرى عندما يتعلق الأمر بدحض فكرة مخطط بونزي. أظهر ساتوشي للعالم كيفية القيام بذلك باستخدام ورقة بيضاء قبل أشهر، ثم أطلق المشروع كمصدر مفتوح في اليوم الأول من إنشاء الرموز القابلة للإنفاق، دون الحاجة إلى منجم مسبق.

لا يمنح المؤسسون أنفسهم أي ميزة تعدين تقريبًا مقارنة بالمتبنين الأوائل الآخرين، وهذا بلا شك هو النهج "الأنظف". كان على ساتوشي استخراج العملات المعدنية الأولى باستخدام جهاز الكمبيوتر الخاص به مثل أي شخص آخر، وبعد ذلك لم يكن لينفقها بخلاف إرسال بعض الدفعات الأولية للاختبار المبكر. يزيد هذا النهج من احتمالية انتشاره على نطاق واسع على أساس مبادئ اقتصادية أو فلسفية وليس على الثروة بشكل صارم.

على عكس العديد من سلاسل الكتل الأخرى على مر السنين، كان تطور Bitcoin عفويًا، مدفوعًا بمجموعة متناوبة من كبار أصحاب المصلحة وتبرعات المستخدمين الطوعية، وليس من خلال التعدين المسبق أو حمامات ممولة مسبقًا.

من ناحية أخرى، فإن إعطاء معظم الرموز الأولية لنفسك وللمستثمرين الأوائل، ثم السماح للمستثمرين اللاحقين بتعدينها أو شرائها من الصفر سيؤدي إلى انتقاد والشك يفتح المزيد من القنوات، ويبدأ في الظهور وكأنه مخطط بونزي، سواء كان كذلك بالفعل أم لا.

الشيء المثير للاهتمام حقًا حول Bitcoin نعم فهي أصل رقمي كبير يزدهر بدون قيادة مركزية. أنشأ ساتوشي ناكاموتو عملة البيتكوين كمخترع مجهول، وتعاون مع آخرين، وواصل تطويرها في المنتديات العامة، وقضى أول عامين لها، ثم اختفى. ومنذ ذلك الحين، تولى مطورون آخرون مهمة الاستمرار في تطوير البيتكوين والترويج له.

يعتبر بعض المطورين مهمين جدًا، لكن لا أحد منهم جزء لا يتجزأ من التطوير المستمر أو تشغيل Bitcoin. في الواقع، حتى الموجة الثانية من المطورين بعد ساتوشي ناكاموتو ذهبت في الغالب في اتجاهات أخرى. توفي هال فيني في عام 2014. بعض مستخدمي Bitcoin الأوائل الآخرين مهتمون أكثر بـ Bitcoin Cash أو مشاريع أخرى في مراحل مختلفة.

مع استمرار تطور عملة البيتكوين، فإنها تبدأ في اكتساب حياة خاصة بها. يحدد مجتمع التطوير الموزع وقاعدة المستخدمين (والسوق، عندما يتعلق الأمر بتسعير مسارات ما بعد الهارد فورك) ما هي عملة البيتكوين وما هو مفيد لها. وبمرور الوقت، تغير السرد واتسع نطاقه، مع مكافأة قوى السوق أو معاقبتها في كل اتجاه.

على مدى سنوات، تركز النقاش حول ما إذا كان ينبغي تحسين عملة البيتكوين لطبقة أساسية كمخزن للقيمة أو للمعاملات المتكررة، مما يؤدي إلى شوكات صلبة متعددة، و يتم تخفيض قيمة هذه الشوكات الصلبة مقارنة بالبيتكوين. من الواضح أن السوق يميل نحو الطبقة الأساسية للبيتكوين لتحسين مخزن القيمة وشبكة تسوية المعاملات الواسعة، وتحسين الأمن واللامركزية، والسماح بمعالجة المعاملات المتكررة ذات القيمة الصغيرة على الطبقة الثانية.

جميع الرموز المميزة الأخرى المستندة إلى blockchain، بما في ذلك الهارد فورك والرموز المميزة المتعلقة بتصميمات blockchain الجديدة، تتبع خطى Bitcoin، ويعتبر Bitcoin المشروع الأكثر استقلالية في العالم صناعة. لا تزال معظم المشاريع الرمزية يقودها المؤسسون، وغالبًا ما تحتوي على منجم مسبق كبير، والمستقبل غير واضح ما إذا كان المؤسس لم يعد مشاركًا. تم دفع بعض الرموز المميزة الأكثر اهتزازًا لإدراجها في البورصات في محاولة لبدء تأثيرات الشبكة. في المقابل، تتمتع عملة البيتكوين دائمًا بمنحنى النمو الأكثر طبيعية.

الخطر العناصر الوحيدة في قائمة الإشارات التي قد تنطبق على البيتكوين تتضمن استثمارات غير منظمة. هذا لا يعني أن الأمر عبارة عن مخطط بونزي، بل يعني فقط أن هناك إشارات حمراء ويجب على المستثمرين توخي الحذر. خاصة في الأيام الأولى للبيتكوين، كان شراء بعض العملات السحرية عبر الإنترنت استثمارًا عالي المخاطر بالنسبة لمعظم الناس.

تم تصميم عملة البيتكوين لتكون غير مسموح بها، وتعمل خارج النظام المالي القائم، وتميل فلسفيًا نحو ثقافة التشفير التحررية والعملة السليمة. خلال معظم حياتها، كان لديها منحنى تعليمي أكثر حدة من الاستثمار التقليدي لأنه يعتمد على تقاطع البرمجيات والاقتصاد والثقافة.

قال بعض مسؤولي هيئة الأوراق المالية والبورصة إن Bitcoin وEthereum ليسا أوراقًا مالية (من المنطقي أنهما لا يرتكبان عمليات احتيال في الأوراق المالية). ومع ذلك، يتم تصنيف العديد من العملات المشفرة أو الأصول الرقمية الأخرى على أنها أوراق مالية، وقد تم اتهام بعضها، مثل Ripple Labs، ببيع أوراق مالية غير مسجلة. تعامل مصلحة الضرائب الأمريكية البيتكوين والعديد من الأصول الرقمية الأخرى كسلع لأغراض ضريبية.

لذا، ربما كانت عملة البيتكوين في أيامها الأولى استثمارًا غير مسجل، ولكن في الوقت الحالي، لها مكان في قوانين الضرائب والأطر التنظيمية حول العالم. سوف تتغير القواعد التنظيمية مع مرور الوقت، ولكن هذه الأصول أصبحت سائدة. إنها سائدة جدًا لدرجة أن شركة فيديليتي وغيرها من الجهات الوصية تحتفظ بها للعملاء من المؤسسات، ويحدد جي بي مورغان سعرًا مستهدفًا لها.

يجمع العديد من الأشخاص الذين لم يدرسوا الصناعة بعمق جميع "العملات المشفرة" في فئة واحدة. ومع ذلك، من المهم بالنسبة للمستثمرين المحتملين دراسة التفاصيل والعثور على الاختلافات المهمة.

إن وضع "العملات المشفرة" في فئة واحدة يشبه تصنيف "الأسهم". من الواضح أن عملة البيتكوين تختلف عن العملات الأخرى في العديد من السمات، فطريقة إطلاقها وصيانتها تبدو أشبه بحركة أو بروتوكول أكثر من كونها استثمارًا، ولكنها تصبح أيضًا استثمارًا بمرور الوقت.

من هناك، يمكن للمرء دراسة آلاف العملات الأخرى التي جاءت بعد البيتكوين واستخلاص استنتاجاته الخاصة. وهي تتراوح من المشاريع حسنة النية إلى عمليات الاحتيال الصريحة. ومع ذلك، من المهم أن ندرك أنه حتى لو كان الابتكار الحقيقي يحدث في مكان ما، فهذا لا يعني أن الرموز المرتبطة بهذا المشروع سيكون لها بالضرورة قيمة دائمة. إذا نجح الرمز المميز في حل مشكلة جديدة، فقد يتم إعادة استخدام حله في نهاية المطاف كطبقة من بروتوكول أكبر، مع تأثيرات شبكة أكبر. وبالمثل، فإن أي استثمار في العملات الأخرى له تكلفة الفرصة البديلة، وهي القدرة على شراء المزيد من عملات البيتكوين.

Bit يتم إطلاق العملة بأفضل طريقة ممكنة.

أظهر ساتوشي للآخرين أولاً كيفية القيام بذلك بالمعنى الأكاديمي باستخدام ورقة بيضاء، ثم فعل ذلك بنفسه بعد بضعة أشهر، يمكن لأي شخص أن يبدأ التعدين معه خلال الأيام القليلة الأولى، كما فعل بعض المتبنين الأوائل. ثم قام ساتوشي بتوزيع تطوير البرنامج على الآخرين ثم اختفى، بدلاً من الاستمرار في الترويج له كقائد يتمتع بشخصية كاريزمية، ولم يقم بأي أموال حتى الآن.

منذ البداية، كانت Bitcoin مشروعًا مفتوح المصدر وشفافًا تمامًا مع مسار النمو الأكثر عضوية في الصناعة. واستناداً إلى المعلومات المتاحة، قام السوق بالفعل بتسعيره علناً.

بسبب ضيق النطاق من الواضح أن تعريف مخططات بونزي لا ينطبق على بيتكوين، لذلك يستخدم بعض الأشخاص التعريف الأوسع لمخطط بونزي للتأكيد على أن بيتكوين هي مخطط بونزي.

تشبه عملة البيتكوين السلعة، فهي "عنصر" رقمي نادر لا يوفر تدفقًا نقديًا، ولكنه يتمتع بالتطبيق العملي. وهي تقتصر على 21 مليون وحدة قابلة للتقسيم، وقد تم بالفعل تعدين أكثر من 18.5 مليون منها وفقًا لجدول زمني محدد مسبقًا. كل أربع سنوات، سينخفض عدد عملات البيتكوين الجديدة التي يتم إنشاؤها كل عشر دقائق إلى النصف، وسيقترب إجمالي عدد عملات البيتكوين الموجودة تدريجياً من 21 مليونًا.

مثل أي سلعة، فهي لا تولد تدفقات نقدية أو أرباحًا، وتعتمد قيمتها فقط على رغبة الآخرين في الدفع لك أو التجارة معك. وعلى وجه التحديد، فهي سلعة نقدية تكمن فائدتها بالكامل في تخزين القيمة ونقلها. وهذا يجعل الذهب الأقرب للمقارنة.

يؤكد بعض الأشخاص ذلك عملة البيتكوين هي عبارة عن مخطط بونزي لأنها تعتمد على دخول المزيد والمزيد من المستثمرين إلى هذا المجال، والشراء من المستثمرين الأوائل.

إلى حد ما، هذا الاعتماد على المستثمرين الجدد صحيح. تستمر تأثيرات شبكة Bitcoin في النمو، حيث تصل إلى عدد أكبر من الأشخاص ومجموعة أكبر من الأموال، وبالتالي تزيد باستمرار المنفعة والقيمة.

لا يمكن أن تنجح عملة البيتكوين إلا على المدى الطويل إذا وصلت قيمتها السوقية إلى مستويات عالية جدًا وحافظت عليها، ويرجع ذلك جزئيًا إلى أمانها (معدل ha (h) قريب جدًا المتعلقة بسعره. إذا كان الطلب على البيتكوين يتسطح وينخفض بشكل دائم لسبب ما دون الوصول إلى مستويات عالية بما فيه الكفاية، فستظل البيتكوين أصلًا متخصصًا. مع مرور الوقت، قد تتدهور قيمتها وأمانها وتأثيراتها على الشبكة. قد يؤدي هذا إلى حلقة مفرغة تجذب عددًا أقل من المطورين لمواصلة بناء الطبقة الثانية والنظام البيئي للبرامج والأجهزة المحيطة، مما قد يؤدي إلى ركود الجودة، وركود الأسعار، وركود الأمن.

ومع ذلك، هذا لا يعني أنه مخطط بونزي، لأنه بمنطق مماثل، فإن الذهب هو مخطط بونزي عمره 5000 عام. الغالبية العظمى من استخدامات الذهب ليست للصناعة بل لتخزين وعرض الثروة. إنها لا تولد تدفقًا نقديًا، إنها تستحق فقط ما دفعه شخص آخر. إذا تغيرت أذواق الناس في المجوهرات، وإذا لم يعد الناس ينظرون إلى الذهب باعتباره أفضل مخزن للقيمة، فقد تتضاءل تأثيرات شبكته.

تشير التقديرات إلى أن إنتاج الذهب السنوي حول العالم يكفي لتلبية كافة الاحتياجات لأكثر من 60 عامًا. إذا تم استبعاد المجوهرات واحتياجات الحفاظ على القيمة، فإن هذا يعادل 500 عام من العرض الصناعي. ولذلك، فإن توازن العرض والطلب على الذهب يتطلب من الناس الاستمرار في النظر إلى الذهب كوسيلة جذابة لتخزين وعرض الثروة، وهو أمر ذاتي إلى حد ما. هناك فائض في المعروض من الذهب بناءً على الطلب الصناعي وسيكون السعر أقل بكثير.

ومع ذلك، فإن السبب وراء بقاء تأثيرات الشبكة النقدية للذهب قوية جدًا لفترة طويلة هو أنه يمتلك مجموعة فريدة من الخصائص التي أدت إلى اعتباره الخيار المثالي. خيار للحفاظ على الثروة على المدى الطويل والمجوهرات الممتدة عبر الأجيال: إنها نادرة وجميلة وقابلة للطرق وقابلة للاستبدال وقابلة للقسمة وغير قابلة للتدمير كيميائيًا تقريبًا. ومع ظهور العملات الورقية العالمية وذهابها وزيادة كمية العملة لكل وحدة بسرعة، يظل المعروض من الذهب نادرًا نسبيًا، حيث ينمو بنحو 1.5٪ فقط سنويًا.

وفقًا لتقديرات الصناعة، يبلغ نصيب الفرد من احتياطيات الذهب فوق الأرض في العالم حوالي أونصة واحدة.

وبالمثل، تعتمد عملة البيتكوين على تأثيرات الشبكة، مما يعني أن عددًا كافيًا من الأشخاص بحاجة إلى النظر إليها كأصل جيد حتى تتمكن من الاحتفاظ بقيمتها. لكن تأثيرات الشبكة في حد ذاتها ليست مخططات بونزي. يمكن للمستثمرين المحتملين تحليل مؤشرات تأثير شبكة البيتكوين وتحديد مخاطر/مكافأة شراء البيتكوين لأنفسهم.

وفقًا لبونزي في التعريف الأوسع للاحتيال، فإن النظام المصرفي العالمي بأكمله هو مخطط بونزي.

أولاً وقبل كل شيء، العملة الورقية هي إلى حد ما سلعة مصطنعة. الدولار نفسه هو مجرد عنصر ورقي، أو ممثل في دفتر الأستاذ البنكي الرقمي. وينطبق الشيء نفسه على اليورو والين والعملات الأخرى. وهو في حد ذاته لا يولد أي تدفق نقدي، على الرغم من أن المؤسسة التي تحتفظ به نيابةً عنك قد تكون على استعداد لدفع عائد لك (أو في بعض الحالات قد تفرض عليك عائدًا سلبيًا). عندما نعمل أو نبيع شيئًا ما مقابل الدولارات، فإننا نفعل ذلك فقط معتقدين أن تأثيرات الشبكة واسعة النطاق (بما في ذلك تأثيرات الشبكة القانونية/الحكومية) ستضمن قدرتنا على أخذ تلك القطع من الورق وإعطائها للآخرين مقابل شيء ذي قيمة.

ثانيًا، عندما ننظم هذه القطع من الورق وتمثيلاتها الرقمية في نظام مصرفي احتياطي جزئي، فإننا نضيف طبقة أخرى من التعقيد. إذا حاول حوالي 20% من الناس أخذ أموالهم من البنك في نفس الوقت، فسوف ينهار النظام المصرفي. أو، بشكل أكثر واقعية، سيرفض البنك سحبك لأنه لا يملك الأموال النقدية. لقد حدث هذا لبعض البنوك الأمريكية أثناء عمليات الإغلاق الوبائية في أوائل عام 2020، ويحدث بانتظام في جميع أنحاء العالم. هذا أحد تحذيرات هيئة الأوراق المالية والبورصات بشأن مخططات بونزي: صعوبة تلقي المدفوعات.

في لعبة الكراسي الموسيقية الشهيرة، هناك مجموعة من الكراسي، وشخص ما يعزف الموسيقى، ويبدأ الأطفال (واحد أكثر من عدد الكراسي) بالدوران حول الكراسي. وعندما توقفت الموسيقى، هرع الأطفال للجلوس على أحد الكراسي. الطفل الذي كان بطيئًا أو سيئ الحظ لم يحصل على مقعد واضطر إلى مغادرة اللعبة.

في الجولة التالية، تتم إزالة كرسي واحد وتستمر الموسيقى للأطفال المتبقين. في نهاية المطاف، من خلال جولات متعددة، يوجد طفلان ومقعد واحد، ثم في نهاية تلك الجولة يتم إنتاج فائز.

النظام المصرفي هو لعبة الكراسي الموسيقية الأبدية. عدد الأطفال أكبر من عدد الكراسي، لذلك لا يمكنهم جميعًا الحصول على واحد. ويصبح هذا واضحا إذا توقفت الموسيقى. ومع ذلك، طالما استمرت الموسيقى في التشغيل (مع الإنقاذ من حين لآخر عبر طباعة النقود)، فسوف تستمر.

تجمع البنوك الأموال النقدية من المودعين وتستخدم رؤوس أموالهم لتقديم القروض وشراء الأوراق المالية. فقط جزء صغير من أموال المودعين متاح للسحب. تشمل أصول البنوك القروض المستحقة لها، والأوراق المالية مثل سندات الخزانة، والاحتياطيات النقدية. وتشمل التزاماتهم الأموال المستحقة للمودعين، فضلا عن أي التزامات أخرى قد تكون لديهم، مثل السندات الصادرة للدائنين.

بالنسبة للولايات المتحدة، تحتفظ البنوك بإجمالي حوالي 20% من ودائع العملاء كاحتياطيات نقدية:

كما هو موضح في الشكل، قبل اندلاع الأزمة المالية العالمية، كانت هذه النسبة أقل ولكن مع التيسير الكمي، والقواعد التنظيمية الجديدة، والمزيد من التنظيم الذاتي، تحتفظ البنوك الآن بنحو 20% من أرصدة ودائعها. في الاحتياطيات.

وبالمثل، فإن إجمالي مبلغ النقد المادي المتداول، الذي تطبعه وزارة الخزانة الأمريكية حصريًا، لا يمثل سوى حوالي 13% من إجمالي ودائع البنوك التجارية، في حين أن البنوك فعليًا احتفظ بجزء صغير فقط من ذلك المبلغ يذهب إلى أموال القبو. النقد المادي (حسب التصميم) ليس قريبًا بدرجة كافية للسماح لعدد كبير من الأشخاص بسحب أموالهم من البنك مرة واحدة.

إذا قام عدد كافٍ من الأشخاص بذلك في نفس الوقت، فسيواجه الأشخاص مواقف "صعوبة الانسحاب".

الطريقة التي يتم بها بناء النظام المصرفي حاليًا، لن تكون هناك نهاية أبدًا. وإذا فشل عدد كاف من البنوك، فسوف يتوقف النظام برمته.

إذا دخل البنك في مرحلة التصفية دون أن يتم الاستحواذ عليه، فسيتعين عليه نظريًا بيع جميع قروضه وأوراقه المالية إلى البنوك الأخرى، وتحويلها إلى نقد، وهو ما يتم بعد ذلك المدفوعة للمودعين. ولكن إذا قام عدد كاف من البنوك بذلك في وقت واحد، فإن القيمة السوقية للأصول التي تبيعها ستنخفض بشكل كبير. سيصبح السوق غير سائل لأنه لن يكون هناك عدد كافٍ من المشترين.

في الواقع، إذا أفلس عدد كافٍ من البنوك وقامت بالتصفية في نفس الوقت، وتجمد السوق مع تغلب بائعي الديون/القروض على المشترين، فسيقوم بنك الاحتياطي الفيدرالي في النهاية بإنشاء مؤسسات جديدة. الدولارات لشراء الأصول لإعادة تصفية الأسواق، الأمر الذي من شأنه أن يزيد بشكل كبير من عدد الدولارات المتداولة. وإلا فإن كل شيء سينهار اسمياً لأنه لن يكون هناك وحدات نقدية كافية في النظام لدعم تصفية أصول النظام المصرفي.

وبالتالي فإن النظام النقدي يشبه لعبة الكراسي الموسيقية المستمرة على السلع التي تنتجها الحكومة إذا كان الجميع يتنافسون على المال في نفس الوقت فإن التأثير على الأموال سيكون مطالبات (الأطفال) بأكثر بكثير من الأموال (الكراسي) المتوفرة لهم حاليًا. استمر عدد الأطفال والكراسي في التزايد، ولكن كان عدد الأطفال دائمًا أكبر بكثير من عدد الكراسي. عندما يتعطل جزء من النظام، تنضم بعض الكراسي إلى الجولة للحفاظ على تشغيل النظام.

نعتقد أن هذا أمر طبيعي لأننا نعتقد أنه لن ينتهي أبدًا. لقد عملت الأنظمة المصرفية الاحتياطية الجزئية في جميع أنحاء العالم لمئات السنين (كانت مدعومة في البداية بالذهب، ثم اعتمدت بالكامل على العملات الورقية)، على الرغم من وقوع أحداث تضخمية عرضية على طول الطريق لإعادة ضبطها جزئيا.

على مدى العقود القليلة الماضية، انخفضت قيمة كل وحدة من العملات الورقية بنسبة 99% تقريبًا أو أكثر. وهذا يعني أن المستثمرين إما بحاجة إلى الحصول على سعر فائدة يتجاوز المعدل الفعلي للتضخم (وهو ما لم يحدث بعد)، أو أنهم بحاجة إلى شراء الاستثمارات، مما يتسبب في تضخم قيمة الأسهم والعقارات نسبة إلى تدفقاتها النقدية وتدفقاتها النقدية. يرفع مستوى الفن وما إلى ذلك. أسعار العناصر النادرة.

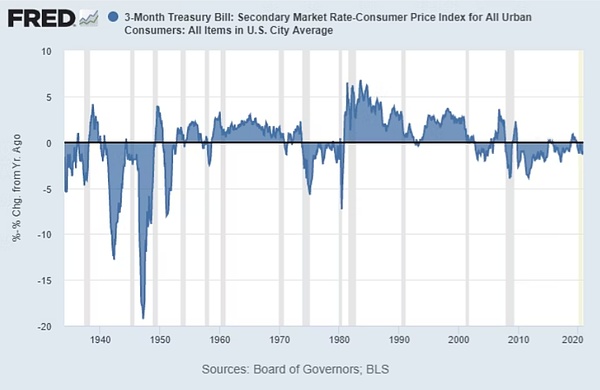

على مدى القرن الماضي، تمكنت سندات الخزانة والنقد في البنوك من مواكبة التضخم دون تقديم أي عوائد حقيقية. ومع ذلك، فإن هذا يميل إلى أن يكون غير مستقر للغاية. في عقود مثل الأربعينيات والسبعينيات والعقد الأول من القرن الحادي والعشرين، فشل حاملو سندات الخزانة والنقد المصرفي في مواكبة التضخم. يوضح هذا الرسم البياني أسعار سندات الخزانة مطروحًا منها معدل التضخم الرسمي على مدار تسعين عامًا:

البيتكوين هي تقنية ناشئة للادخار والمدفوعات الانكماشية تُستخدم في المقام الأول بطريقة غير رافعة، مما يعني أن معظم الناس يقومون فقط بالشراء والاحتفاظ والتداول أحيانًا. تستخدم بعض بنوك Bitcoin وبعض الأشخاص في البورصات الرافعة المالية. ومع ذلك، فإن الدين الإجمالي للنظام منخفض مقارنة بالقيمة السوقية، ويمكنك الاحتفاظ بأصولك بنفسك.

نوع آخر من مخطط بونزي الحجة هو أنه نظرًا لأن البيتكوين له تكاليف احتكاكية، فهو مخطط بونزي. يتطلب النظام عملاً مستمرًا للحفاظ على عمله.

ومع ذلك، فإن Bitcoin يشبه أي نظام أعمال آخر في هذا الصدد. إن شبكة المعاملات الصحية لها تكاليف احتكاك خاصة بها.

باستخدام Bitcoin، يستثمر القائمون بالتعدين في الأجهزة المخصصة والكهرباء والموظفين لدعم تعدين Bitcoin، مما يعني التحقق من صحة المعاملات وكسب عملات Bitcoin ورسوم المعاملات.

يتحمل القائمون بالتعدين الكثير من المخاطر ويكسبون الكثير، وهم شرط ضروري لتشغيل النظام. هناك أيضًا صانعو السوق الذين يسهلون شراء وبيع البيتكوين من خلال توفير السيولة بين المشترين والبائعين أو تحويل العملات الورقية إلى بيتكوين، وهم ملزمون بفرض رسوم المعاملات أيضًا.

تقدم بعض المؤسسات حلول الحفظ: الاحتفاظ بالبيتكوين مقابل رسوم رمزية.

وبالمثل، يستثمر المنقبون عن الذهب بكثافة في الأفراد والاستكشاف والمعدات والطاقة لاستخراج الذهب من الأرض. ثم تقوم الشركات بتنقيته وسكه وتحويله إلى سبائك وعملات ذهبية، وحمايته وتخزينه للمستثمرين، وشحنه إلى المشترين، والتحقق من نقائه، وتحويله إلى مجوهرات، وصهره لتنقيته وإعادة صياغته، وما إلى ذلك.

تستمر ذرات الذهب في التداول بأشكال مختلفة بفضل جهود العاملين في صناعة الذهب، من أرقى صائغي الذهب السويسريين إلى صائغي المجوهرات الراقية إلى تجار السبائك. و "نحن نشتري الذهب!" يفضل عمل جولد في مجال الطاقة الإنشاء على الصيانة، لكن الصناعة لديها أيضًا هذه التكاليف الاحتكاكية المستمرة.

وبالمثل، فإن نظام العملات الورقية العالمي له أيضًا تكاليف احتكاك. تجمع البنوك وشركات التكنولوجيا المالية أكثر من 100 مليار دولار سنويًا من رسوم المعاملات المتعلقة بالمدفوعات، وتعمل كأمناء ومديرين لأصول العملاء، وتوفر السيولة كصانعي سوق بين المشترين والبائعين.

على سبيل المثال، قمت مؤخرًا بتحليل DBS Group Holdings، وهو أكبر بنك في سنغافورة. إنهم يدرون حوالي 900 مليون دولار سنغافوري من الرسوم كل ربع سنة، أي أكثر من 3 مليارات دولار سنغافوري سنويًا. وبالدولار الأمريكي، تبلغ التكلفة أكثر من 2.5 مليار دولار سنويا.

هذا بنك تبلغ قيمته السوقية 50 مليار دولار. هناك بنكان آخران بنفس الحجم في سنغافورة. أكبر بنك أمريكي، جي بي مورجان تشيس، يزيد حجمه عن سبعة أضعاف، وهناك العديد من البنوك الأمريكية بنفس الحجم تقريبًا. تبلغ عائدات Visa وMastercard وحدهما حوالي 40 مليار دولار. تولد البنوك العالمية وشركات التكنولوجيا المالية رسومًا يبلغ مجموعها أكثر من 100 مليار دولار سنويًا.

يتطلب التحقق من المعاملات وتخزين القيمة العمل، لذا فإن أي نظام نقدي له تكاليف احتكاك. تصبح تكاليف الاحتكاك مشكلة فقط عندما تكون رسوم المعاملات مرتفعة جدًا بالنسبة لحجم الدفع. بالمقارنة مع النظام النقدي الحالي، فإن تكاليف احتكاك البيتكوين منخفضة جدًا، ويمكن للطبقة الثانية الاستمرار في خفض الرسوم بشكل أكبر.

يهدف تطبيق Strike App، على سبيل المثال، إلى أن يكون أرخص شبكة دفع عالمية تعمل على Bitcoin/Lightning Network.

ويمتد هذا أيضًا إلى السلع غير النقدية. وبالإضافة إلى الذهب، يقوم المستثمرون الأثرياء بتخزين ثرواتهم في مجموعة متنوعة من العناصر غير المنتجة للتدفق النقدي، بما في ذلك الفنون الجميلة والنبيذ الفاخر والسيارات الكلاسيكية والعقارات الفخمة المطلة على المحيط والتي لا يمكنهم تأجيرها. على سبيل المثال، هناك شواطئ معينة في فلوريدا أو كاليفورنيا لا تحتوي إلا على منازل تبلغ قيمتها 30 مليون دولار، وهي مهجورة في جميع الأوقات. أحب الذهاب إلى تلك الشواطئ لأنها عادة ما تكون فارغة.

تميل هذه العناصر النادرة إلى الارتفاع في قيمتها بمرور الوقت، ولهذا السبب يحتفظ بها الناس. ومع ذلك، فإنها تتحمل تكاليف احتكاكية عند شرائها وبيعها وصيانتها. وطالما أن هذه التكاليف الاحتكاكية أقل من متوسط معدل الارتفاع بمرور الوقت، فهي استثمار جيد وليست مخطط بونزي مقارنة بحيازة العملات الورقية.

التعريف الأوسع لمخطط بونزي هو أي نظام يجب أن يعمل بشكل مستمر ليظل فعالاً أو له تكاليف احتكاكية.

لا تتناسب عملة البيتكوين فعليًا مع هذا التعريف الأوسع لمخطط بونزي، مثل سوق الذهب، أو النظام المصرفي العالمي، أو الفن، أو النبيذ، أو المجموعات. وينطبق الشيء نفسه على الأسواق غير السائلة مثل السيارات أو العقارات على شاطئ البحر. بمعنى آخر، إذا كان تعريفك لشيء ما واسعًا جدًا بحيث يشمل جميع مخازن القيمة غير التدفق النقدي، فأنت بحاجة إلى تعريف أفضل.

كل هذه العناصر النادرة لها بعض المنفعة بالإضافة إلى خصائصها كمخزن للقيمة. يتيح لك الذهب والأعمال الفنية الاستمتاع بالجمال البصري وعرضه. النبيذ يسمح لك بالاستمتاع وعرض جمال ذوقك. تسمح لك السيارات القابلة للتحصيل والمنازل المطلة على الشاطئ بالاستمتاع وعرض الجمال الجرافيكي والملموس. تمكنك عملة البيتكوين من إجراء مدفوعات تسوية محلية ودولية دون أي آلية مباشرة محظورة من قبل أطراف ثالثة، وبالتالي توفر للمستخدمين سيولة مالية لا مثيل لها.

ستستمر قيمة هذه العناصر النادرة أو تزيد بمرور الوقت، والمستثمرون على استعداد لدفع تكلفة احتكاك صغيرة كنسبة مئوية من استثماراتهم، بدلاً من A عقد نقدي ورقي يفقد قيمته بمرور الوقت.

نعم، تحتاج Bitcoin إلى الاستمرار في العمل ويجب أن تصل إلى قيمة سوقية كبيرة حتى تكون الشبكة مستدامة، ولكن أعتقد أنه من الأفضل النظر إلى هذا على أنه اضطراب تكنولوجي، يجب على المستثمرين التسعير بناءً على تصورهم لاحتمالية نجاحه أو فشله. وهذا هو تأثير الشبكة الذي يتنافس مع تأثيرات الشبكة الموجودة، وخاصة في النظام المصرفي العالمي. ومن المفارقات أن النظام المصرفي العالمي يُظهر خصائص مخطط بونزي أكثر من غيره في هذه القائمة.

سوف تمر أي تقنية جديدة بمراحل فترة التقييم إما بالرفض أو بالقبول. قد تكون الأسواق غير عقلانية في البداية، إما صعودًا أو هبوطًا، ولكن بمرور الوقت يتم تقييم الأصول وقياسها.

يرتفع سعر البيتكوين بسرعة مع انخفاض العرض إلى النصف كل أربع سنوات لأن تأثيرات شبكتها تستمر في التراكم بينما يظل العرض محدودًا.

كل استثمار له مخاطر، وبطبيعة الحال، يبقى أن نرى المصير النهائي للبيتكوين.

إذا استمر السوق في النظر إليها باعتبارها تقنية مفيدة للادخار وتسوية المدفوعات يمكن لمعظم دول العالم الوصول إليها ومدعومة بدفتر أستاذ عام ثابت ودعم إجماعي لامركزي ، ثم يمكنها الاستمرار في الاستحواذ على حصة في السوق كشبكة لتخزين الثروات والتسوية حتى تصل إلى مرحلة النضج، والاعتماد على نطاق واسع، وقيمة سوقية أقل تقلبًا.

من ناحية أخرى، غالبًا ما يؤكد المعارضون أن عملة البيتكوين ليس لها قيمة جوهرية وأنه في يوم من الأيام سيدرك الجميع ماهيتها وسوف تصل إلى الصفر.

ومع ذلك، بدلاً من استخدام هذه الحجة، ستكون حجة الهبوط الأكثر تعقيدًا هي أنه لسبب ما لن تتمكن Bitcoin من تحقيق سيطرة دائمة على السوق من الخدمات المصرفية العالمية يشارك النظام أهدافهم ويذكر الأسباب التي دفعتهم إلى هذا الرأي.

كان عام 2020 بمثابة قصة حول القبول المؤسسي، حيث يبدو أن عملة البيتكوين تجاوزت الخط الفاصل بين استثمار التجزئة والمخصصات المؤسسية. أصبحت MicroStrategy وSquare أول شركة مدرجة في بورصة كبرى تقوم بتخصيص بعض أو كل احتياطياتها للبيتكوين بدلاً من النقد. أصبحت MassMutual أول شركة تأمين كبرى تضع بعض أصولها في عملة البيتكوين. بول تيودور جونز، ستانلي دروكنميلر، بيل ميلر وغيرهم من المستثمرين البارزين متفائلون بشأن البيتكوين. كانت بعض المؤسسات، مثل Fidelity، تتطلع إلى خدمات الحفظ المؤسسي لبيتكوين لسنوات، ولكن في عام 2020، انضم المزيد من المؤسسات، بما في ذلك BlackRock، أكبر مدير للأصول في العالم، وأبدت اهتمامًا قويًا.

من الناحية العملية، تسمح عملة البيتكوين بالحضانة الذاتية، وحركة الأموال، والتسوية بدون إذن. على الرغم من وجود مشاريع blockchain أخرى مثيرة للاهتمام، إلا أنه لا توجد عملة مشفرة أخرى تقدم درجة مماثلة من الأمان ضد الهجمات على دفتر الأستاذ الخاص بها (سواء من حيث معدل التجزئة أو توزيع العقد)، كما أنها لا تتمتع بتأثيرات شبكة واسعة بما فيه الكفاية وهناك احتمال كبير بأن سيتم الاعتراف به باستمرار من قبل السوق كمخزن للقيمة.

الأهم من ذلك، أن نمو Bitcoin كان الأكثر عضوية في الصناعة، حيث كان الأول وينتشر بسرعة دون قيادة مركزية وترويج، مما يجعله أشبه باتفاقية أساسية ، وليس ضمان مالي أو مشروع تجاري.

JinseFinanceJinseFinanceتقدم الولايات المتحدة مشاريع قوانين للحد من دور الصين في blockchain والعملات المشفرة، بهدف حماية الأمن القومي وخصوصية البيانات.

Olive

Oliveتغامر صحيفة تشاينا ديلي بدخول مجال metaverse وNFT بميزانية قدرها 2.813 مليون ين لمقاول خارجي.

Bitcoinworld

Bitcoinworldأصدرت شرطة هونغ كونغ تحذيرًا للجمهور بشأن التهديد المتزايد الذي يشكله المحتالون الذين يتنكرون في هيئة ممثلي Binance وينشرون رسائل خادعة.

Kikyo

Kikyoسيسعى محامو كوون إلى تقليص فترة تمديد الاحتجاز البالغة 30 يومًا التي تحكمها سلطات الجبل الأسود.

cryptopotato

cryptopotato Cointelegraph

Cointelegraph随着去中心化自治组织(DAO)受到越来越多的关注,我们需要正视DAO治理今天所遭遇的失败和问题。加密领域的批评者会认为这只是一个巨大的炒作泡沫,而对于DAO的爱好者来说,这是改善DAO组织和构建解决方案的机会。

Cointelegraph来自老牌媒体的许多文章似乎从根本上误解了DAO是什么以及它们如何运作。

Cointelegraph随着创作者经济的急剧扩张,NFT和Web3正成为艺术家和音乐家获得更多财务稳定性和控制权的工具。

Cointelegraph