المؤلف: Shigeru Satou

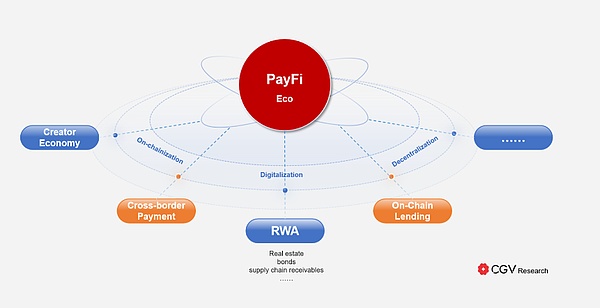

يشير PayFi، أي تمويل الدفع، إلى مجال blockchain والعملات المشفرة، وهي تقنية مبتكرة ونموذج تطبيقي يجمع بين وظائف الدفع والخدمات المالية.

يتمحور جوهر PayFi حول عملية إرسال واستلام وتسوية العملة المشفرة، وليس سلوك المعاملة. لا يغطي هذا النموذج مدفوعات ومعاملات العملة المشفرة فحسب، بل يغطي أيضًا مجموعة متنوعة من الأنشطة المالية مثل الإقراض والإدارة المالية والمدفوعات عبر الحدود. من خلال التكنولوجيا اللامركزية، تجعل PayFi الأنشطة المالية أسرع وأكثر أمانًا، وتقلل من الاحتكاك والتكاليف في النظام المالي التقليدي، وبالتالي تعزيز نقل القيمة بسلاسة والشمول المالي على نطاق عالمي.

تم اقتراح PayFi لأول مرة كمفهوم جديد من قبل Lily Liu، رئيسة مؤسسة Solana، في مؤتمر EthCC في يوليو 2024. من وجهة نظرها، تمثل PayFi طريقة جديدة لبناء الأسواق المالية، وإنشاء البدائيات المالية وتجارب المنتجات حول القيمة الزمنية للنقود (TVM). من الصعب أو المستحيل تحقيق ذلك في التمويل التقليدي أو حتى تمويل Web2.

تتمثل رؤية PayFi في استخدام تقنية blockchain لابتكار نظام الدفع، وتحقيق معاملات أكثر كفاءة ومنخفضة التكلفة، وتوفير تجربة مالية جديدة لإنشاء عمليات مالية أكثر تعقيدًا المنتجات وسيناريوهات التطبيق لإنشاء سلسلة قيمة متكاملة، وبالتالي تشكيل مجموعة مالية جديدة.

يعتقد فريق أبحاث CGV أنه مع تطوير تقنية blockchain عالية الأداء، فإن القيمة الحقيقية لـ PayFi سوف تتوسع وتتوسع بسرعة في هذه البيئة. يمكن أن يؤدي هذا التوسع إلى تسريع تكامل المدفوعات والخدمات المالية، مما يجعل العملات المشفرة أكثر عملية وكفاءة في المعاملات اليومية والعمليات المالية الأكثر تعقيدًا. في النظام البيئي المالي المستقبلي، ستصبح PayFi قوة دافعة رئيسية.

PayFi: توارث وتوسيع رؤية الدفع في Bitcoin

Bitcoin وُلدت من مفهوم "الدفع اللامركزي" الذي اقترحه ساتوشي ناكاموتو في ورقته البيضاء الثورية "بيتكوين: نظام نقدي إلكتروني من نظير إلى نظير". لا يقدم هذا المفهوم شكلاً جديدًا من العملة - بيتكوين فحسب، بل الأهم من ذلك أنه يتصور نظام دفع عالمي بدون وسطاء يمكنه تجاوز قيود المؤسسات المالية التقليدية وتحقيق تحويلات أكثر كفاءة وشفافية. تهدف رؤية ساتوشي ناكاموتو إلى إحداث ثورة في أنظمة الدفع الحالية، والقضاء على الرسوم المرتفعة، وأوقات التسوية الطويلة، والتفرد المالي.

ومع ذلك، على الرغم من نجاح Bitcoin في قيادة ثورة العملات المشفرة، إلا أن غرضها الأصلي كوسيلة دفع يومية لم يتحقق بالكامل. يُنظر إلى عملة البيتكوين كمخزن للقيمة أكثر من كونها عملة مستخدمة في المعاملات اليومية.

بمرور الوقت، أدى ظهور العملات المستقرة إلى سد هذه الفجوة. تعمل العملات المستقرة على بناء جسر بين العملات المشفرة والأنظمة المالية في العالم الحقيقي من خلال ربط قيمة العملات الورقية بشبكة blockchain، مما يعزز سيناريوهات التطبيق العملي الأولى لمدفوعات blockchain. توسع نمو العملات المستقرة بشكل كبير منذ عام 2014، مما يثبت الطلب القوي على مدفوعات البلوكتشين. تمكن العملات المستقرة المستخدمين من الاستمتاع بمزايا الشفافية واللامركزية لتقنية blockchain مع تجنب مخاطر تقلبات أسعار العملات المشفرة. حتى الآن، دعمت العملات المستقرة ما يقرب من 2 تريليون دولار من المدفوعات سنويًا، وهو ما يقترب من حجم معالجة الدفع السنوي لشركة Visa.

ومع ذلك، على الرغم من أن العملات المستقرة عززت تطوير مدفوعات blockchain، إلا أن مدفوعات blockchain لا تزال تواجه العديد من التحديات، مثل تجربة المستخدم السيئة، وتأخير المعاملات، والتكاليف المرتفعة وقضايا الامتثال. تحد هذه التحديات من التطبيق الواسع النطاق لمدفوعات blockchain كوسيلة دفع رئيسية.

يعتمد التوسع الإضافي في نظام الدفع البيئي بشكل خاص على الترويج للأدوات المالية وآليات التمويل. في النظام المالي التقليدي، سهلت أدوات مثل بطاقات الائتمان والتمويل التجاري والمدفوعات عبر الحدود إلى حد كبير اعتماد الدفع عالميًا من خلال توفير خيارات السيولة والتمويل.

لا تحتاج تقنية Blockchain، باعتبارها صناعة ناشئة، بالضرورة إلى إعادة بناء السوق بالكامل، وبدلاً من ذلك، يمكنها استخدام تقنية blockchain على أساس السوق الحالي منتجات وحلول أكثر قيمة. وعلى هذه الخلفية ظهرت PayFi إلى حيز الوجود.

من خلال الاستفادة من الأداء العالي وخصائص المعاملات منخفضة التكلفة للسلاسل العامة المتقدمة، لن تسمح PayFi لأنظمة الدفع blockchain بتجاوز الآليات المالية التقليدية فحسب، بل ستنشئ أيضًا أسواق مالية عالمية أكثر سيولة وقدرة على التكيف. يعد هذا التطور بمثابة عودة إلى النية الأصلية للبيتكوين وابتكار كبير في تأسيس البيتكوين. مع PayFi، ستطلق أنظمة الدفع blockchain العنان لإمكاناتها حقًا، مما يدفع النظام المالي العالمي نحو مستقبل أكثر كفاءة وشمولاً.

مفهوم PayFi الأساسي: القيمة الزمنية للنقود (TVM)

"الوقت أكثر قيمة من المال. يمكنك الحصول على المزيد من المال، لكن لا يمكنك الحصول على المزيد من الوقت."

القيمة الزمنية للنقود المال، TVM. ) هو مفهوم أساسي في التمويل، والذي يؤكد على الفرق في قيمة الأموال في نقاط زمنية مختلفة. المبدأ الأساسي لـ TVM هو أن مبلغًا من المال عادةً ما يساوي اليوم أكثر من مبلغ معادل من المال في المستقبل. وذلك لأن الأموال المحتفظ بها حاليًا يمكن استثمارها على الفور، وبالتالي توليد الدخل، أو استخدامها للاستهلاك، مما يؤدي إلى منفعة فورية.

ببساطة، المفهوم المهم وراء القيمة الزمنية للمال هو "تكلفة الفرصة البديلة". أولئك الذين يمتلكون الأموال والذين لا يستخدمون الأموال يفقدون على الفور فرص الاستثمار المحتملة ويفشلون في الحصول على عوائد محتملة. ولذلك، فإن القيمة الحالية للأموال يجب أن تعكس هذه الفرص الضائعة. على سبيل المثال:

- القروض والرهون العقارية: في القروض المصرفية، يتم حساب سعر الفائدة على أساس TVM ويدفع المقترض الفائدة هي التعويض الفعلي عن حق استخدام الأموال المقدمة من البنك؛

—— تقييم الاستثمار: عند تقييم الأسهم أو السندات أو عند الاستثمار في العقارات والاستثمارات الأخرى، سيأخذ المستثمرون في الاعتبار القيمة الحالية للأرباح المستقبلية لتحديد مدى جاذبية الاستثمار.

——ميزانية رأس المال:< /قوي > عندما تقوم الشركة بإعداد ميزانية رأسمالية، فإنها ستقوم بتقييم التدفقات النقدية المستقبلية للمشاريع المختلفة وحساب قيمتها الحالية من خلال الخصم لمساعدة الإدارة على اتخاذ القرارات الاستثمارية الأكثر فائدة، وما إلى ذلك.

تستخدم PayFi تقنية blockchain للسماح للمستخدمين بإدراك القيمة الزمنية للأموال الموجودة على السلسلة بتكلفة منخفضة للغاية وبطريقة فعالة باستخدام العقود الذكية و اللامركزية: منصة مركزية، PayFi تمكن المستخدمين من إدارة واستثمار الأموال دون الحاجة إلى وسطاء، وبالتالي زيادة كفاءة رأس المال إلى الحد الأقصى. ولا يؤدي هذا النموذج الجديد إلى خفض تكاليف المعاملات بشكل كبير فحسب، بل يقلل أيضًا من أوقات المعاملات، مما يسمح للأموال بدخول السوق بسرعة لإعادة الاستثمار أو استخدامات أخرى.

بالإضافة إلى ذلك، توفر البنية التحتية لـ PayFi إمكانية تطوير منتجات مالية أكثر تعقيدًا على السلسلة، مثل أسواق الائتمان على السلسلة وأنظمة الدفع بالتقسيط والعقود الذكية- سيتم توسيع استراتيجية الاستثمار الآلي لتشمل منتجات مالية وسيناريوهات تطبيق أكثر تعقيدًا، مما يؤدي إلى إنشاء سلسلة قيمة متكاملة، وبالتالي تشكيل "مجموعة مالية" جديدة.

لصق RWA + DeFi: بناء مجموعة مالية جديدة تكون PayFi جوهرها

في النظام المالي، تتمتع كل من أصول العالم الحقيقي (RWA) والتمويل اللامركزي (DeFi) بمزايا فريدة، ولكنها تواجه أيضًا تحدياتها الخاصة: تتمتع RWA بحجم سوق ضخم وقيمة مستقرة، ولكنها سائلة. السيولة منخفضة نسبيًا، وهناك أيضًا أوجه قصور في الشفافية وكفاءة المعاملات؛ تتمتع DeFi بآلية تداول فعالة وسيولة عالمية، لكنها تعتمد بشكل أساسي على الأصول المشفرة وتفتقر إلى الاتصال المباشر بالاقتصاد الحقيقي.

يختلف عن بعض الآراء في الصناعة، مثل: "PayFi هو قسم فرعي من مسار RWA"، تعتقد أبحاث CGV أن RWA هو جزء من PayFi من البيئة. بالإضافة إلى RWA، تشارك PayFi في مجموعة واسعة من الأصول المشفرة، والخدمات المالية القائمة على العقود الذكية، وأنظمة المدفوعات والتسوية اللامركزية. يعد استخدام DeFi للترويج لإدخال RWA وتطبيقه جزءًا مهمًا من قدرة PayFi على تحقيق وظائفها الأساسية.

تحتاج RWA إلى DeFi لتحسين السيولة وكفاءة المعاملات، وتحقيق تمويل عالمي سريع ومنخفض التكلفة من خلال رقمنة blockchain والعقود الذكية، وتعزيز شفافية المعاملات وأمانها . وفي الوقت نفسه، تعمل DeFi على إثراء فئات الأصول من خلال تقديم RWA، وتقليل مخاطر التقلبات، وتوفير مصدر ثابت للدخل، والاتصال بالاقتصاد الحقيقي، وتعزيز تطبيقه العملي وتطويره على نطاق عالمي.

من خلال PayFi، لم تعد RWA وDeFi أنظمة مالية مستقلة، ولكنها أصبحت كليات عضوية مترابطة ومتكاملة، تحقق التكامل والابتكار في الأصول الحقيقية والخدمات المالية المتصلة بالسلسلة.

—— الرقمنة والتسلسل: تقديم RWA إلى blockchain. تقوم منصة PayFi أولاً برقمنة RWA من خلال العقود الذكية، مما يتيح تمثيلها وتداولها على blockchain. تضمن هذه العملية شفافية وأمن قيمة RWA وملكيتها في السلسلة. وبهذه الطريقة، يمكن تقسيم أصول RWA التقليدية إلى وحدات أصغر، مما يجعلها أسهل للتداول والاستثمار على مستوى العالم.

—— العقود الذكية وأنظمة الدفع: تحقيق معاملات وتسويات فعالة. بمجرد رقمنة RWA، تستفيد منصة PayFi من العقود الذكية لأتمتة عملية المعاملة والتسوية. وهذا لا يؤدي إلى تسريع المعاملات وتقليل التكاليف فحسب، بل يضمن أيضًا الشفافية والأمن. بالإضافة إلى ذلك، فإن نظام الدفع عبر السلسلة الخاص بـ PayFi يجعل نقل هذه الأصول ودفعها أسهل وأكثر كفاءة، مما يحل المشكلات الشائعة المتمثلة في تأخير التسوية والرسوم المرتفعة في التمويل التقليدي.

—— مجمع السيولة وقنوات التمويل: توفير الدعم المالي لـ RWA. يوفر مجمع السيولة الخاص بـ PayFi لـ RWA دعمًا ماليًا كافيًا، مما يسمح لهذه الأصول بالحصول على تمويل من المستثمرين العالميين. باستخدام RWA كضمان، تسمح PayFi للمستثمرين بالمشاركة في أنشطة التمويل على منصة DeFi مع تزويد RWA بمصدر ثابت للأموال. لا يؤدي هذا النموذج إلى زيادة سيولة RWA فحسب، بل يوفر أيضًا فرصًا استثمارية متنوعة لمستثمري التمويل اللامركزي.

——إدارة المخاطر والشفافية: تعزيز ثقة السوق. من خلال تقنية blockchain، تضمن PayFi الشفافية وإمكانية التحقق من جميع معاملات RWA، مما يقلل من عدم تناسق المعلومات والمخاطر التشغيلية. يؤدي التنفيذ التلقائي للعقود الذكية إلى تقليل مخاطر التدخل البشري، في حين أن عدم التلاعب في blockchain يضمن أمان سجلات المعاملات. كل هذا يعزز الثقة في السوق ويعزز المزيد من التكامل بين RWA وDeFi.

في المستقبل، ستلعب PayFi دورًا متزايد الأهمية في تعزيز سيولة الأصول العالمية، وتقليل تكاليف المعاملات وتعزيز شفافية السوق. من وجهة نظر ليلي ليو، قد يكون إدخال PayFi لـ RWA والتمويل المؤسسي في مجمع السيولة على السلسلة، وإنشاء سلسلة قيمة متكاملة وتشكيل "مجموعة مالية جديدة" هو الموضوع الأكبر في هذه الدورة من سوق العملات المشفرة.

لماذا يحدث PayFi على Solana؟

لماذا يحدث PayFi على Solana وليس على سلاسل L1 العامة الأخرى أو حلول L2؟ الجواب الذي قدمته ليلي ليو هو: "يتمتع سولانا بثلاث مزايا رئيسية: سلسلة عامة عالية الأداء، وتنقل رأس المال، وتنقل المواهب". وتشكل هذه المزايا عتبة يصعب على المنافسين الآخرين تجاوزها في هذه المرحلة.

أولاً، سلسلة عامة عالية الأداء. تتمثل الميزة التقنية الأساسية لـ Solana في آلية الإجماع الفريدة لإثبات التاريخ (PoH)، والتي تمكنها من معالجة أكثر من 65000 معاملة في الثانية (TPS)، مع أوقات تأكيد المعاملة عادةً حوالي 400 مللي ثانية. يتجاوز هذا الأداء بكثير 10-15 TPS الخاصة بـ Ethereum وأوقات التأكيد الطويلة، وحتى حلول L2 على Ethereum، مثل Optimistic Rollups، تكافح من أجل مطابقة Solana من حيث زمن الوصول والإنتاجية. على الرغم من أن Visa تدعي أن خوادمها يمكنها التعامل مع ما يصل إلى 56000 TPS، إلا أنه في الاستخدام الفعلي، تعالج Visa فقط ما متوسطه 1700 معاملة في الثانية. وبالمقارنة، فإن Solana قادر تمامًا على تلبية احتياجات الدفع الفعلية.

ثانيًا، حركة رأس المال. اعتبارًا من 30 أغسطس 2024، تجاوزت القيمة الإجمالية المقفلة (TVL) لنظام Solana البيئي 10 مليارات دولار أمريكي، واجتذبت استثمارات من أفضل صناديق رأس المال الاستثماري بما في ذلك Andreessen Horowitz (a16z)، وPolychain Capital، وAlameda Research، و إلخ. استثمار كبير. توفر سيولة رأس المال هذه دعمًا ماليًا قويًا لتوسع PayFi.

وأخيرًا، تنقل المواهب. تعمل مؤسسة Solana بنشاط على تعزيز تنمية مجتمع المطورين وقد نظمت أكثر من 500 برنامج هاكاثون وتعليم للمطورين حول العالم. اعتبارًا من عام 2024، يوجد أكثر من 5000 مطور نشط داخل نظام Solana البيئي، مما يجعله واحدًا من أسرع مجتمعات مطوري blockchain نموًا في العالم. تدعم مجموعة المواهب القوية تطوير العديد من المشاريع المبتكرة وتستمر في جذب المواهب الفنية والمالية الجديدة للانضمام إلى النظام البيئي، مما يضع أساسًا متينًا لتطوير PayFi.

تستخدم PayFi مدفوعات قابلة للبرمجة لربط العالم التقليدي وعالم blockchain. من خلال العقود الذكية، يصبح من الممكن توسيع نطاق التوسع في التمويل الائتماني. لا تدعم مزايا Solana تطوير PayFi فحسب، بل تجعلها أيضًا ذات قدرة تنافسية عالية في أسواق الدفع والأسواق المالية العالمية المستقبلية.

لنأخذ PYUSD كمثال. اختارت PayPal Solana لتكون السلسلة العامة الجديدة للدفع PYUSD. وينصب التركيز الرئيسي على إمكانيات التسوية السريعة ورسوم المعاملات المنخفضة والإمكانيات القوية مقدمة من النظام البيئي للمطورين Solana. توفر امتدادات رمز Solana المميزة، بما في ذلك التحويلات السرية وربطات النقل وحقول المذكرة، لـ PYUSD المرونة اللازمة والفائدة التجارية.

كما قال PayPal: "هذه الميزات ليست اختيارية. إذا كنت تريد أن يلعب PYUSD دورًا في مجال التجارة الأوسع، فيجب توفيره للتجار." "اليوم، أصبحت Solana هي المنصة الرئيسية لـ PYUSD، حيث تمثل 64٪ من حصة السوق، بينما تمثل Ethereum 36٪ فقط. بالإضافة إلى ذلك، في وقت مبكر من سبتمبر 2023، قامت Visa بتوسيع قدرات التسوية الخاصة بـ USDC من Ethereum إلى Solana.

سيناريوهات تطبيق PayFi والمشاريع النموذجية

جوهر PayFi هو استخدام تقنية التشفير المتقدمة لإعادة تشكيل النظام المالي التقليدي وترقيته، لذلك، يمكن ويجب إعادة صياغة جميع السيناريوهات المالية باستخدام PayFi

1. ؛ المدفوعات والتجارة عبر الحدود

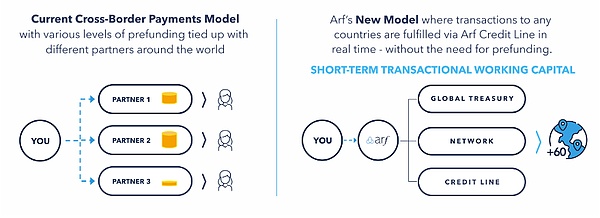

تكمن مشاكل الدفع التقليدية عبر الحدود بشكل أساسي في نظام العملة السيادية المركزي بسبب تأثير العملة الوطنية فالسياسات النقدية مثل مراقبة النقد الأجنبي وتداول رأس المال، والمدفوعات عبر الحدود كانت دائما مرهقة وتستغرق وقتا طويلا ومكلفة. في البداية، اعتقد الجميع أن الدفع بالعملة المشفرة كان حلاً ممتازًا لاستبدال المدفوعات التقليدية عبر الحدود، ولكن لا يزال هناك العديد من أوجه القصور في الحلول الموجهة للمؤسسات.

اليوم، لا تزال صناعة الدفع عبر الحدود تعتمد بشكل كبير على الأموال المدفوعة مسبقًا لتحقيق التسوية في نفس اليوم. وفي الوقت الحالي، هناك أكثر من 4 تريليون دولار محبوسة في حسابات التمويل المدفوعة مسبقًا، وهو ما يمثل تكلفة كبيرة وخفية للمؤسسات المالية وصناعة المدفوعات العالمية. يمكن لـ PayFi تحسين ذلك واستخدام التمويل الائتماني التقليدي للاستفادة من خدمات التشفير.

مقارنة بين نموذج الدفع الحالي عبر الحدود ونموذج Arf المحسّن

(من: Arf)

Arf (@arf_one):أول حل سيولة قصير الأجل منظم وشفاف في العالم مصمم لدعم المدفوعات عبر الحدود. مقرها الرئيسي في سويسرا. القضاء على نموذج الأعمال كثيف رأس المال في صناعة المدفوعات عبر الحدود من خلال توفير رأس المال العامل القائم على الأصول الرقمية وخدمات التسوية، بالإضافة إلى إمكانات الدخول والخروج المحلية لشركات الخدمات المالية والمؤسسات المالية المرخصة. توفر Arf شبكة سيولة موحدة للمدفوعات والتجارة عبر الحدود، مما يلغي الحاجة إلى التمويل المسبق ويوفر خدمات امتثال شفافة على مدار 24 ساعة طوال أيام الأسبوع. حتى الآن، تجاوز حجم المعاملات عبر السلسلة لـ Arf مؤخرًا 1.6 مليار دولار دون أي تقصير، مما يجعلها واحدة من أسرع حالات استخدام العملات المستقرة نموًا.

2. تمويل سلسلة التوريد

سلسلة التوريد يجمع التمويل بين الخدمات المالية وإدارة سلسلة التوريد، بناءً على العلاقات التجارية والمعاملات في سلسلة التوريد، ويوفر تمويلًا منظمًا للمؤسسات الأولية والنهائية في سلسلة التوريد من خلال التحكم في وإدارة تدفق معلومات سلسلة التوريد والخدمات اللوجستية وتدفق رأس المال. المنتجات والخدمات. ويخضع تمويل سلسلة التوريد التقليدية لعقود مرهقة وعمل قانوني، ومن الصعب أتمتة التقييمات، كما أن عمليات التمويل بطيئة، مما يؤثر بشكل خطير على معدل دوران التمويل للمؤسسات الصغيرة والمتوسطة الحجم. لقد قامت PayFi بتبسيط عمليات الحصول على حسابات القبض وغيرها من الشركات إلى حد كبير، مما يخفف من مشكلة صعوبات تمويل الشركات.

تُحرم الشركات العالمية من 2.5 تريليون دولار من احتياجات التمويل التجاري السنوية بسبب القيود التي تفرضها المؤسسات المالية التقليدية

(من: Isle Finance)

< p style="text-align: left;">

Isle Finance (@isle_finance): أول مشروع يوفر شبكة RWA PayFi لمدفوعات سلسلة التوريد، مما يوفر سيولة Web3 الفورية لتمويل سلسلة التوريد، ويوفر عوائد تنافسية بجودة من الدرجة الأولى لمزودي السيولة. من خلال Isle، يتم دمج مدفوعات سلسلة التوريد مع التسوية في الوقت الفعلي وإدارة السيولة لتقنية blockchain، مما يسمح للمشاركين في سلسلة التوريد بمعالجة المدفوعات والتسويات بسرعة أكبر وتحسين كفاءة استخدام رأس المال في نفس الوقت، ويمكن لمزودي السيولة على السلسلة إرساءها استقرار الدفع للمشترين ذوي الائتمان العالي ومشاركة خصومات الدفع المبكر المقدمة من الموردين مع المشترين. يشمل عملاء Isle الرئيسيون: الأفراد ذوي الثروات العالية (HNWIs)، ومستخدمي العملات المشفرة الأصليين، ومخزونات DAO، ومديري الأصول والمكاتب العائلية، وما إلى ذلك، وتسمح للمستخدمين العاديين برهن رموز ISLE للحصول على مكافآت تعدين السيولة.

3. قد يكون PayFi للمستخدمين هو ما يهتم به المستخدمون أكثر، خاصة في مجال التمويل الاستهلاكي وهذا هو أيضًا الجزء الذي أكدت عليه Lily Liu في مشاركتها مع PayFi، "اشتر الآن، لا تدفع أبدًا". يمكن للمستخدمين تغطية النفقات الحالية من خلال الوعد بالأرباح المستقبلية، وسيتم تنفيذ جزء الإنفاذ من خلال العقود الذكية على السلسلة. في مجال التمويل الاستهلاكي، يتمثل مفتاح PayFi في ربط شبكة التجار بمقدمي الخدمات الذين يلعبون دورًا مقبولاً في الوسط، حتى يتمكن المستهلكون من الحصول على ما يكفي من سيناريوهات الاستهلاك المتنوعة.

مجموعة PayFi Stack المفتوحة من حلول تمويل الدفع المتوافقة

(من: Huma Finance)

Huma Finance (@humafinance): الريادة في الصناعة من خلال PayFi Stack، وهي مجموعة مفتوحة مصممة لبناء حلول تمويل دفع متوافقة، وتدعو قادة الصناعة إلى تحسين الحلول لتلبية احتياجات PayFi الفريدة. تتكون الحزمة الأولية من الطبقات التالية: التداول، والعملة، والحضانة، والتمويل، والامتثال، والتطبيقات. خذ طبقة التمويل كمثال، بما في ذلك: من التصنيفات الائتمانية، والاكتتاب إلى RWA oracles، وما إلى ذلك. كمشروع تمثيلي لطبقة التمويل، يركز Huma على التمويل قصير الأجل الشائع في مجال الدفع، اعتبارًا من 26 أغسطس 2024، تجاوز إجمالي مبلغ الدفع لتمويل Huma (إحصاءات عيار واحد) 280 مليونًا، ومعدل التخلف عن السداد هو 0. .

CrediPay (@Credix_finance): يساعد الشركات على زيادة المبيعات وتحسين كفاءة التدفق النقدي من خلال خدمات ائتمانية سلسة وخالية من المخاطر. يقدم البائعون للمشترين شروط دفع مرنة بأسعار جذابة ويحصلون على دفعة مقدمة. نحن ندير ونحمي عملائنا من أي مخاطر ائتمانية أو احتيال، مما يسمح لهم بالتركيز فقط على الأمور الأكثر أهمية: زيادة المبيعات والربحية. حاليًا، تتركز خدمات Credix بشكل أساسي في أمريكا اللاتينية، مثل تحصيل الديون على الحسابات المدينة.

فرص وتحديات PayFi

1 ، مساحة نمو السوق

الهدف الأساسي لـ PayFi هو تقديم القيمة الزمنية للعملة إلى السلسلة وجعلها أكثر قابلية للبرمجة، وشبه حراسة، و إعادة هيكلة النظام المالي. مع الزيادة السريعة في عدد العملات المستقرة العالمية والتحسين المستمر للبنية التحتية للعملات المشفرة، من المتوقع أن تصبح PayFi قوة مهمة في تحويل التمويل التقليدي.

وفقًا لشركة Statista، من المتوقع أن يصل إجمالي عدد معاملات الدفع الرقمي العالمية إلى ما يقرب من 9.46 تريليون دولار في عام 2023، ومن المتوقع أن يستمر هذا العدد في النمو بحلول عام 2027 وقد يصل إلى 14 تريليون دولار. في الوقت نفسه، تُظهر البيانات المستمدة من mordorintelligence أن حجم سوق التمويل اللامركزي يقدر بنحو 46.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 78.47 مليار دولار أمريكي بحلول عام 2029، مع معدل نمو سنوي مركب متوقع يبلغ 10.98٪.

تُظهر الحسابات التي أجراها فريق أبحاث CGV أن افتراض أن PayFi يمكن أن يمثل 10% من إجمالي معاملات الدفع الرقمية العالمية (تقدير متحفظ)، بحلول عام 2030، سوق PayFi سيكون الحجم (المقدر بـ 1.8 تريليون دولار أمريكي) أكبر 20 مرة من حجم سوق التمويل اللامركزي (87 مليار دولار أمريكي). وهذا يعني أن PayFi تتمتع بإمكانات سوقية هائلة ومن المتوقع أن تحتل مكانة مهمة في مجال المدفوعات الرقمية العالمية.

2. تحديات الإشراف والامتثال

مع يستمر إصدار العملات المستقرة العالمية في الزيادة، وقد خففت البنوك المركزية في مختلف البلدان تدريجياً من مواقفها تجاه العملات المستقرة. من منظور واسع، يمكن اعتبار العملات المستقرة المرتبطة بالعملات الورقية بمثابة امتدادات رقمية للعملات الورقية. تستخدم أعمال الدفع الرئيسية في PayFi العملات المستقرة كوسيلة، ولا تزال في الواقع خاضعة لإشراف نظام العملة السيادية.

من ناحية، يركز مشروع PayFi الحالي على الامتثال وعادةً ما يسمح فقط للمؤسسات المرخصة بالمشاركة، بينما يحتاج المستخدمون الفرديون إلى الخضوع لعمليات ومراجعات KYC الصارمة . من ناحية أخرى، يميل عدد كبير من مشاريع PayFi إلى توسيع أعمالها في دول العالم الثالث نظرًا لأن اللوائح المحلية عادة ما تكون غير سليمة بدرجة كافية والحواجز التنظيمية منخفضة، فإن مخاطر الامتثال صغيرة نسبيًا.

3. مخاطر التكنولوجيا والأمان

بعد سنوات مع تطور DeFi، على الرغم من عدم القضاء على المشكلات الأمنية بالكامل، تم تحديد عدد كبير من الثغرات الأمنية، وبعد عمليات تدقيق صارمة، فإن أمان PayFi على السلسلة يعادل بشكل أساسي أمان DeFi التقليدي.

ومع ذلك، توجد تحديات تقنية بشكل رئيسي في الجزء خارج السلسلة. نظرًا لأن PayFi يتطلب قدرًا كبيرًا من الوصول إلى أصول العالم الحقيقي، فإن ضمان تطبيق المنطق خارج السلسلة لا يزال يمثل مشكلة يتعين حلها. تستخدم الحلول الحالية عادةً كيانًا وسيطًا للتعامل مع المحاذاة على السلسلة وخارجها، لكن هذا الحل لا يزال بحاجة إلى مزيد من التحسين.

الاستنتاج

PayFi، كموجة جديدة من الدفع يقوم التمويل بإعادة تشكيل النظام البيئي المالي العالمي بسحره الفريد. فهي لا ترث رؤية الدفع الخاصة بالبيتكوين فحسب، بل ترتقي أيضًا بكفاءة وشمولية الخدمات المالية إلى مستوى جديد من خلال ابتكار تقنية blockchain. وبدعم من السلاسل العامة عالية الأداء مثل Solana، من المتوقع أن يحقق حجم سوق PayFi نموًا هائلاً ويصبح القوة الدافعة الرئيسية للسوق المالية المستقبلية.

كما توقعت Lily Liu، تجمع PayFi بشكل وثيق بين RWA وDeFi لبناء سلسلة قيمة متكاملة وتشكيل مجموعة مالية جديدة. ومن شأن هذا الابتكار الثوري أن يعزز تطوير النظام المالي العالمي في اتجاه أكثر كفاءة وشمولا.

JinseFinance

JinseFinance