Oleh Cesare Fracassi

Sumber: Coinbase Institute (Tautan asli: https://blog.coinbase.com/coinbase-institute-research-crypto-prices-and-market-efficiency-d45c1f3c5b25 )

Bagaimana seharusnya kita mengevaluasi harga tertinggi dan terendah baru-baru ini dalam harga cryptocurrency? Dari perspektif efisiensi pasar, harga cryptocurrency mencerminkan penilaian pasar terhadap prospek masa depan aset digital. Perspektif ini dapat membantu kita memahami tren historis harga mata uang kripto dan korelasinya dengan pasar keuangan secara keseluruhan:

Selama 5 tahun terakhir, pasar cryptocurrency telah menghasilkan pengembalian yang sangat besar, sebagian karena adopsi investor institusional dan ritel, dan peletakan fondasi web3.

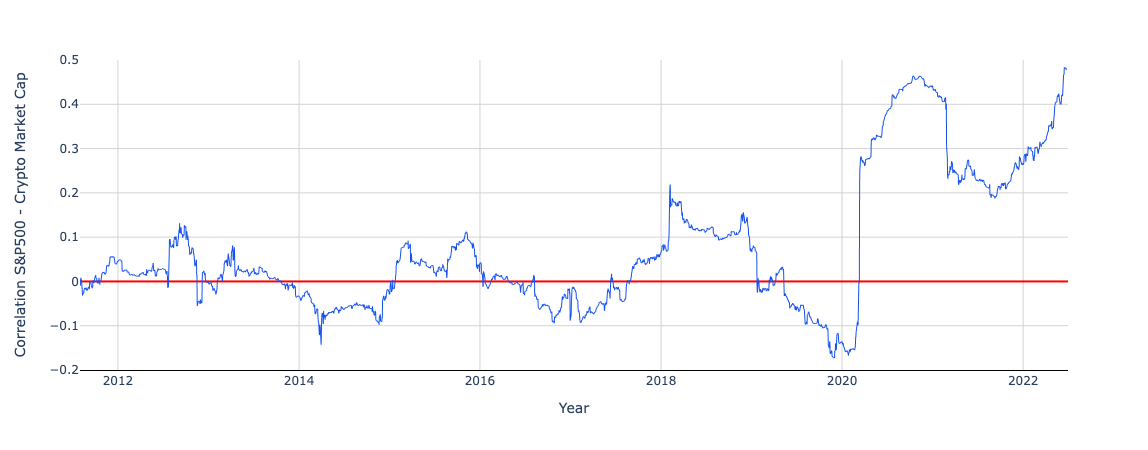

Pasar cryptocurrency awalnya tidak berkorelasi dengan pasar keuangan, tetapi korelasinya telah meningkat secara signifikan sejak tahun 2020. Akibatnya, pasar mengharapkan aset crypto menjadi semakin terkait dengan sistem keuangan lainnya.

Saat ini, profil risiko pasar cryptocurrency serupa dengan harga minyak dan saham teknologi.

Faktor makro yang memburuk menyumbang 2/3 dari penurunan baru-baru ini di pasar mata uang kripto dan 1/3 disebabkan oleh prospek mata uang kripto yang melemah.

Perkenalan

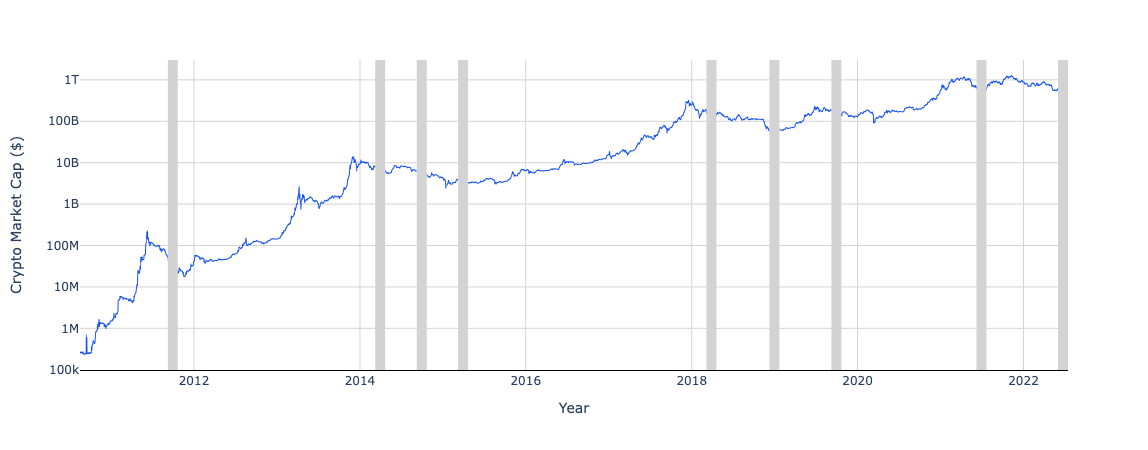

Selama delapan bulan terakhir, kapitalisasi pasar semua cryptocurrency telah turun lebih dari dua pertiga, dari puncak $2,9 triliun ke level saat ini kurang dari $1 triliun. Ini tidak biasa di pasar mata uang kripto: Sejak 2010, total kapitalisasi pasar mata uang kripto telah mengalami sembilan penurunan triwulanan sebesar 20% atau lebih (indikator khas kondisi pasar beruang).

Setiap kali harga cryptocurrency turun secara signifikan, komentar dari media dan pakar biasanya mengambil salah satu dari dua bentuk:

(1) Reaksi “cryptocurrency is dead”, di mana cryptocurrency digambarkan sebagai skema Ponzi raksasa, membuat investor takut kehilangan keuntungan besar (FOMO) dan kemudian kecemasan ketika harga turun Dan putus asa (Fear, Uncertainty, and Doubt, disebut sebagai FUD). Jatuhnya harga adalah tanda gelembung pecah dan kita harus lari dari pasar sebelum harga turun ke titik nol.

(2) Reaksi “HODL”, cryptocurrency dipandang sebagai teknologi inovatif. Siklus musim dingin crypto dan musim panas crypto adalah fitur, bukan bug, dari inovasi yang mengganggu seperti bank nasional di awal abad ke-18, jalur kereta api di pertengahan abad ke-19, dan internet serta kecerdasan buatan di akhir abad ke-20. Kita harus memegang mata uang kripto dengan kuat dan melewati periode volatilitas, karena harga mata uang kripto akan terus meningkat dalam waktu dekat.

Namun, tidak satu pun dari skenario ini yang dapat menjelaskan tren historis yang kita lihat di ruang mata uang kripto dan bagaimana kita melihat korelasi mata uang kripto dengan keseluruhan pasar saham saat ini. Namun ada cara ketiga untuk menjelaskan perubahan harga: tanggapan “efisiensi pasar”, di mana harga mencerminkan penilaian pasar terhadap prospek masa depan aset digital.

efisiensi pasar

Mempelajari pasar cryptocurrency berdasarkan pemahaman tentang efisiensi pasar dapat membantu kami menginterpretasikan data secara efektif. Misalnya:

Dari Juni 2017 hingga Juni 2022, kapitalisasi pasar mata uang kripto naik sebesar 860%, yang menunjukkan bahwa masa depan mata uang kripto saat ini jauh lebih cerah daripada sebelumnya: adopsi investor institusional dan ritel, dan peletakan fondasi web3 (yaitu terdesentralisasi Aplikasi keuangan, token yang tidak dapat dipertukarkan, solusi identitas terdesentralisasi, tokenisasi aset nyata, dan organisasi otonom terdesentralisasi) sebagian bertanggung jawab atas pengembalian yang luar biasa.

Korelasi antara harga saham dan aset kripto telah meningkat secara signifikan sejak tahun 2020: Sementara pengembalian Bitcoin rata-rata tidak berkorelasi dengan kinerja pasar saham selama dekade pertama keberadaannya, sejak pandemi COVID-19 Sejak awal, korelasi ini telah meningkat pesat. Ini menunjukkan bahwa pasar mengharapkan aset kripto menjadi semakin terjalin dengan sistem keuangan lainnya, sehingga sama-sama dipengaruhi oleh kekuatan ekonomi makro yang sama yang menggerakkan ekonomi dunia.

Secara khusus, aset crypto sekarang memiliki profil risiko yang mirip dengan harga komoditas minyak dan saham teknologi. Koefisien beta (Beta) adalah indeks tipikal untuk mengukur risiko sistemik aset keuangan. Beta nol berarti aset tidak berkorelasi dengan pasar. Beta 1 berarti aset bergerak bersama pasar. Beta 2 berarti bahwa ketika pasar saham naik atau turun sebesar 1%, aset naik atau turun sebesar 2%. Gif di bawah ini menunjukkan bahwa beta Bitcoin dan Ethereum telah melonjak dari 0 pada 2019 menjadi 1 pada 2020-2021 menjadi 2 hari ini - profil risiko mereka saat ini versus aset yang lebih tradisional - saham teknologi sangat mirip.

Dengan Federal Reserve dan bank sentral lain di seluruh dunia baru-baru ini mulai menaikkan suku bunga, aset jangka panjang seperti cryptocurrency dan saham teknologi sangat didiskon dan nilainya turun dengan cepat. Sekarang perlu dipertimbangkan sejauh mana penurunan saat ini disebabkan oleh kondisi ekonomi makro yang memburuk daripada prospek yang memburuk untuk cryptocurrency, terutama mengingat tahun ini, cryptocurrency turun lebih dari 57% dalam kapitalisasi pasar pada tahun 2022. Khususnya, pada saat yang sama S&P 500 turun 19%, jika kondisi ekonomi makro adalah satu-satunya alasan penurunan, kami memperkirakan aset crypto beta-2 turun sekitar 38%. Oleh karena itu, secara kasar kami dapat memperkirakan bahwa dua pertiga dari penurunan harga cryptocurrency baru-baru ini disebabkan oleh faktor makro, dan sepertiganya disebabkan oleh melemahnya prospek cryptocurrency. Ini mirip dengan apa yang terjadi pada resesi dot-com tahun 2000-2001, ketika S&P 500 turun 29% dan Komposit Nasdaq (sebagian besar terdiri dari saham teknologi) memiliki beta 1,25, penurunan puncak ke palung dari 70%%.

Masa depan pasar cryptocurrency

Namun, argumen efisiensi pasar sebagian besar dibungkam ketika dihadapkan dengan topik ini: arah harga cryptocurrency di masa depan. Pilar terpenting dari hipotesis efisiensi pasar adalah bahwa setiap aset yang diperdagangkan, dari saham hingga obligasi, komoditas, dan bahkan mata uang kripto, memasukkan ekspektasi pasar akan nilai masa depan aset ke dalam harganya. Misalnya, jika pasar mengharapkan Tesla menjual banyak mobil di masa depan, harga saham hari ini akan tinggi untuk mencerminkan harapan tersebut. Jika Tesla memenuhi ekspektasi ini di masa mendatang, harga sahamnya tidak akan naik karena peristiwa ini telah menetapkan harga pada harga hari ini.

Demikian pula, harga hanya akan berubah ketika ekspektasi tentang prospek masa depan suatu aset berubah. Oleh karena itu, menurut pandangan efisiensi pasar pasar crypto, hanya perubahan prospek industri crypto relatif terhadap ekspektasi yang ada yang akan membawa perubahan harga.

Jasper

Jasper